会员

会员 下载APP

下载APP

$浪潮信息(000977.SZ)$

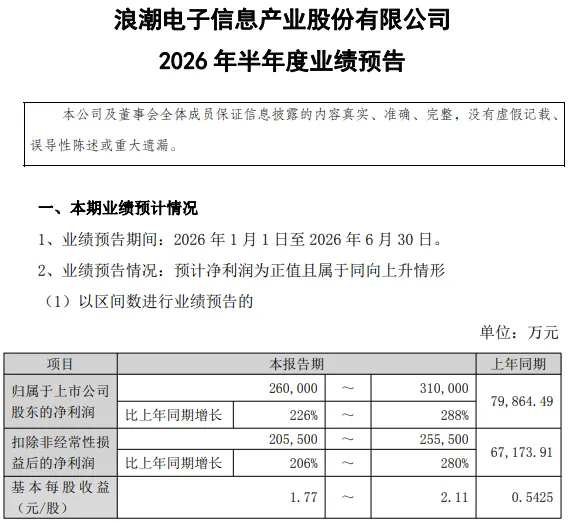

2026年7月7日晚,浪潮信息抛出一份让市场重新定价的半年度业绩预告。

归母净利润26亿–31亿元,同比增长226%–288%,扣非净利20.55亿–25.55亿元,同比增长206%–280%。

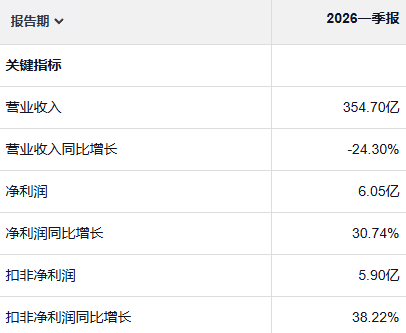

把这份预告叠加一季报看,26一季度营收354.7亿元,同比-24.3%;归母6.05亿元,同比+30.74%;毛利率6.64%(同比+3.19百分点)、净利率1.71%(同比+0.73百分点),倒推26二季度单季归母约19.9亿–25亿元,是一季度的3.3–4.1倍,上限相当于2025年全年。

这绝不能归结为季节性因素,是盈利模型的质变,是产品附加值的提升。

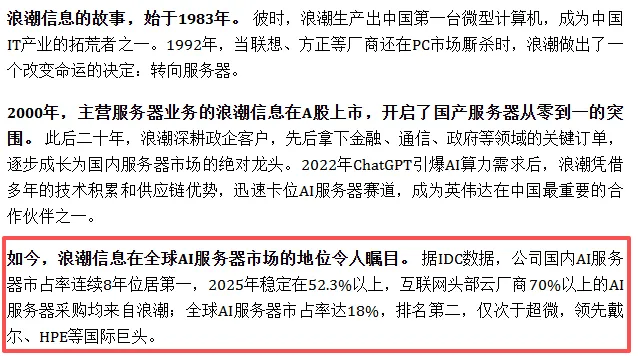

一、全球AI服务器第二、国内半壁江山

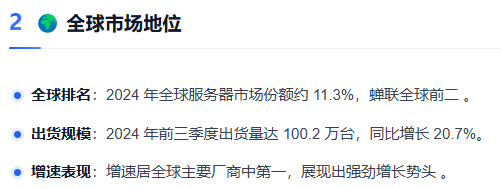

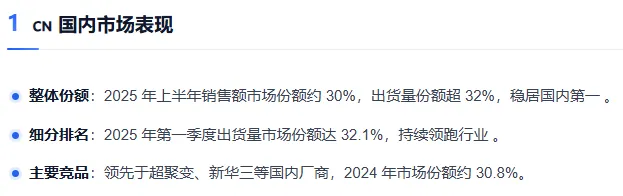

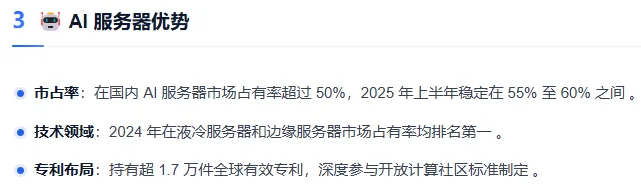

IDC口径下,浪潮国内AI服务器市占率52.3%以上,连续8年第一,互联网头部云厂商70%+的AI服务器采购来自浪潮;全球AI服务器市占率18%,仅次于超微,领先戴尔、HPE。

2025年一季度服务器出货量全球第二(份额11.3%)、中国第一(32.1%)。

液冷服务器国内市占率35.5%–40.9%,连续4年第一,MW级液冷整机柜单芯片解热突破3000W,适配万亿参数大模型训练。

浪潮信息是字节、阿里、腾讯、美团、快手大模型推理扩容的核心供应商,叠加三大运营商集采(2025年运营商AI集采浪潮中标58%,订单超50亿)。

二、2025业绩有分歧,2026拐点已实锤

2025年是市场分歧最大的年份,营收1647.82亿(+43.25%),归母却只24.13亿(+5.2%),毛利率被上游GPU涨价+低毛利互联网大客户占比提升压到4.88%。但逐季毛利率在改善,存货储备442亿对冲上游涨价的策略开始产生极致的赚钱效应。

尤其2026年一季度营收同比-24.3%但净利+30.74%,已经证明低毛利产品收缩,聚焦高毛利AI+液冷产品的结构走的很顺。

三、2026年业绩预测

5家券商预期取中位数,预计2026年归母48.95亿元,对应当前市值1262.74亿元,预计2026PE约26倍。若按照国泰海通给的研报锚点,AI产业链上游(光模块、GPU)普遍35–50倍,空间还有53%。

结合全球AI算力资本开支加大+ 自身国内52%市占率护城河+液冷先发)+ 毛利率提高净利率释放三重因素共振,浪潮信息从服务器代工厂切换到AI基建核心资产的估值锚定,市值站上1500亿元是大概率事件。我相信,这份半年报预告,就是浪潮信息的新起点。

回复

回复