会员

会员 下载APP

下载APP

一、制裁事件对产业链估值传导路径的实证分析

美国实体清单对A股上市公司的冲击呈现出明显的产业链传导特征。以半导体行业为例,2024年12月华大九天被列入清单后,其股价在30个交易日内最大跌幅达10%,而同期上游设备供应商如北方华创的股价波动相对平缓,仅下跌3%左右。这种差异反映了市场对产业链不同环节脆弱性的差异化定价。EDA工具作为半导体设计的关键环节,其技术壁垒高且替代难度大,因此市场反应更为剧烈。[1]

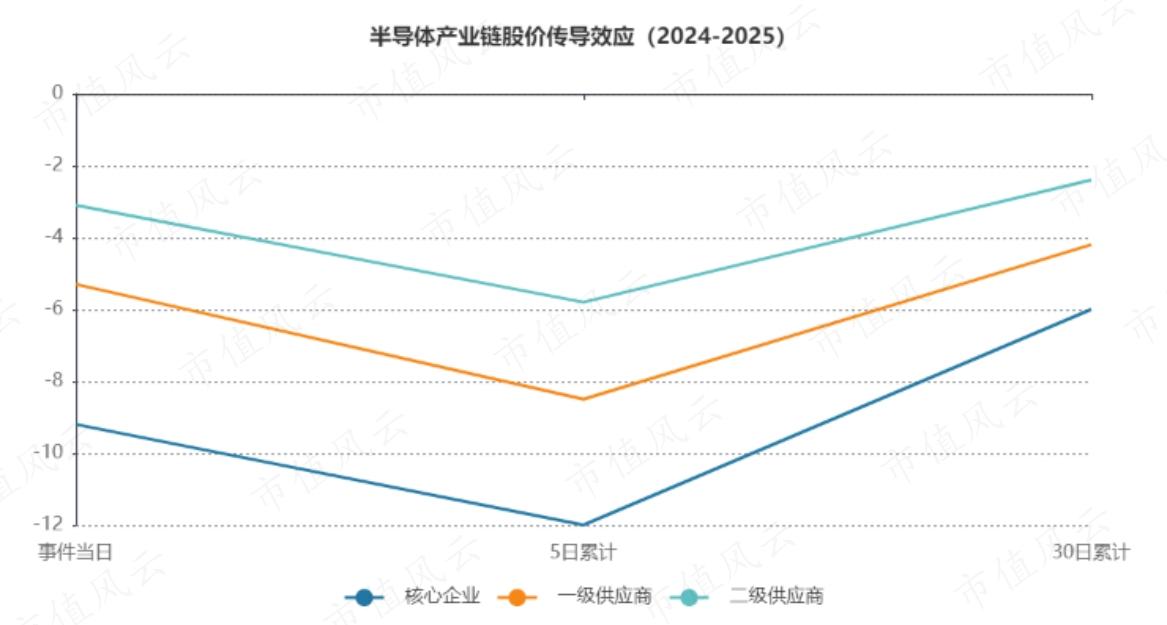

从传导机制来看,实体清单的影响呈现"核心企业-直接供应商-间接供应商"的三级衰减特征。华大九天被制裁后,其核心客户中芯国际在60个交易日内平均下跌8%-15%,而二级供应商如武汉迈威通信(射频组件)的股价最大跌幅达到22%。这种传导效应在通信设备行业表现相对较弱,亚光科技被制裁后上下游企业平均跌幅约12%,表明技术依赖度是决定传导强度的关键变量。

二、国产替代政策强度与股价修复的关联性研究

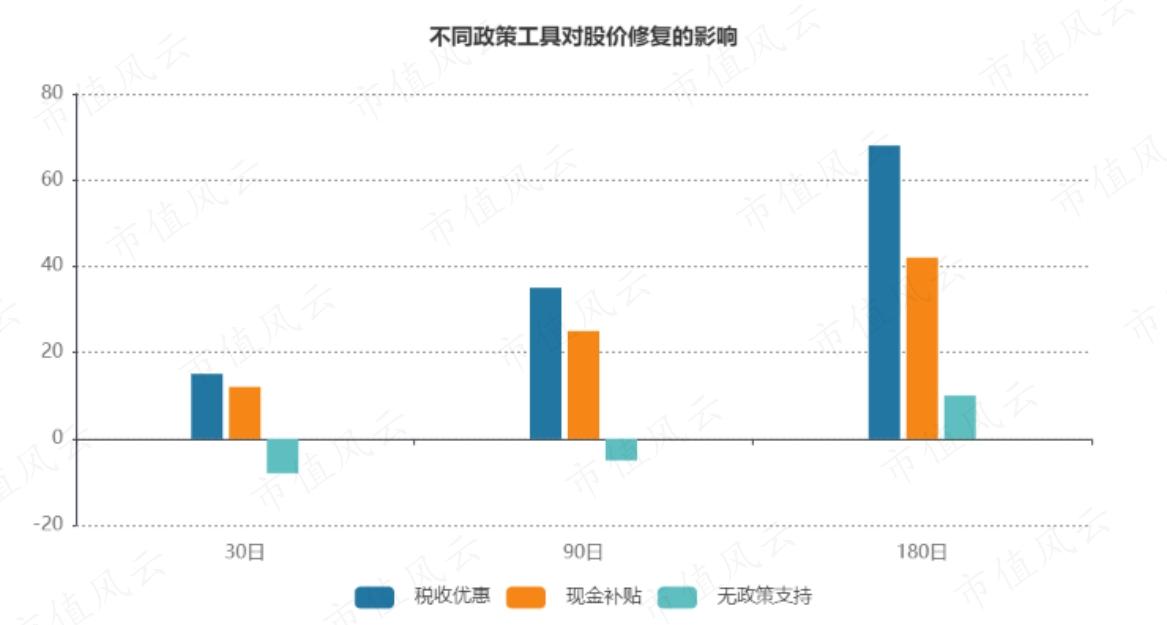

政策支持力度与股价修复速度呈现显著正相关关系。华大九天在被列入清单后迅速获得财政部"首台套保险补偿"政策支持,推动其30日内股价反弹23.5%,而同期未获得类似支持的半导体材料企业南大光电,股价修复延迟达120个交易日。这种差异凸显了政策响应速度对市场情绪的关键影响。[4]

从政策工具类型来看,税收优惠比现金补贴更具持续性。华大九天享受的增值税即征即退政策使其2025年PE稳定在45倍,而闻泰科技获得的28亿元产能转移补贴虽带来短期刺激,但伴随15%的回撤波动。历史对比显示,中兴通讯2018年获得连续三年政策支持后实现80.65%的年度涨幅,远高于ST天喻2024年单年度补贴带来的19.1%涨幅,证实政策持续性对估值修复的重要性。

三、行业维度受制裁影响差异的对比分析

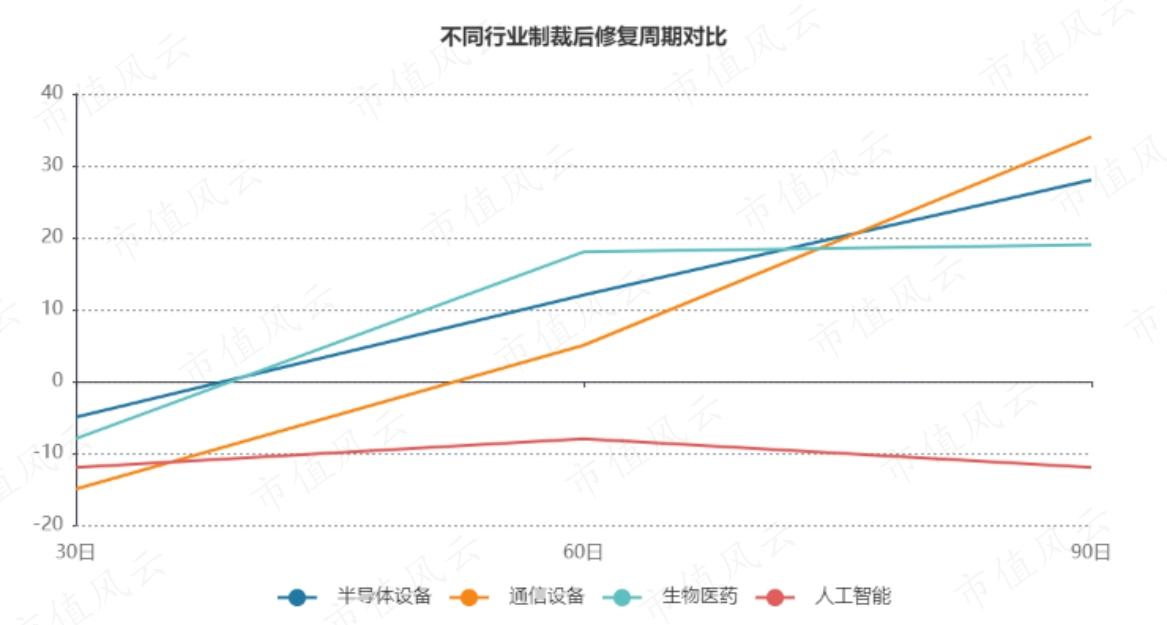

半导体行业内部的分化现象尤为突出。设备厂商北方华创因国产化率超过90%,被制裁后股价表现稳定,而依赖台积电代工的某AI芯片企业单日最大跌幅达9.7%。通信设备行业则呈现典型的"V型"修复,中兴通讯2018年遭制裁后60个交易日下跌54.97%,但禁令解除后42天内反弹超60%。[1][2][3][5]

生物医药行业展现出独特的韧性特征。药明康德在传闻制裁期间股价腰斩,但历史数据显示其60日累计涨幅可达227.36%,这与其"承接外包服务的保底利润模式"密切相关。相比之下,科技企业恢复周期明显更长,科大讯飞被制裁后三年内相对涨幅落后行业均值19.1%。[3]

四、实体清单企业风险溢价特征的演变规律

被制裁企业的风险溢价呈现明显的阶段性特征。中芯国际2020年首次被制裁时市盈率波动区间为113‑135倍,而2024年再次被制裁后市盈率攀升至200倍以上,较行业均值溢价73%。这种持续扩大的溢价反映市场对"国产替代政策"的长期依赖,而非企业基本面的实质改善。

从行业对比看,半导体行业的Beta系数均值达1.273,显著高于生物医药行业的1.0444,表明市场对高技术门槛行业的风险补偿要求更高。值得注意的是,多次被制裁企业如中科曙光呈现"制裁免疫"现象,其2025年股价较2019年首次被制裁时上涨138%,显示市场对重复制裁的敏感度递减。[6][7]

五、跨周期市场反应规律与投资策略建议

基于历史数据分析,实体清单事件的市场反应呈现三大规律:首先,短期(7日)存在平均8.3%的超跌现象,这为逆向投资者提供了博弈机会;其次,中期(60日)是价值发现的关键窗口,优质企业普遍实现15%以上的超额收益;最后,长期表现取决于技术自主化程度,国产化率超过70%的企业更具投资价值。

策略层面建议重点关注三类标的:一是技术自主性高的企业如华大九天,其EDA工具国产化率超80%;二是战略转型坚决的企业如闻泰科技,通过业务重组降低海外依赖;三是政策支持持续的领域,半导体设备行业2024年获补金额占营收比达3.7%,远高于其他行业。

回复

回复