会员

会员 下载APP

下载APP

公司概况

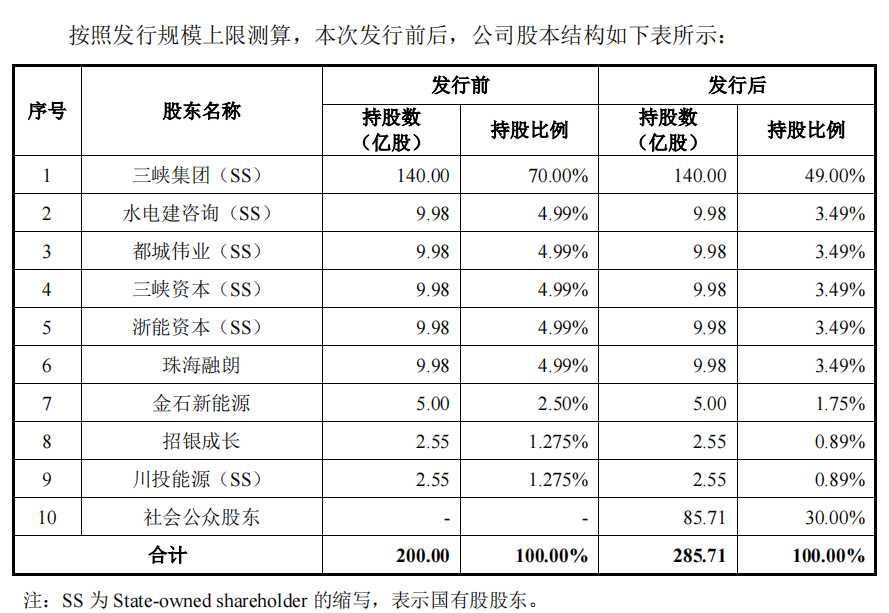

发行股数: 85.71 亿股

发行股数占发行后总股本的比例:30%

发行后总股本:285.71 亿股

发行价格:2.65元/股

发行市盈率:28.87(2019扣非归母发行后股本)

上市日期:2021年6月10日

募集资金总额:227.13亿元

募集资金净额:224.99亿元

上市估值:757.10亿

主营业务

公司的主营业务为风能、太阳能的开发、投资和运营。

三峡新能源围绕“风光三峡”和“海上风电引领者”的战略目标,坚持规模和效益并重,实施差异化竞争和成本领先战略,努力打造产业结构合理、资产质量优良、经济效益显著、管理水平先进的世界一流新能源公司。

营业收入

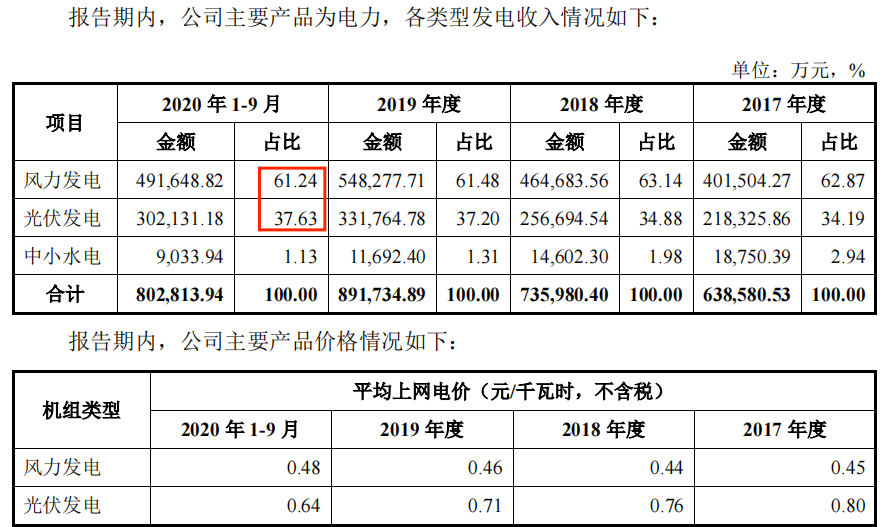

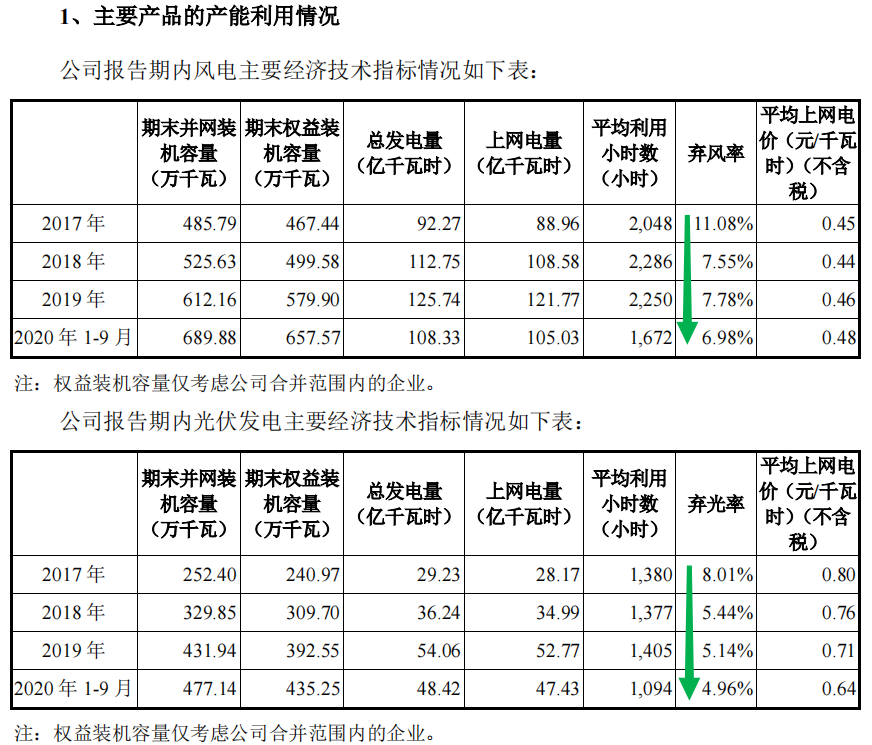

公司 2018 年度风电平均上网电价较 2017 年度有所降低,一是因为公司报告期内风电装机持续新增,根据新能源行业推进平价上网的相关要求,新建风力发电项目上网电价较以前年度有所下降;二是因为 2018 年度风电市场化交易有所增加。公司 2019 年起风电平均上网电价逐渐提高,主要因为公司海上风电项目装机容量逐年增长,新投运海上风电项目核准电价(0.85 元/kWh)较高。

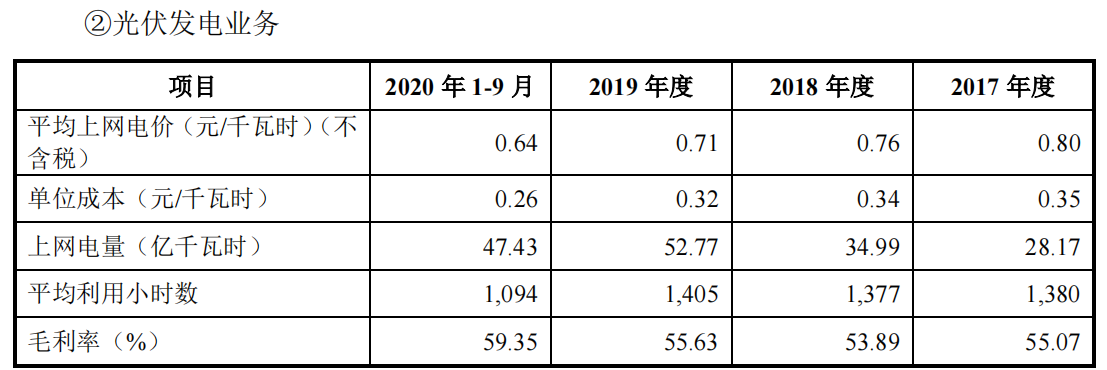

公司报告期内光伏上网电价持续下降,一是因为公司报告期内光伏装机持续新增,根据新能源行业推进平价上网的相关要求,新建光伏发电项目上网电价较以前年度有所下降。二是因为公司报告期内参与光伏市场化交易有所增加。

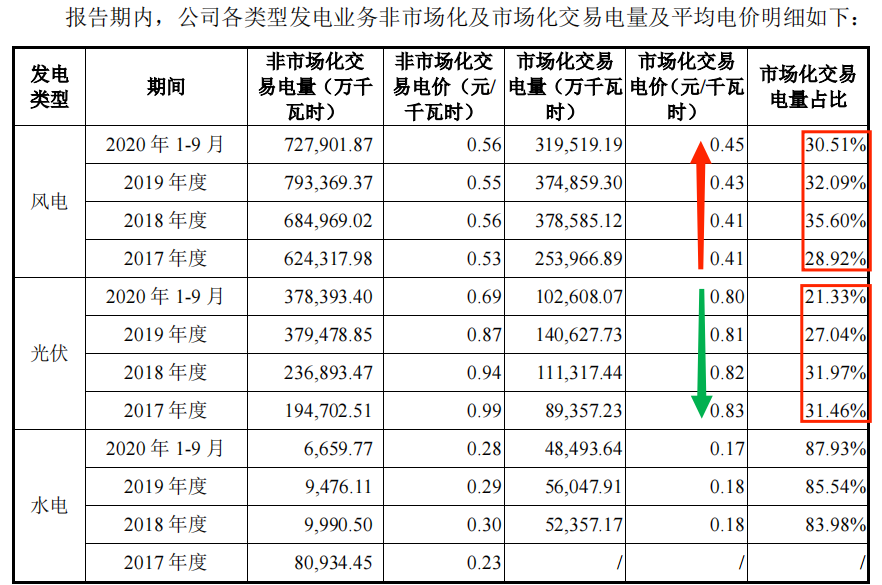

2018 年度公司风电参与市场化交易的占比较 2017 年有所提升,主要因为公司通过积极参与电力市场化交易促进电力消纳,提升盈利水平;2019年起,公司风电参与市场化交易的占比有所下降,主要因为公司新增风电投产项目主要集中在未开展新能源市场化交易的省份,导致公司非市场化交易电量增长高于市场化交易电量增长所致。

2019 年起,公司光伏参与市场化交易的占比有所下降,主要因为公司新增光伏投产项目主要集中在未开展新能源市场化交易的省份,导致公司非市场化交易电量增长高于市场化交易电量增长所致。

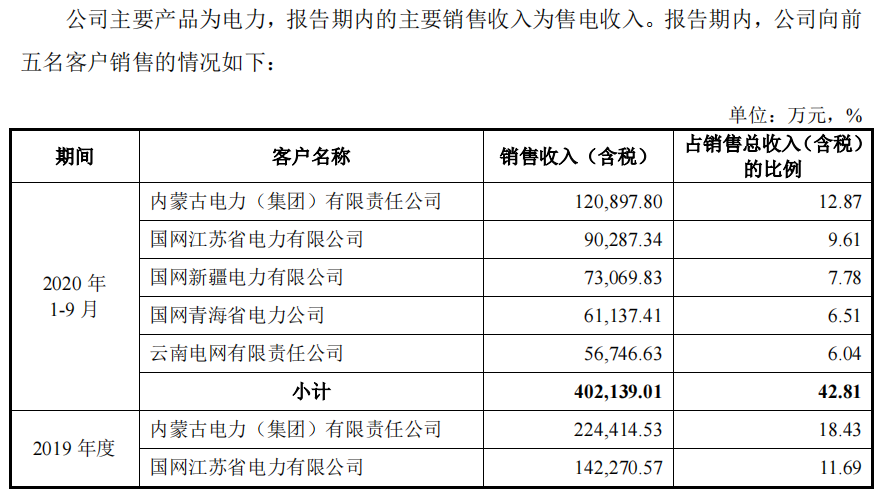

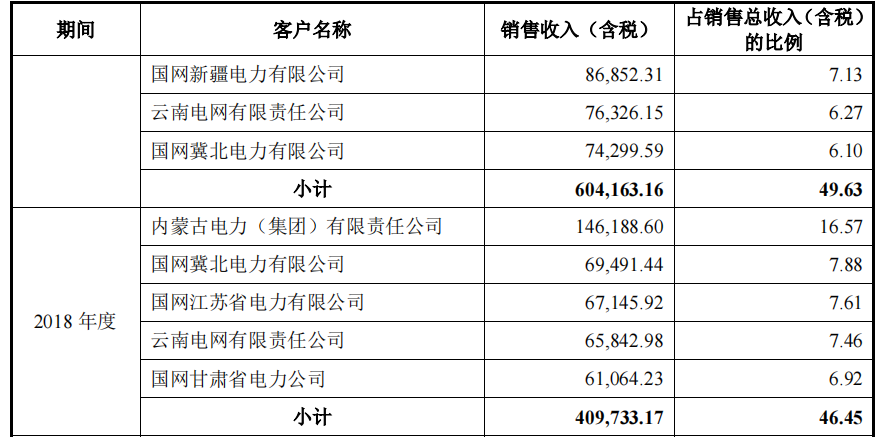

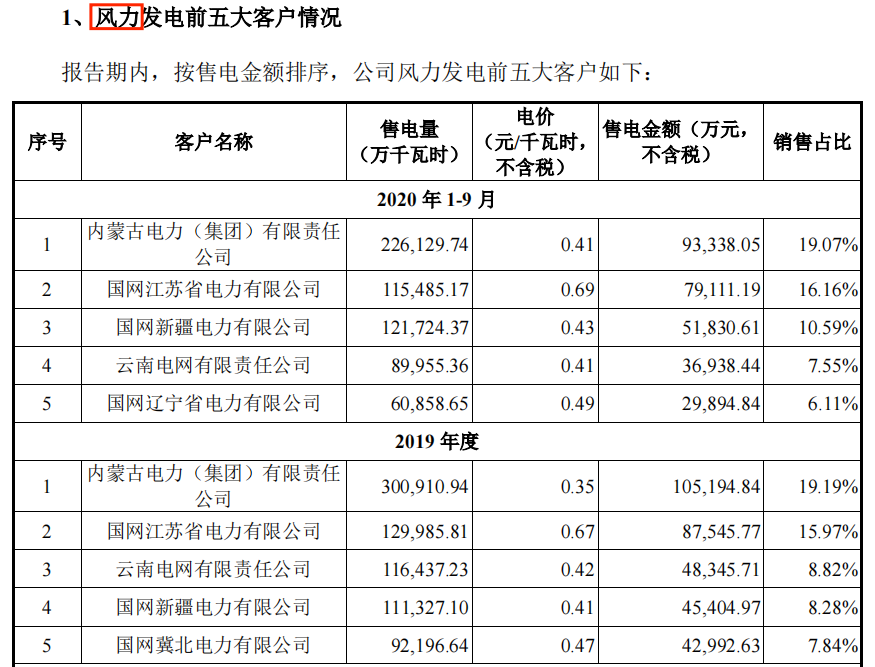

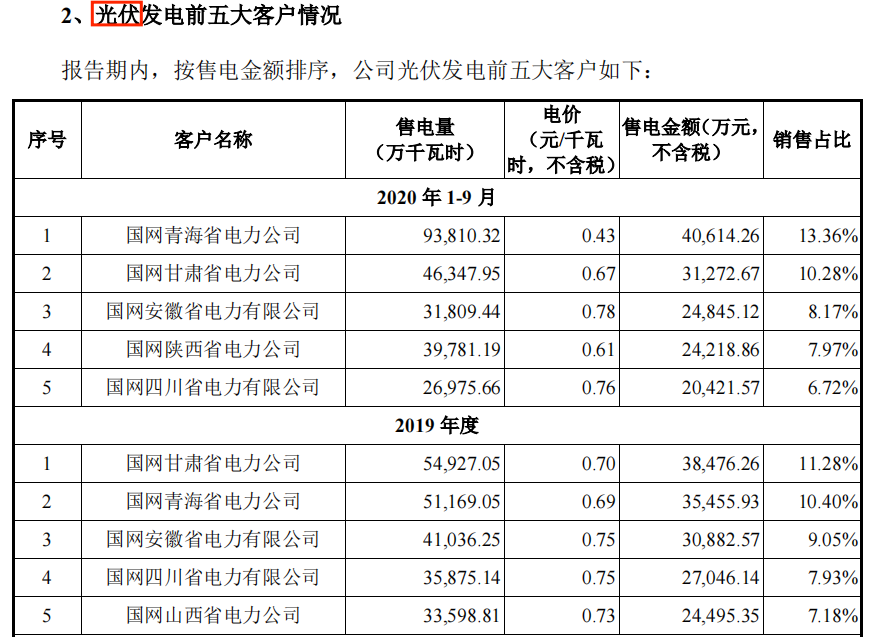

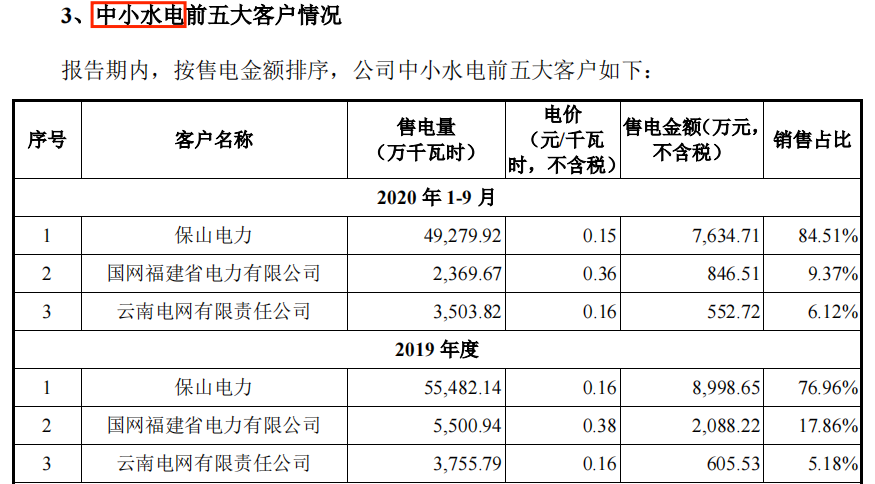

核心客户

下游客户主要为国家电网及部分地区电力公司。

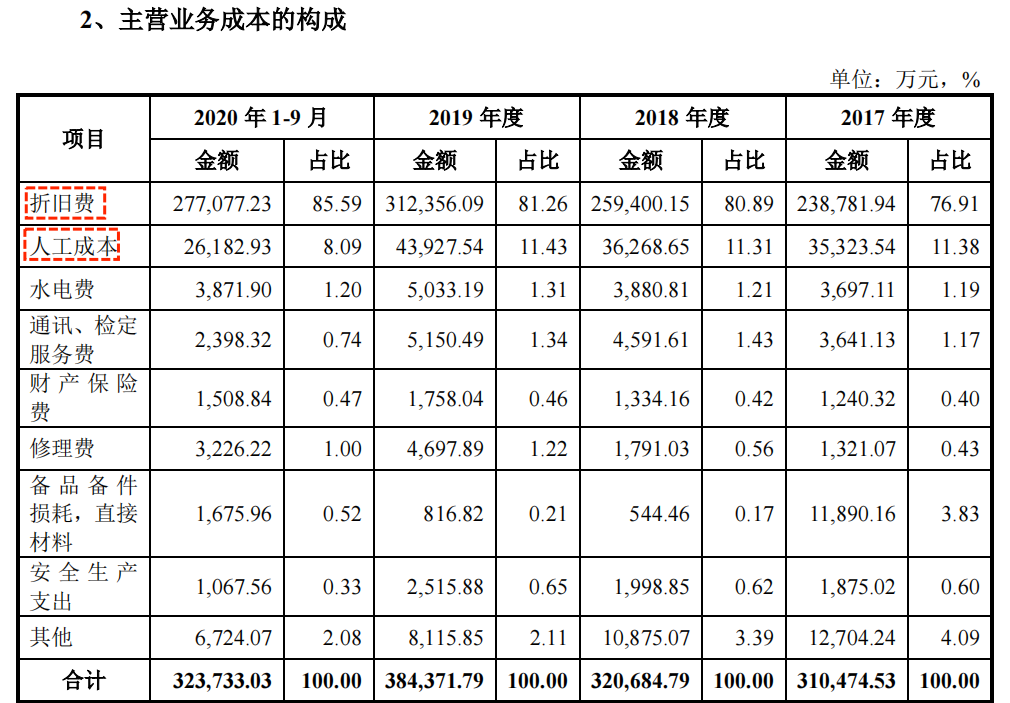

营业成本

公司主营业务成本主要是风机、光伏设备的折旧费用,报告期内,随着装机规模不断扩大,折旧费逐年增加,占比亦逐年提高。2017-2019 年,人工成本随公司装机规模的扩大也在逐年增加。

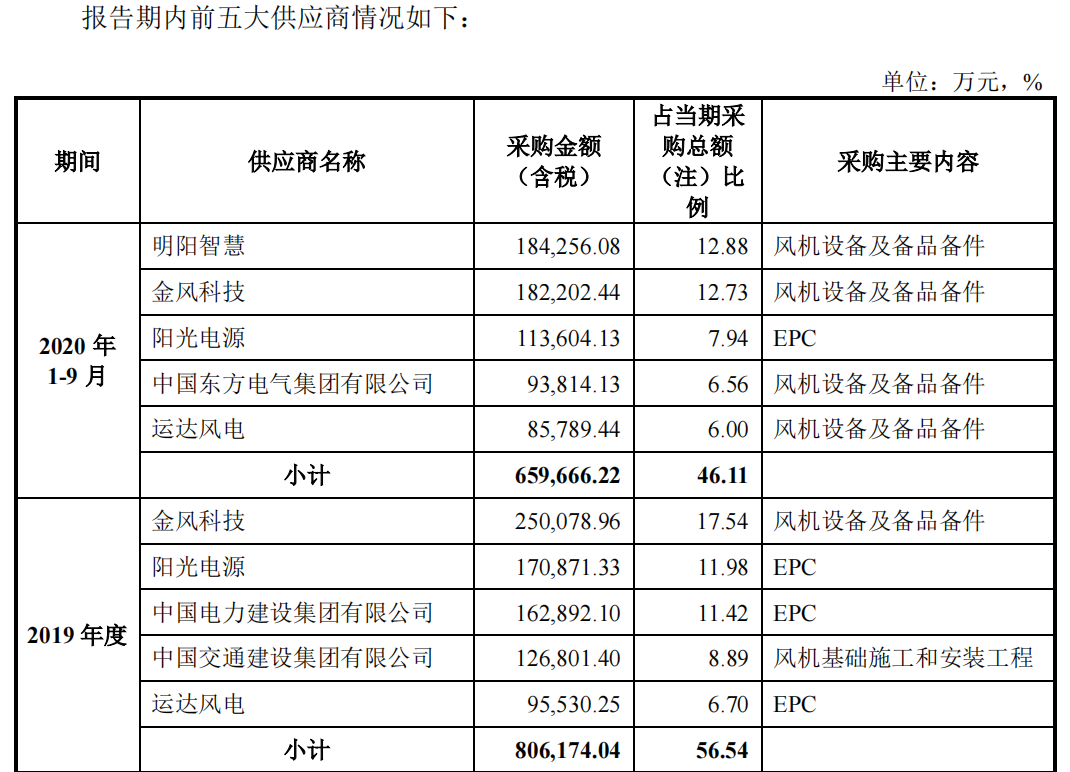

核心供应商

上游主要为光伏EPC、风电整机及零部件厂家。

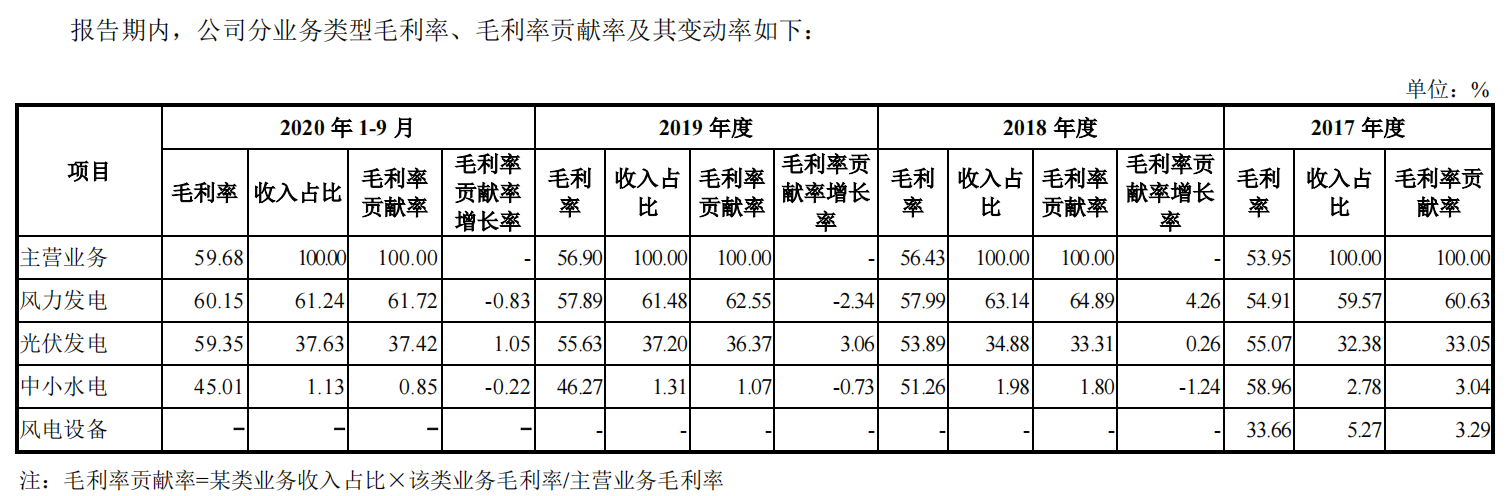

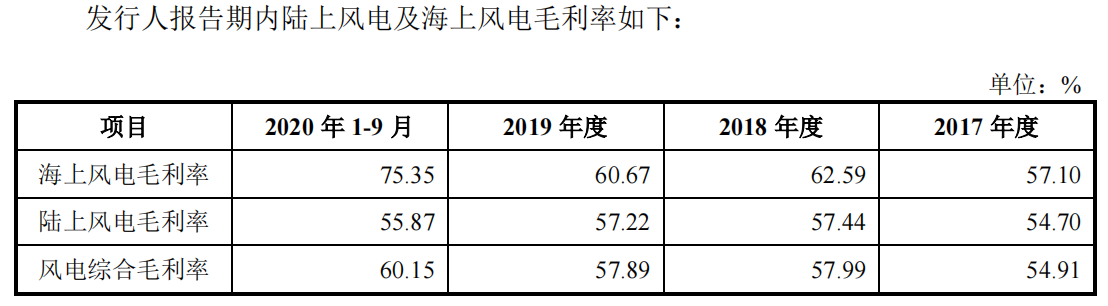

毛利率

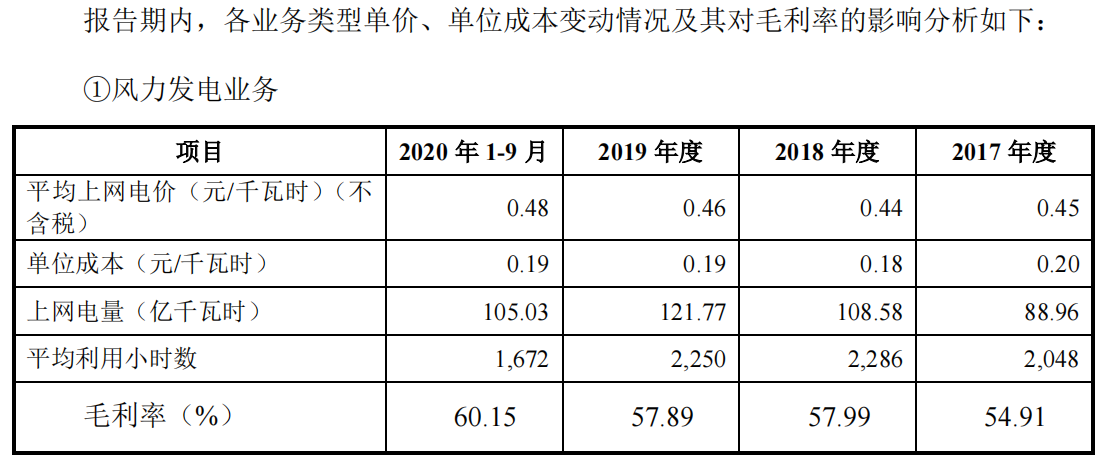

风力发电平均上网电价受公司重点发展的高补贴海上风电而提升,且海上风电不存在弃风限电情况,故毛利率也逐渐提升。

发行人海上风电毛利率高于陆上风电,主要原因为:(1)海上风电电价高于陆上风电,报告期内发行人海上风电的平均上网电价为 0.85 元/千瓦时(含税),陆上风电的上网电价因各项目处于不同的资源区以及核准电价年限不同,平均上网电价在 0.47 元/千瓦时(含税)到 0.61 元/千瓦时(含税)之间;(2)海上风电风资源优于陆上风电,且海上风电不存在弃风限电的情况,导致海上风电设备利用小时数高于陆上风电。

光伏发电平均上网电价随着电价补贴减少而降低,得益于成本的优化,毛利率维持高水平。

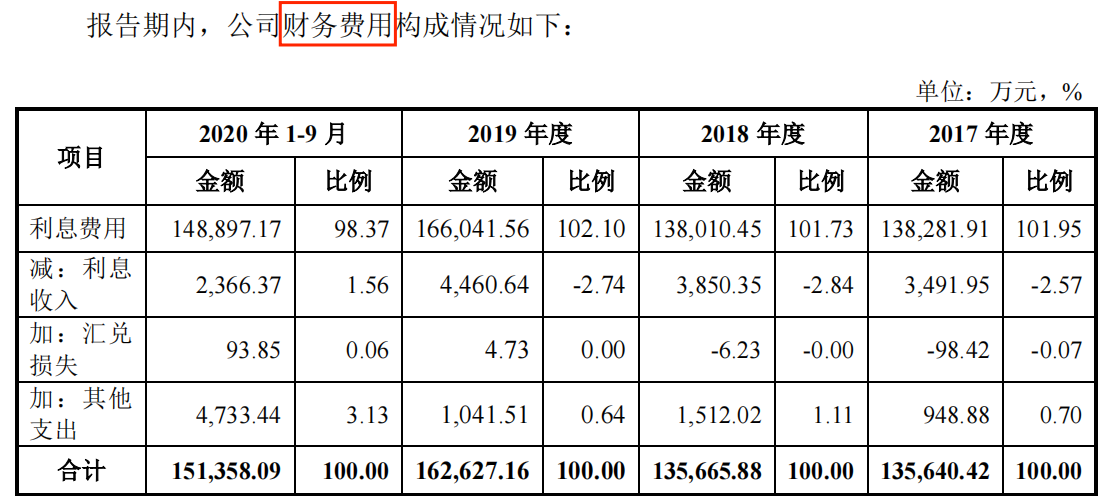

期间费用

2018 年与 2017 年相比较为平稳,主要由于公司 2018 年引入战略投资者,募集资金 117 亿元,公司利用部分募集资金偿还了一些利率较高的贷款,使得公司在新增装机大幅增加的情况下,借款规模基本保持稳定。2019 年利息费用同比增加,主要由于新增装机进一步增加使得贷款规模增加以及支付过渡期损益利息所致。

产能利用率

弃风弃光率逐年下降

截止至2021年6月上网电量占发电量的97.98%(预计2021年弃风弃光率进一步下降)

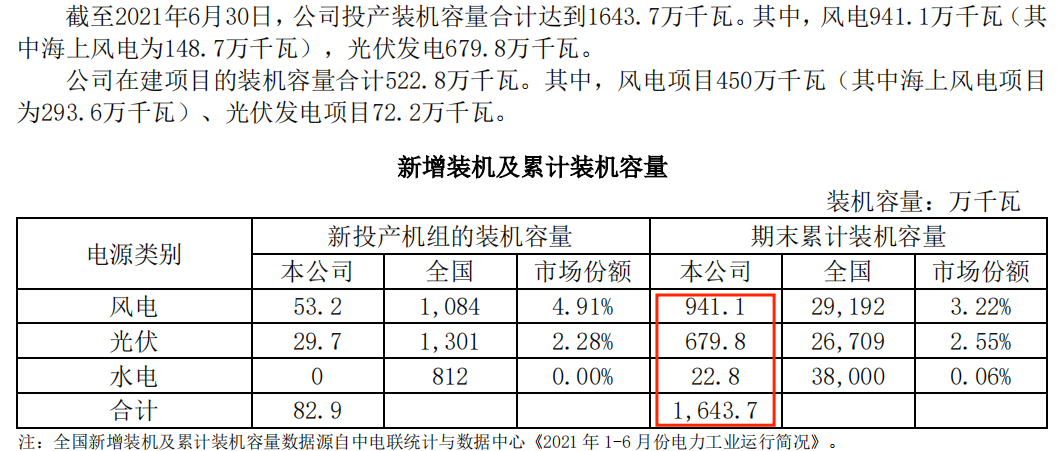

新增装机及累计装机量

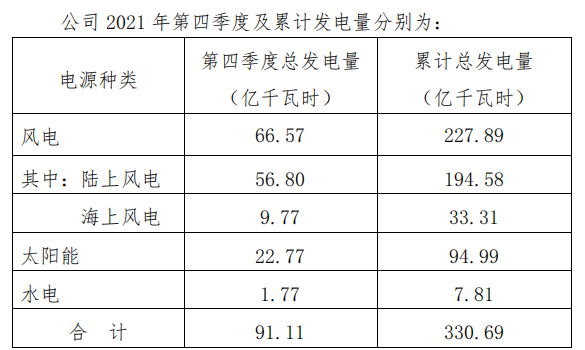

据统计,公司2021年度新增装机容量合计728万千瓦(已扣除因转让等原因减少2万千瓦),其中,风电装机539万千瓦,太阳能发电装机190万千瓦。

截至2021年末,公司投产装机容量合计2289.6万千瓦,较2020年末投产装机容量增长47%。其中,风电装机1426.9万千瓦,较2020年末增长61%;太阳能发电装机841.2万千瓦,较2020年末增长29%。

专利与荣誉

公司业务模式对研发的需求有限。

竞争格局

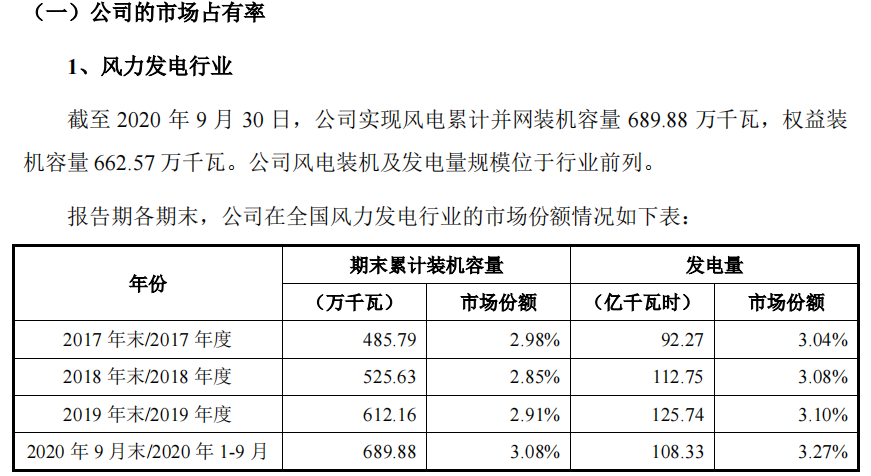

风电占有率持续稳步上升

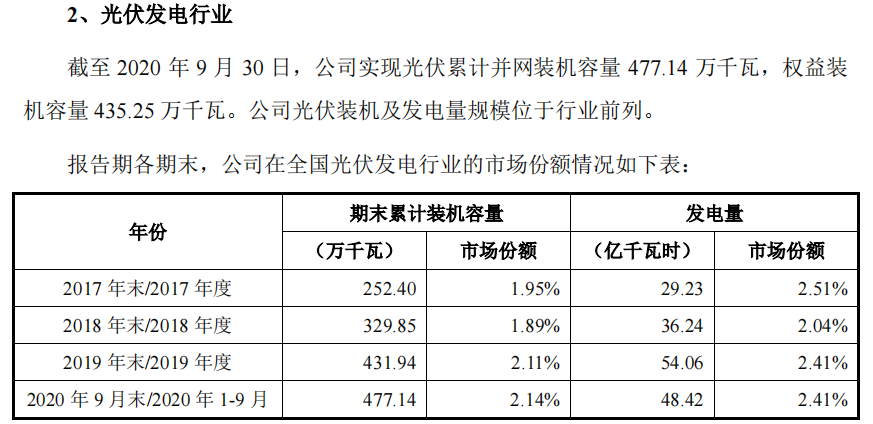

光伏行业占有率较为平稳

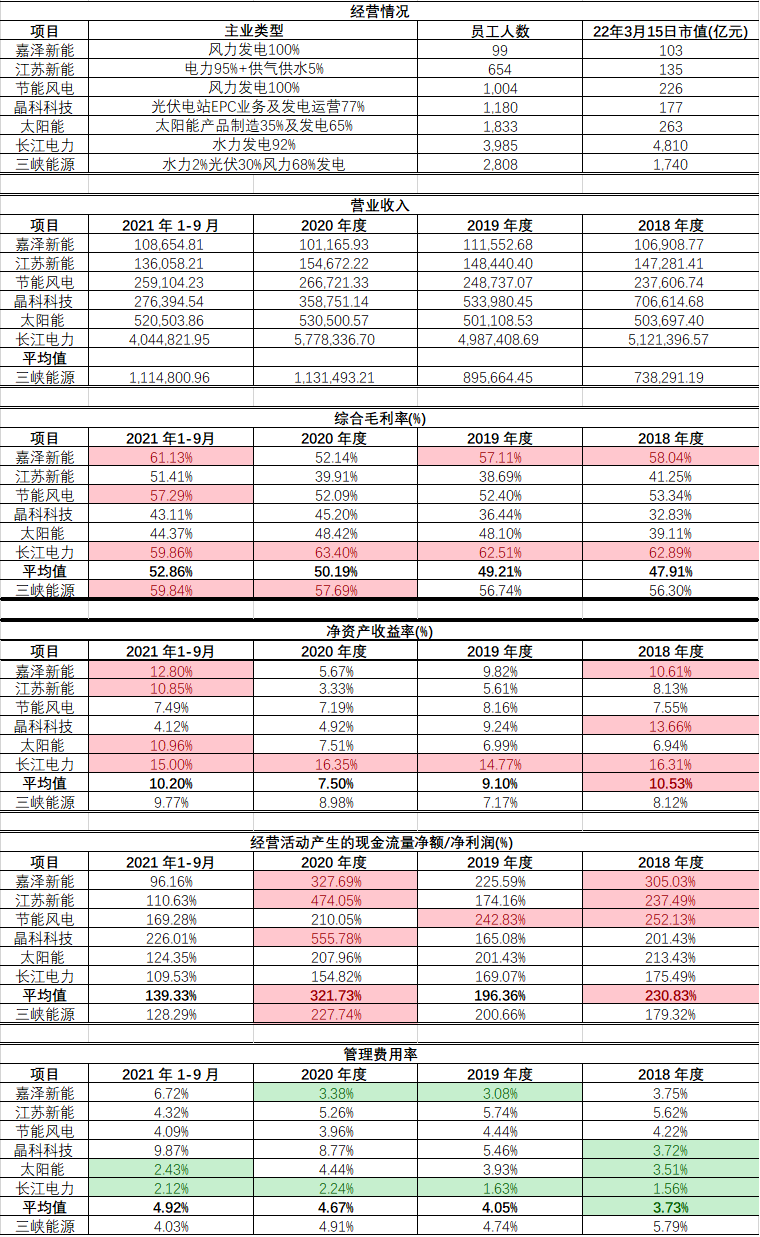

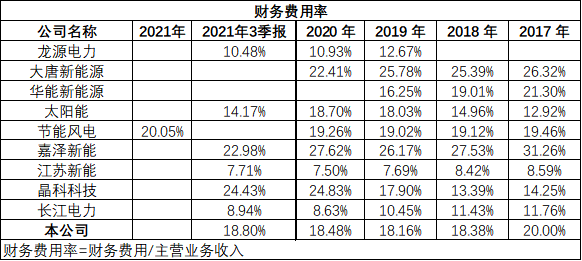

同行业可比上市公司

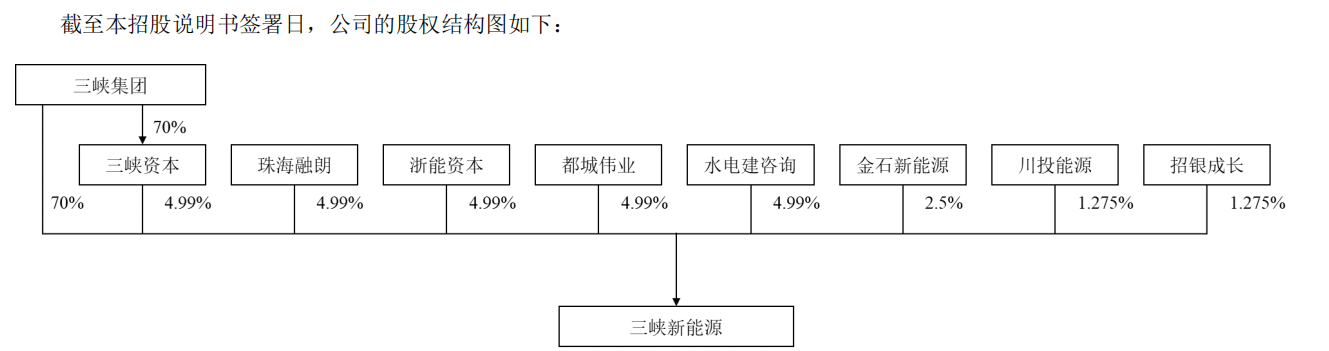

股东&战略投资人

公司股东川投能源持有公司股东金石新能源 31.64%的财产份额。

员工持股平台

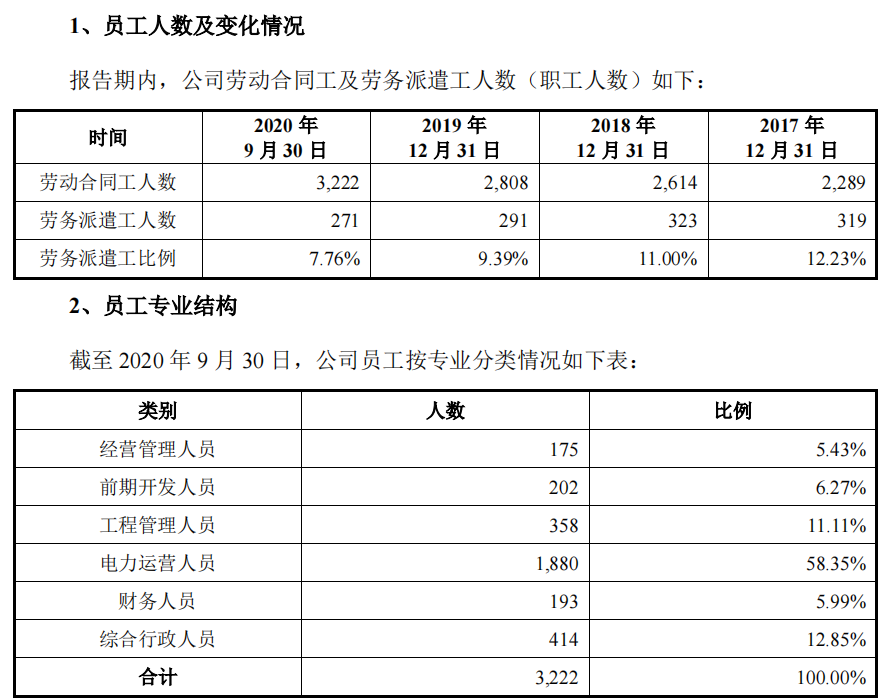

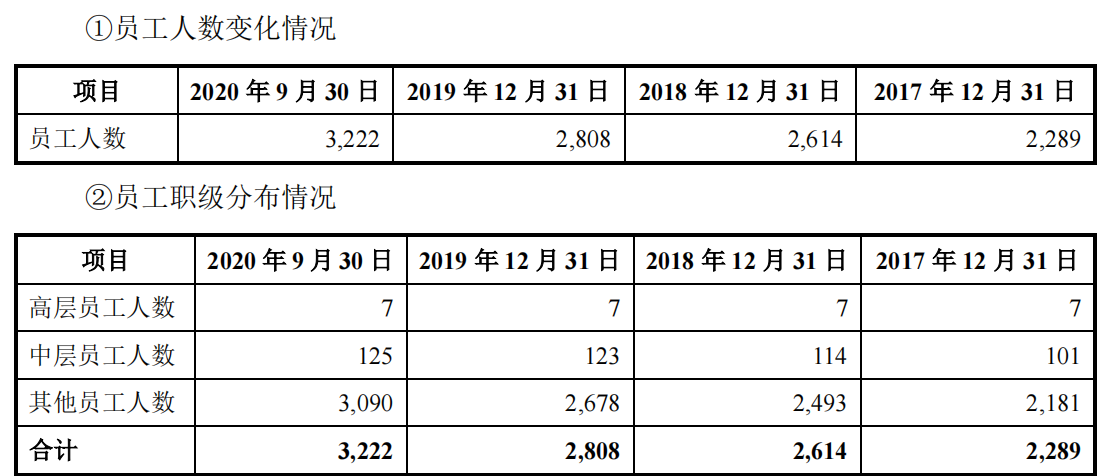

员工人数保持持续增长

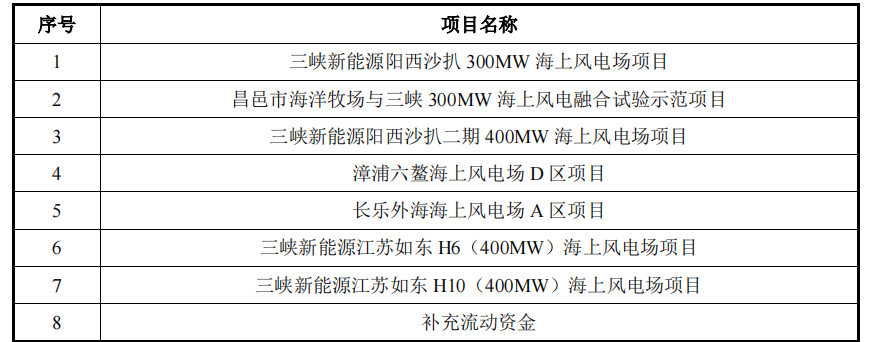

募集资金用途

并购及发展方向

2019 年收购福建能投 100%股权

福建能投成立于 2016 年 5 月 4 日,主要资产包括海峡发电 65%股权、产业园公司50%股权,以及对福建省属国资企业中铁福船和福船一帆各 20%的参股股权。本次收购前,福建能投为三峡集团全资子公司,福建能投是三峡集团福建区域海上风电业务开发平台。为解决福建能投与公司海上风电同业竞争问题,尽快推进公司上市工作,三峡新能源通过现金方式收购三峡集团持有的福建能投 100%股权。

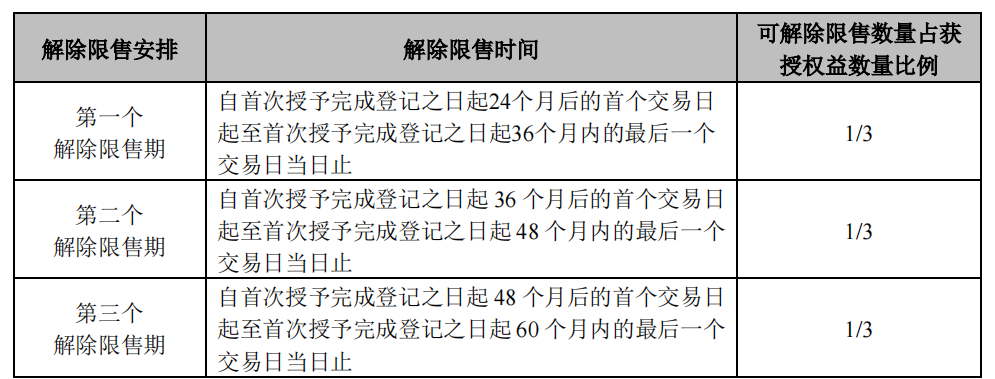

股权激励

本激励计划拟向激励对象授予的限制性股票总量不超过 6,090 万股,约占本激励计划草案公告时公司股本总额 2,857,100 万股的 0.213%。其中首次授予不超过 5,481 万股,约占本激励计划草案公告时公司股本总额 2,857,100 万股的0.192%,首次授予部分占本次授予权益总额的 90.00%;预留 609 万股,约占本激励计划草案公告时公司股本总额 2,857,100 万股的 0.021%,预留部分占本次授予权益总额的 10.00%。本计划首次授予的激励对象不超过 212 人,包括公司(含公司控股子公司,下同)董事、高级管理人员、管理、技术和业务骨干。

首次授予限制性股票的授予价格为每股 3.38 元,即满足授予条件后,激励对象可以每股 3.38 元的价格购买公司向激励对象授予的公司限制性股票。

核心风险

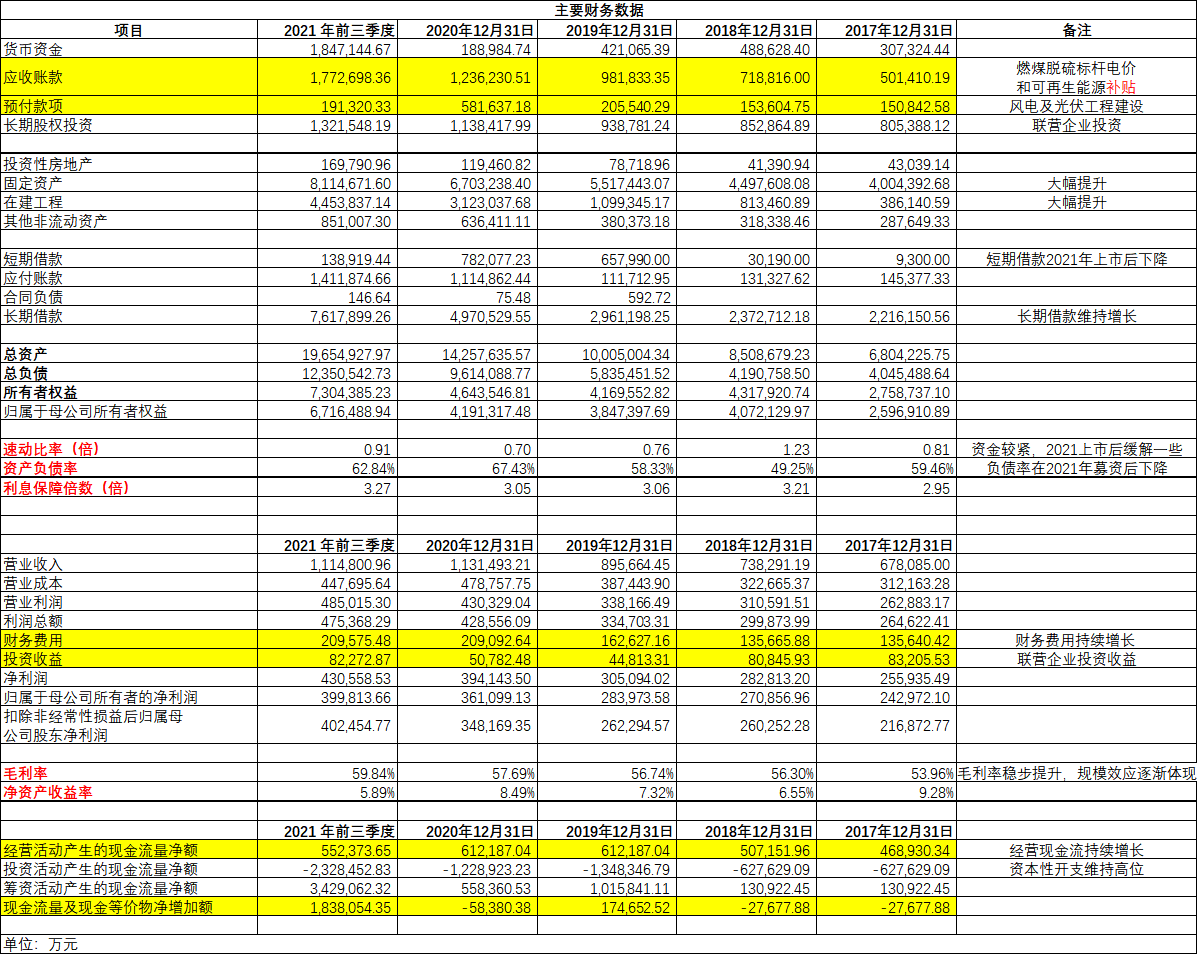

1.应收账款规模较大的风险

2017 年末、2018 年末、2019 年末和 2020 年 9 月末,公司应收账款账面价值分别为 501,410.19 万元、718,816.00 万元、981,833.35 万元和 1,307,801.94 万元,占流动资产比例分别为 49.90%、50.28%、58.32%和 55.77%,应收账款规模较大。

目前我国风能发电、太阳能发电企业的上网电价包括两部分,即燃煤脱硫标杆电价和可再生能源补贴。发电项目实现并网发电后,燃煤脱硫标杆电价部分,由电网公司直接支付,通常跨月结收电费,即本月对上月发电收入进行结算,账龄一般在 1 个月之内。近年来,一方面公司装机规模快速增加,发电收入逐年提高;另一方面,可再生能源补贴发放周期较长,已经纳入补贴目录或补贴清单的发电项目,通常1-3年方能收回补贴,未纳入补贴目录或补贴清单的项目补贴回款周期则可能更长,以上因素客观上导致公司应收账款规模逐年增大。

2.可再生能源补贴款收取比例持续下降的风险

公司 2017-2019 年收取新能源补贴款的金额分别为 24.14 亿元、23.45 亿元和 23.12亿元,基本保持稳定,但由于公司装机规模迅速增长、收入规模快速增加,导致新能源补贴款收取金额占收入的比例逐年下降。

近年来,国家积极促进非水可再生能源发电项目的健康发展,各年可再生能源电价附加支出金额稳中有升。根据《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知》(国能发新能〔2020〕17 号)有关要求,2020 年将积极推进平价上网项目,需国家财政补贴的新增项目将逐年减少。且根据财政部、国家发展改革委和国家能源局联合发布《可再生能源电价附加资金管理办法》等相关规定,公司的存量项目全部符合纳入补贴清单的条件。公司目前尚未纳入补贴清单而无法取得新能源补贴款的项目有望在近期获得补贴款项。综上,公司可再生能源补贴款的回收情况在未来将有所好转。

现金分红政策

1、公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 80%;

2、公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 40%;

3、公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 20%;

公司第一届董事会第三十二次会议审议通过了《关于2021年半年度利润分配预案的议案》,拟向全体股东每10股派发现金红利0.379元(含税)。截至2021年6月30日,公司总股本为28,571,000,000股,以此计算合计拟派发现金股利人民币1,082,840,900.00元(含税)。

总结

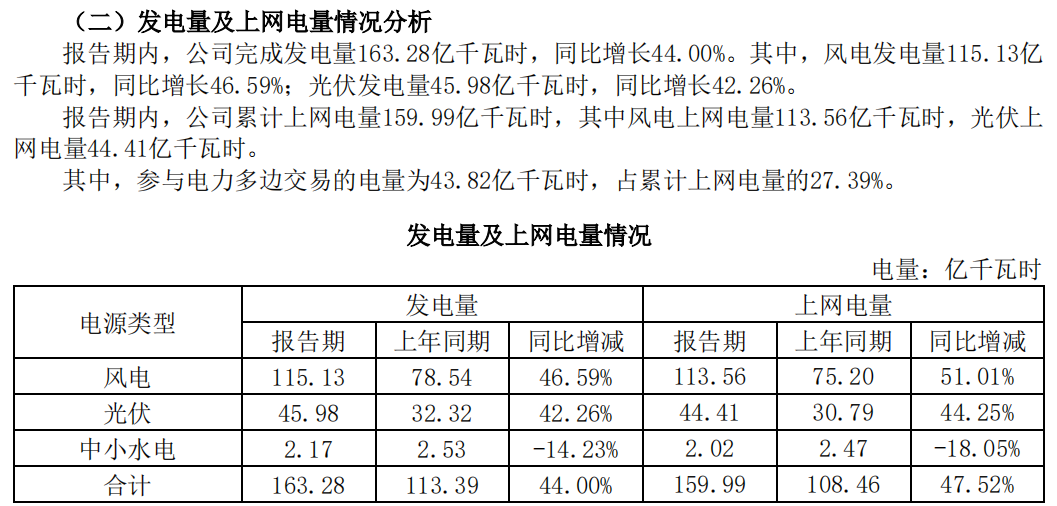

公司以光伏级风力发电为主要业务,风力发电营业收入占60%以上。下游采购方主要为内蒙古电力集团、国家电网等国企组织。公司在大力发展风力发电,其中海上风电更是重点,装机量占比超过风电装机量的50%以上。

公司资产负债率稳步上升,2021年募资上市后有所下降;毛利率近几年稳步提升,受益于海上风电高补贴及规模效应的显现。

公司仍处于高资本开支的时期(固定资产、在建工程),财务费用为主要成本,通过募集资金对高息借款的置换仍旧为短期减低财务费用的最直接最主要的方式。

相对于长江电力,公司的人均创收/人均净利润仍有提升空间,规模效应(折旧费用、人工成本)还没有充分体现。

欢迎关注公众号:新股研究所

专注于新股及次新股,化繁为简了解招股书

以上信息来源于公开资料,仅分享企业基本信息,并非推荐,不构成指导意见。