会员

会员 下载APP

下载APP

距离天翔环境(300362,SZ)停牌已经过去四个多月了,那时的上证综指还在3100点左右,而如今呢,熔断的低点已破,所以,天翔环境的心情我们都懂的。

一、14.75亿其他应收款

天翔环境于2014年1月21日登陆创业板,上市初主营为大型节能环保及清洁能源设备的研发、生产和销售,属于水电设备制造行业;不过后续业务开始拓展,目前主要从事市政水务项目的投资、建设、运营以及油气田环保、餐厨及有机废弃物处置等环保工艺设备、其他先进装备研发、制造、销售,公司定位是环境综合服务商。

简单的理解呢,就是原本专注于卖设备,如今涉猎环保行业后主要是做项目(如BOT项目、PPP项目)。

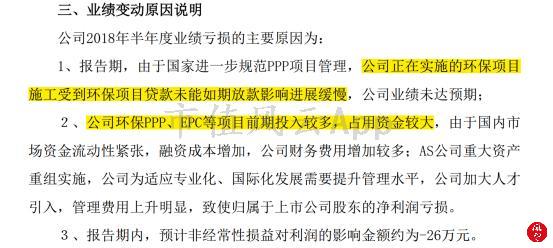

业绩方面呢,一直表现平平,曾经靠着收购也激起了一点点浪花,如今也早已风平浪静。再者,到了今年上半年,这业绩估计已经彻底让投资者傻眼呢:亏损来得可以说是毫无预兆,一季度的预告还是业绩略增呢。

再看主因基本都在PPP项目上。不过,这也在意料之中。对于PPP等项目,前期投入非常大,回收周期长,这就需要企业有足够的资金实力;如果是靠着借债来运营,那么外部融资环境一旦发生变化,企业资金链就容易断裂。再者,一些企业高估了自己的实力,无论是企业借款还是项目运营。

多接项目也只是表面风光,实际上如果资金周转不畅,是订单越多,窟窿越大,风险也越大。

不过现在业绩都可以暂且放一边,来看令人咋舌的现金流数据:上半年经营活动净流出近10个亿,但是当期的营收才2.4个亿。那这么多现金流出,都去哪呢?

从现金流量表来看,10个亿的流出其中有9个多亿应该归于支付其他与经营活动有关的现金中的“其他”。那通过直接法是看不出啥呢。

再看间接法下现金流量表,除了净利润的影响,其他项变动对比经营性应收项目的减少这一项,基本都可以忽略不计呢。

再进一步追溯,该项目的计算公式如下:

查看资产负债表相关数据后发现,相关项期初期末变化不大,除了其他应收款,直接从9700多万,上升两个段位,到了14.75亿,而这里面包括往来款13.5亿。

![]()

而往来款,最容易联想的就是控股股东啦。虽说从细项“按欠款方归集的期末余额前五名的其他应收款情况”丝毫看不出端倪,但鉴于这第一大欠款方也才1000万,这个表基本就可以忽略了。

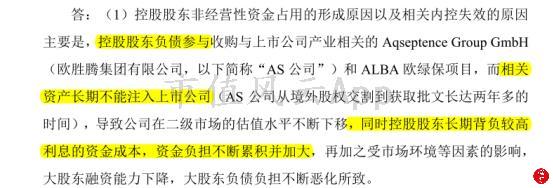

所以,天翔环境的控股股东应该是不仅存在非经营性资金占用,而且未如实公告。

二、债务危机

那这事严重不严重呢?当然严重!

根据10月8号天翔环境发布的关于公司债务到期未能清偿的公告:公司因资金状况紧张,致使部分债务逾期。截至本公告日,公司及子公司累计逾期债务合计金额约38,135.47万元,占公司最近一期经审计的净资产的21.09%。

公司3.8个亿的负债还不起,可上半年往来款13.5亿被占用,这是谁给上市公司掏了个大窟窿?

再者,因为债务逾期,天翔环境目前收到的诉讼、仲裁、股权冻结、收到执行通知书等方面的公告就有数起。

但这事的影响远未结束,后面还可能需支付相关违约金、滞纳金和罚息。本金都还不起的情况下,等于是雪上加霜。

而最终的结果就是公司的正常生产经营都无法维持。而从中报的公告来看,这影响已经产生了,债务危机不解除,情况只会恶化。

那造成今天这局面,谁来承担责任?

而控股股东对非经营性资金占用的解释更让人觉得匪夷所思:

按解释,控股股东敢背负高利息参与收购,应该是对资产能够注入上市公司一事有十足把握,且这中间收益应该很客观。否则,一开始为何不直接通过上市公司发起收购?

另外,没有十足的收益如何覆盖这高利息?

而最终由于交易拖延时间过长,控股股东自己背负不起沉重的债务,终于是搬起石头砸了自己的脚。

不过,貌似也没砸到,这不拉着上市公司背锅来呢。控股股东这一招“围魏救赵”用的很顺手啊。

当然,更厚脸皮的事情还有:

在控股股东眼中,其负债参与定增、负债参与收购,可是莫大的人情。上市公司要懂得知恩图报。看这人情债还的?这不,都把自己整成债务危机了!

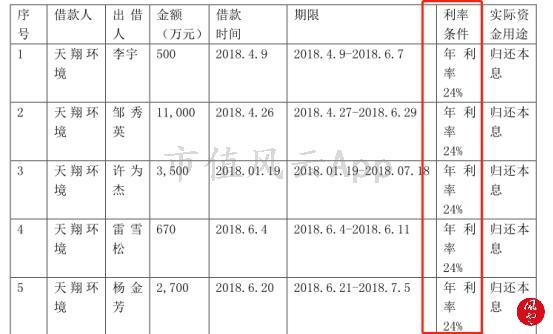

上半年高利息借款也不少。

这些事件发生都是在股票停牌之后,等到公告,投资者已经无法操作了,那之前就真的毫无预兆,或是无法避免?也不尽然。

在去杠杆背景下,一些高负债企业其实要非常留意。天翔环境近几年的负债率在不断上升,到2017已经高达64.21%。且当年财务费用中利息支出为1.33亿,但净利润才6533万。这等于上市公司拖了一个无法甩掉的大尾巴在蹒跚前行。

如今的情形是尾巴太大上市公司已经拖不动了,那就只能被拖着倒着走了。

三、重组凉凉

上市公司已经在坑里呢,那控股股东作为引路人如今如何呢?

看公告,也不太乐观。

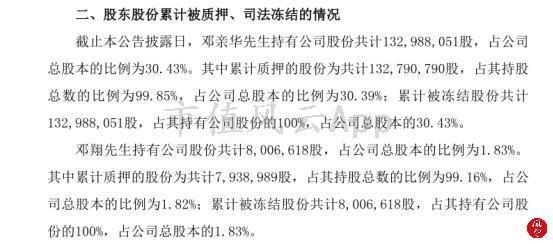

首先,实际控制人邓亲华以及其一致行动人邓翔所持公司股份已经全部被执行司法冻结,质押率也是接近100%。目前公告最迟的解冻日期到了2021年8月份。

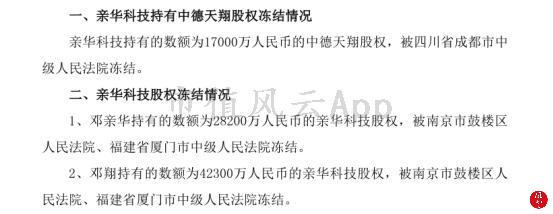

其次,股权冻结在增加:控股股东邓亲华及其一致行动人邓翔持有的亲华科技(该公司由邓亲华、邓翔出资设立)股权被冻结;亲华科技所持成都中德天翔投资有限公司股权被冻结。

而这件事最大的影响是,前期的资产重组要泡汤了。

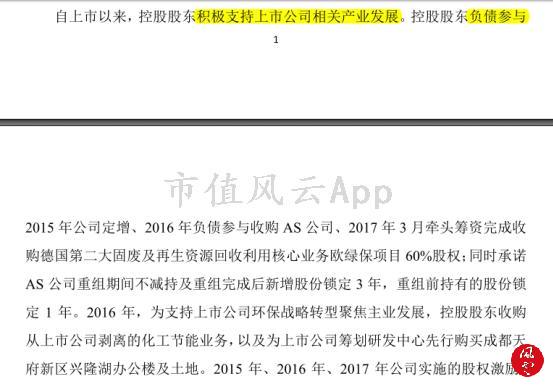

2016年12月15日,天翔环境拟发行股份购买成都中德天翔投资有限公司100%股权,而中德天翔除间接持有AS公司100%股权外,无实际经营业务。所以重大资产重组的本质是收购AS公司。

而亲华科技为中德天翔重大资产重组重要参与方,为中德天翔的股东之一,持股比例20.59%。

而现阶段这股权已经被冻结,股权动不了,无法过户,如何完成重组交易?另外,实控人对亲华科技的股权还涉及诉讼仲裁等事项,这里的不确定性也将影响资产重组。

最重要的是,别忘了,控股股东是借着负债参与收购AS公司,前期卡壳已经让其吃不消,负债情况已经恶化。

如今,股权冻结、诉讼不断,显然重组遥遥无期,试问,控股股东还能扛多久?而这一次,上市公司也自顾不暇,想帮也帮不了。

结束语

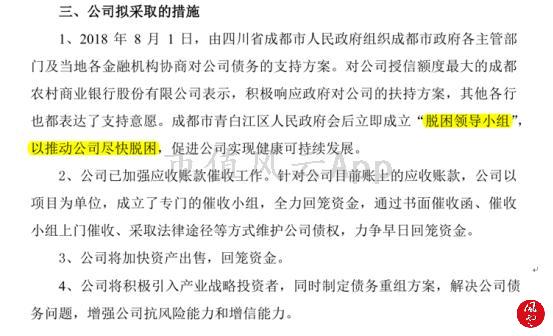

面对如今形势,来看看天翔环境拟采取的措施:

显然,第一条是重头戏。“脱困”一词实属精妙。不知道,投资者可不可以效仿,毕竟股市里面贫困户应该也不少吧?

回复

回复