会员

会员 下载APP

下载APP

多年后我们回忆2019,或许会感慨这是资本市场被诅咒的一年,而对于医药企业,更是多事之秋。

先是葵花药业实控人涉嫌故意杀人被警方控制;

紧接着曾经千亿市值的白马股康美药业近300亿货币资金调整,让市场大跌眼镜;

而后18年12月荣获“中国医药上市企业价值投资50强(A股)”、“中国医药上市企业创新力20强(A股)”的步长制药也不甘寂寞,实控人为了女儿上美国名校不惜斥资650万美元,引来舆论关注的同时引发大家对于“中药注射液”的真理大讨论;

本以为风平浪静之际,前河南首富朱文臣控制下的辅仁药业,因无法按计划发放现金股利,再次引发市场热议。

就在此时,近几年处于快速扩张的一家医药企业吸引了鹰哥的注意,今天就八一八这家高质押、重商誉并且财报经由瑞华审计的上市公司——延安必康(股票代码:002411)。

一、借壳后的狂奔

陕西必康成立于1997年,在先后完成了对武汉五景药业、江苏康宝制药、陕西金维沙药业、宝鸡鑫中天制药、西安灵丹药业、西安交大药业集团、西安交大瑞鑫药业的投资并购后,发展成为医药综合企业,荣登2015年中国制药工业百强榜第19位。

2015年底成功借壳“九九久”登录深交所,股票更名为“必康股份”,后又更名为“延安必康”,由此开启了资本市场的一路狂奔。

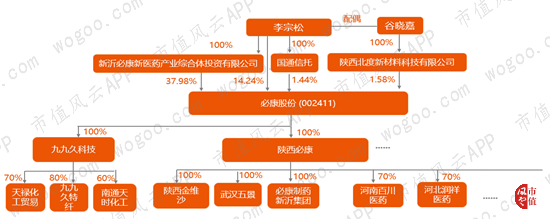

借壳成功的延安必康逐渐形成了如下的股权架构。公司实控人是李宗松,董事长是李的妻子谷晓嘉。

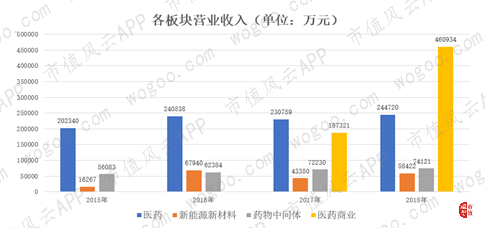

目前的延安必康业务划分为四大块:医药工业板块、医药商业板块、新能源新材料板块和药物中间体板块。

新能源新材料板块和药物中间体板块是借壳前上市公司“九九久”的业务,目前在延安必康的子公司“九九久科技”主体里经营;医药工业板块是重组进来的陕西必康的主营业务;医药商业板块是在借壳之后,2017年对外并购河南百川医药和河北润祥医药两家公司之后,新开拓的业务板块。

目前公司收入主要来源于医药工业板块和医药商业板块,2018年营收84.47亿元,这两大医药相关板块合计占到83.54%。

二、收入靠并购,利润看商誉

(一)背道而驰的收入和利润

延安必康收入保持高增长,17年营业收入53.68亿元,18年营业收入达到84.47亿元,两年营收增速分别达到44%和57%。

然而利润却处于下降通道,17年和18年净利润分别只有9.01亿元和4.26亿元,17年净利降低6%左右,18年净利降幅竟高达50%以上。

借壳后的3年也见证了公司盈利能力,包括毛利率、净利率和ROE在内的盈利指标持续下降。

究其原因,收入利润的大幅背离与公司近两年的业务转型和收入构成有很大关系。17年年中,公司完成对两家医药商业企业——润祥医药和百川医药的收购,业务体系中增加了医药商业板块。

1年后的18年医药商业就成为了公司收入贡献第一的板块,原有的医药工业板块、新能源新材料板块和药物中间体三大业务,营收规模从16年到18年基本平稳。

然而毛利只有4%的医药商业对公司利润的贡献却是微乎其微。18年上市公司整体毛利率仅有25%左右,在商誉计提减值3亿多的影响下,净利率更是从上年的接近17%降至5%。

(二)收购那点事

外延式扩张是上市公司业务开拓的重要手段,也是鹰哥的兴趣所在,所谓不看不知道,一看吓一跳,下面我们就探寻一下延安必康收购那点事。

润祥医药是上市公司全资子公司陕西必康,在2017年6月向静溪医药收购的,收购之后的润祥医药由陕西必康持有70%股份,静溪医药持有30%股份。

业绩承诺方静溪医药承诺,润祥医药在2017年、2018年、2019年,实现的净利润目标为667.00万元、2,666.50万元、4,166.50万元;销售额目标(含税)为133,200.00万元、333,400.00万元、433,400.00万元。

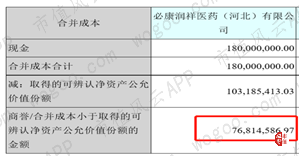

上市公司收购润祥医药形成了7681万的商誉。可喜可贺的是,润祥医药2017年实现收入156,635.79万元,净利润828.20万元;2018年实现收入343,218.13万元,净利润2,895.31万元。两年均顺利完成了业绩承诺。

润祥医药的发展速度令人咋舌,深扒下去竟嗅到一丝诡异的气息。

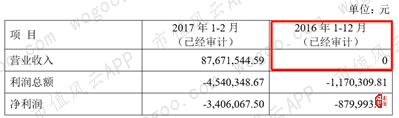

查看17年5月上市公司收购润祥医药的公告,我们得知润祥医药成立于2015年,16年底曾有过1次股权变更。评估师以2017年2月28日为评估基准日,采用收益法,评估出的润祥医药股东全部权益价值为21,911.45万,相比账面净资产评估增值率为107.26%。

而根据披露出来的润祥医药审计报告来看,公司2016年并未产生任何业务收入!所以上市公司仅根据2017年两个月的经营情况,就做出了收购决定,对一家新开展业务的公司支付1.8亿对价,并在收购后1年实现收入增长119%,利润增长250%。

不能不佩服上市公司慧眼识珠的能力,这个发掘优质标的的水准真是远远超越了市面上大多只会夸夸其谈的VC。

而在得知上市公司早在2017年1月3日,即收购标的还没有任何经营成果时,就和转让方签订了《股权收购框架协议书》,并向转让方支付股权交易定金3,000万元时,更是由衷钦佩延安必康胆识过人。

(三)聊聊商誉

18年的惨淡盈利离不开商誉,这一年上市公司对商誉计提了3.22亿元的减值准备,加上这部分减值,利润能勉强望望2017的项背。

公司截至18年底商誉价值高达16.94亿元,占净资产比例近17.68%,其中最主要的影响来自于15年底借壳上市时的反向收购。这笔收购单笔商誉高达18.44亿元,18年底减值测试评估了九九久科技的资产组可收回价值后,最终对商誉计提了近3.20亿元的减值准备。

经营业绩放缓并逐渐淡出上市公司业务重点的新能源新材料和药物中间体板块,能否撑得起账面上仍然留存的15亿多的商誉,相信看官们自有评判。后续商誉可能需要计提的减值准备也成为延安必康未来利润的不定时炸弹。

三、疑窦丛生的固定资产投资

纵观延安必康的财务情况,最令人匪夷所思的不是并购和伴随左右的商誉,而是远超其规模和体量的固定资产投资。

根据2018年上市公司年报,正在进行的重大固定资产投资涉及医药行业、云计算、新材料和新能源等行业,累计投入近57亿元,而投入金额最大的两个项目合计投入37亿元以上,进度竟不到一半,竣工更是遥遥无期。

如果分析资产负债表中与固定资产构建相关的投资,震撼更为强烈。

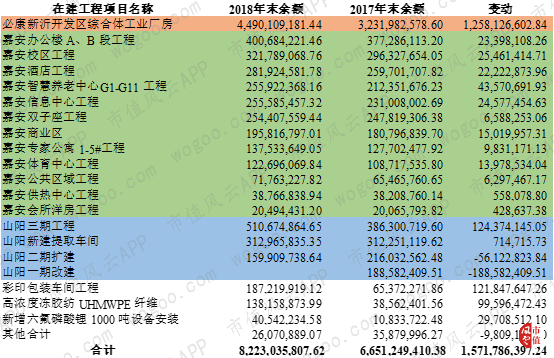

截至2018年底,公司资产总计206亿元,余额较大的有应收账款(包括应收票据)33亿元、商誉近17亿元、货币资金13.5亿元。与项目建设相关的科目包括固定资产、在建工程、其他非流动资产(预付工程款)、无形资产,余额分别为18.3亿、82.3亿、8.7亿和15.5亿,合计124.8亿元,占总资产金额60%以上,净资产金额的130.23%!

(一)在建工程

公司的在建工程,远超同行业可比公司。伴随收入高增长而大幅增加。

18年单个项目金额1000万以上的在建工程有19个,按照类别可以分为三大类:位于江苏徐州期末余额高达44.9亿元的必康新沂开发区综合体工业厂房;徐州嘉安健康产业有限公司下合计23.6亿元的在建工程;位于陕西商洛市的山阳一、二、三期工程和提取车间,除去18年转到固定资产的一期改建,在建工程金额仍有9.8亿。

1、新沂必康新医药产业综合体工业厂房

新沂是徐州市下辖市,根据18年年报在建工程披露,新沂必康新医药产业综合体工业厂房,预算金额高达46.52亿元,截至18年底,完工进度达到96.52%。而关于此项巨型工程的用途和规划,年报则是语焉不详。

本着刨根问底的精神,鹰哥特意研究了上市公司近几年的公告,真的发现了蛛丝马迹!

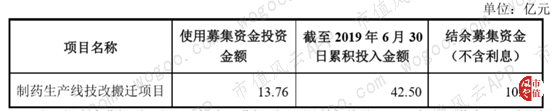

早在2015年12月,上市公司还叫“九九久”的时候,当时的上市公司向新沂必康、陕西北度、阳光融汇、华夏人寿、上海萃竹、深创发行股份购买其持有的陕西必康100%股权,也就是后来所谓的“反向收购”。收购的同时,上市公司向李宗松、周新基、陈耀民、薛俊、何建东5个自然人非公开发行股票募集配套资金23.20亿元,募资用途正是用于陕西必康子公司的“制药生产线技改搬迁项目”。

该项目号称“在生产环节实现基于工业互联网的信息共享,建立企业资源计划管理系统,在供应链管理上实现原材料和成品配送的管理与优化,并利用大数据等信息技术,强化统计分析及信息开发,提高生产效率并优化管理流程……”。

而项目的预计总投资正是46.52亿元!所以这个所谓的“制药生产线技改搬迁项目”应该不偏不倚正是“新沂必康新医药产业综合体工业厂房”。

根据2015年12月的公告内容,陕西必康此前支付土地出让金及项目建设款合计约17.68亿元。计划募集配套资金23.20亿元,满足剩余的部分资金缺口。项目投产后预计的产能情况见下表。

“项目建成且全部达到设计产能后,预计可实现年营业收入80亿元,利润总额22亿元左右,税后利润16亿元左右,投资利润率为37%左右。”想想陕西必康的医药工业板块,经过20余年励精图治和对外买买买,也才20多亿的收入,如此美好的盈利预测,鹰哥就不泼冷水了。

鹰哥此处更想讨论的是项目的进度规划,根据15年底的规划,“本项目已于2013年8月完成项目规划设计并开始正式施工,预期将于2017年2月底全部工程建设完成”。所以这个项目应该早在17年初就投产了呀!

然而现实却是上市公司的一再拖延。项目达到预定可使用状态的日期从2017年2月底拖到2019年7月31日,再拖延至2020年12月31日。

根据上市公司2019年7月31日的公告,募投项目累计投资金额接近预计投资金额,且“所涉全部厂房的土建、钢结构、外幕墙等工程均已完成”,部分生产线主要设备已进场并已安装完毕,待相关辅助配套设施全部完工后即可具备生产条件。

而另外的部分生产线需要延期或者终止,理由是:项目规模较大、生产线工艺及选型调整所需时间较长;车间消防标准的要求提高;车间环保和安全生产合规性的排查和提升;政策及市场变化对产品选择产生影响。

面对这“无懈可击”的理由,鹰哥只能表示呵呵。

延安必康究竟在怕什么,生产线主体完工的就拖延辅助配套,生产线主体尚未完工的则以堂而皇之的理由延期?是担心高不可及的预计收入和利润目标很快被打脸?还是虚增资产导致的高企折旧费用成为上市公司不能承受之重?

新沂必康新医药产业综合体

2、嘉安项目

在建工程列表中另一引人瞩目的现象是一系列以“嘉安”命名的项目,包括办公楼、校区、酒店、养老中心、信息中心、商业区、公寓等工程合计20多亿,恍然间鹰哥还以为在看房地产公司报告。这一系列嘉安项目是否就是报告中曾提及的“嘉安健康必康大健康智慧体验培训中心项目”呢?

如果是的话,截至18年底,项目投入逾20亿元,进度还未过半。

再次借助上市公司2016年10月的公告,“嘉安健康必康大健康智慧体验培训中心项目”是延安必康下属公司徐州嘉安健康产业有限公司的项目,计划用43亿元打造“全价值链上的各种即时体验空间,通过全景式、数据化、体验式的交流方式,为学术研讨、科技创新、健康诊疗、消费理念与模式的数据化集成等,提供完整触摸式、场景化的实践交流服务,着力搭建远程医疗和健康服务的一站式平台”。

智慧体验培训中心

项目总用地970亩,总建筑面积614,914.83平方米。建设内容包括智慧健康体验式酒店、智慧健康体验式商业中心、中医养生健体中心、能源保障中心、大健康智能研发中心、专家公寓、智慧养老中心、商业服务设施、远程医疗健康服务平台……

联想到去年基因测序龙头股华大基因的“圈地”质疑,和最近曝光的大族激光欧洲研发中心变酒店,这实在是很有意思的一件事——A股估值50倍PE以上的高科技公司总喜欢和估值10倍PE的房地产企业抢生意。

3、山阳基地

山阳是陕西东南部一个人口不到50万的县城,商洛市下面积第一大县,山大沟深,以农业、药材和矿产为经济支柱。也是陕西必康的发家福地。20多年前,而立之年的李宗松整体买断被迫停产的国有山阳药厂,组建了陕西必康制药有限责任公司。建厂房、添设备、引进生产线,奠定了今天上市公司医药工业的基础。

根据陕西必康官网信息,我们得知山阳基地共分三期建设,总占地1500亩,2016年10月被列入省级重点工业园区。一期占地102亩,已建成通过GMP认证的制药生产线15条和中药前处理及提取生产线一条。

二期项目占地120亩,新建大颗粒车间一座、口服液糖浆车间一座、智能仓储和中药饮片厂。公司在厂区后侧同步建设了年加工4万吨中药材的中药前处理及提取车间,该项目于2016年10月开始建设,项目建投有A、B两栋生产车间,建筑面积28000平方米,是目前国内单体规模最大的提取车间之一。

三期国家中药材战略储备库暨大数据交易平台项目计划投资50亿元,占地860亩,主要建设中成药数字工厂、智能萃取、智能物流、中药材战略储备、大数据中心、中医药研发中心和中医药养生体验中心等四大板块七大业态。

山阳生产基地三期

山阳生产基地一期、二期

崇山峻岭、层峦叠嶂中的山阳基地显得突兀而梦幻,动辄几十亿的投资蓝图让见惯上市公司洗脑术的鹰哥又开了眼界。只是想到上市公司的医药工业已经连续3年徘徊在24亿营收上下没有增长,不禁有点担忧如此大规模投资的必要性。

但愿一切只是杞人忧天,让我们共同期待山阳基地的三期工程尽快竣工,解放产能限制,为上市公司实现销量和收入的大幅提升。

五十知天命的李宗松依旧保持着而立之年的非凡志向和魄力干劲。不同的是三十多岁的李总,靠变卖自己价值二百多万元的豪华别墅和高级轿车来筹资;五十多岁的李总,靠编织梦想,通过资本市场不停发债和增资,借别人变卖房子车子的钱来筹资。姜果然还是老的辣!

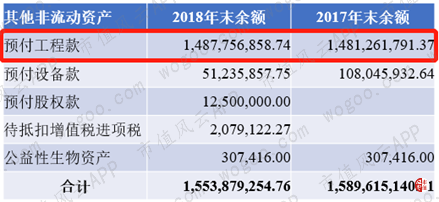

(二)其他非流动资产

同时让人倒抽一口冷气的是公司近两年其他非流动资产超过15亿元,其中的罪魁祸首正是预付工程款。

将近300页的2018年报对高达14.8亿元的预付工程款只字未提,究竟是必康新沂开发区项目,还是嘉安项目,抑或山阳项目产生的巨额预付工程款,我们不得而知,更不知工程款的收款方是何方神圣。

18年期末余额是原本17年的余额,还是本年新产生的金额?如果是17年余额,为何时隔1年仍未结转到在建工程?

在建工程18年全年净增加15.7亿元,剔除转固减少的影响,增加约18亿元,预付工程款金额15.7亿元接近全年在建工程新增金额18亿元,多么强势的施工方能让上市公司宁可债台高筑,也心甘情愿提前1-2年支付工程款?

这其中是否另有纠纷和短期不可调和的矛盾?鹰哥是百思不得其解。还得请上市公司亲自为我们揭开这段悬案。

未完待续~

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复