会员

会员 下载APP

下载APP

被称为“百业之母”的银行有着为全社会提供各种各样的流动性。而银行又可以分为国有银行、股份制银行、城商行等等。国有银行又主要为工商银行、建设银行、农业银行、中国银行等。我们今天就来分析下国有银行。

我们都知道银行是一个高杠杆的行业。那么,银行的杠杆到底有多少呢?

一、营业收入

从上图可以看出工商银行的营收额是最高的,但是最近两年的增长率最高的是农业银行,其次是建设银行。2018年工商银行的增长率比起2017年是下降的

从净利润看,虽然工商银行营业收入增长率下降,但是净利润增长率却是提高的。农业银行营收高过建设银行,但净利润增长率没有跑过建设银行。中国银行的净利润增长率提高的最快。

从营业收入的组成看,四大行还是主要靠利息收入。

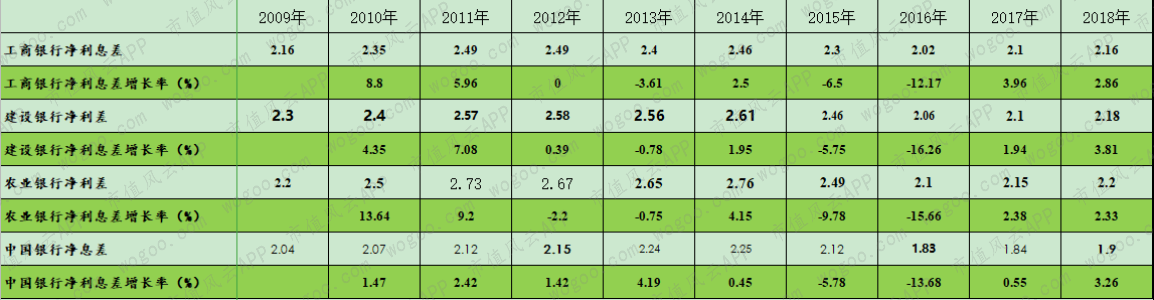

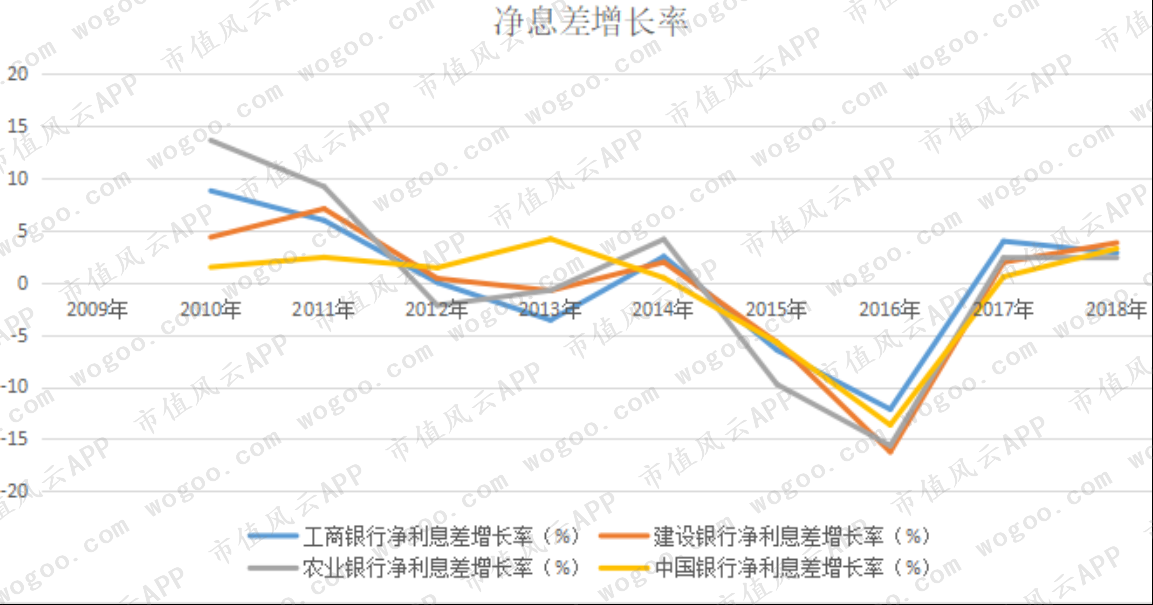

那么,这里我们就要重点讨论银行的利息中的收入情况。而利息收入的核心是净息差,我们这里就可以比较一下四大行的净息差情况

从净息差看,2014年净息差开始下降,到了2016年开始转折向上,最高的是农业银行,其次是建设银行,然后是工商银行,最低的是中国银行。从净息差增长率上看,增长最快的是建设银行,最低的是农业银行。

通过2018年看,四大行的存款收入中,农业银行主要是个人存款占比最高达到了58.29%,存款利率1.43。而建设银行的公司存款占比52.23%,存款利率1.28%。如果说建设银行是最大的零售贷款银行,那么农行则是最大的零售存款银行。

上表中也解释了中国银行的净息差低的原因,存款付息率高,导致贷款收益率也高。

对于四大行的手续费及佣金收入占整个营收都不高。其中最主要的都是银行卡手续费、电子银行业务收入、代理业务手续费等收入。其中建设银行的银行卡手续费收入占比最高。

所以,四大行要想在短期内变成真正的零售银行,还有很长的路要走。

二、资产质量分析

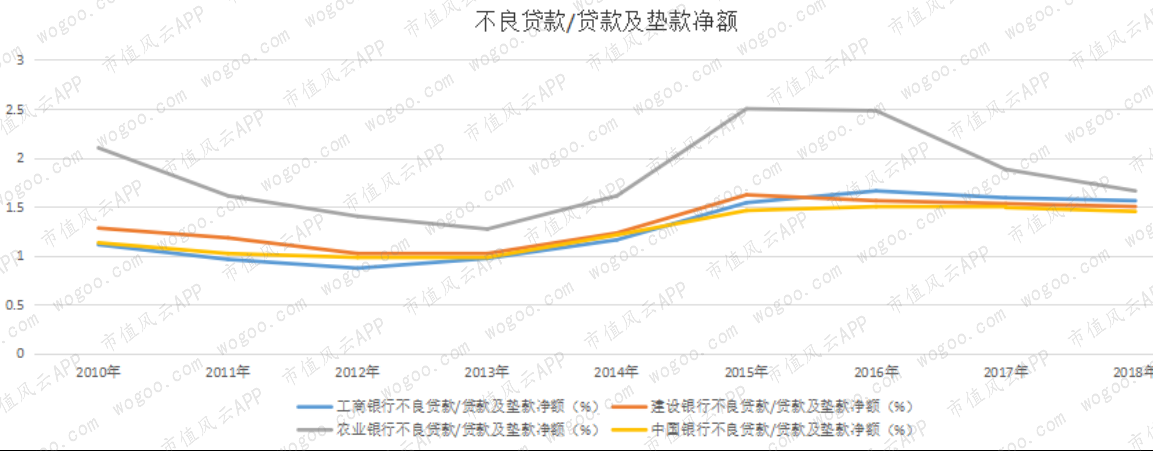

先看一下四大行的不良贷款率。

上图可以看出在不良贷款率中,从2016年开始不良贷款率都在呈现下降趋势,其中下降最快的是农业银行不良贷款率下降最快。

四大行的不良偏离度都是小于100%的,其中建设银行不良偏离度是最低的,农行的不良偏离度有所抬高。

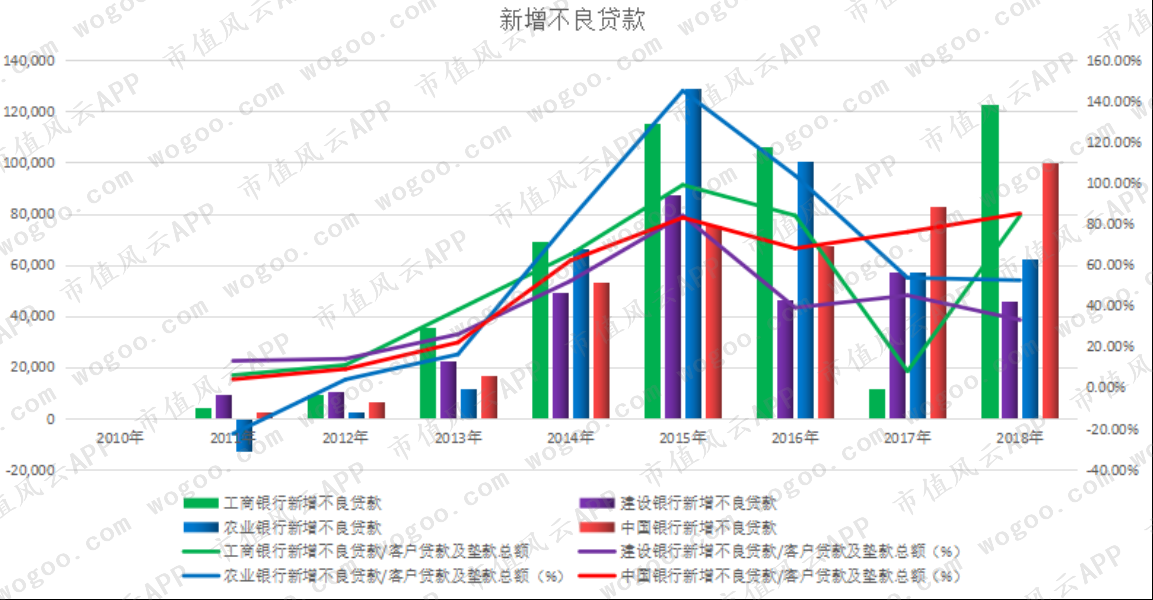

工行、农行、中行的新增不良贷款率2018年都有所上升,但建设银行还在下降。

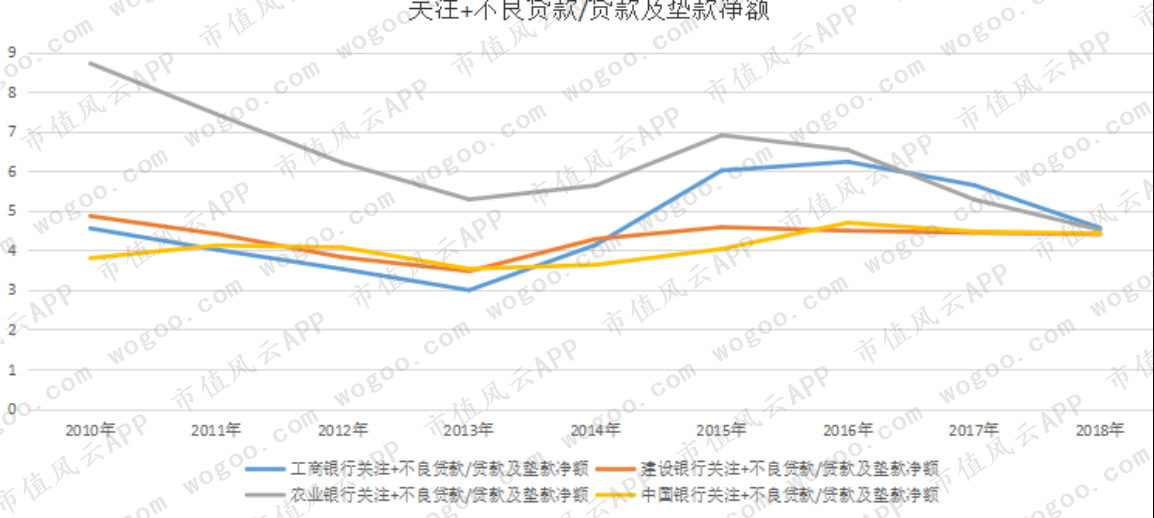

从关注类+不良贷款占贷款和垫款的比例看,四大行的占比都在下降。

不良贷款占贷款及垫款都在呈现下降趋势,但是明显可以看出农业银行下降的最快。

农业银行的拨备覆盖率是最高的,并且增长速度最快。

综上看,仅从资产质量上看,建设银行是最好的。拨备覆盖率最高的是农业银行,且增长也是最快的。当然最差的就要数中国银行了。

三、估值

如何还原银行的净利润呢?那么就要知道银行通常会把利润隐藏在不良贷款中和拨备覆盖率中。所以就可以假设银行的不良偏离度为1了。

那么,到这里就可以估算2018年银行的市值了。

从这里看,国有四大行都是处于低估状态的。