会员

会员 下载APP

下载APP

每年的十一黄金周,都是扎堆结婚的日子。

今年的十一婚庆尤其亮眼,这当中吸睛无数的,恐怕要数近63岁的矿业集团掌门人与38岁“投行女”的婚礼了。

风云君在百乐门代客泊车也有些年岁了,老房子着火这种事已经见过不知道多少了,比如王石的红烧肉。“忘年婚”真是稀疏平常,新娘一番动人的“相信爱情”演讲只是有点儿别扭,最好奇的还是一点:往日那些熟悉的“投行女”剧本,还会再次上演吗?

当然,吃瓜归吃瓜,公司还是要一本正经研究滴。风云君再一次拉上窗帘,打开电脑,沉浸在研究的喜悦当中。

一、资源禀赋出众的有色龙头

(一)大佬云集的股东名单

$紫金矿业(601899.SH)$ (02899.HK,“公司”)起步于1993年开发的紫金山矿山,于2000年由闽西兴杭实业为主发起人,联合新华都实业集团等其他7家发起人完成股份制改革。

公司于2003年在港交所上市,2008年在上交所上市。

2015年开始,公司加速国际化进程,进行了一系列海内外并购,相继完成了对巴里克(新几内亚)公司、刚果(金)卡莫阿、塞尔维亚Timok铜金矿、西藏巨龙铜业的收购,成为国内拥有优质矿产资源最为丰富的企业之一。

如今,公司已发展成为一家大型跨国企业,业务以金、铜、锌等金属矿产资源勘查和开发为主,适度向冶炼加工与贸易业务延伸。

公司在国内外11个国家拥有矿产项目,同时在低品位难处理矿产资源回收利用等方面处于行业领先地位。

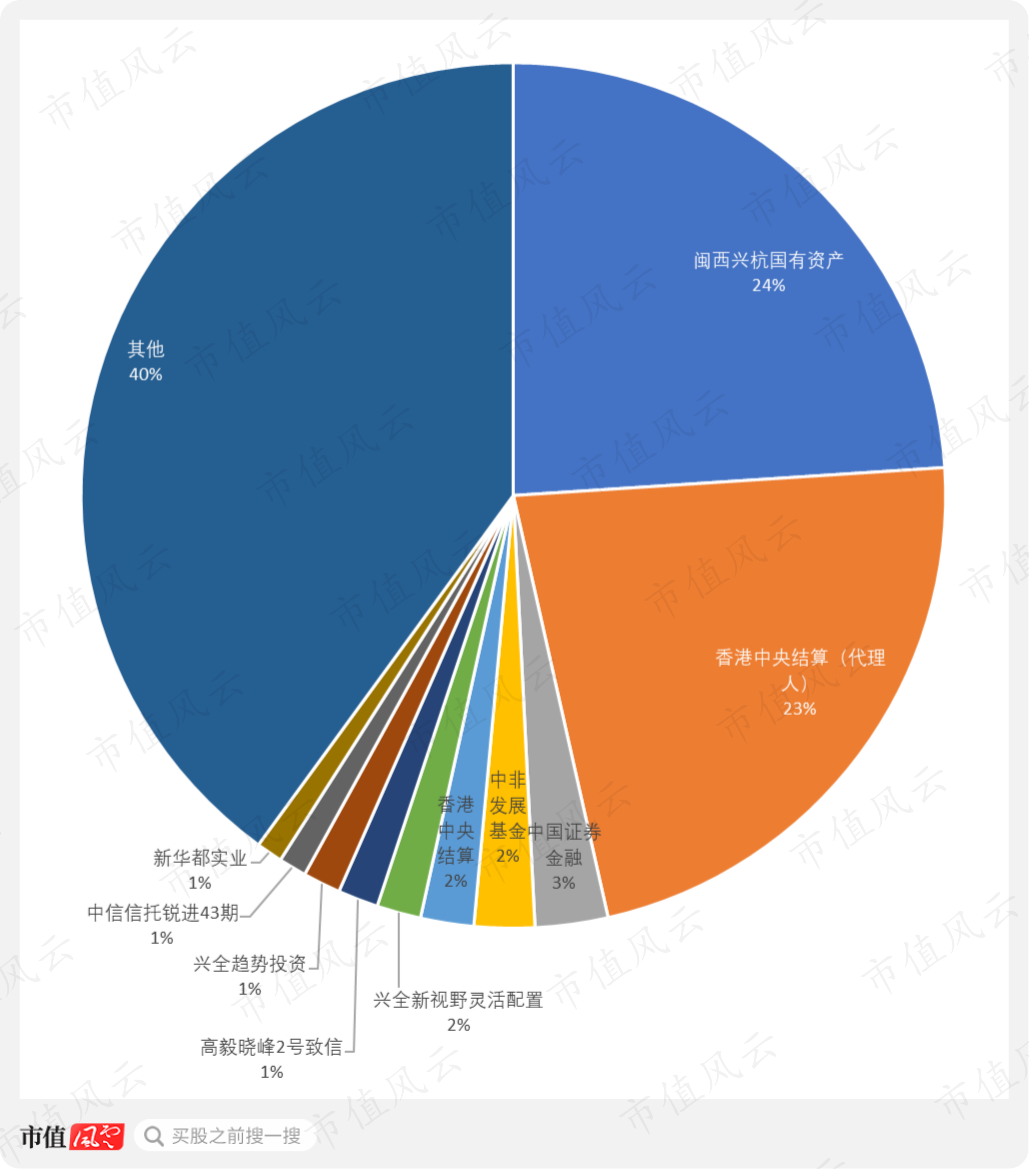

截至三季度末,公司前十大股东累计持股占总股本比例为60%,其中,第一大股东为闽西兴杭国有资产投资经营有限公司,实控人为福建省上杭县国资委,持股比例23.97%;第二大股东为香港中央结算(代理人)有限公司,持股比例22.51%。

此外,前十大股东还包括中国证券金融股份有限公司,持股比例2.72%;中非发展基金有限公司,持股比例2.26%;以及其他持股比例不足2%的集合投资计划。

整体来看,公司股权结构具有较高集中度。

(二)资源禀赋出众

公司主营黄金和铜、锌金属,黄金作为硬通货,是对抗风险的压舱石;铜、锌是重要的工业原料,应用广泛。

截至2020年6月底,公司黄金资源储量国内排名第一;铜资源储量国内排名第一;锌资源储量国内前三。

具体来看:

公司保有黄金资源储量超过2000吨,与国家央行黄金储备量相当(截至2020年2月末,央行黄金储备约1948吨);

铜资源储量6272万吨,占国内总量的一半;

锌资源储量839万吨,约占国内总量的5%。

储量较大以外,公司部分海外矿产属于高品位矿产资源。例如,哥伦比亚武里蒂卡金矿是超高品位大型金矿,平均品位9.3克/吨,远高于全球原生金矿平均品位1.2克/吨。

公司还拥有波格拉金矿、Timok铜金矿等一批高品位金铜矿山。

(来源:公司官网,市值风云整理)

1、黄金

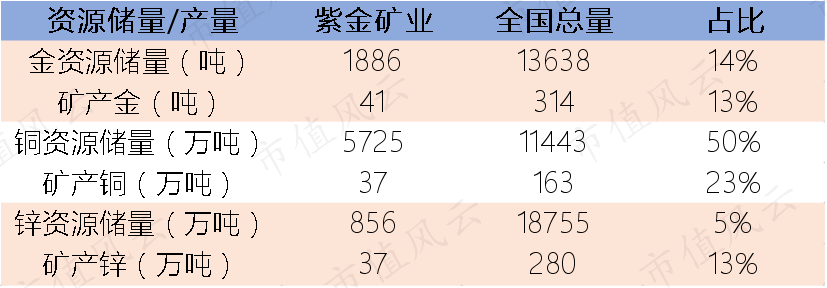

根据《2019中国矿产资源报告》,全国金储量约1.4万吨,2019年公司金资源储量约1900吨,为国内总量的14%;根据中国黄金协会披露,2019年全国矿产金产量约314吨,公司矿产金产量约41吨,为国内总量的13%。

(来源:2019年年报)

2、铜

根据《2019中国矿产资源报告》,全国铜储量约1.1亿吨,2019年公司铜资源储量约5700万吨,为国内总量的50%;根据中国有色金属工业协会披露,2019年全国矿产铜产量约163万吨,公司矿产铜约37万吨,为国内总量的23%。

3、锌

根据《2019中国矿产资源报告》,全国锌储量约1.9亿吨,2019年公司锌资源储量约856万吨,为国内总量的5%;根据中国有色金属工业协会披露,2019年全国矿产锌产量约281万吨,公司矿产锌约37万吨,约为国内总量的13%。

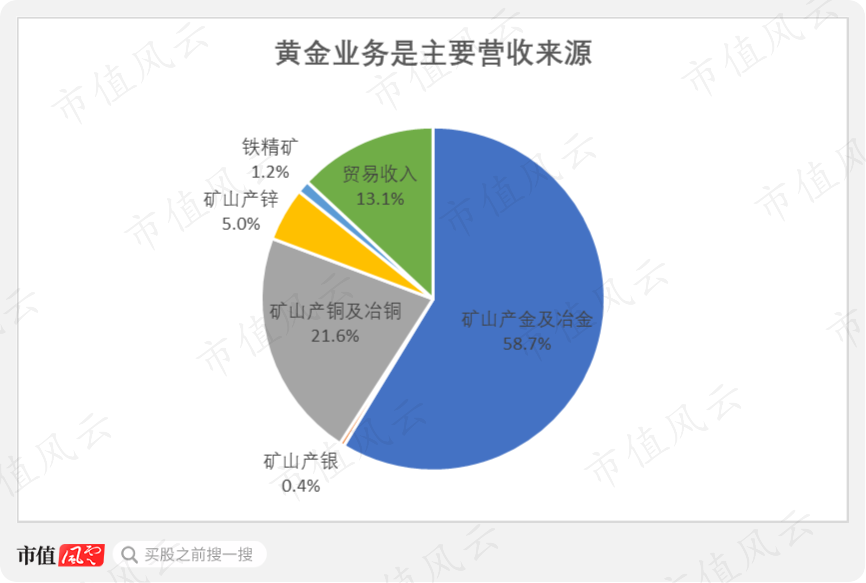

4、黄金业务是主要营收来源

公司主要生产黄金、铜、铅锌及其他金属的矿产品或冶炼产品,并将其出售以获得收入。

2019年,黄金业务收入占公司总营收的59%,是主要的营收来源。黄金业务分为矿产金业务与冶金贸易业务。其次是冶铜及加工贸易,该部分营收占比为22%。

贸易业务占总营收比重为13%;金属锌相关营收占比为5%。

从销售地区来看,2019年,公司营业收入的约85%来自国内客户,其中约52%来自上海黄金交易所。国外营收占比15%。

2019年,公司的前五大客户销售额为860亿元,占年度销售总额63%。

从披露情况来看,公司客户以上海黄金交易所这样的机构客户为主,客户群体较为固定。

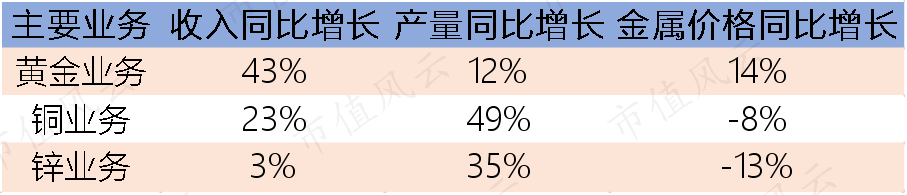

5、收入驱动:产量+价格

从核心金属的收入驱动来看,2019年,公司的黄金业务较2018年增长43%,驱动因素包括产量和金属价格两部分。公司矿产金产量同比增长12%,并且上海黄金交易所Au9999黄金价格同比增长14%。

2019年,铜业务收入同比增长23%,驱动因素是公司矿产铜产量的增长。公司矿产铜产量同比增长49%,而伦铜价格同比下跌8%。

同期,锌业务收入同比增长3%,驱动因素同样为产量增长。公司矿产锌产量同比增长35%,而伦锌价格同比下跌13%。

由此可见,公司主营的金、铜及锌等,其收入驱动包含产量和价格两方面。公司后续营收端增长依赖于这两大驱动因素,最占有的情形是金属产量增长叠加价格上涨,即所谓的量价齐升。

二、资源获取+资源变现

资源型企业的核心能力和投资价值在于两点:

一是对于资源的获取能力,包括勘探开发及投资并购;

二是对在手资源的变现能力,即开发运营、产生现金流。

我们先来考察公司的资源获取能力。

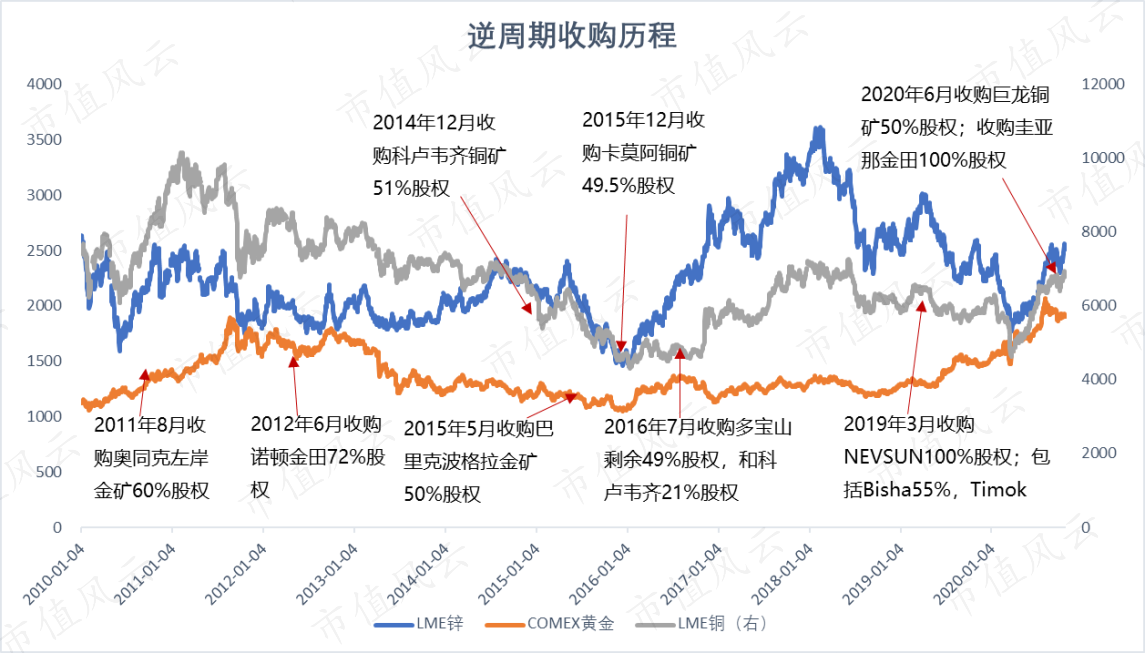

(一)逆周期收购提升资源储量和产量

2015年开始,公司发力海内收购。

尤其在2015年大宗商品跌入谷底,行业基本处于亏损状态时,公司加大了对海外优质资源的收购力度。

(来源:公司公告,市值风云整理)

2014年12月,公司收购了科卢韦齐穆索诺伊铜矿51%股权;

2015年5月从巴里克黄金手中购买了波格拉金矿50%股权;

2015年12月收购了卡莫阿49.5%股权;

2016年7月又收购了科卢韦齐穆索诺伊铜矿21%股权。

2018-2020年,公司继续保持对外扩张。2019年公司相继进行了两笔大型交易:分别以93.6亿元收购了Nevsun公司和3.5亿美元收购了RTB bor公司。

这进一步增加了优质铜矿资源,提升了矿产铜产量。

2019年底,公司以13.3亿加元完成了对大陆黄金100%股权的收购。2020年以38.8亿元收购了巨龙铜矿。巨龙铜矿是目前国内最大的在建铜矿山,铜储量巨大。

通过对巨龙铜矿的收购,公司进一步实现了对国内优质铜矿资源的掌握。

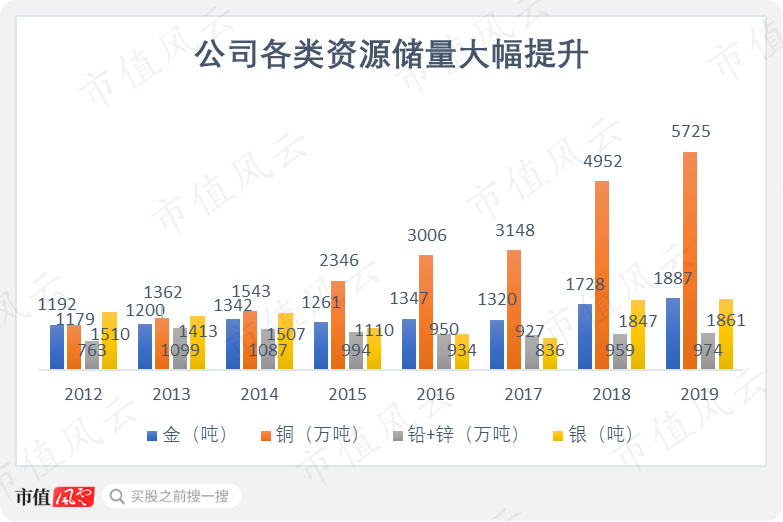

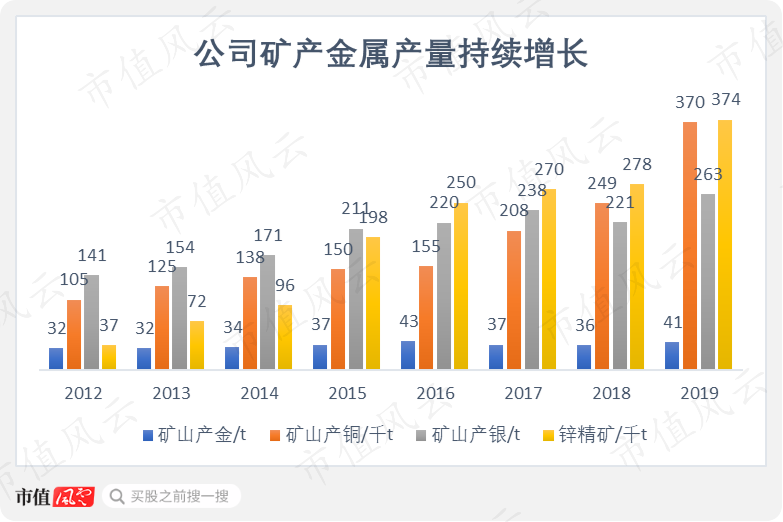

得益于近几年大量收购优质矿山资源,公司的资源储量得到迅速提升。

尤其进入2015年以后,黄金储量从2014年的1040吨提升至2019年的1886吨,储量提升了81%。同期,铜储量由1241万吨提升至5725万吨,储量扩大至原来的4.6倍。

从矿产金属产量来看,矿产金由2014年的34吨增加至2019年的41吨,增加了21%;同期,铜产量由13.8万吨增加至37万吨,产量扩大至原来的1.7倍。

锌产量由2014年的9.6万吨增加至2019年的37万吨,增加了3倍;同期,银产量由171吨增加至263吨,增加了54%。

目前公司在黄金储量国内排名第一、铜储量国内排名第一及锌储量国内排名前三的地位;产量方面,黄金产量占国内总产量的13%、铜产量占国内总产量的23%、锌产量占国内总产量的13%。

(来源:公司公告,市值风云整理)

公司自2015年以来一系列的海内外收购,其资源获取能力已经获得证明,后续资源优势变现是考察关键。

(二)资源变现处于关键期

1、铜储量国内居首,未来产量具备高增潜力

铜业务是公司具有高增长潜力的业务,境外矿产铜产量具备大幅增加的基础。

2019年末,公司铜资源储量超过5725万吨,是国内铜资源储量最多的企业。2020年起,公司开启新一轮项目投产和建设。

(来源:公司公告,市值风云整理)

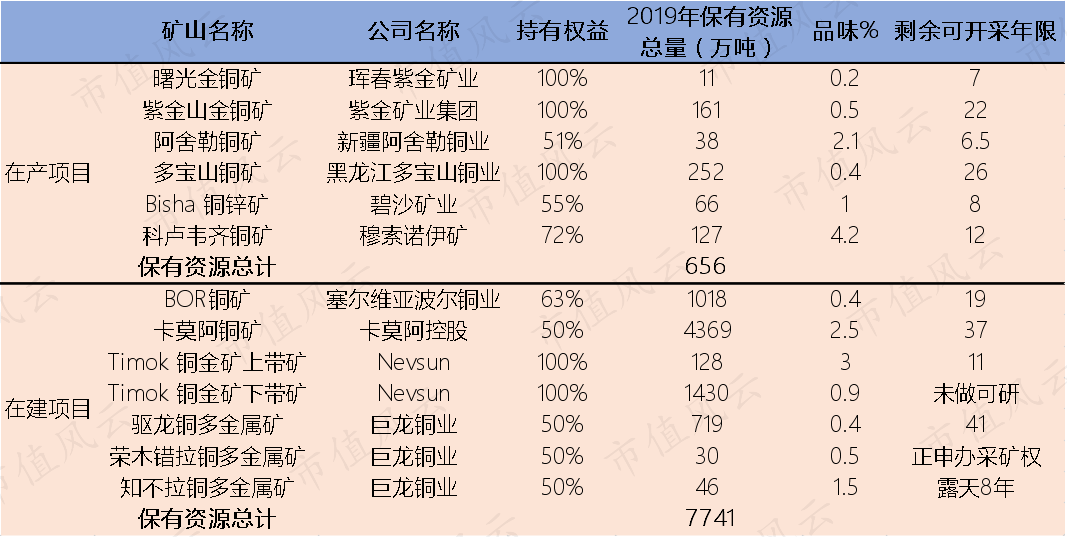

目前公司核心在产铜矿主要有境内的福建紫金山金铜矿、黑龙江多宝山铜矿、新疆阿舍勒铜矿、吉林珲春曙光金铜矿;境外的刚果(金)科卢韦齐铜钴矿、塞尔维亚波尔铜矿、碧沙锌铜矿等。

此外,公司在建一批超大型铜矿项目,包括塞尔维亚的RTB Bor,刚果(金)卡莫阿铜矿、塞尔维亚Timok铜金矿、巨龙铜矿等项目。依据目前已探明的储量以及后续新发现的储量,随着项目的陆续投产,未来矿产铜产量有望快速提升。

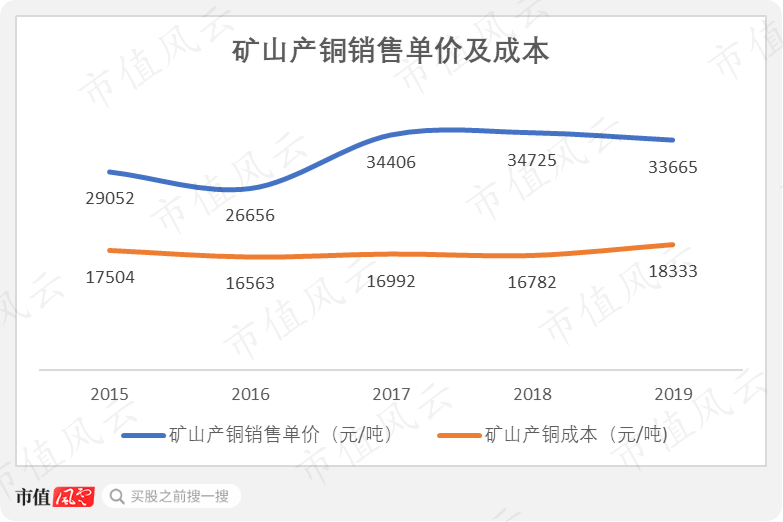

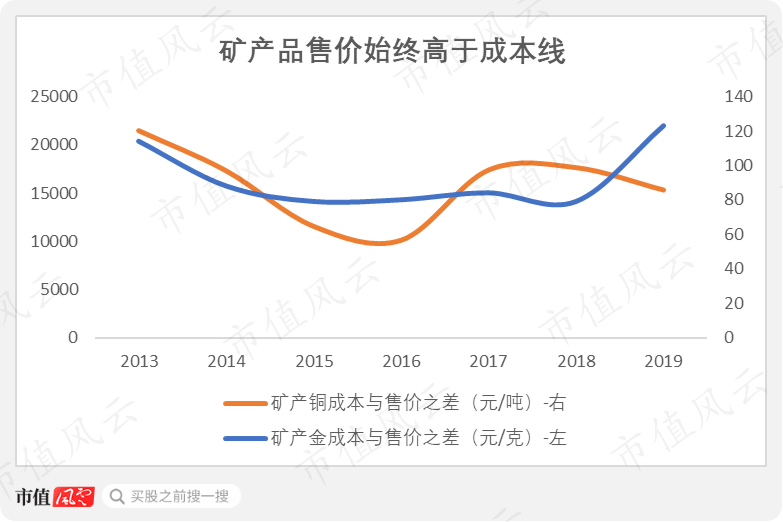

从矿产铜的成本来看,2015-2019年,生产成本由17504元/吨,增至18333元/吨,有小幅上升。

而同期矿产铜的销售单价由29052元/吨增至33665元/吨,增幅16%。生产成本上行幅度低于铜价上行幅度,吨盈利水平有所提升。

在建项目中,主要有四大项目对公司铜资源储量及未来产量具有决定性作用。

海外项目中,卡莫阿铜矿具有高品位、储量大的特点。

公司持有刚果(金)卡莫阿控股50%股份。截至2020年2月,该矿已探明铜资源储量4369万吨,平均品位高达2.53%,成为非洲第一大、全球第四大未开发的高品位铜矿。

其次是RTB bor铜矿技改项目。截至2019年底,矿山铜储量1018万吨,年产铜4万吨左右。根据公司公告的投资规划,拟累计投入12.6亿美元技改、扩建,一期建成后,矿产铜年产量增至8万吨,二期进一步将矿产铜产量增至12万吨。

最后是Timok铜金矿项目。Timok铜金矿为高品位超大型铜金矿,分上带矿和下带矿。截至2019年底,上部矿带铜金属量105万吨,平均品位3.7%;金金属量68吨,平均品位2.4克/吨,顶部存在超高品位矿体,分布相对集中。

预计上带矿于2021年6月底建成投产,达产后年产铜金属约8万吨,金金属量约2吨。下部矿带推断铜金属1430万吨,平均品位0.86%,金金属量高达299吨,平均品位0.18克/吨,目前下带矿仍处于可行性研究阶段。

国内是巨龙铜业相关项目。

2020年6月,公司新并购的西藏巨龙铜业拥有国内已探明的最大斑岩型铜矿,当期铜资源储量1040万吨,平均品位0.4%,矿区还存在大量低品位铜钼矿资源,后续铜资源储量有望突破2000万吨。

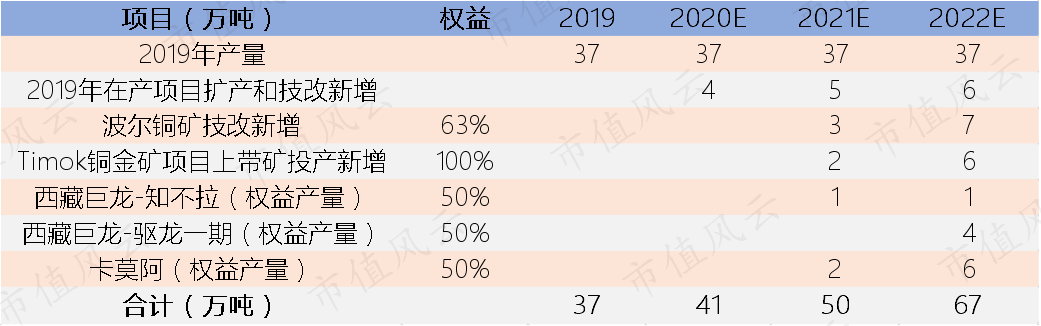

根据公司计划,Timok铜金矿、卡莫阿铜矿预计2021年二季度末投产、2023年达产,2023年完成预定计划。

如果计划实施无误,公司矿产铜产量将于2022年实现翻一番增长。

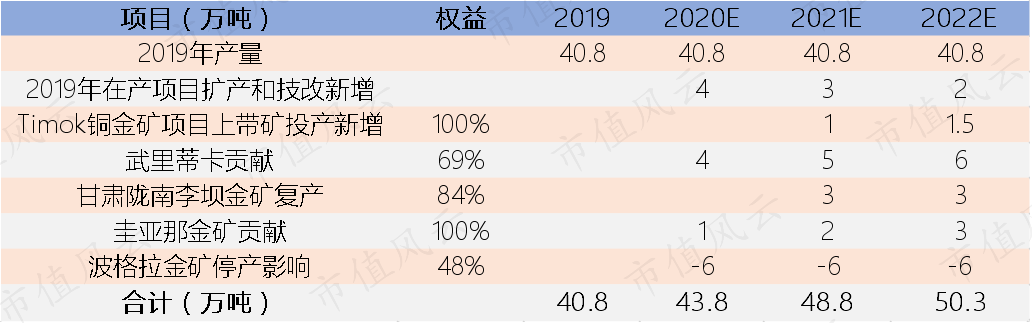

现有产能不变的情况下,风云君简易测算预计公司矿产铜在2022年产量较2019年增产30吨左右,较2019年产量接近翻倍达到67吨左右,CAGR约为21%。

(来源:公司公告,市值风云整理)

2、黄金资源稳步扩张

2019年,公司黄金储量占国内总量的14%,黄金业务收入占总营收近60%,为公司主要营收来源。

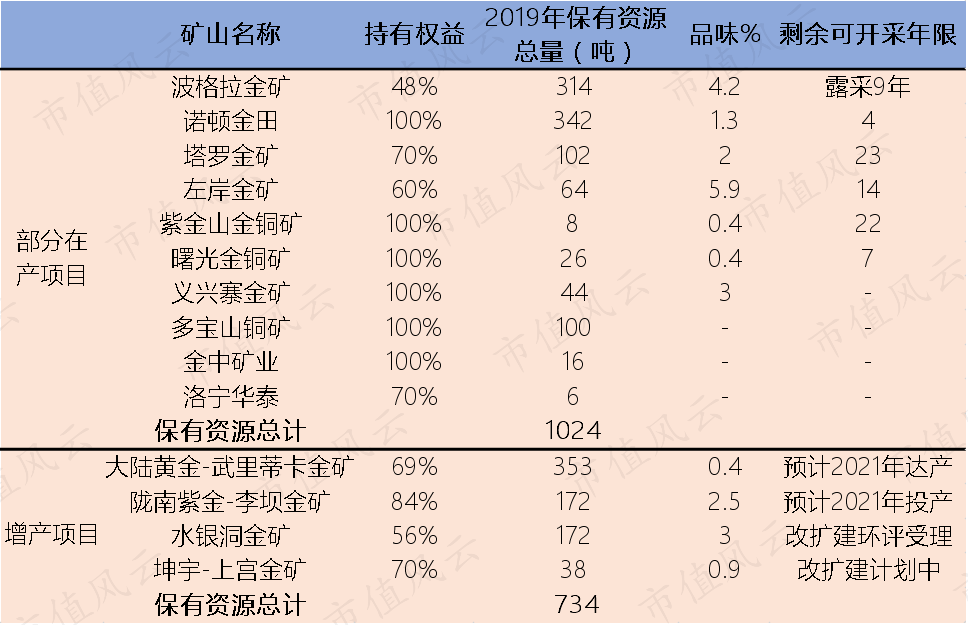

目前公司核心在产金矿主要有境内的紫金山金铜矿、曙光金铜矿、义兴寨金矿等,产量较小;境外的波格拉金矿、诺顿金田、塔罗金矿、左岸金矿等项目为黄金主要产矿。

目前,境外金产量超过总量60%,将主导公司未来的黄金业务发展。

(来源:公司公告,市值风云整理)

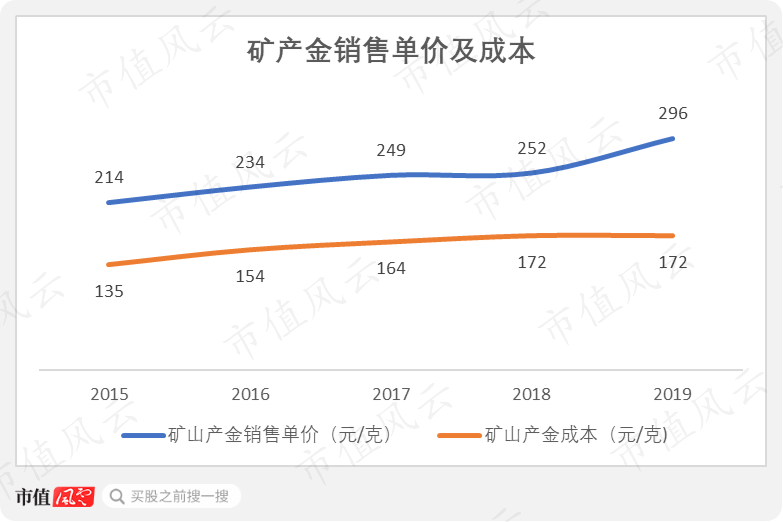

从矿产金的成本来看,2015-2019年,生产成本由135元/克,增至172元/克,增幅27%。

同期矿产金的销售单价由214元/克增至296元/克,增幅38%。尤其在2019年,矿产金生产成本同比持平的情况下,金价大幅上行。显示公司矿产金成本控制能力较强。

目前公司核心在产黄金矿山项目主要有境外的波格拉金矿、诺顿金田、泽拉夫尚、塔罗金矿、左岸金矿等;境内包括紫金山金铜矿、曙光金铜矿、贵州水银洞金矿、洛阳坤宇矿业等。

2019年,公司年产黄金41吨左右。

增产项目方面,武里蒂卡金矿是公司重点推进的旗舰项目。武里蒂卡金矿是超高品位大型金矿,拥有金资源量353吨、平均品位9.3克/吨,远高于全球原生金矿平均品位1.19克/吨。银1469吨、平均品位38.8克/吨,深部及外围增储潜力大。

其次,塔罗金矿技改项目。塔罗金矿金储量172吨,平均品位1.6克/吨;公司2012年对吉劳金矿进行投资技改,2014-2019年塔罗金矿矿产金产量稳步攀升,矿产金产量的年均复合增速为22%。

曙光金铜矿占据公司国内矿山的重要位置。截至2019年底,曙光金铜矿金储备量26吨,平均品位为0.44克/吨。2013年改扩建工程建成投产,2014-2019年曙光金铜矿矿产金产量提升近1-3吨左右,年均复合增速约为8%。

另外,2020年8月收购在产圭亚那金田会显著增加公司黄金产量。圭亚那金田拥有证实+概略金储量70吨,平均品位2.7克/吨。2016-2019年圭亚那金田黄金产量分别4.7吨、5吨、4.8吨及3.87吨。

此外,圭亚那金田公司拥有15万英亩的土地勘探许可证,未来增储空间广阔。

现有产能不变的情况下,风云君简易测算预计公司黄金在2022年产量较2019年增产10吨左右,达到50吨左右,CAGR为6%左右。

(来源:公司公告,市值风云整理)

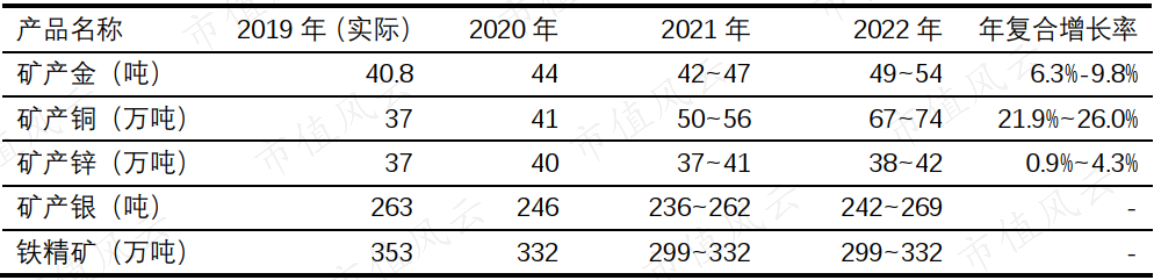

综合以上,结合公司的产能计划表。公司预计到2022年,各类主营金属产量都较2019年实现增长。

其中,矿产金产量增至2022年49-54吨,CAGR为6%-10%;矿产铜产量增至2022年67-74万吨,CAGR为22%-26%,产量较2019年实现翻倍。

(来源:2019年年报)

这样看来,公司的资源在存量与增量两方面似乎都很有看头。

那么,公司的财务状况支撑这种大肆扩张吗?

三、财务分析

(一)波动式增长,盈利质量有所提升

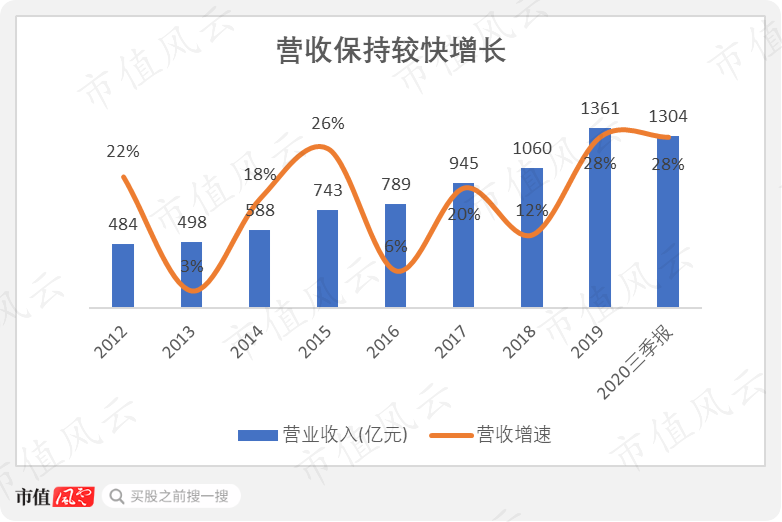

公司虽然处于强周期性行业,但是营收保持稳定增长。

2012-2019年,公司营收由484亿元增至1304亿元,CAGR为15%。2019年,黄金价格上涨,矿产量和冶炼量增长驱动公司营收达1361亿元,同比增长28%。

结合最新三季报,营收同比增长28%,显示公司营收在2020年有加速增长迹象。

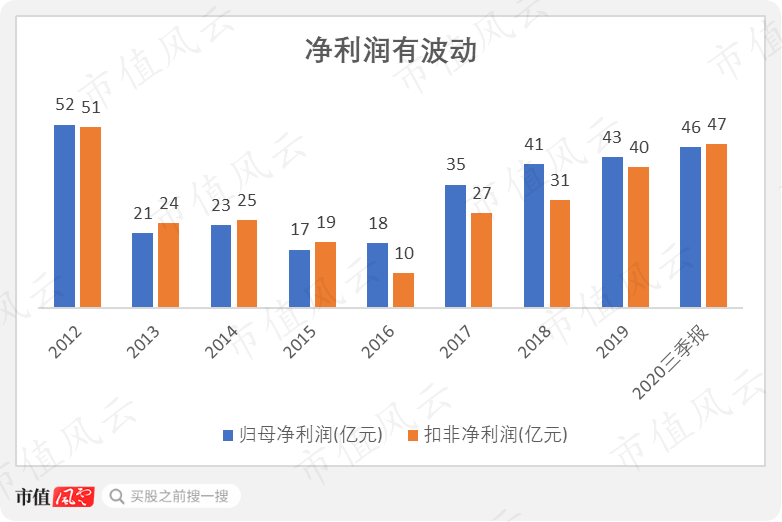

公司净利润受贵金属价格高度影响,呈现波动,但始终保持盈利状态。

2011与2012年,国际金价由1421美元每盎司上涨至1675美元每盎司,受国际金价上涨影响,2012年全国黄金企业累计实现利润350亿元,公司实现归母净利润52亿元。

此后,各金属价格持续下行。尤其是2015年,上海黄金交易所黄金主品种均价较上年下跌近6%;沪铜均价下跌17%,沪锌均价下跌4%,为2008年之后新低点。公司在全行业大部分亏损的背景下依然实现了盈利。

2016年开始,国内大力实施供给侧结构性改革,推出了“三去一降一补”等一系列促进经济发展的措施,刺激了大宗商品从价格谷底回升。当年,黄金为表现最好的资产之一。公司净利润也随商品价格缓慢回升。

2016-2019年,公司归母净利润由18亿元增至46亿元,CAGR为34%;截至2020年三季度,公司归母净利润以达到46亿元,已超过2019年全年水平。

从盈利质量来看,2012-2019年,公司收现比与净现比持续维持1以上,显示公司现金回收状况良好,盈利质量较高。

(二)核心产品毛利率提升,费用率下降

从矿产品的盈利能力来看,虽然商品价格随着周期波动,但产品售价始终处于成本线之上。

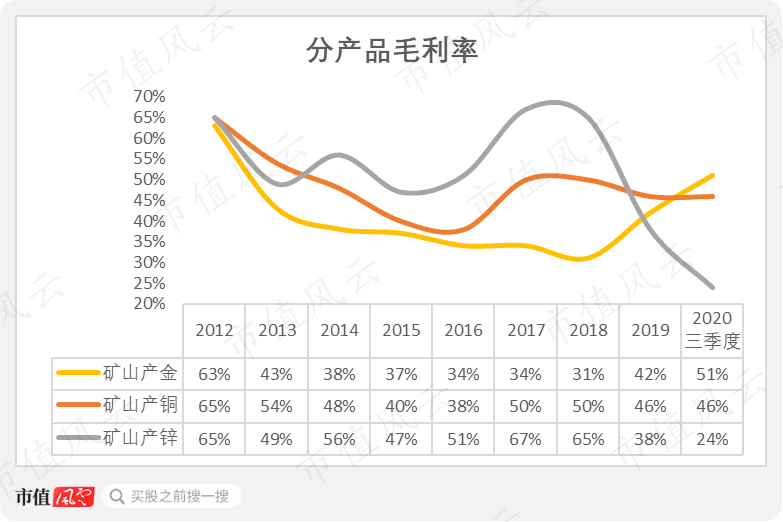

分产品毛利率来看,2019年,矿产金毛利率在42%左右,2020年前三季度随着黄金价格继续上涨,毛利率继续提升9个百分点至51%。

矿产铜2019年的毛利率在46%左右,2020年前三季度毛利率保持稳定;而营收占比5%的矿产锌,其2020年三季度毛利率较2019年的38%继续下滑至24%,主要因为铅锌价格大幅下跌所致,由于其规模相对较小,对公司整体影响有限。

结合分产品营收占比来看,2019年矿产金与矿产铜两类产品占营收比重近80%,这两类核心产品毛利率整体稳中有升。

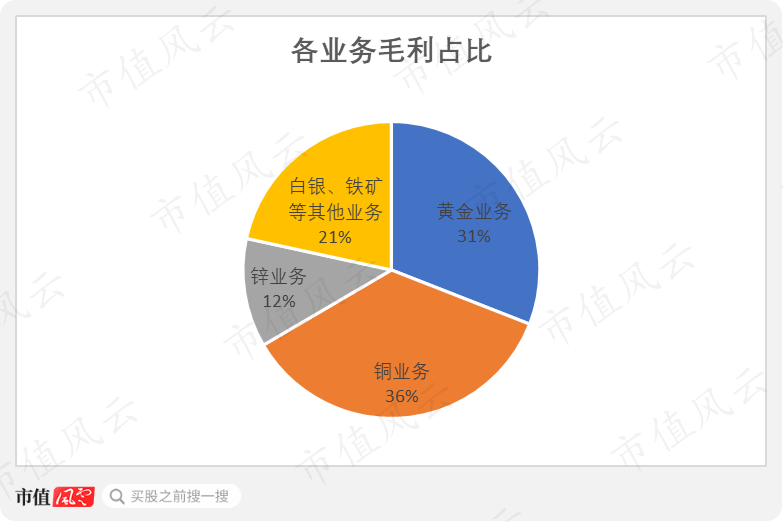

从毛利占比来看,铜业务毛利占比36%,黄金业务毛利占比31%,这两类业务在毛利中占比合计67%。未来矿产产量的增长主要来自铜业务,预计公司产品盈利能力保持稳定。

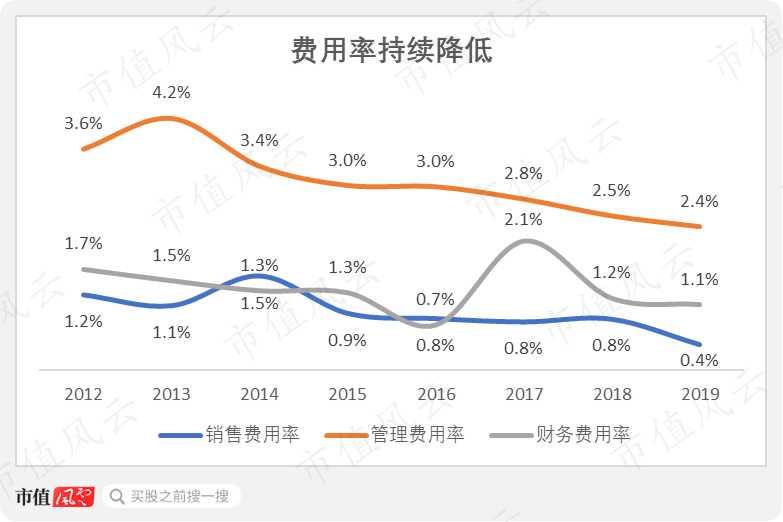

从费用率角度观察,首先,公司作为资源型企业,业务驱动并非依赖研发投入,2012-2019年,每年研发费用率不足1%,近三年研发费用率都在0.4%左右,不具有参考意义。

其次,2012-2019年,公司管理费用率持续降低,由3.6%降至2.4%;与此同时,销售费用率由1.2%降至0.4%。

大量并购是否导致公司财务费用高企?

仔细一看,公司的财务费用率整体居然也是有所下降,由2012年的1.7%降至2019年的1.1%。

由此可见,公司并未在大肆扩张中引发经营混乱,相反,管理费用率、销售费用率及财务费用率的持续下降,体现了公司控费能力有所增强。

(三)现金流充裕,运营效率有所降低

2012-2019年,公司现金循环周期在延长,由106天延长到175天,显示公司的运营效率有所降低。

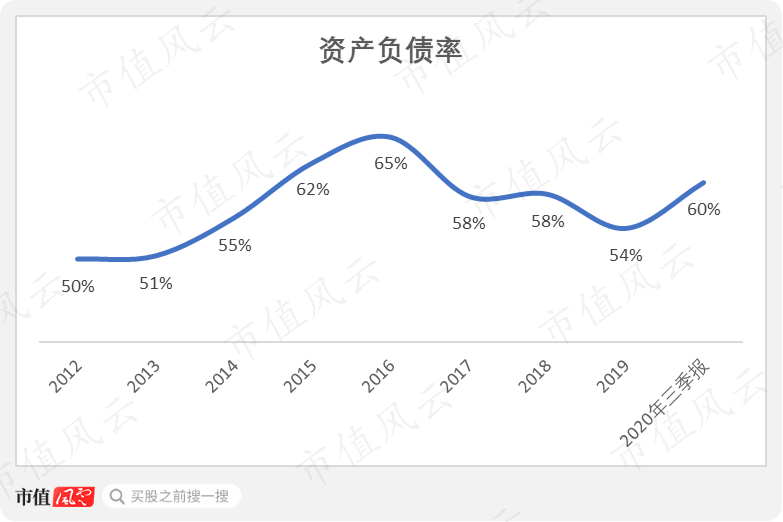

公司近几年不断进行并购,债务水平有所上升,公司通过定增、可转债等一系列融资手段,保证了公司现金流稳定,公司资产负债率基本维持在合理水平。截至2020年三季度资产负债率在60%左右。

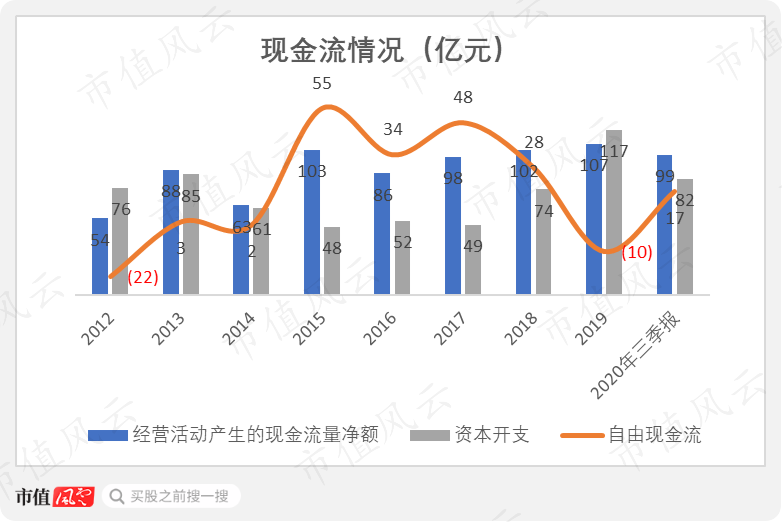

另一方面,随着公司产量提升,以及商品价格上涨,公司经营性现金流稳步提升。2015年以来,公司经营活动现金净流入基本维持在100亿元左右。2019年经营性现金净流入106亿元,2020年前三季度经营性现金净流入99亿元。

公司整体资本开支与经营现金流基本趋同。2012-2019年,经营活动净现金流基本能够覆盖正常的资本开支,这期间,自由现金流仅在2012、2019两年出现负值,其余年份均为正值。

公司融资需求主要来自并购项目。由于产能建设和项目并购,公司近年资金需求巨大。2019年初,增发募资约80亿元,2020年上半年净融资超130亿元。

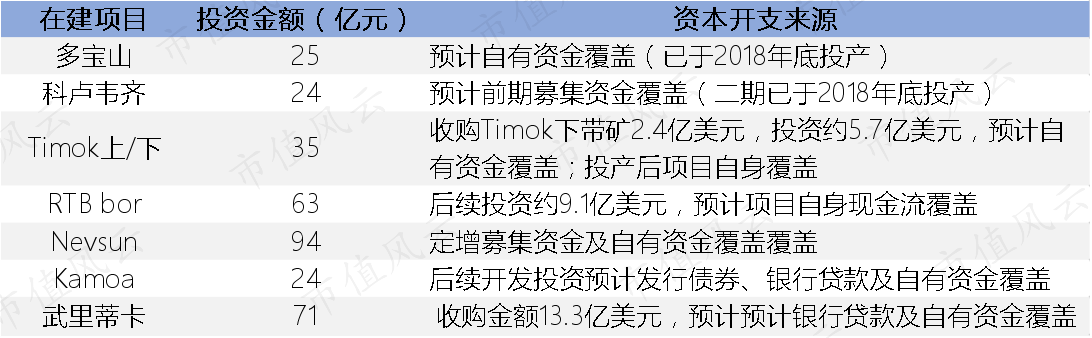

从在建项目来看,多宝山铜矿预计累计投资额25亿元,2018年底累计投资14亿元,剩余投资可通过经营现金流和自有资金覆盖。科卢韦齐项目合计建设投资24亿元,按照披露预计剩余投资额度在10亿元左右,预计前期募资覆盖。

RTB bor项目6年累计12.6亿美元(包含前期收购的3.5亿美元),开发所需9.1亿美元可依托现有投产项目产生的现金流覆盖。

卡莫阿项目预计2019年后新增投资额约3.5亿美元,Nevsun项目收购作价93.6亿元,通过公开发行80亿元进行置换,后续Timok铜金矿上带矿的开发预计5.7亿美元(3年开发周期)。

这些项目投资金额总计约300亿元左右,按照普遍于2022年达产,后续三年每年的资本开支在100亿元左右。

考虑部分项目本身所产生的现金流,以及最近三年公司的经营净现金流入逾百亿,公司年化资本开支可控。

四、股东回报

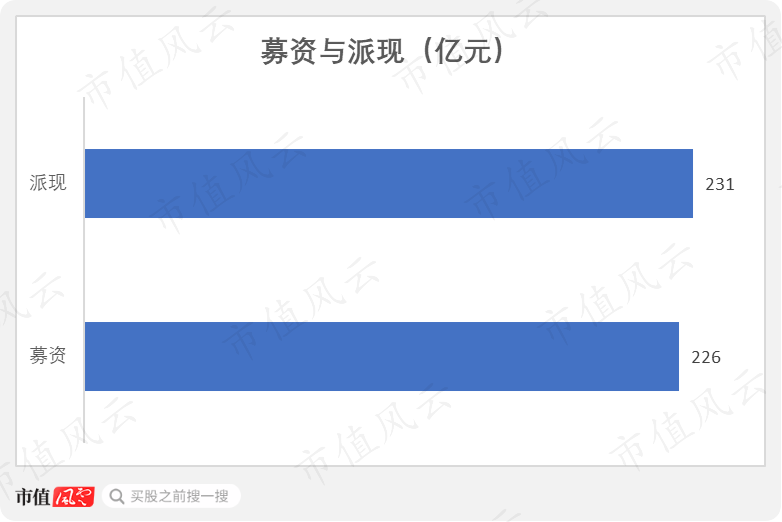

从募资与派现规模来看,公司在回报股东方面还是可以的:上市以来,累计募资3次共计226亿元,而向股东派现13次共计231亿元。

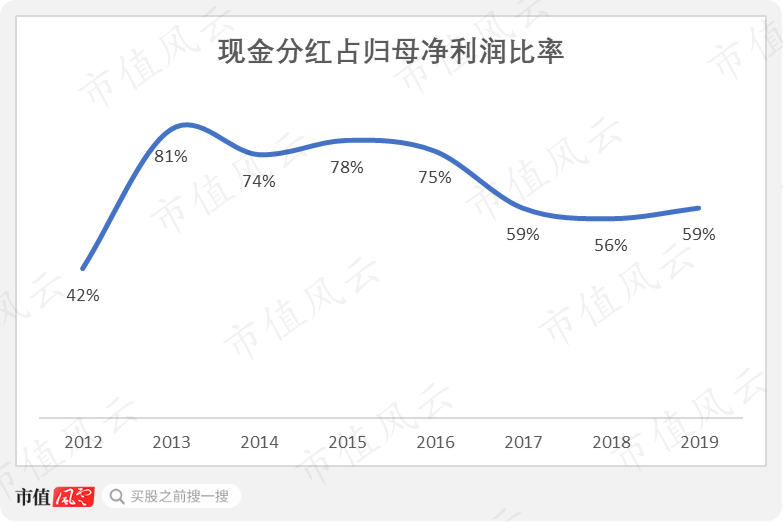

再看一看现金分红占归母净利润的比重。自2012年开始,公司每年的现金分红占归母净利润的比重保持高位,2012年这一比例为42%,2013-2016年更是高达70%以上,最近三年这一比例分别为59%、56%及59%。

这样一看,公司在股东回报方面真不是一般的慷慨豪迈,值得点赞。

总结

资源型公司的核心逻辑就是资源获取能力+资源变现能力。

2010年以来,公司多次进行逆周期收购,一系列举措将公司扩充为黄金储量国内第一;铜资源储量国内第一;锌资源储量国内前三。

资源储量和产量大幅提升,资源获取能力获得证明。

站在当前时点向后看,公司的资源变现处于关键期。2020-2022年处于产能释放期:金资源得到补充,产量稳中有进;铜资源掌握优势矿产,产量大幅增长是公司未来三年的核心看点。

在建项目的顺利投产、达产是公司资源变现的重要前提。

从公司的财务状况来看,公司受益于大宗商品价格上涨,盈利规模持续增长,核心产品毛利率稳中有升,同时费用率却不断下降。并且公司现金流充裕,融资手段多样,每年的资本开支可控。

公司资源禀赋优质,金、铜、锌、银等产品组合丰富,一旦逢遇大宗商品的价格上涨,公司充足的资源储量和产量就容易形成“量价齐升”的经营盛景,而产品间的协同效应,也会在商品价格涨跌互现的年景里增强公司的增强抗风险能力。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复