会员

会员 下载APP

下载APP

前言:时间是优质企业的朋友,是劣质企业的敌人,投资优质企业,与时间做朋友。

声明:文中内容仅个人观点,涉及观点机会,个股买卖等仅供参考,不构成任何实质建议。

股市有风险,投资需谨慎!股市有风险,投资需谨慎!股市有风险,投资需谨慎!

今天谈谈这家公司——密尔克卫

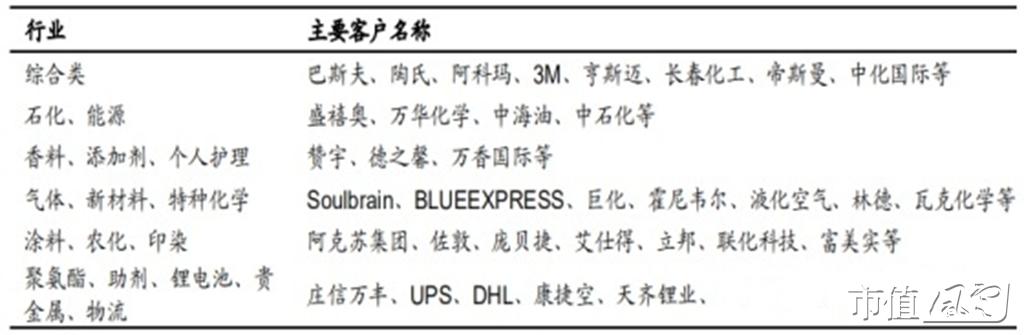

密尔克卫是A股唯一一家专业化工供应链服务商,公司提供以货运代理、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务。经过二十多年发展,公司已与国内外众多的化工企业有长期合作关系,客户数量逐渐增加,目前已超3000个,其中包括巴斯夫,陶氏,阿克苏集团,左敦,阿科玛等等全球前几大化工龙头企业。公司还积极扩展新能源,半导体,和消费品行业,并与特斯拉,万华化学,中芯国际,新奥,科思创等公司建立合作关系。

化工品物流行业属于大行业,小公司。据业界估计,化工品第三方物流市场规模约在三千亿以上,根据《危险化学品‘十二五’发展布局规划》,所有新建和搬迁的危化品生产、储存企业必须进入专业化工园区,且入园率均要达到100%。并且随着国内化工业不断向精向高发展而不断增加,尤其是高危特种细分类化工品的物流需求的增加。目前市场格局极其分散,并且在天津港和江苏等等几个大爆炸事故发生后,国务院安委会,应急管理部召开全国安全生产专题视频会议,部署开展全国危化品储存安全专项检查整治,监管趋严,如同地产行业,电器行业一样,市场向头部集中的趋势已经不可避免,只有行业进行整合升级,淘汰违规小企业,推动龙头企业做大,这样才能从根本上提升整体安全系数,密尔克卫作为A股唯一化工供应链公司,具备强的合规性,竞争力强,目前行业市占率仅0.5%,还有大幅的增长空间。

有实力,有稳定的经营情况,有有利的政策环境,密尔克卫自然也资本运作的风生水起。

2019年3月,密尔克卫收购振义发展100%股份,进击危化品气体储存领域。接着,与天津市西青区经济开发区地方国企合作建设甲,乙类危化品仓库,其中密尔克卫持股95%。2020年接连收购湖南瑞鑫化工物流,张家港大正信物流,张家港信能能源有限公司的收购,与阿格蕾雅共设西南子公司,2021年收购马龙国华,布局滇桂黔化工资源的线下分销网络,实现磷资源及其他基础化学品的全国分销,可以说:并购已经是密尔克卫的核心成长逻辑之一,除此之外,密尔克卫还有大量的自建工程,合计7778万元。通过自建与并购,公司建设的全国七大集群以上海为中心,包括北方、山东、长江、上海、浙闽、西部和两广。2019年上海地区贡献公司49%的营收,伴随着公司在全国各地的布局,其他地区的收入贡献将逐步提升。

从财务上看:密尔克卫从2015到2020每年保持30%以上的营收增速,净资产收益率2017年12.47%,2018年13.84%,2019年14.62%,估计2020年会突破16%。

其每股经营现金流也从1.25元,0.85元,到1.37元,预计2020年会突破2元。营收与净利润均健康成长,净现比长期处于1-1.5,这个净现比对于物流行业来说是健康的。

存货周转率也大幅升高,2017年77.63次,2018年111.53次,2019年252.45次,预计2020会达到300次以上,公司的经营效率也不断上升。

但资产负债率倒是不断上涨,从2018年的31.86%,到2019年42.56%,2020三季报显示已经达到46.62%,公通过定增,借款,不断跑马圈地,并购新建,步伐不可谓不大,任何事都是一把双刃剑,都有两面性,不过好的一面大,还是坏的一面大呢,每个人有每个人的看法,你是保守稳定呢,还是承担风险来积极进取呢?我认为,任何事情都需要一个度,而密尔克卫在这个度上,处于适中偏上一点。

密尔克卫存在逻辑风险吗?当然!

1、公司也可能发生安全事故。

2、化工行业景气度下滑的风险。化工物流企业对下游化工企业的议价能力一般。

3、股票估值水平偏高的风险。目前64倍高吗?从静态来说是高,从动态的成长性来看,可以忍受(个人认为)

从技术面来分析,密尔克卫2020年9月便步入调整阶段,下跌幅度达到35%,在2021年1,2月重拾上升趋势,但前途是光明的,而道路却是曲折的,股票如历史一样,在趋势的道路上,是曲折前进的。

近两周的下挫,使得密尔克卫已经跌去百分之二十的市值,回到64倍市盈,形成暂时的“低谷区”,趋势好像被破坏了,3月5日的一个日月合璧,kdj又三线合一的了,这个底,敢抄吗?

回复

回复