会员

会员 下载APP

下载APP

「做企业就是跳到大海里,就是要不停地划、拼命地划,划到哪里算哪里。」

©️懂财帝出品 ·作者|嘉逸

美的集团创始人何享健曾感叹:我最大的成就,就是发现了方洪波。

方洪波身上有很多老板都喜欢的气质,聪明、能干、隐忍、稳重、低调、格局大、目光远、懂分寸等等。

正是这些品质,使方洪波能够在危机中力挽狂澜,又能在繁盛时走得比同行快,把美的带到前所未有的高度。

2013年美的集团在A股上市时,方洪波执掌还不到2年。在上任10多年后,他的目标是港股。

4月29日晚,美的再次向港交所重新递交招股书。按照去年十月递表,其拟募集约10亿美元的资金。

按照2023年销量及收入计算,美的是全球最大的家电企业。与其他赴港上市企业主要为了募集资金不同,家电行业现金流充足,美的集团2023年财报更是显示账面上趴着816亿元货币资金,比2023年年初增加了264亿元。

2024 年一季度,美的实现营收 1061 亿元,同比增长 10.22%;归母净利润90 亿元,同比增长11.91%,相当于每天净赚1亿元。

不缺钱的美的集团,为何二次递表港交所,方洪波马不停蹄意欲何为?

01 | 资本版图张扩

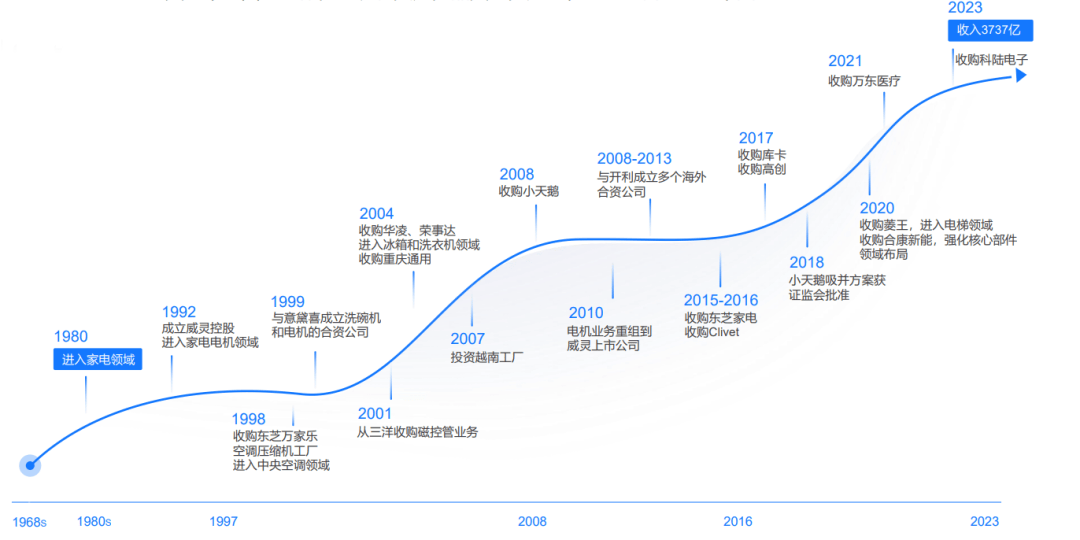

从小编到董事长,方洪波至今已经在美的呆了32年,美的的收购史并不比方洪波任职的时间短多少。

早在1999年6月,美的便收购了东芝压缩机业务,随后开启一发不可收拾的收购之旅。2010年起,美的开始大规模出海并购。据其官网信息,甚至有过连续两年都有收购案的情况。

(图源美的官网)

作为美的大多数并购案的主导者,不难看出方洪波的方向主要有两个,推动家电产业链并购,积极进行跨界并购整合。

家电行业的并购并不罕见,整合成功率也较高,容易产生协同效应。通过先后收购荣事达、华凌、小天鹅、东芝白电、意大利Clivet、美国Eureka等公司,美的构建了空调、冰箱、洗衣机、吸尘器为主的家电品牌矩阵,形成规模效应。

但跨界并购是另一种景象。对于任何行业而言,把触角伸到一个完全陌生的行业,挑战和风险都会加倍放大。

库卡是美的跨界并购坎坷的缩影。库卡集团被誉为德国工业明珠,也是世界四大机器人公司之一,该并购跨界、跨国,难度系数最高。

方洪波却志在必得,不惜开出48倍市盈率,从2015年开始买股份,到2022Q4才逐步拿下100%股权,中间历时7年。

然而,自2017年美的提出要115亿欧元收购库卡时,其业绩就暴跌,2017年至2020年实现净利润分别为6.91亿元、1.00亿元、0.76亿元和-8.27亿元。

美的也遭遇过整合失败的情况,2004-2006 年间,其并购云南客车厂等三家汽车公司,尝试进入汽车产业,结果未成功整合而退出。

不过,方洪波没有放弃汽车领域。2020年,通过收购合康新能,美的进军新能源汽车领域。

与库卡的情况有点类似,在被收购当年,合康新能净亏损高达5.15亿元。虽然之后其实现了盈利,但利润非常微薄。东方财富Choice显示,2021年至2022年,其净利润分别约为5000万和约2600万元。到了2023年,其又回到亏损状态,净亏损2.2亿元。

也就是说,美的还没在合康新能身上赚到什么钱,就承担了大量亏损。2024Q1,合康新能实现归母净利润为1103万元,同比增长超15.66倍。其后续盈利能力是否稳定,有待观察。

随着国内市场内卷严重,近几年,方洪波的收购目标以外企为主。今年5月初,方洪波瞄准瑞典知名高端品牌伊莱克斯,提出了收购建议。

伊莱克斯于1919年创建,产品包括冰箱、洗衣机、空调、吸尘器、炉灶、链锯、除草机及家用微型拖拉机等,国内外知名度都高。一旦美的成功收购,无疑是其全球化战略的又一个里程碑。

但就目前的情况来看,伊莱克斯对被收购的建议接受度并不高,曾公开回应“对市场传闻不做评价”。想达到交易,方洪波势必要费力斡旋。

和格力相比,方洪波的多元化转型整体还算相对顺利。董明珠先后进军手机界、新能源车行业、芯片领域,战略目光没有问题,但不是选错了公司,就是执行过程中出现问题,至今都没有做出成绩。

折腾了10余年,格力仍是一家卖空调的企业,美的则把家电标签撕下了大半。

而对于方洪波来说,格力的转型失利也是一个警示。毕竟方洪波要赌的,是美的的命运,稍有不慎,大厦会轰然倒塌。

02 | 成长与焦虑

方洪波是学历史出身的,思维带有居安思危的惯性。

见证了美的因依赖家电业务陷入困境后,即使家电重回巅峰,甚至空调销售量反超格力排名第一,他也不敢放松。

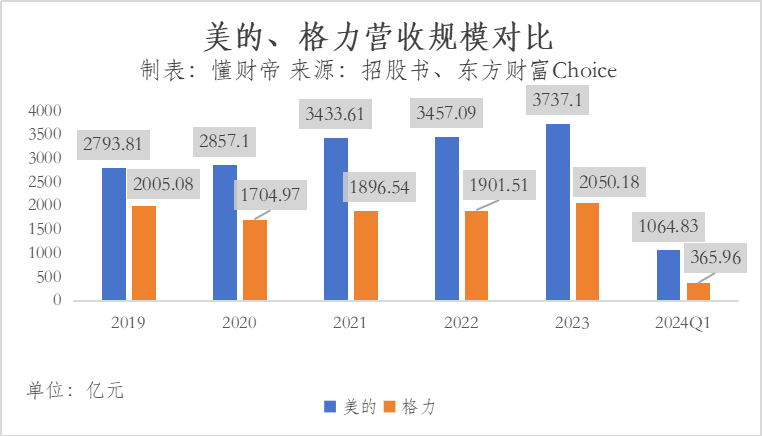

在方洪波任董事长期间,美的营收规模由1027亿元翻了三倍,2023年末达3737亿元,归母净利润直接翻了十倍,从32亿元涨至337亿元。

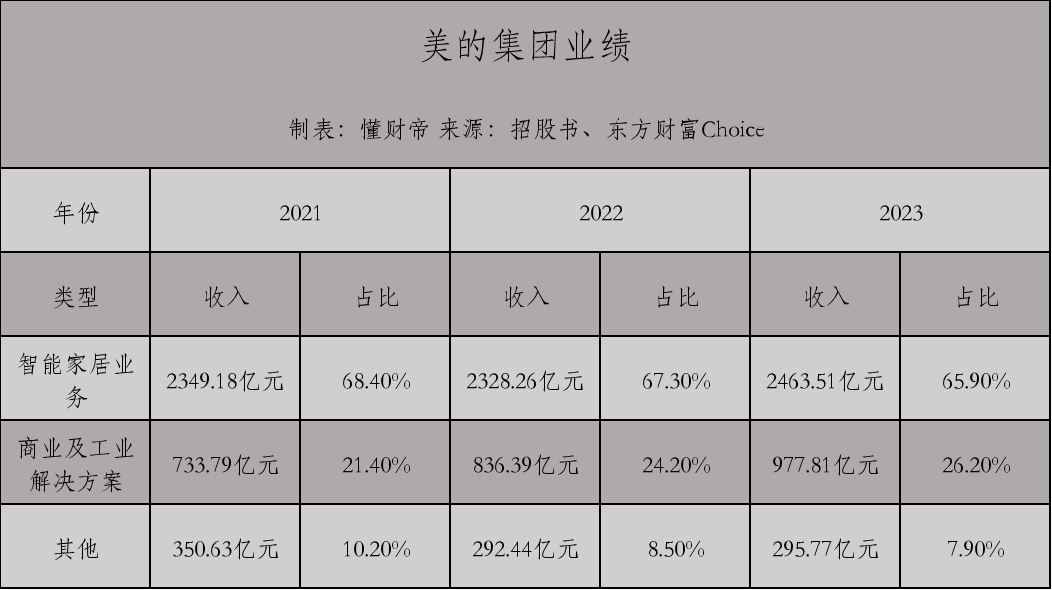

目前,美的业务主要由智能家居业务和商业及工业解决方案构成,即To C和To B。商业及工业解决方案又主要分为三大块,新能源及工业技术、智能楼宇科技、机器人与自动化。

招股书显示,美的集团的收入支柱依然是C端,近三年贡献度将近7成。尽管收入规模在增长,但整体占比逐年下降,原因是B端业务增长迅速。

近两年,美的“基本盘”收入增速持续放缓,智能家电业务的增速分别是-0.9%,5.5%

,低于整体增长的0.7% 与 8.1%。B端业务的成长弥补了差距,增速分别为14.0%、16.9%。

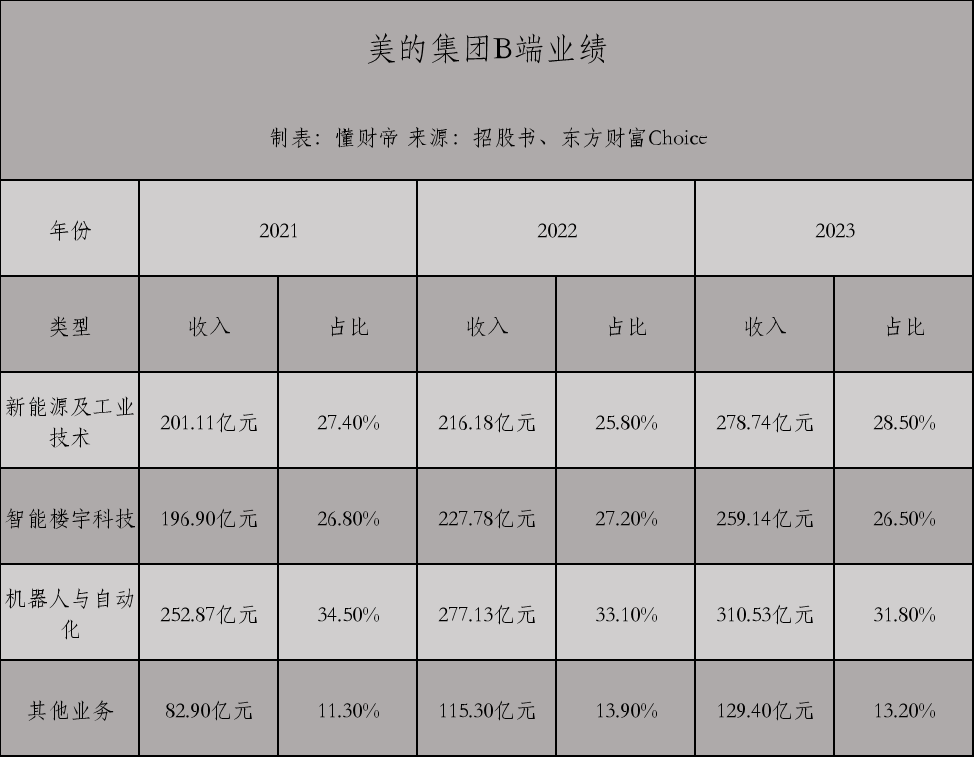

B端业务中,机器人与自动化的收入占比最大,主要受益于库卡。经历了三年的“水土不服”后,库卡集团的中国业务开始成为增长点,对库卡集团整体业务的收入贡献由2021年的 17.3%增至2023年的19.6%。

然而,To B 业务还不够稳健。2024Q1,B端业务增速明显放缓。除了新能源及工业技术业务收入77 亿元,同比增长 23%以外,智能楼宇科技业务收入 82 亿元,同比仅增长 6%;机器人与自动化业务收入67亿元,同比下降 12%。

美的方面称,“智能楼宇科技报告期收入增速放缓,主要受部分国家热泵补贴政策变化及欧洲天然气价格下降影响;机器人与自动化报告期收入同比下降,主要受国内汽车厂商新扩产能计划暂缓和海外汽车厂商产品策略调整影响。”

整体来看,尽管B端的第二增长线尚未完全成型,但在家电行业,方洪波的多元化转型称得上很成功,其B端业务有较长的爬坡周期,亦有较高客户黏性和进入壁垒。

近几年,国内房地产行业进入下行周期,家电销量受到巨大影响,连全球的家电市场也不尽人意。据弗若斯特沙利文数据,全球家电市场的销售量从 2017 年的 28.86 亿台增至2023年的30.67亿台,复合年增长率仅为 1.0%。

在存量时代,竞争有增无减。方洪波要面对的,不仅是格力、海尔等老对手,还有华为、小米等专门孵化智能家电品牌的科技巨头。

这样的环境下,美的营收规模始终保持正增长,而陷入高度依赖卖空调的格力,营收规模时而在2000亿以上,时而跌破2000亿。

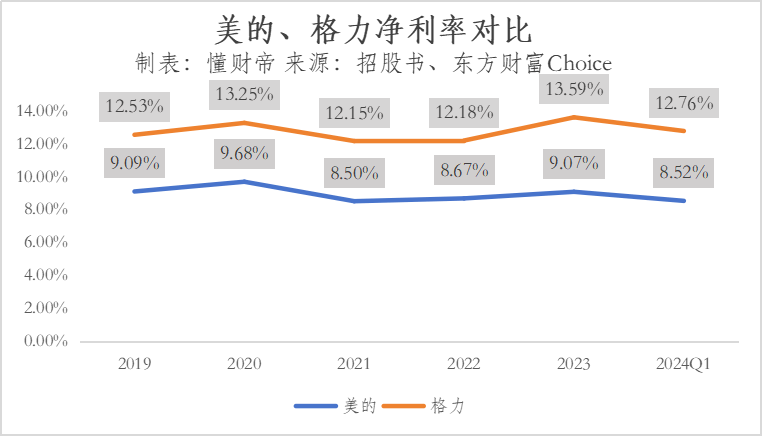

当然,美的也为多元化付出了一定代价。长期以来,美的的净利率本就低于格力,多元化战略并没有扭转这一颓势。

2019年至2023年,两者的净利率水平相差3-4个百分点。格力的最高净利率达13.59%,最低也有12.15%;美的最高净利率为9.68%,最低为8.50%。

归根到底,B端业务在拖累整体毛利率。招股书显示,截至2021年、2022年及2023年末,智能家居业务的毛利率分别为25.1%、 27.0%及29.8%。同期,商业及工业解决方案的毛利率分别为19.6%、19.9%及22.3%。

方洪波既有远虑,也有近忧。他懂得警钟长鸣的重要性,自己就是敲钟人。

方洪波在2021年末致股东信提到“生于变革,死于平庸。所有毁灭的种子都是在企业最繁荣的时候已经种下”。

2022年报,他又写道,“时刻做最坏的打算,用如履薄冰的心态随时做好准备,未雨绸缪。”

在2023年报,美的向自己提出了四问,“在全球低增长的环境下,美的如何实现增长?技术浪潮和商业模式剧变的冲击下,美的如何形成新的竞争能力?在海外挑战重重的背景下,我们如何进一步加快全球业务布局?在经济结构和增长方式调整的焦虑和迷茫中,我们如何突破穿越周期?”

03 | 韧性与耐心

每年年初,方洪波会通过致股东信的方式,为美的的经营管理定调,提供业务发展的方向。

2023年,方洪波定下的经营原则为 “稳定盈利,驱动增长”。为了达成该目标,去年美的家电业务做了不少战略性调整。

比如,砍掉了一些盈利能力较差的小家电SKU,发布了业内首个智能家居领域语言大模型“美言”,赋能多个场景。

从业绩表现来看,美的没有偏离轨道,实现了自2020年以来最高的净利润增长率,净利率水平与2019年仅差0.02%。

2024年,方波洪的经营重点有所改变,强调“全价值链运营提效和结构性增长升级”,包括业务模式升级、结构升级与产业升级等方面。

方洪波解释,业务模式升级是坚持中国市场DTC(Direct To Customer)与海外OBM优先战略。结构升级主要是以用户为中心,加大研究一代、储备一代、开发一代三个一代能力的构建,加大全球领军人才、专家、科学家等优秀人员的引入。产业升级要继续推动To C和To B业务均衡发展。

如何构建美的长期穿越周期的能力,是方洪波一直思考的事。无论是出海业务增长,还是B端业务发展,美的仍得等待较长的时间。

美的B端涉猎的机器自动化、医疗、新能源均是热门赛道,这意味着,既有巨大的发展潜力,也会强手如林。

例如,方洪波重点布局新能源汽车零部件业务,已与小鹏、理想、江淮等厂商展开合作,今年4月拿下蔚来。这当中,新能源汽车热管理系统竞争激烈,招股书称全球市场参与者超过1000家,2023年按收入计,美的所占市场份额不足1.0%。

为此方洪波在2024年的演讲中强调,B端业务需保持战略耐心与定力。

出海业务也同样适用。2007年在越南设立首个海外工厂,美的正式开启出海征途。截至2024Q1,美的已在海外建立了17个研发中心、22个主要生产基地,海外员工超过35000人。

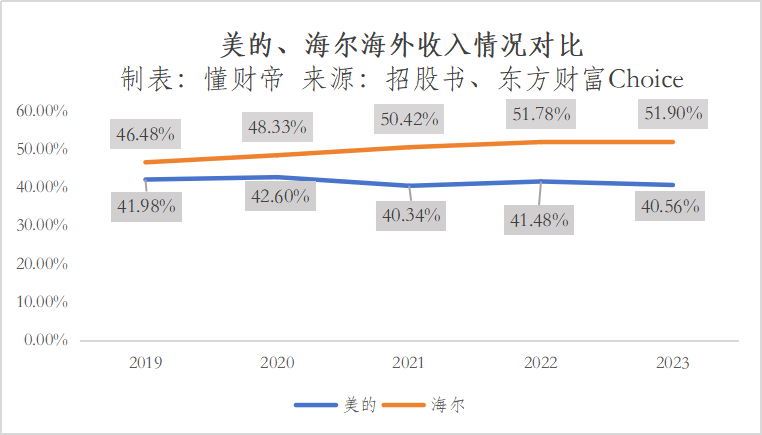

在国内,格力是美的最大的对手,在海外则是海尔。论布局时间、深耕程度,美的均不如海尔。

两者布局海外的思路也不同,美的出海早期主要是代工模式,后来才转向收购和自建工厂,而海尔早在1999年便已在美国建厂、做品牌。

海尔抢占了先机,方洪波频频并购外企,也没能赶上。近5年,美的的海外营收占比在40%出头,海尔已超过50%。

但美的正在加速学习海尔的成功经验,越来越注重 OBM业务,2023年其收入占海外智能家居业务收入超过40%,主要以东芝、美的及Comfee品牌为主。

抢占海外市场,也是方洪波力推美的冲刺港股的重要原因。招股书说明募资用途时,就表示“将用于全球科技研发、智能家居、商业及工业解决方案等方面。”

美的国内账面并不差钱,截至 2023 年末,其持有的货币资金余额约为 816.74 亿元,占总资产的比重达 16.80%。公司短期借款余额约为 88.19 亿元,一年内到期的非流动负债余额为 144.58 亿元。

美的缺的是外币,需要吸引外资方,而港股的国际化程度较高,或将给美的提供更多的资源支持。

此前,美的收购企业的资金,不少是来自资本市场。数据显示,2013 年至2022 年,包括 IPO 募资在内,美的累计直接融资(股权融资和债权融资)共计 840 亿元。赴港上市,美的有意把A股的经验复制到H股。

不过,投资者对美的赴港存有疑虑。去年10月24日,美的首次港交所IPO消息发布后,股价应声下跌。

今年再次提交招股书,投资者态度冷淡。反映在资本市场,目前美的市值在4500亿左右,与巅峰时的超7500亿相比,几乎是腰斩。

这是美的的盛世时代,也是美的的危机时代。

在致股东信文末,方洪波用《繁花》收尾,“做企业就是跳到大海里,就是要不停地划、拼命地划,划到哪里算哪里。美的必须有中流击水的勇气,要沿着目标,纵情向前,直到视野变得开阔,海水变得蔚蓝,那就是美的抵达大海的时刻,就是一片新的天地。”

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」与「分享」,你对作者最大的支持。