会员

会员 下载APP

下载APP

天相投顾统计显示,截至2024年底,被动指数基金规模首次超越主动权益类基金;进入2025年,以ETF为代表的指数化投资工具迎来爆发式增长,进一步拉大了两者之间的规模差距。

在这一趋势下,部分基民的投资逻辑正在悄然生变:一方面,他们对部分主动型基金“风格漂移”、业绩变脸等现象感到厌倦;另一方面又不甘心仅仅获取指数的平均收益。

于是,一种折中且更具性价比的投资品种——指数增强基金,顺势成为各路资金的新宠。

那么,去年四季度,资金重点涌向了哪些指增基金?作为普通投资者,这一轮大规模增持又是否具备“抄作业”的参考价值?

一、为何选择指数增强基金?

在深入分析数据之前,风云君觉得有必要先厘清一个基本问题:什么是指数增强基金?它与普通指数基金又有何不同?

相较于纯粹的被动指数基金,增强型基金的性价比主要体现在两个维度:

一是 β 收益的确定性,它绝大部分仓位紧密锚定跟踪指数,不会像部分主动管理基金那样出现风格漂移,让投资者难以捉摸。

二是 α 收益的可能性,由于A股市场并非完全有效,机构投资者可以通过选股、打新增强、基差套利等手段,在长期内积攒出超过指数的回报。

当然,增强基金也并非稳赚不赔。如果增强策略失效,或者基金经理在风格上过于偏移,就会演变成“负增强”。

因此,看待这类基金,不仅要看规模,更要看它在关键阶段的真实表现。

简单来说,指数增强基金就像是一个“混血儿”:既保留了被动指数基金的基因(大部分仓位跟踪指数,获取 β 收益),又融入了主动基金的灵魂(利用量化模型或基本面研究进行精选,力求跑赢指数,获取 α 收益)。

那么,2025年四季度,资金究竟流向了哪些指数增强基金?

注:本文统计的指数增强基金指东财基金三级分类中的增强指数型基金,A/C份额合并统计,且要求成立时间在2025年9月30日之前。

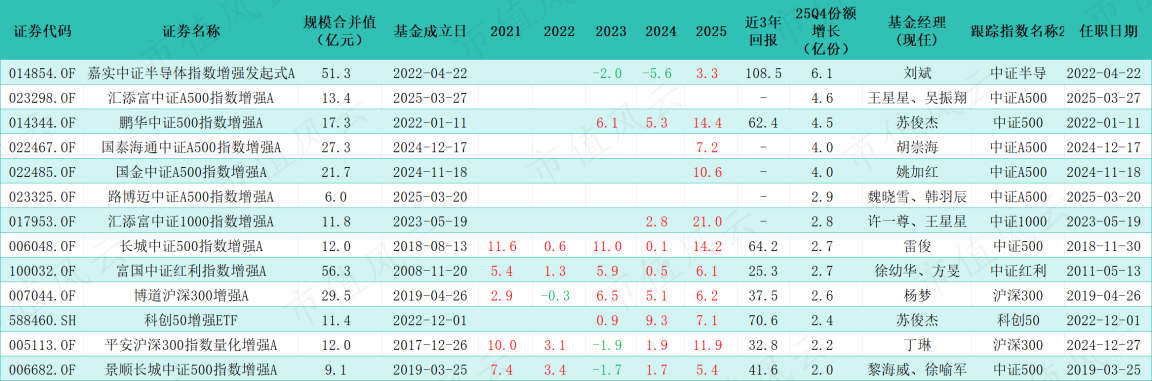

二、哪些指增基金在疯狂“吸金”?

在四季度份额大幅增长的指增基金中,半导体主题产品表现尤为突出,成为了活跃资金重点狙击的对象。

以排在榜首的嘉实中证半导体指数增强发起式A(014854.OF)为例,这只基金在四季度展现出强大的吸金能力,单季度份额增长超6亿份,远超其它指增基金。

紧随其后的,则是2025年公募市场的绝对主角——中证A500相关增强产品。

在份额增长前五名中,中证A500指增基金占据了三席,且它们单季度均录得约4亿份的份额增长。

此外,老牌中盘宽基同样不甘示弱。苏俊杰管理的鹏华中证500指数增强A(014344.OF)份额在四季度实现了4.5亿份的增长,期末规模来到17.3亿。

这种资金流向清晰地刻画了四季度市场的两股核心驱动力:一股资金在追逐以半导体为代表的极致产业周期反转,以期获取超额的爆发力;另一股资金则回归均衡防御,借助中证A500和中证500这样行业分布相对均匀的宽基指数,进行底仓的稳健布局。

三、被热捧的指增基金达到增强效果了吗?

被资金大幅买入,并不意味着这只基金就一定达到了增强效果。我们必须拿着显微镜去对比它们相对于基准的超额收益。

比如,嘉实半导体指增A的数据最具争议,它以6.1亿份的增量高居榜首,且近3年回报达到了惊人的108.5%。

但在“显微镜”下,该基金在2023和2024年连续两年跑输基准,直到2025年才重回超额区间。

半导体这类高波动赛道,增强的难度不小。这类产品的增持,可能更多是投资者在利用“增强”这个壳,去进行赛道博弈。

相对而言,宽基增强是指数增强的主战场。中证500和中证1000这类指数由于成分股多、覆盖面广且波动性强,为量化策略提供了丰富的施展空间。

比如,鹏华中证500增强A(014344.OF)、科创50增强ETF(588460.SH)等不仅在四季度获得资金的净申购,而且,它们在过去3年每年都能跑赢基准。长城中证500增强A(006048.OF)更是在过去五年持续跑赢基准。

然而,对于新成立的中证A500增强产品,由于四季度处于建仓期或策略磨合期,能否稳定输出超额收益仍需时间检验。

行业指增产品中,徐幼华、方旻等人管理的富国中证红利指数增强A(100032.OF)在过去五年也持续稳定跑赢基准,表现比较稳定。

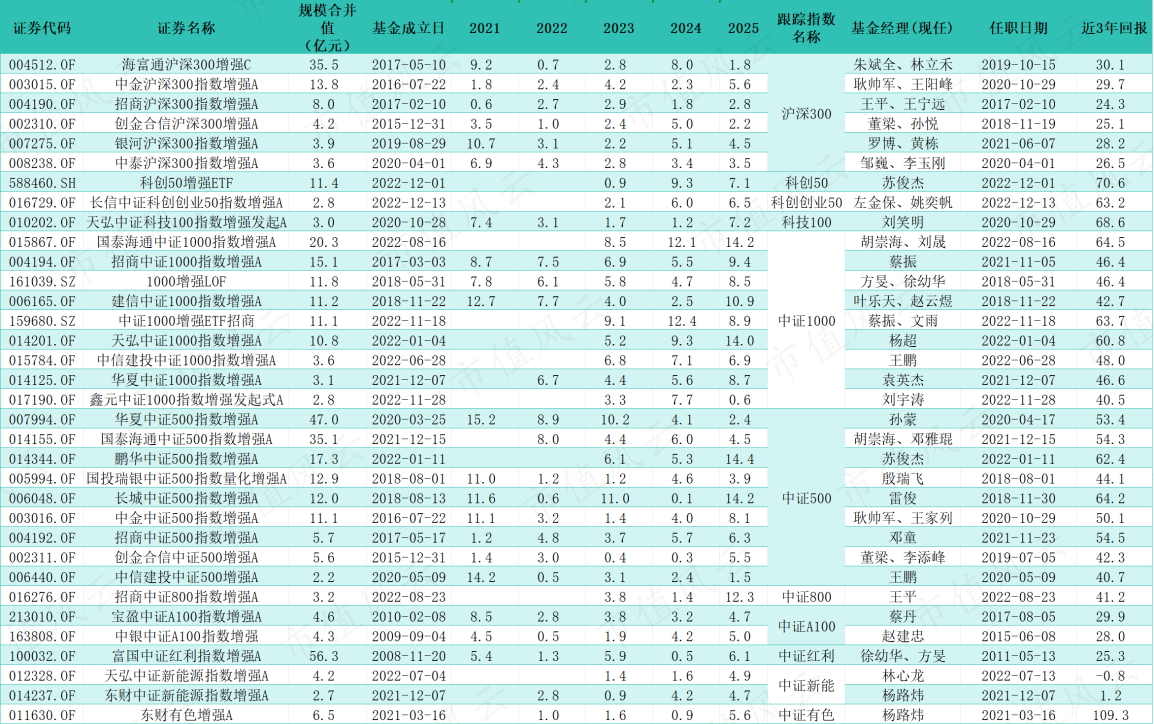

四、哪些指增产品能稳定跑赢基准?

对于指增基金,申购份额的增长只是表象,能否在完整年度里持续战胜指数,才是检验其含金量的重要标准。

毕竟,季度数据有偶然性,那些穿越周期依然能稳定输出超额收益的产品,才值得投资者真正借鉴。

风云君保留了基金经理任职日期在2023年1月之前(保证至少有三年业绩数据),并且要求完整年度里基金不能跑输基准,同时规模在2亿元以上的数据。

经过这几道严苛的“滤网”筛选,最终留在表单上的这些产品,可以算是指数增强界的“耐力型选手”。

纵观这份名单,我们不仅能看到各路基金经理的“内功修为”,更能直接洞察出近几年A股市场超额收益的分布规律。核心看点有三:

首先,中小盘依然是量化指增的“黄金牧场”——从上榜数量和收益绝对值来看,中证500与中证1000相关产品毫无悬念地占据了半壁江山。

相比于定价相对充分的沪深300,这类偏中小盘风格的指数更容易通过量化模型捕捉到错误定价带来的机会。

其次,业绩表现分化明显——科技成长进攻性强,红利与沪深300则以稳健见长。

名单中,科创50、科创创业50及科技100相关产品的近三年回报普遍在60%以上,展现出极强的进攻属性。

而与这类高弹性品种相比,沪深300指数增强产品的近三年回报多集中在25%至30%之间,体现出较强的抗周期韧性;规模达56.3亿元的富国中证红利指增A,则以25%的三年回报,印证了“红利+增强”策略在震荡市中的压舱石作用。

最后,主题指增呈现极致的“冰火两重天”,表格底部的行业指增产品,完美诠释了什么叫“ β 决定命运”。

具体来看,东财有色增强A(011630.OF)近三年斩获高达109.3%的回报,一骑绝尘;反观曾经备受追捧的新能源赛道,两只上榜产品虽在同类中表现尚可,但受制于行业整体 β 的下行,近三年回报仍在盈亏线附近挣扎。

这也再次印证:选对宽基赛道、顺应产业周期的 β ,才是决定最终收益厚度的基本盘。

总结

面对四季度动辄增仓数亿份的指数增强基金,普通投资者究竟能否“抄作业”?风云君建议,在动手之前,不妨先厘清以下三个逻辑:

第一,分清“指数的钱”和“增强的钱”。

增强基金不是保本产品,它的本质是指数。如果指数本身处于下行通道,再强的增强策略也难以抵挡净值回撤。

因此,配置增强基金的第一步是选对指数(β),第二步才是通过历史业绩筛选出具备稳定超额能力的增强团队(α)。

第二,中小盘增强更容易挖掘超额收益。

以大盘蓝筹为代表的指数(如上证50),由于成份股被研究得很透,增强空间往往有限。而中证500、中证1000等中小盘指数,因覆盖大量研究盲区与定价偏差,更有可能为量化模型提供长期、稳定的超额收益来源。

第三,关注策略的容量与超额收益的稳定性。

增强策略的容量存在边界,尤其是小盘指增产品,一旦规模短期内急剧扩张,策略的有效性可能被稀释。对于那些份额短期激增的基金,投资者应关注其超额收益是否具备可持续性。

注:如无特殊说明,全文数据截至2026年2月28日。

回复

回复