会员

会员 下载APP

下载APP

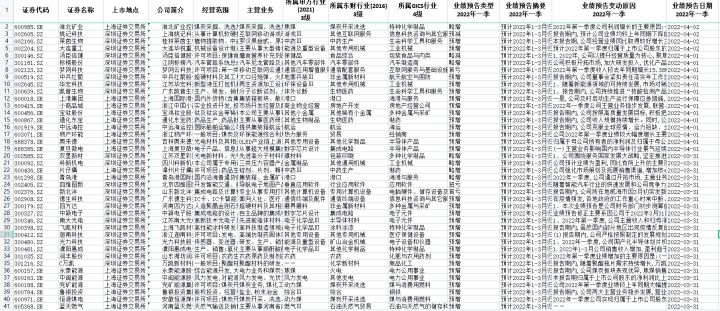

截止4月2日,已经有180家A股企业发布2022年一季度业绩预告。

在各种不利条件下,下面这些行业依然交出一份漂亮答卷:

⚫军工

中航沈飞、广联航空、派克新材、高凌信息、华秦科技、理工导航、国光电气、宝钛股份都有很高的增长,大部分都属于航空产业链,下游是军机用户。

中航沈飞:2022年一季度,公司全面聚焦主责主业,全力推进“法治沈飞、数字沈飞、精益沈飞”建设,在科研生产任务与日俱增的形势下,坚持计划牵引和流程驱动,以信息化建设推动生产精益管理,凝心聚力、奋勇攻坚,坚决打赢防疫和生产“双线”战役,营业收入预计同比增长29.00%左右,为高质量完成全年生产经营任务打下坚实基础。

派克新材:公司属于锻造行业,2022年第一季度得益于航空、航天行业景气度向好,公司市场订单量充足,产能有效提升,经营规模快速扩大,营业收入提高,净利润相应增加。

军工由于计划性很强,订单周期长,一季度的高增长可以推测出全年大概率是高增长,业绩确定性非常高。具体参见《2022年国防军工行业投资策略》。经过前期的调整,军工板块目前估值也到了合理位置,非常值得关注。

⚫半导体

半导体产业链在2021年高增长的基础上,依然有不错的表现。

新洁能 、中颖电子、力芯微、复旦微电、扬杰科技 、南大光电、光力科技等业绩不俗。

复旦微电:影响国内半导体行业景气延续至本报告期,下游应用需求旺盛,公司持续加强产能保障力度,为业务持续增长提供了坚实基础。同时公司抓住行业机遇,积极开拓市场与新客户,各条产品线收入均实现不同程度增长。

扬杰科技:公司归属于上市公司股东的净利润及扣除非经常性损益后的净利润较上年同期均有较大幅度的增长,环比亦实现正增长,主要原因如下:(1)报告期内,功率半导体行业高景气度及下游需求延续,公司继续抢抓国产替代机遇,推进募投项目建设,加速新建产能释放,紧跟行业发展,积极推进新品开发,拓展下游运用领域。2022年第一季度,公司营业收入同比增长超45%。(2)公司持续推进国际化战略布局,加强“扬杰”和“MCC”双品牌推广,强化品牌建设,着重推动与大型跨国集团公司的合作进程。报告期内,随着国外疫情常态化,MCC品牌的销售收入同比翻倍增长。MCC品牌的销售收入占比增加,公司整体毛利水平也相应提升。(3)公司在深入了解客户需求的基础上,积极布局和推广新产品,报告期内新产品的业绩表现突出。其中,IGBT、SiC、MOSFET等新产品的销售收入同比增长均超过100%。

新洁能:报告期内,受到汽车电子(含燃油车与新能源汽车)、光伏逆变和光伏储能等新兴应用领域兴起以及电子元器件国产化加快、疫情持续等因素的影响,功率半导体行业景气度持续高企。围绕市场需求、客户需求以及行业发展趋势,公司积极进行研发升级与产品技术迭代;持续开发与维护供应链资源,争取更多的产能支持;同时,优化市场结构、客户结构及产品结构,开拓新兴市场与开发重点客户(包括不限于汽车电子、光伏逆变和光伏储能、充电桩、高端工控、高端电动工具、5G基站电源、锂电池保护、植保无人机、植物照明、机器人等领域),最终实现经营规模和经济效益的较好增长。

不过,半导体产业链在2022年可能不会是2021年全面向好,而是可能出现业绩分化,比如下游是智能手机、平板电脑、低端消费电子类为主的芯片企业,今年下游需求可能下滑,而产能也不再那么紧缺,业绩增速可能下降;下游是新能源的IGBT、MOSFET等功率半导体企业,则依然有高涨的需求拉动,业绩可能持续高增长。

⚫新能源

光伏领域的通威股份、金博股份、明冠新材增长惊人。

通威股份一季度利润预计增长5倍:报告期内,光伏装机超预期,多晶硅产品需求旺盛,市场价格同比上涨,公司新产能有效释放,产量同比提升,实现一季度量利双增。

明冠新材一季度利润预计增长1倍:报告期内,公司太阳能电池BO背板、铝塑膜、太阳能电池封装胶膜业务实现稳步增长,营业收入增加。

做光伏热场的金博股份预计增长1倍多。

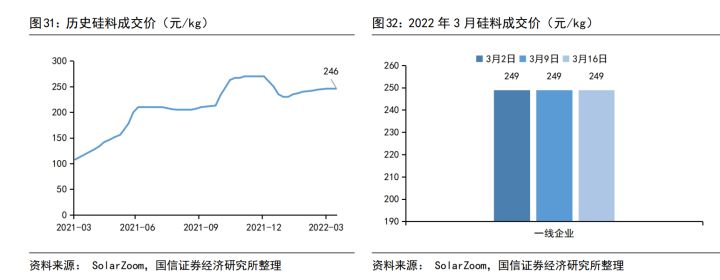

全球来看,近期受地缘政治、疫情等影响,化石能源价格大幅攀升,带动电价上涨,下游业主一方面接受更高的新能源装机成本,另一方面加速能源转型保障能源安全稳定供应,带动光伏装机需求加速释放。国内来看,华电公布15GW 组件中标结果,主流价格区间在1.87-1.88元/w,在双碳转型大趋势下,国内发电央国企逐步提升对于光伏组件价格的接受程度。大型地面电站需求已逐步启动,需求持续高景气。

不过,上游硅料价格坚挺,短期恐对光伏装机形成抑制,对于下游硅片电池片组件企业会提高营业成本。硅料扩产周期1年左右,今年可能产能提升,价格降下来,从而推动光伏装机增长,带动整个产业链向上。

⚫电动车

2022年1月份,新能源轿车销量为16.4万辆,同比上涨65%

2022年2月份,中国新能源乘用车月度销量 32 万辆,同比增加 182%。

比亚迪2022年2月新能源乘用车销售87473辆,同比增长764.1%

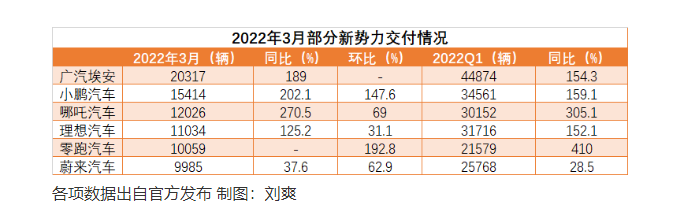

2022年3月份,广汽埃安、零跑汽车、哪吒汽车、理想汽车、蔚来、小鹏汽车等各家电动汽车企业销量都是高增长:

在下游高需求拉动下,锂电池产业链企业天奇股份、安纳达、盛新锂能、永太科技、多氟多、雅化集团、天际股份、新宙邦、杉杉股份、长远锂科、鼎胜新材、嘉元科技等业绩都很好。

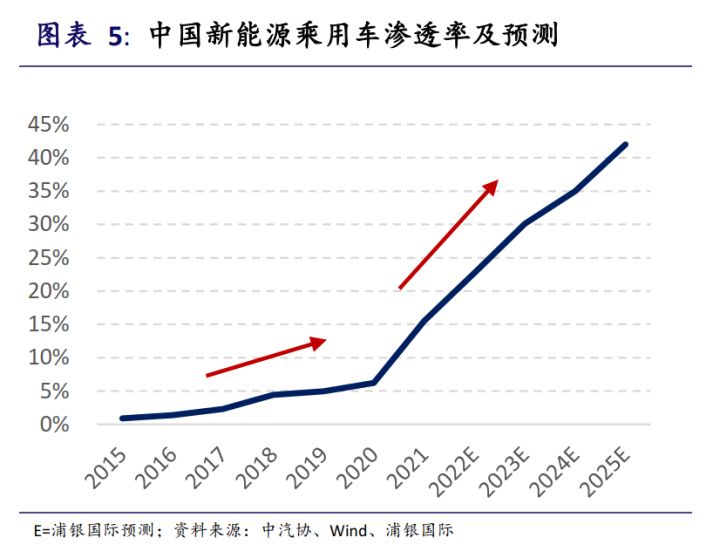

在 2022 年 2 月,中国新能源汽车和新能源乘用车的渗透率分别达到 19.2%和 21.6%,都创下单月新高。未来五年,渗透率预计持续快速提升,增长空间非常大,行业长期增长确定性高。

不过,由于上游原材料不断上涨,年初至今, 新能源汽车零售价格纷纷上调,有可能对电动汽车需求造成一定抑制。从造车新势力3月份销量及交付量来看,新能源汽车的涨价潮其实并未对3月份的车市造成太大的影响。调价只会造成车企短期的订单波动,不改中长期的需求增长。

电动汽车的增长逻辑没有任何问题,目前市场短期的调整给投资者一个很好的布局机会。

另外,几个细分领域也是高增长:

培育砖石领域的力量钻石,行业渗透率快速提升;

农药化肥产业链,行业供需失衡;

超硬材料的四方达,下游需求高增长;

稀土永磁产业链的盛和资源等;

新冠疫情受益股:万润股份、博腾股份、奥泰生物、凯普生物,一波又一波的疫情打破了所有人的乐观预期,核酸检测试剂、抗原检测试剂需求持续高增长;

从产业链来看,上游资源类企业基本都是高增长:南山铝业、 鹏欣资源、淮北矿业等,煤飞色舞又一次演绎。

但是中游制造业就很苦逼了,尤其是那些技术含量不高、产业链地位较弱的制造企业,原材料压力无法转移,业绩下滑,如:聚赛龙、哈焊华通、纽泰格、浙江恒威等。这些企业要么负增长,要么增收不增利。今年相对于2020年是一个更变态的压力测试,可以看出哪些企业具有真正的竞争力和抗风险能力。

北交所有3家发布一季报预告:翰博高新、克莱特、泰祥股份,都很一般。北交所以中小企业为主,由于规模小,在当前恶劣的外界情形下,抗风险能力较弱,整体业绩前景不是很乐观。

总的来看,今年确实是非常艰难的一年。除了少部分大宗商品企业,A股大部分企业业绩面临业绩下滑的问题。虽然军工、半导体、新能源、电动车持续业绩高增长,但是目前市场风险偏好下降,情绪萎靡,这些高景气赛道面临着估值下滑的问题。所以,今年应该降低预期收益率,保本出就不错了。

从长期看,军工、半导体、新能源、电动车几大赛道的增长逻辑持续得到验证,产业趋势不会改变,业绩确定性高,当前短期业绩波动和股价调整提供了很好的介入机会。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。

文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任

回复

回复