会员

会员 下载APP

下载APP

来源:债市邦

作者:阿邦0504

作为资本市场的看门人,评级行业曾经被市场所寄予较大期望,但是近年来的评级虚高、评级断崖式下调等情况使得行业被各方诟病颇多,也成为监管机构的重点关注对象。

8月6日,央行等五部委联合发布通知,要求切实提升信用评级质量,构建以违约率为指标的评级体系,未来评级公司躺着卖评级挣钱的日子一去不复返了。

交易商协会和交易所,又相继取消了中票短融和公司债的强制评级要求,未来如果采用无评级发行的案例增加,那将重创评级行业的市场需求。

近期,五洋案的终审结果,更是给了评级公司当头一棒,大公评级在项目上只挣了几十万元的评级收入,却付出了7000多万元的连带赔偿代价。其实从最终判决的依据来看,无论是发行人应收应付的对抵操作不符合审计准则,还是投资性房地产的评估有误,都不属于评级公司应该核查的职责范围。但现在是从违约的结果倒推评级公司失职,评级行业真是挣着卖白菜的钱,操着卖白粉的心。

上述种种,如果从行业分析师的角度来看,可能会得出的结果是,评级行业不是个好赛道。

但是产业资本不这么认为。以标普惠誉为代表的外资评级公司,虽然境内展业进度一般,但仍然在坚持铺人铺渠道,拓展中国区业务;中证信用押宝YY评级,虽然根据公开资料显示YY评级仍然在亏损,但是YY公司上上下下仍是活跃在各个场合,充满斗志;大公虽然出了这样那样的问题,信誉一度到了破产的边缘,但央企国新控股依旧欣然接盘,现在大公重出江湖逐渐拿回了失去的订单。

各路资本所展现出的态度,说明评级行业还是充满吸引力的。

今天就从一个评级公司股东的角度来简单看看,评级是不是一门好生意?

从境外经验来看,答案是肯定的。

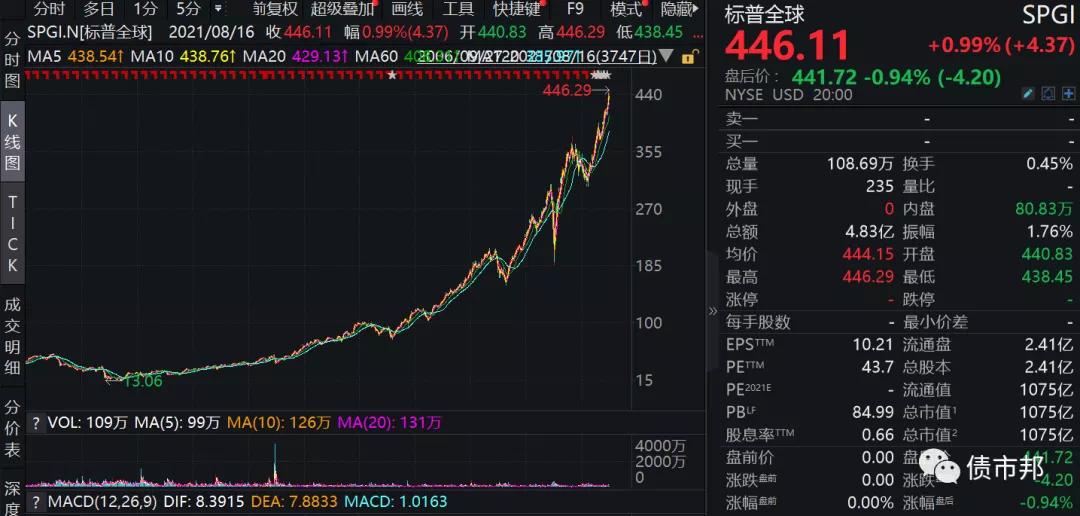

我们很难想象,评级公司居然是在2008年金融危机之后,全行业涨的最好的股票。比如,标普全球的股价从底部20元左右的位置涨到现在的446元,20倍的涨幅远远超过高盛、摩根士丹利、美国银行等一水好名金融企业。

阿邦统计了美国金融行业市值在200亿美元以上的企业,从2010年1月1日至今的涨幅。标普和穆迪以超过15倍的涨幅位居行业第二和第三,仅次于MSCI明晟。即使考虑杠杆,这个涨幅也超过了同期在北上广深买房的收益。

评级公司的股价大涨属于典型的“戴维斯双击”,既有稳定的业绩增长做为基本面支撑,也有估值分母提升所带来的贡献。以穆迪为例,其净利润自2010年以来已经保持连续10年的增长,从2009年的4.2亿美元增长到2020年的18.28亿美元,估值也是跟随大势一路水涨船高,PE从2009年的16倍上升到2020年底的30倍。

从ROE看,更是高到离谱,2020年标普全球的平均净资产收益率达到了473%!你真的没有看错,就是夸张的473%。

标普全球的战略股东赚的盆满钵满,这评级公司就是一只会下金蛋的母鸡呀!

在上一轮次贷危机中,评级公司被认为是承担了承销机构“帮凶”的角色,为一堆垃圾CLO和MBS给出了AAA的评级。最后以贝尔斯登、雷曼兄弟和美林证券等为代表的承销机构和做市商,要不破产,要不被收购,要不转型成了要受到严格监管的银行控股公司,在经营上收到重创,甚至退出了历史舞台。

但同期三大评级公司确是能够独善其身,因为他们并不承担相关证券的信用风险,即使这些CLO和MBS的价值归零,也不会对评级公司造成任何直接的财务影响。从财务数据上看,标普和穆迪的净利润在金融危机期间保持稳定,之后便迅速反弹。

与标普、穆迪、惠誉国际三大评级相比,中国境内评级行业还刚刚处在一个起步阶段。之前媒体在对比中美证券业差距的时候喜欢引用一个数据——美国高盛集团的营业利润,就与中国证券公司全行业的利润相当。

如果说中国的证券公司在这些国际大投行面前还是一个中学生,那中国的评级公司在国际评级公司面前就是个幼儿园小朋友,还是刚上小班那种。

这个并没有贬低咱们评级公司分析师的意思,咱们分析师的基本功和分析能力不比老外差,主要是咱们境内评级十几年的行业积淀和国际三大评级走过的百年历程相比,还是显得有些单薄。

2020年标普的评级业务收入是75亿美元,按6.45的汇率折算接近500亿元。中国评级行业2020年总收入是多少呢?不到30亿元人民币……行业龙头中诚信2020年的评级收入是8.16亿元,连标普零头的零头都不到。

除去评级业务,中国境内评级公司的其他收入几乎可以忽略不计。而标普、穆迪除了评级服务外,还有数据分析、指数服务、商品衍生品咨询等综合服务。咱们现在在力推的投资人服务业务,在其集团内部也只是占比非常小的一个部门。

悲观的人看到的是中外评级公司的巨大差距,乐观的人看到的是中国评级行业未来的业务发展空间。

随着中国金融行业对外开放进一步发展、人民币国际化大业的持续推进,如果评级公司能参与国际竞争,扩大一点点评级业务覆盖领域,比如给同属东亚文化圈的日韩新加坡大马进行一些主权和企业评级,那对评级行业业务拓展的想象空间是非常大的。

产业资本当然不会那么看的那么长远,短期内的经济性也是他们考虑的重点。这方面评级行业同样表现优秀。

首先,评级是一个轻资产的行业,这意味着评级公司基本不会有什么有息负债,同时也不会有太多的后续资本支出和折旧摊销拖累。

理论上,只要租个办公室、支几张桌子,评级公司就可以展业了。评级公司最大的支出是员工工资,而我们现在最不缺的就是人才的供给,每年大量的财经类毕业生拿着简历在门外苦求入职。因此评级公司可以将平均人力成本控制在一个较低的水平,实在不行每年用较低薪酬的应届生替换掉一帮高成本的老人,就可以保持业务较高的毛利率。

ZCX的大老板有能力、有意愿去投资YBL滑雪场,足以窥得行业利润率之厚。

其次,评级行业先收费、再干活、不赊账的业务模式,更是无比优秀。

债券业务领域,别看投行承销费收的多,但那是建立在发行成功的基础上的,承揽了项目但是注册不下来,或者是注册下来发不出去,那还是挣不下了承销费的,前面投入的人力物力都成沉没成本了。

但评级公司就不一样了,项目申报之前就先签收费合同,并且是收到真金白银之后,才开始进场干活儿。后续不管债券注不注册的下来、发不发行的出去,这评级费用是跑不了的。

国内许多净利润非常牛掰的企业,其实赚的都是应收账款,比如制造业企业和建筑行业的应收账款的增速要远远高于营业收入的增速,而评级公司挣的都是货真价实的现金。

按照财务会计最新收入准则,很多已经收钱的评级费不能作为收入进行确认。这意味着评级行业是少有的,经营现金流入>营业收入的行业。

毛利率高、负债率低、营业收入质量高,这样的行业真的是太香了。如果后面有评级公司要上市,买入并长期持有,那是子孙的福报。

回复

回复