会员

会员 下载APP

下载APP

我自诩社区格力第一吹,但是没有较为全面的讲过格力电器觉得不应该。因此我要好好吹一吹格力。

格力电器是一家多元化、科技型的全球工业集团,旗下拥有格力、TOSOT、晶弘三大品牌,产业覆盖空调、生活电器、高端装备、通信设备等四大领域,包括以家用空调、商用空调、冷冻冷藏设备、核电空调、轨道交通空调、光伏空调等为主的空调领域;以智能装备、数控机床、工业机器人、精密模具、精密铸造设备等为主的高端装备领域;以厨房电器、健康家电、环境家电、洗衣机、冰箱等为主的生活电器;以物联网设备、手机、芯片、大数据等为主的通信设备领域。格力电器产品远销于160多个国家及地区,为全球超过4亿用户提供满意的产品和服务,致力创造美好生活。

一、财务分析

1.盈利

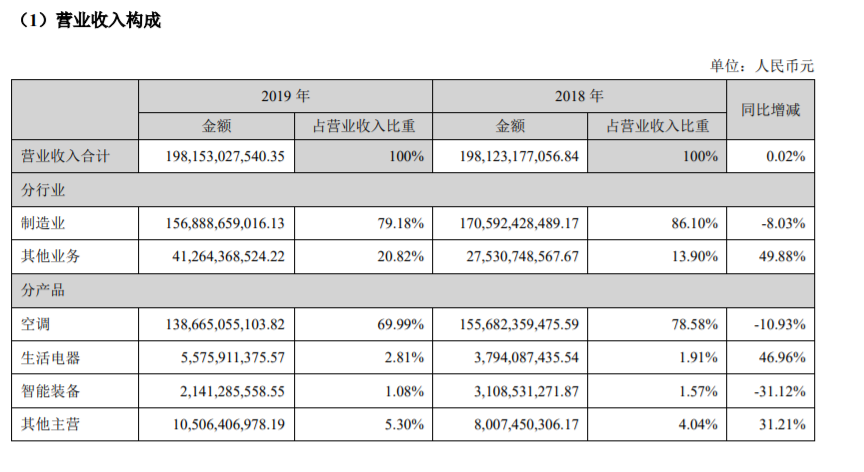

格力电器近三年营收为2005亿、2000亿、1500亿,对应当年利润分别为247亿、262亿、224亿。近三年的利润率为12.53%,13.31%,15.18%。

先根据19年年报说营收

作为一家传统的制造业,制造业占营收79.18%,其中大头又是空调,可以说是A股最纯的空调股了。生活小家电和智能装备的占比不算高,但是也有一定的规模了。

格力无敌的,当然还是空调业务,但是智能装备和小家电确实已经有很大的规模了,虽然毛利率不济,但是量已经有了,自给自足是肯定能满足了。

但是这个其他业务,年年增长也没有具体说明,大概很多人不清楚吧,这是格力为上游提供材料而产生的业务。按照加班的会计的说法这叫“甲方供应”:格力上游的经销商生产原材料的厂商,他们更原始的材料是由格力供应的。打个比方,你新房装修,地板瓷砖这些由你来购买,其他精细的材料由装修工自带,那些地板瓷砖就称为甲供,目的是保证格力的产品质量。这其实从侧面反映了格力原材料的质量高超,因为他的增速远远超过其他业务,上游的厂商,会选择格力提供的材料为其他公司服务。其中就可能为美的海尔提供原材料哦~

格力通常在新冷年推出新产品,价格较高,同时返利也较高,相对应在报表上就会出现高毛利率、高费用率让利渠道出货。

再说利润

格力的净利润率可以说残暴的,为什么呢?对比美的就可以了。制造业利润率超过5%凤毛麟角,超过10%更是寥寥无几,而其中做的比较好的美的就能保持在8%甚至以上,而格力居然是可以达到15%以上。

为什么格力有这么高的利润率呢?

关键还是在于格力真的把公司治理的很好。谁都知道格力有钱,上千亿的现金在账户里面。如果我们脑海里能将货币金融资产的运作整体看作一个单独的业务部门,这些资金流能带来的净收益率为2%~3%,靠着这些金融运作就可以带来的50~80亿净利润,极大压缩销售费用。同时,每年公司盈利250亿+,除去分红每年都可以再投入上百亿现金,钱继续生钱,不仅能削减了格力各项费用,同时给予格力面对风险时无比坚强的后盾。仅仅因为这一点,就比美的多出20亿的利润。

除此之外你们有没有发现格力的ROE也是恐怖的。不禁又要问一句,为什么浓眉大眼的制造业也能达到这么高的ROE呢?

格力之所以ROE高,有一个原因就是格力是全年都在满负荷造空调,全年的出厂销售量都是均衡状态,旺季卖的多造的多,淡季造的也多,卖的也多,经销商作为重要的一环,相当于一个缓冲带,淡季的时候帮格力充当仓库以及回流现金,旺季的时候大家一起发狠卖,又不会愁库存太多。而对手美的不一样,不能保持全年有一个稳定的输出,所以ROE比格力差的多。同时凸显出董小姐极致的管理。

人人都知道格力淡季压货,旺季就销售。但是想模仿并没有那么简单。我就可以断言,这就是格力的护城河。冷年格力可以让经销商亏本进货亏本卖货,经销商都能同意,这是为什么?就因为经销商相信格力承诺的返利一定会兑现。而且相信格力的空调一定能卖掉,董明珠选择为格力和经销商积累厚实的返利护城河,几百亿的返利余额在危急时刻可以力挽狂澜。这是和美的以及其他家电公司的决定性差距。

每一次行业的低估,格力凭借其产销均衡的优势,总能更进一步,持续强化渠道、供应链的护城河。

2、资产负债与现金流

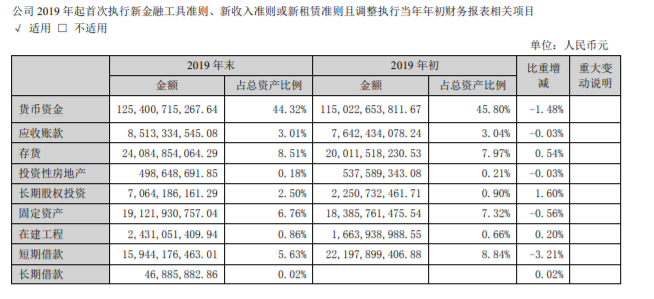

现金流总体健康正常

2019年营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。2019年最大的现金流入项目依次是:提供劳务收到的现金;取得借款收 到的现金;收到其他与投资活动有关的现金;收回投资收到的现金。最大 的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;支 付的其他与经营活动有关的现金;支付的各项税费。

2019年格力电器投资活动需要资金1127504.86万元;经营活动创造资金2789371.41万元。投资活动所需要的资金能够被企业经营活动所创造 的现金净流量满足。2019年格力电器筹资活动需要净支付资金 1922197.61万元,但经营活动所提供的资金不能满足投融资活动对资金的 需要。总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

通过企业的经营努力,2019年创造的自由现金流量为2482724.36万元。2019年经营活动扩大后,企业可支配的自由现金流量为2482724.36万元。当期经营活动的扩大,没有给企业的自由现金流量带来多大影响,表明经营活动平稳开展。

再说资产负债

格力的货币资金有1254亿。这个资金量有多夸张就不谈了吧,至少90%以上A股公司都可以全款提走。

2019年格力总资产2808.56亿,相对上年的2512.34亿,增长11.79%;所有者权益1101.29亿,增长20.59%;每股净资产18.31元,相对上年同期15.18元,增长20.62%,格力四季度完成闻泰科技30亿投资过户手续,账上盈利到年底有82.44亿,由于是战略投资,这笔盈利格力是被格力计入了净资产,相当于每股增厚净资产1.36元。扣除这个因素,格力2019年净资产参考往年模式实际增长25.49%。

格力的商誉目前为3.26亿。在A股不算少,但是对比美的真的是少太多了,格力本身也做出了解释:

再加上固定资产188.4亿,在建工程28.20亿,无形资产54.03亿,可以说格力的资产负债结构真的是相当完美,A股绝对的超一流水平。

二、投资价值分析

首先一点:无论咱们董小姐是吹牛还是咋的,咱们都是无法否认格力产品的优秀。

高端产品比美的高出40%以上的价格,依旧有客户买单,可见其产品口碑确实有一套。甘愿让客户多出钱,难道不也是咱们格力的护城河吗?

格力的专利数量经常占据排行榜前列,也是侧面印证了格力确实有些“核心科技”

但是格力不仅产品强大,更在营销与策略上强于美的,格力不是一个沉迷于当前的公司,不搞价格战,重研发,谁都知道格力品质第一,而且很多公司挖了格力的墙角,但是也没有出现过第二个格力,这就是证明品质不是员工个人带出来的,而是公司培养的。旺季销售,淡季压货,让格力的产品成为行业的硬通货,和经销商实现共赢。

如此看来,格力的护城河其实相当多:董小姐极致的管理,高人一等的研发水平,令客户满意的产品,尽忠职守的经销商,无可挑剔的资产负债表等等。

三、结论

我个人肯定需要承认,我是董明珠的脑残粉,而且格力是我的第一支股票,对格力是有感情的,这些使得本文可能充满主观偏见,但是之前社区的发文标题我套用一下,我对格力是“始于格力名气,陷于董姐魅力,忠于企业优秀”。

格力始终都比美的享有更低的市盈率,似乎市场都不认为格力的业绩有可以增长,其实市场并没有认识到格力电器强大盈利能力的根本来源,从而质疑其业绩增长的可持续性。和投资的逻辑一样,人不是要在牛市赚钱,而是要努力不在熊市中死掉,每当行业的寒冬来临,格力强大的之处变会展现:格力生于忧患。

回复

回复