会员

会员 下载APP

下载APP

因为工作的关系,接触皖能集团会比较多,其实本来是完全不会想到和上市公司有关的事情,但是由于现在ai实在是太牛了,导致我就对这个公司的研究成本降低了太多太多。然后就有了一些个人的思考。

皖能电力参投、在建与运营的抽水蓄能项目总数已超八座,全链条项目总投资突破200亿元,可2025年公司21.49亿元归母净利润中,超九成收益依旧依赖传统火电业务。这就引出一个值得深究的核心问题,等到2027至2030年多座新建巨型抽蓄电站集中并网,仅依托政策保底收益就能实现近四成业绩增厚,倘若再叠加AI算力扩张持续拉高全域电力需求、抬升电价中枢,公司最终的业绩增幅会不会大幅超出当前市场普遍采用的保守测算,二级市场当下给出的估值,是否完全没能看见抽蓄永续现金流与AI电力红利这两层潜在增量。

我们可以通过具体数据看清抽蓄资产自带的基础增长潜力,公司现有的四座成熟参股抽蓄电站2025年仅贡献1.42亿元投资收益,占全年净利润比重不足7%;控股核心资产绩溪家朋140万千瓦抽蓄总投资83.98亿元,公司持股71%,2030年全容量投产后单项目每年稳定创造4.8亿元权益净利润,桐城、石台、宁国三座120万千瓦级参股抽蓄公司均持有20%股权,三座电站满产后还能合计新增3亿元稳定净利,全部抽蓄项目远期完全投产,每年能稳定创造9.2亿元净利润,相比2025年原有业绩增厚近43%。这一组测算仅仅基于两部制电价锁定的6.5%保底资本金IRR,完全没有计入AI产业带来的弹性收益,全球算力集群用电规模逐年激增,万卡级GPU数据中心全年耗电量堪比小型城区,不间断运行的算力站点持续拉大电网峰谷价差,参考南方电力现货市场过往行情,价差走阔阶段抽蓄低抽高发的套利空间,每年还能额外增厚1至2亿元净利润,直接拉高所有抽蓄项目的盈利上限,且抽蓄电站拥有40至50年超长运营周期,不受煤价周期扰动,属于长期稳定的现金流资产。

横向对比国内主流火电上市企业,更能凸显皖能大规模布局抽蓄的特殊性,国电电力、浙能电力、申能股份等头部火电大多仅小额参股1至2个外地抽蓄项目,仅做小额财务投资,相关累计投入普遍不足5亿元,华能、大唐则把重心放在风光新型储能赛道,没有在省内连片锁定多座稀缺抽蓄站址。皖能2023至2025年投入抽蓄股权、项目资本金的资金就超过22亿元,投入规模是同行平均水平的四倍以上,同时手握1座控股百万千瓦级抽蓄搭配7座配套参股项目,在火电转型企业里属于少数案例。再加上安徽地处长三角算力布局核心区域,行业测算2027至2030年省内新增AI相关用电负荷将达到500万千瓦,占全省用电负荷的8%以上,既能直接带动皖能火电发电量稳步上行,也会持续抬升区域平均上网电价,火电板块盈利弹性同步打开,叠加全国煤电容量电价政策落地,每年能为火电业务带来接近30亿元稳定收益,AI催生的用电紧张环境还会放大火电调峰、调频等辅助服务价值,进一步削弱火电原本受煤价牵制的周期属性。

目前市场对皖能的价值判断依旧局限在短期财报表现,绝大多数机构和散户的研究重心只放在火电当期利润、煤价短期波动这类即时变量上,很少完整梳理八座抽蓄分阶段投产的时间线与长期收益体量,更没有把AI产业重塑电力供需、长期推高电价中枢这个中长期变量纳入估值考量。现阶段新建抽蓄项目仅在财报中体现为在建工程、长期股权投资科目,持续资金投入却暂无大额利润兑现,市场便直接套用传统周期火电的估值标尺衡量皖能,完全忽略抽蓄资产永续现金流的独特价值,对比主营抽水蓄能的南网储能长期享有的估值溢价,皖能这种兼具火电短期盈利弹性、海量抽蓄长期资产储备的综合价值,至今没有得到充分定价。

单纯依靠现有抽蓄投产带来的稳定现金流,公司业绩就存在近四成增厚空间,一旦AI算力持续扩张带动电力需求、电价中枢稳步走强,火电盈利弹性与抽蓄套利收益同步提升,双重红利共振之下最终业绩增幅会大幅超越当下保守预期。综合同行储能扩张节奏、自身抽蓄资产体量、长三角算力核心区的区位优势来看,现阶段二级市场大概率还没有完整挖掘皖能潜藏的长期增长潜力,后续随着抽蓄电站分批落地投产、省内AI算力负荷逐步兑现呢?

(利益相关:本人已持有一千股皖能电力来鼓励自己去了解财报和数据收集)

因为工作的关系,接触皖能集团会比较多,其实本来是完全不会想到和上市公司有关的事情,但是由于现在ai实在是太牛了,导致我就对这个公司的研究成本降低了太多太多。然后就有了一些个人的思考。

皖能电力参投、在建与运营的抽水蓄能项目总数已超八座,全链条项目总投资突破200亿元,可2025年公司21.49亿元归母净利润中,超九成收益依旧依赖传统火电业务。这就引出一个值得深究的核心问题,等到2027至2030年多座新建巨型抽蓄电站集中并网,仅依托政策保底收益就能实现近四成业绩增厚,倘若再叠加AI算力扩张持续拉高全域电力需求、抬升电价中枢,公司最终的业绩增幅会不会大幅超出当前市场普遍采用的保守测算,二级市场当下给出的估值,是否完全没能看见抽蓄永续现金流与AI电力红利这两层潜在增量。

我们可以通过具体数据看清抽蓄资产自带的基础增长潜力,公司现有的四座成熟参股抽蓄电站2025年仅贡献1.42亿元投资收益,占全年净利润比重不足7%;控股核心资产绩溪家朋140万千瓦抽蓄总投资83.98亿元,公司持股71%,2030年全容量投产后单项目每年稳定创造4.8亿元权益净利润,桐城、石台、宁国三座120万千瓦级参股抽蓄公司均持有20%股权,三座电站满产后还能合计新增3亿元稳定净利,全部抽蓄项目远期完全投产,每年能稳定创造9.2亿元净利润,相比2025年原有业绩增厚近43%。这一组测算仅仅基于两部制电价锁定的6.5%保底资本金IRR,完全没有计入AI产业带来的弹性收益,全球算力集群用电规模逐年激增,万卡级GPU数据中心全年耗电量堪比小型城区,不间断运行的算力站点持续拉大电网峰谷价差,参考南方电力现货市场过往行情,价差走阔阶段抽蓄低抽高发的套利空间,每年还能额外增厚1至2亿元净利润,直接拉高所有抽蓄项目的盈利上限,且抽蓄电站拥有40至50年超长运营周期,不受煤价周期扰动,属于长期稳定的现金流资产。

横向对比国内主流火电上市企业,更能凸显皖能大规模布局抽蓄的特殊性,国电电力、浙能电力、申能股份等头部火电大多仅小额参股1至2个外地抽蓄项目,仅做小额财务投资,相关累计投入普遍不足5亿元,华能、大唐则把重心放在风光新型储能赛道,没有在省内连片锁定多座稀缺抽蓄站址。皖能2023至2025年投入抽蓄股权、项目资本金的资金就超过22亿元,投入规模是同行平均水平的四倍以上,同时手握1座控股百万千瓦级抽蓄搭配7座配套参股项目,在火电转型企业里属于少数案例。再加上安徽地处长三角算力布局核心区域,行业测算2027至2030年省内新增AI相关用电负荷将达到500万千瓦,占全省用电负荷的8%以上,既能直接带动皖能火电发电量稳步上行,也会持续抬升区域平均上网电价,火电板块盈利弹性同步打开,叠加全国煤电容量电价政策落地,每年能为火电业务带来接近30亿元稳定收益,AI催生的用电紧张环境还会放大火电调峰、调频等辅助服务价值,进一步削弱火电原本受煤价牵制的周期属性。

目前市场对皖能的价值判断依旧局限在短期财报表现,绝大多数机构和散户的研究重心只放在火电当期利润、煤价短期波动这类即时变量上,很少完整梳理八座抽蓄分阶段投产的时间线与长期收益体量,更没有把AI产业重塑电力供需、长期推高电价中枢这个中长期变量纳入估值考量。现阶段新建抽蓄项目仅在财报中体现为在建工程、长期股权投资科目,持续资金投入却暂无大额利润兑现,市场便直接套用传统周期火电的估值标尺衡量皖能,完全忽略抽蓄资产永续现金流的独特价值,对比主营抽水蓄能的南网储能长期享有的估值溢价,皖能这种兼具火电短期盈利弹性、海量抽蓄长期资产储备的综合价值,至今没有得到充分定价。

单纯依靠现有抽蓄投产带来的稳定现金流,公司业绩就存在近四成增厚空间,一旦AI算力持续扩张带动电力需求、电价中枢稳步走强,火电盈利弹性与抽蓄套利收益同步提升,双重红利共振之下最终业绩增幅会大幅超越当下保守预期。综合同行储能扩张节奏、自身抽蓄资产体量、长三角算力核心区的区位优势来看,现阶段二级市场大概率还没有完整挖掘皖能潜藏的长期增长潜力,后续随着抽蓄电站分批落地投产、省内AI算力负荷逐步兑现呢?

(利益相关:本人已持有一千股皖能电力来鼓励自己去了解财报和数据收集)

展开全文

皖能电力(000543.SZ)

评论9

评论9 点赞32

点赞32 收藏7

收藏7

自从24年12月开始,就一直在减仓,高一点就把杂七杂八的股票都卖了,这是我入市以来第一次持有现金而不是始终满仓,反正按照之前的持仓满仓也是躲牛,这波还有一个好处就是用闲置资金顺便帮我把其他账户开通了科创板,目前大概手上目前有三分之一都是现金。看这个走向,大概可以准备一些买入的计划了,希望不会抄底在半山腰,只是会像退出一样,按计划买入,看这个态势1100加茅台不是梦了。

自从24年12月开始,就一直在减仓,高一点就把杂七杂八的股票都卖了,这是我入市以来第一次持有现金而不是始终满仓,反正按照之前的持仓满仓也是躲牛,这波还有一个好处就是用闲置资金顺便帮我把其他账户开通了科创板,目前大概手上目前有三分之一都是现金。看这个走向,大概可以准备一些买入的计划了,希望不会抄底在半山腰,只是会像退出一样,按计划买入,看这个态势1100加茅台不是梦了。

展开全文

科创50ETF工银(588050.SH)

评论4点赞8收藏

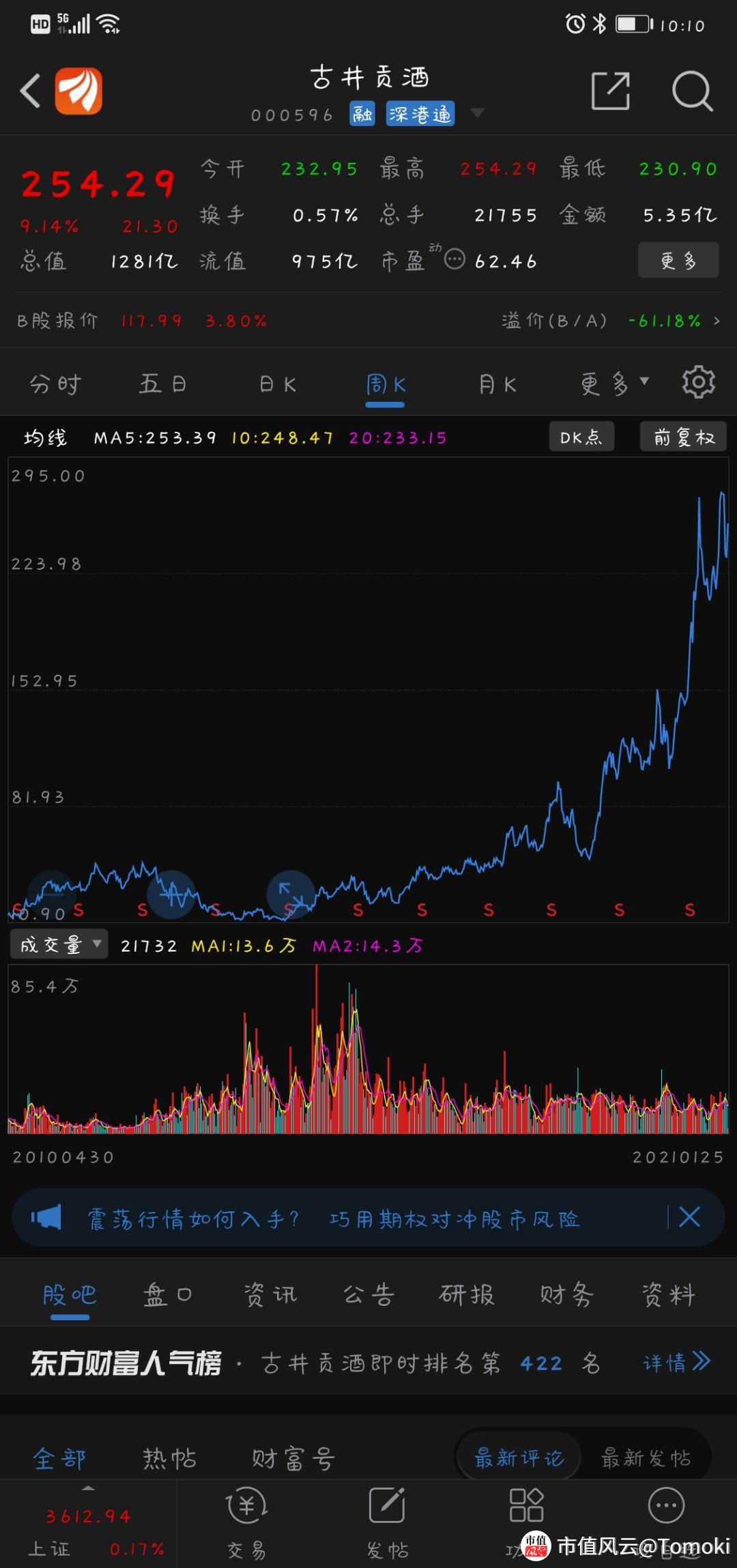

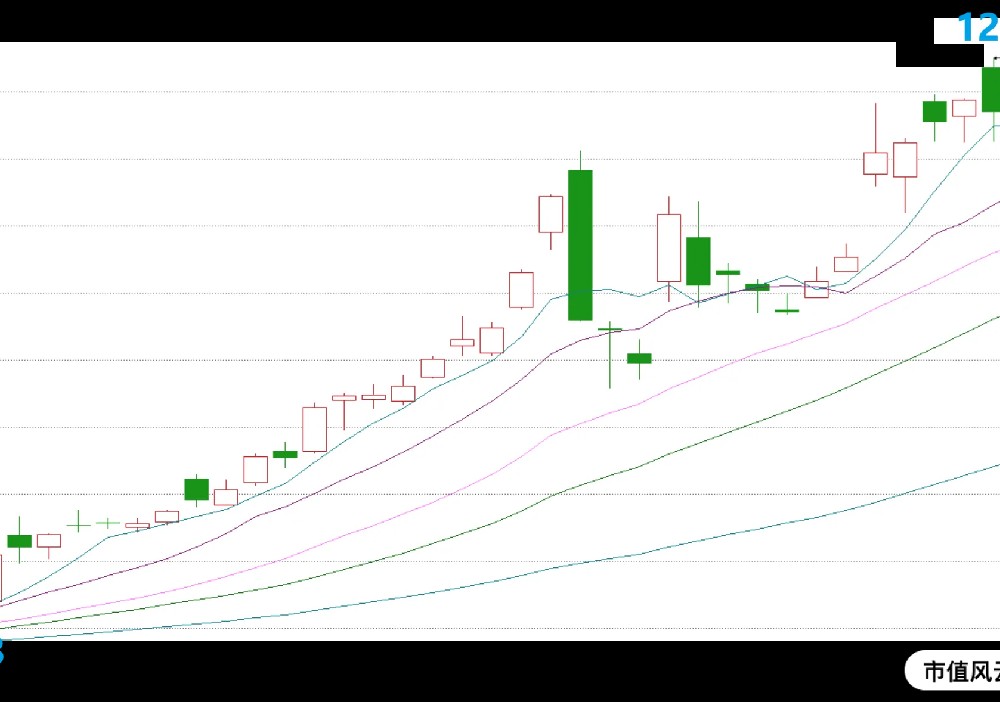

25年Q2,业绩出炉,一一验证了我当初的判断,口子窖完全是路边一条了,洋河家大业大还有一口气吊着。

但是说句实话,我觉得古井的半年报我是觉得有点差强人意的,虽然有禁酒令2.0的影响,但是他餐食别的白酒市场的速度还是不及预期的,因为我对他的希望是至少二季度持平的。

对于未来古井的判断只有一个,这轮周期持续的越长,古井之后弹射的程度越夸张。我作为预言家的发言,今年古井应该随便拿下洋河了。只能说,专业的解说要勇于下判断。

25年Q2,业绩出炉,一一验证了我当初的判断,口子窖完全是路边一条了,洋河家大业大还有一口气吊着。

但是说句实话,我觉得古井的半年报我是觉得有点差强人意的,虽然有禁酒令2.0的影响,但是他餐食别的白酒市场的速度还是不及预期的,因为我对他的希望是至少二季度持平的。

对于未来古井的判断只有一个,这轮周期持续的越长,古井之后弹射的程度越夸张。我作为预言家的发言,今年古井应该随便拿下洋河了。只能说,专业的解说要勇于下判断。

展开全文

口子窖(603589.SH)

评论3点赞9收藏去年的时候,我就发现我们公司参与了很多抽水蓄能项目,我看了之后就觉得,除了前期投资特别大之外,简直就是印钞机。然后就在A股找了相关的公司去了,选了中国电建,买了八百股,打算潜心研究相关上市公司,但是实在是太复杂了,年报都没怎么看完,就堙灭在了我的记忆长河里面。

然后1.2万亿的水电站项目来了,您猜怎么着,在浏览过程中,我居然发现中国电建好像是核心概念公司,更可怕的是,我居然还持有他的股票,兴奋,太兴奋了,终于有机会处于浪潮的中心了,雄安的遗憾这次能弥补了,再一看,居然连着两个涨停,还有海量封单,笑嘻嘻的打开账户一看,成本6.85,还亏10%。

去年的时候,我就发现我们公司参与了很多抽水蓄能项目,我看了之后就觉得,除了前期投资特别大之外,简直就是印钞机。然后就在A股找了相关的公司去了,选了中国电建,买了八百股,打算潜心研究相关上市公司,但是实在是太复杂了,年报都没怎么看完,就堙灭在了我的记忆长河里面。

然后1.2万亿的水电站项目来了,您猜怎么着,在浏览过程中,我居然发现中国电建好像是核心概念公司,更可怕的是,我居然还持有他的股票,兴奋,太兴奋了,终于有机会处于浪潮的中心了,雄安的遗憾这次能弥补了,再一看,居然连着两个涨停,还有海量封单,笑嘻嘻的打开账户一看,成本6.85,还亏10%。

展开全文

抽水蓄能(曾用名)(G000099.BK)

评论14点赞52收藏1

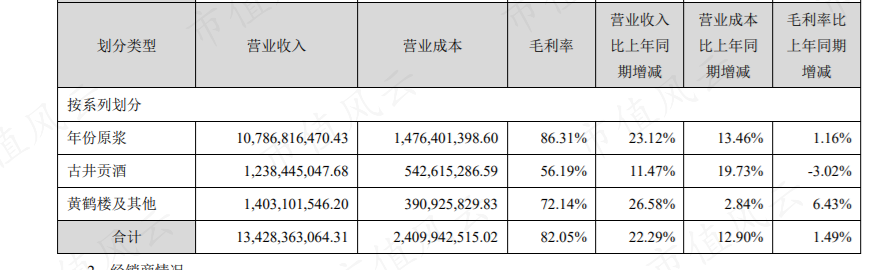

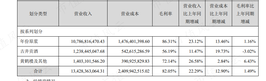

4月27日,古井贡酒发布2024年年度报告,公司实现营业收入235.78亿元,同比增长16.41%;归母净利润55.17亿元,同比增长20.22%。

洋河股份公告,2024年营业收入为288.76亿元,同比下降12.83%;归属于上市公司股东的净利润为66.73亿元,同比下降33.37%。

要不了五年了,2025年古井应该就能完成了。

4月27日,古井贡酒发布2024年年度报告,公司实现营业收入235.78亿元,同比增长16.41%;归母净利润55.17亿元,同比增长20.22%。

洋河股份公告,2024年营业收入为288.76亿元,同比下降12.83%;归属于上市公司股东的净利润为66.73亿元,同比下降33.37%。

要不了五年了,2025年古井应该就能完成了。

展开全文

古井贡酒(000596.SZ)

评论1点赞11收藏1我不明白,为什么大家都在谈论着A50大跌,仿佛这A股市场对我们注定了凶多吉少。三十年前,乘着改革开放东风,A股市场破茧而生,中华资本版图自此开疆拓土。监管利剑所指之处,投资者箪食壶浆,真可谓得道多助,那种勃勃生机万物竞发的境界,犹在眼前。短短三十年之后,这里竟至于沦为价值投资者的伤心之地了么?无论怎么样,PE是12对24,优势在我!

我不明白,为什么大家都在谈论着A50大跌,仿佛这A股市场对我们注定了凶多吉少。三十年前,乘着改革开放东风,A股市场破茧而生,中华资本版图自此开疆拓土。监管利剑所指之处,投资者箪食壶浆,真可谓得道多助,那种勃勃生机万物竞发的境界,犹在眼前。短短三十年之后,这里竟至于沦为价值投资者的伤心之地了么?无论怎么样,PE是12对24,优势在我!

展开全文

上证指数(000001.SH)

评论2点赞11收藏

顺带一提,我觉得未来一两年可能是投资白酒的好时机,因为潮水现在褪去了,我们可以直接看到谁穿着裤子的,未来一两年业绩还能保持增长的白酒企业,很可能就是未来的超级巨星,这个要求可不低,我说句实话,别说洋河之流,甚至五粮液我都觉得它很难做到。如果问我谁能做到,那我的持仓应该说明一切了。

未来两年是找寻目标的好时机,但是收获期可能没个三五年不行吧。

顺带一提,我觉得未来一两年可能是投资白酒的好时机,因为潮水现在褪去了,我们可以直接看到谁穿着裤子的,未来一两年业绩还能保持增长的白酒企业,很可能就是未来的超级巨星,这个要求可不低,我说句实话,别说洋河之流,甚至五粮液我都觉得它很难做到。如果问我谁能做到,那我的持仓应该说明一切了。

未来两年是找寻目标的好时机,但是收获期可能没个三五年不行吧。

展开全文

白酒(W071008.BK)

评论5点赞12收藏

最近有一些反直觉的事情发生了。

①B站三季度真的盈利了!

②知乎净亏下降96.8%!

B站的话,我觉得情有可原,他们把游戏业务又支棱起来了,知乎简直无法理解,毕竟我个人大约在四五年前就卸载了,即使现在会接触到的,也是别人的段子。而且,我对于这种互联网公司有究极的不信任,人人都可以回答加点评的情况下,有时候并不是要你内容质量多高,而是多能抓住看客的心,硬核内容知网要多少有多少,网络段子才能真拿流量,你说我在知乎消费?我顶多给你当个看广告的流量,付费是不可能付费的,这辈子都不可能,毕竟只是花钱看段子而已。

总体看来,这种现象还是很反常识,现在真的是各行各业的下滑,按照我目前的观察,到半年度的时候,我见到的很多企业,大体都是能维持去年的营收利润的,但是近三个月,基本上都在大幅度的下降,很多公司只能完成去年的七八成。在这样的大环境下,烧钱的互联网居然挣钱了?以前给他们钱烧的时候,一个亏的比一个多,反而在最绝望的时候整体反弹,这是为什么呢?

最近有一些反直觉的事情发生了。

①B站三季度真的盈利了!

②知乎净亏下降96.8%!

B站的话,我觉得情有可原,他们把游戏业务又支棱起来了,知乎简直无法理解,毕竟我个人大约在四五年前就卸载了,即使现在会接触到的,也是别人的段子。而且,我对于这种互联网公司有究极的不信任,人人都可以回答加点评的情况下,有时候并不是要你内容质量多高,而是多能抓住看客的心,硬核内容知网要多少有多少,网络段子才能真拿流量,你说我在知乎消费?我顶多给你当个看广告的流量,付费是不可能付费的,这辈子都不可能,毕竟只是花钱看段子而已。

总体看来,这种现象还是很反常识,现在真的是各行各业的下滑,按照我目前的观察,到半年度的时候,我见到的很多企业,大体都是能维持去年的营收利润的,但是近三个月,基本上都在大幅度的下降,很多公司只能完成去年的七八成。在这样的大环境下,烧钱的互联网居然挣钱了?以前给他们钱烧的时候,一个亏的比一个多,反而在最绝望的时候整体反弹,这是为什么呢?

展开全文

知乎(ZH.US)

评论3点赞11收藏我觉得标题不应是“普通散户不适合价值投资”,而应为“散户不适合炒股”。普通人只要是炒股都不合适。

在原文中,我不赞同的一点是关于什么样的人适合投资中提到,不缺钱、不爱钱、对钱不感兴趣的人适合投资,我认为这与实际情况相悖。

相反,爱金钱的人更适合投资,因为他们会竭尽全力寻找盈利的机会,在金融市场上不会放过任何一次套利的机会。比如,巴菲特购买股票时总是倾向于砍价,如果只是持有,他会去计较那几分钱的差价吗?这砍价和让他吃过不少亏。真正需要的是能够在任何时候都保持冷静的人,对金钱得失保持理性,能够抛开个人情感做出无情的决策。这样的人才是优秀的投资者。不爱钱或对钱不感兴趣的人,可能缺乏追逐利润的动力;而过于沉迷于金钱的人可能会被贪婪所驱使,最终被市场淘汰。因此,最适合投资的人应该是那些既疯狂贪婪金钱,又能够对其保持绝对冷静和理性的人。他们既能积极寻求利润,又能在必要时果断放弃,避免被贪婪所吞噬。

我觉得标题不应是“普通散户不适合价值投资”,而应为“散户不适合炒股”。普通人只要是炒股都不合适。

在原文中,我不赞同的一点是关于什么样的人适合投资中提到,不缺钱、不爱钱、对钱不感兴趣的人适合投资,我认为这与实际情况相悖。

相反,爱金钱的人更适合投资,因为他们会竭尽全力寻找盈利的机会,在金融市场上不会放过任何一次套利的机会。比如,巴菲特购买股票时总是倾向于砍价,如果只是持有,他会去计较那几分钱的差价吗?这砍价和让他吃过不少亏。真正需要的是能够在任何时候都保持冷静的人,对金钱得失保持理性,能够抛开个人情感做出无情的决策。这样的人才是优秀的投资者。不爱钱或对钱不感兴趣的人,可能缺乏追逐利润的动力;而过于沉迷于金钱的人可能会被贪婪所驱使,最终被市场淘汰。因此,最适合投资的人应该是那些既疯狂贪婪金钱,又能够对其保持绝对冷静和理性的人。他们既能积极寻求利润,又能在必要时果断放弃,避免被贪婪所吞噬。

展开全文

金融(W080000.BK)

评论6点赞25收藏3

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验