会员

会员 下载APP

下载APP

上市之初,白云山的主营业务由“制造及销售”和“贸易批发”二分天下,这两者便是现在四大战略布局中“大南药”和“大商业”的雏形。

大商业板块的长子——广州医药有限公司,曾经一度失宠、游走于表外。上市之初至2008年,白云山对广州医药有限公司的持股比例,由最初的全资控股一路下降至50%,并从合并报表中剔除。

08年至18年,广州医药有限公司没有自暴自弃,十年磨一剑。期间营业收入由08年的98亿元上升至18年的357亿元,终端医疗机构客户不断提升。

随着国家医药行业改革以及白云山四大板块战略的提出,广州医药有限公司终于迎来第二春。2018年白云山斥资10.941亿元收购广州医药有限公司30%股权,并将其纳入表内。至此广州医药有限公司结束长达10年的表外游走生涯。

本文的研究重点就是大商业板块的核心成员——广州医药有限公司。话不多说,先看看历年大商业的销售收入:

数据来源:公司年报

贸易这玩意毛利率低,靠的是走量。17年以前没什么好看的,18年广州医药公司并表以后,大商业板块收入占当年总收入的54.18%,俨然一副要上位主业的样子。

但很显然大商业永远都不能上位。作为A股资深的大白马白云山,为什么愿意花11个亿去搞一个永远都不能上位的广州医药有限公司呢?

图片来源:腾讯视频

要回答这个问题就要从两个方面说起:一是国家政策引起的医药行业变革,二是白云山自身的劣势。

一、大变革:医药行业政策研究

近几年医药行业的改革可谓是全方位、无死角,涉及领域包括医药制造、医疗机构、医保体系、流通机制等等。

1、改革目标

改革的目标只有一个:控费降价。这里就几个主要政策,对其改革做一个说明:

其中仿制药一致性评价主要作用是确保药物的疗效和质量;两票制、带量采购旨在降价;辅助用药限制旨在限量,减少非关键性药物(对治疗)的滥用。

2、对医药流通行业的影响

医药流通企业在产业链中的作用会大幅削弱。两票制最大限度降低流通环节的交易费用。但争议也很大,有部分专家认为两票制会迫使药企提高单价,再通过费用科目将原来流通领域的加价以服务费的形式转移至销售费用科目;但笔者认为两票制和带量采购是联动的,双重政策加持之下削弱了医药流通企业的定价作用,使之仅仅起到流通配送的作用。

医药流通行业集中度越来越高。流通配送的前端是药企,终端是医院。不掌握两端的医药流通企业基本上会消失,而只掌握一端的企业会相互并购;同时由于流通环节的毛利率低下,会促使流通企业不断提高上下游的议价能力、周转率和杠杆率才能生存,因此股东背景大、配送能力强的医药流通企业会越来越强。

3、对医药制造行业的影响

带量采购一方面降低了药企的销售单价,另一方面使得销量提升,对收入的影响主要取决于两者的变化幅度,但毛利率肯定是逐步降低。

仿制药而言,通过一致性评价医院优先采购,对销量起到促进作用,但需要投入较多的研发费用。

两票制会迫使药企选择经营规模大、终端规模多的经销商。对于药企而言,如果其下游结构中以不掌握终端客户的经销商居多,那么两票制无疑是其致命的打击,相当于卸掉了一条腿。

组合拳之下,药价虚高的现状将会彻底改变。

图片来源:腾讯视频

二、白云山:侠肝柔肠之大腿

1、腿出了点问题

在上一篇大南药系列分析中,我们得出中成药板块受制于多种政策性因素一直增速缓慢,化学药由于一致性评价、限抗等问题销量有所下滑。这些政策性限制,导致大南药板块发展缓慢。

补充一下白云山在新药方面的情况,根据15年-18年年报——(四)行业经营性信息分析(3)主要药(产)品基本情况披露显示,主要药品的“是否本报告期内新产品”一栏,全是否。新产品方面主要靠14年推出来的爆款金戈。

这里他的劣势就概括为:新产品上市量不够,老产品受制于行业政策影响较大。新产品不是一两年就能搞出来的,管理层心理也清楚。老产品中成药有一大把中华老字号,这是老祖宗传下来的好东西;化学药抗生素搞了十几年,产品质量应该是过得硬。

企业的两条腿一是产品、二是销路。白云山的好产品一大把,但由于各项政策,尤其是两票制,销路这条腿出了点问题。

2、腿——广州医药有限公司

广州医药有限公司本身作为一个医药流通企业,承担的就是买卖功能;他的财务数据其实并不好看,虽然销售额大,但毛利率低、负债率高,同时收购后业绩也未达标(注:2018年业绩未达标)。

对于白云山来说,这样的一个标的既创造不了巨额利润、也没有太大的想象力,唯一的看点就是销售渠道,那么第一个问题就来了,他的销售渠道中直接掌握的终端医疗机构有多少?

终端销售渠道好,保证了收购的前提,但如果白云山在这之前就已经把这条腿利用了差不多了,那么这种收购对白云山也是一无是处。因此第二个问题来了,收购之前白云山通过广州医药有限公司这个销售渠道产生的销售额有多少?

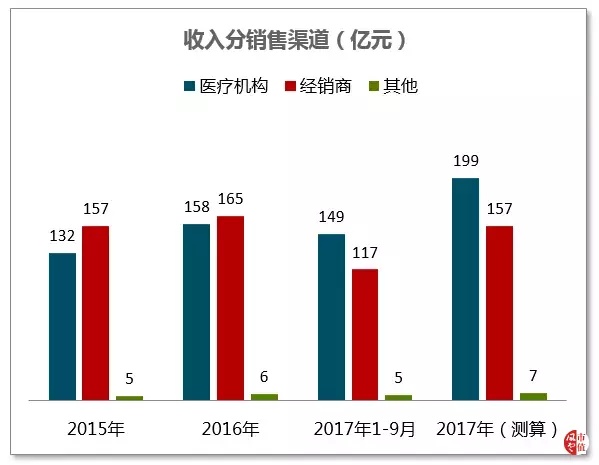

先回答第一个问题,然而公开的数据非常少,仅有的数据是当时白云山回复给上交所的函。根据相关公告,广州医药有限公司的销售渠道情况如下:

数据来源:公司公告

注:2017年1-9月份,医疗机构销售占比54.89%,经销商业务占比43.16%,同时如果按照全年平均测算的话,2017年医疗机构板块的销售额近200亿元!

上图中显示,其主要销售为直接面对医疗机构的终端销售和通过经销商的间接销售;此外,连续近三年时间,医疗机构的销售收入占比逐年提高。

因此从渠道角度来看,广州医药有限公司的优势在于终端医疗机构用户占比超过50%,同时该部分的市场销量在200亿元左右,而且逐年上升。

根据当时收购报告书显示:2015年、2016年以及2017年1-9月份广州医药有限公司从白云山体系采购的金额分别为7.21亿元、14.57亿元和7.07亿元。(注:2016年数据有所异常,主要是医药进出口公司与采芝林的数据异常,这里暂不采用2016年数据。)我们以2017年1-9月份的数据作为基础,按照全年测算,2017年广州医药有限公司从白云山体系采购的金额为9.43亿元。

广州医药有限公司从白云山的采购,反过来可以理解为白云山通过广州医药公司这个渠道产生的对外销售额(注:这里就草率一下,不考虑广州医药有限公司再把东西售回给白云山这种情况)。上述的9.43个亿,如果全部视为代理大南药的销售,那么占白云山大南药全部收入的比例大概为12%左右。

这样看来,对白云山而言广州医药有限公司可开发程度还有88%。如果仅以医疗机构这个渠道来计算(注:医疗机构渠道占广州医药有限公司55%的比例),可开发程度约为48%,可利用的医疗机构销售渠道规模约为(注:按照广州医药有限公司销售收入350亿元计算)160多亿元。

综上来看,广州医药有限公司是个非常合适的标的。这条腿是条好腿,终端渠道好,与大南药资源整合的空间大!

图片来源:腾讯视频

三、广州医药有限公司:与大南药的资源整合

前面说了广州医药有限公司有两大优点:近200亿元的终端医疗机构渠道、与大南药的资源整合空间大。这项收购完成距今已有一年多时间,到底整合的怎么样呢?这才是大南药最关键的问题和出路。

到底整合的怎么样这个问题,就演变为讨论广州医药有限公司这个渠道的收入中到底有多少是代理白云山的产品?

1、2018年1-5月(期初至购买日)

这个简单,看年报就可以了。根据年报白云山关联销售给广州医药有限公司的销售额为1.52亿元,白云山从广州医药有限公司的采购额为4000多万元,这里基本就可以忽略了。

2、2018年6-12月(购买日至期末)

由于没有公开数据,讨论这个问题就比较复杂了,只能靠老夫掐中指计算、自由发挥。

图片来源:网络

首先,明确白云山的业务分部情况:大南药、大商业、大健康、其他。白云山各大药厂生产的药品销售收入归类到大南药,大南药可能通过旗下的医药流通公司销售,但不归类到大商业;大商业的药品并非白云山自己生产的药品,是指白云山旗下医药流通公司代理其他品牌药品所产生的销售收入。

其次,人为划分大商业总收入。2018年大商业的总收入可以人为划分为:

现在已知量为大商业2018年总收入为227亿元;对于“扣除广州医药有限公司以后白云山本身原来大商业的销售收入”,这里按照往年历史情况进行估算,约为45亿元。那么根据这个等式得出来的“广州医药有限公司所带来的大商业销售收入”约为182亿元,也就是说广州医药有限公司代理的非白云山品牌的药品销售收入为182亿元。(注:这里的182亿元会计期间为2018年6-12月)

最后,根据年报广州医药有限公司的主营业务总收入合计204亿元(2018年6-12月),扣除其代理的非白云山品牌的药品销售收入182亿元,即剩下约22亿元为代理白云山品牌药品的收入。

但上述测算有一个不稳定因素就是上面按照历史业绩测算的白云山自身大商业收入45亿元。我们设置一个从35亿元到55亿元的区间,来测算白云山的大南药通过广州医药有限公司这个渠道的销售收入情况:

上面给出的是个单选题,但究竟哪个选项,我不知道,戈多先生也不知道!但本人更倾向于40-45亿元条件下的测算结果,因为受两票制影响,白云山原本自身的大商业销售有较大可能出现增速放缓或者下滑。

如果按照40-45亿元条件下的测算结果:并表以后7个月时间内通过广州医药有限公司这个渠道对外销售的大南药占整个大南药板块的比例在17.71%-22.92%之间。与2017全年测算的12%相比,这样的资源整合算得上是相当可以了。

四、从资源整合的角度对白云山大南药的展望

前面说了很多广州医药有限公司的事情,脱离大南药谈大商业不合适,脱离大商业谈大南药也不合适。结合政策说说白云山的大南药和大商业。

1、未来医药行业格局展望

首先,政策指向性很明确,降价控费。抛开原研药和创新药等,对于仿制药和中成药,未来的大方向是“低价药”,药企的毛利率逐步降低,市场份额趋于集中。

其次,行业集中度提高。随着毛利率的降低和带量采购、基药目录等政策,行业集中度进一步提高,药品的“大众消费”属性越发明显,在单品市场大企业可以通过规模和品牌建立自身的优势,规模越大优势越大、品牌越好护城河越高。

最后,直接掌握终端医院和零售药店的药企优势越发明显。直接掌握终端医院这里不言而喻;零售药店的销售受国家政策影响有限,带量采购、一致性评价、药品零加成、辅助用药限制、药占比等等这些都是通过医院直接影响到药企,而零售市场化程度更高,随着品牌的宣传、处方药外流等等,连锁大药房这个渠道的市场空间将会巨大。

2、吹票时间到

首先,产品好。白云山拥有诸多中华老字号企业,旗下中成药品类繁多,都是祖师爷传下来的精华。化学药抗生素搞了十几年,口碑不错,有一定的市场规模,现在唯一的缺点就是一致性评价,但这个东西笔者认为长期来看肯定会通过,只是时间的问题。

其次,渠道好。渠道方面控股广州医药有限公司,终端医疗机构渠道份额200亿元左右,可开发程度非常之高;此外,终端零售大药房发展迅猛,从2014年的35家医药零售网点发展至2018年76家,其中经营重要的“采芝林”药房连锁32家、经营西药的“健民”药房连锁店30家、专业DTP处方调剂的广州医药大药房连锁店13家。

最后,品牌好。中成药方面白云山形成南派中药集大成者的形象,西药方面目前以驰名商标“抗之霸”整合打造国内口服抗菌消炎药第一品牌的市场形象。未来“平价药”成为发展主力,在拥有产品、渠道两大优势下,品牌形象将成为另一大护城河。

文章首发于公众号:知微调研

文章持续更新中......

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复