会员

会员 下载APP

下载APP

2019年1月3日, “ST新梅”公告要以发行股份的方式与爱旭科技进行资产置换,计划一步到位完成借壳上市。

1月10日,总市值为16.9亿的“武汉中商”正筹划发行股份购买“居然新零售”100%股权,后者在2018年初估值就已经达到360亿。这笔“蛇吞象”的交易,引发市场对居然之家要借壳上市的猜想。

1月21日,天业通联发布公告要进行重大资产重组,拟收购从美股退市的晶澳太阳能,该项交易如果完成,将成为今年中概股光伏巨头借壳回A第一例。

短短二十天,就有3例要借壳上市、借壳回A的交易,真有种并购重组趁热打铁的赶脚。

就在2018年10月19日,自证监会新闻发言人常德鹏提出将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月之后,还出台了一系列“新政”,包括提高并购重组审核效率、支持中概股参与A股并购……意在鼓励和支持上市公司依靠并购重组做优做大做强,活跃A股市场。

并购重组提速的政策一出,2018年11月、12月就各有一笔借壳上市交易完成。

![]()

并购重组间隔期缩短,媒体报道也显得兴奋起来,大粗标题直抒胸臆:“借壳”提速、中小市值股的春天来了,证监会松绑借壳上市……

结合上文,从2018年年末1个月1例借壳上市,到如今半个月2-3例借壳上市的操作。相关媒体报道的字里行间,无不透露着“2019年并购重组大年、壳市逐渐活跃”的讯息。

壳价值也许不会像2015年以前那样被炒的火爆,但壳交易是真的活跃起来了。

而借壳上市,其运作途径,还跟小品中常听的经典问答“如何把大象装进冰箱?”一样简单:把冰箱门打开,把大象装进去。

总结起来也就是两步,第一步是买壳,第二步是装资产。在会计语言上,它又是反向购买的一种,但又有所不同。

今天风云君就更大家聊聊借壳上市的生意经。

一、倒插门的姻亲和旧瓶装新酒

什么是反向购买?

CPA教材给出的定义是:

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方是购买方,但在某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被收购方,该类企业合并通常称为“反向购买”。

法律上的母公司、会计上的被收购方,听起来有些晦涩难懂,待风云君打两个通俗的比方。

先举一个正向购买的例子。

男人和女人决定结婚,正常情况下,是男人拎着彩礼到女方家里向丈母娘提亲,丈母娘同意了,男人就可以把女人娶进门,从此嫁鸡随鸡嫁狗随狗,女人跟着男人走。

而对于独生子女比较普遍的地方,如果女方家人口少,丈母娘就只有一个女儿,才高八斗还吸睛,而男方家里呢,人丁兴旺,不差这一个,但因为男劳力更值钱,所以女方想要对方入赘,就得女方出彩礼,男人倒插门,当上门女婿。但男人大男子主义,性格很强势,挣得也不差,于是妥妥地,女人主内干起了全职太太,男人主外当上了一家之主,任何大事都得听他的。

这,就是反向购买。

购买方女方,是法律上的母公司,男人实力强,资产、收入、净利润实力都要比女方高,财大气粗,使得倒插门的男方反而掌握了控制权。于是,女方由法律上的母公司成为实质上的子公司,男方由法律上的子公司变为实质上的母公司。

我们再看下“借壳上市”的定义,证监会将其作为重大资产重组,构成重组上市的情形。

根据《上市公司重大资产重组管理办法》第十二条、十三条(2016年修订版)的规定。可把它概括为:非上市公司通过收购上市公司,获得上市公司的控股权,再由上市公司进行重大资产重组,通过增发、换股、资产置换的方式将非上市公司的资产注入到上市公司中去,实现非上市上市间接上市的目的。

较反向购买的定义,更加明确了借壳上市的标准:

1、上市公司控制权发生了改变;

2、 在控制权变更的情况下,5年内,由上市公司或子公司向新控制人或者关联方购买的资产、以及为支付对价而发行的股份达到了控制权变更前一会计年度合并财务报表对应项目的100%或者主业发生了变更。

数据来源:小兵研究

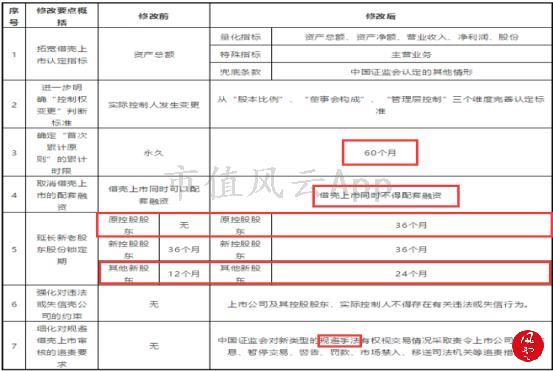

较借壳上市旧标准而言,2016年修订的新规,关于借壳上市认定,新增了“实控人变更”的判断标准,对置入资产添加了多项量化指标,从原来的资产总额比例,拓展至“资产总额、资产净额、营业收入、净利润、股份”。同时,还加入特殊指标“主营业务”予以考量,如果置入资产上述指标未达到100%,但只要导致主营业务改变,也可认定为借壳上市。

另外,新规还取消配套融资、延长新老股东的股份锁定期、并明确对规避借壳手法将会严格打击,等等表示新规对借壳上市的严格监管。

数据来源:资本车

所以,借壳上市与大家常见的正向收购不同,它会导致控制权转移,另外,它又与反向收购不同,反向收购的情况下,只是导致控制权变更,一般没有重大资产重组、整体转让的情况。

所以,借壳上市,除了需要变更控制权,还需要进行整体变更,最终,导致上市公司的经营主体和报告主体都发生变化。

二、产生的商誉算谁的?

由上文可知,借壳上市包括反向收购中控制权变更这一前置条件。

在常见的借壳上市案例中,如16年最大借壳案顺丰借壳鼎泰新材,今年第一例借壳爱旭科技借壳ST新梅,都是通过资产置换+发行股份购买的方式进行:置出壳方资产,置入借壳方资产,差额部分以发行股份的方式进行。

把发行股份那一步,按照我们常见的正向收购去理解,合并成本高于对方可辨认净资产公允价值份额之间的差额就是商誉。

再接着上文举的正向收购和反向收购例子,无论是男婚女嫁,还是倒插门,在男女姓不同的情况下,就会产生一个问题,生下的孩子跟谁姓?

虽然都是同一个爹妈的孩子,都叫商誉,但,商誉怎么算还是不一样的。

我们看看正向收购(男婚女嫁)的情况下,商誉如何计算?

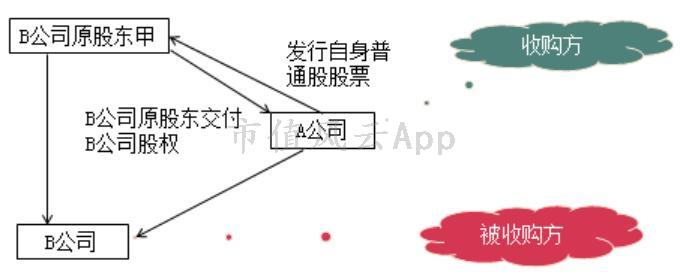

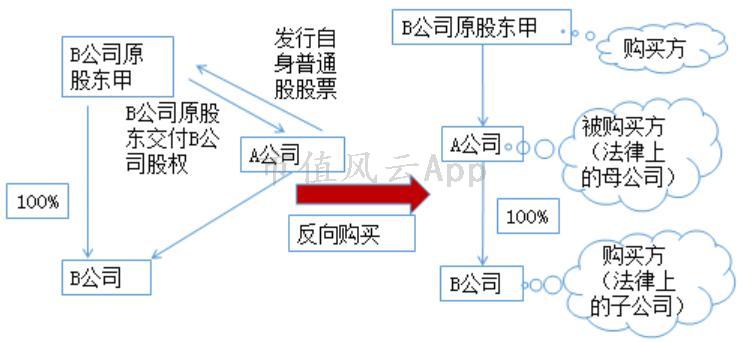

以下图为例,在上市公司A与B公司原股东甲无任何关联关系的情况下,上市公司A计划向B公司原股东甲以20元/股的价格发行股份,取得B公司100%股权。在B公司900万股,每股公允价值估值为4元/股的情况下,A公司在原有股本1500万股的基础上,需要向B公司发行180万股。交易完成,B公司原股东参股认购股份占A公司总发行股份的10.7%,成为持股5%以上的股东,A与B形成母子公司关系。

经评估,B公司当时可辨认净资产为3000万,而A公司付出的合并成本为3600万(180*20),高于应享有B公司可辨认净资产公允价值份额600万,溢价部分作为商誉。

而在反向收购(倒插门)的情况下,依然是A公司发行股份,计划向B公司原股东购买B公司100%股权,但因为资产评估时,B公司估值较贵,900万的股本,估值每股公允价值为40元/股,在A公司只有1500万股股本,股票每股公允价值只值20元的情况下,A公司得以2:1的比例,发行1800万股才能将B公司股权全部拿过来。

但这一发行结果,按照1800/(1500+1800)的比例,B公司原股东取得的1800万股份占A公司发行股份的54.55%,实际上控制了A,形成了反向购买。

在B公司可辨认净资产公允价值为30000万的情况下,A公司付出的合并对价为36000万(1800*20),二者之间的差额6000万为该笔交易产生的商誉吗?

当然不是这么简单。

因为在反向购买的情况下,B公司控股股东甲实际控制了A,成为实质上的母公司,A成为实质上的子公司,合并成本是计算母公司付出对价,商誉是母公司付出的合并成本与子公司可辨认净资产公允价值份额之间的差额。

这里的母子公司是实质上的母子公司,所以,合并成本要算B公司付出的,在上述图例中,B公司并不是股份发行方,但要假定B公司在原股本为900万股的情况下,应该发行多少股份,才能实现对A有54.55%的控制。

按照发行股份/(发行股份+900万股)=54.55%的比例,得出B公司实际应发行股份750万股,再乘以B公司每股公允价值40元/股,得出合并成本30000万。

与A公司(实质上的子公司)可辨认净资产公允价值份额(假定是27000万)之间的差额3000万,才是反向购买的商誉。

所以,反向收购跟非同一控制下的正向收购一样,都会产生商誉或者负商誉,但二者在“谁才是真正付出合并成本的一方”认定上有所差异。

因此,在合并报表编制上,二者的编制基础也是有所差异的。此处不再展开,有兴趣的,可以自学。

三、如何把大象装进冰箱?

那拿到控制权之后,怎么把大象装进冰箱?

“把冰箱门打开,把大象装进去”,这两句简短的话虽然带有戏剧性,但却是真正概括了借壳上市的精髓。

冰箱就好比是上市公司壳,打开冰箱门就像获得登堂入市的门票。大象就是借壳方的资产,买壳后,再把资产装进上市公司体内,再将壳的资产进行剥离、置换,最终,彻底实现改头换面。

关键的第一步就是买壳,取得上市公司控制权。

怎么买壳呢?这又与风云君之前写过的长期股权投资一文有关,取得上市公司控制权的方式具体包括:

1、通过协议受让上市公司控制权;

2、接受上市公司表决权委托;

3、从二级市场举牌、增持、签署一致行动人协议达到控制;

4、换股并购达到控制;

5、参与上市公司的定向增发达到控制;

6、通过第三方收购达到对上市公司的间接控制;

7、其他可能导致控制权变更的形式………

所以,常见的买壳方式也大概包括以下几种:

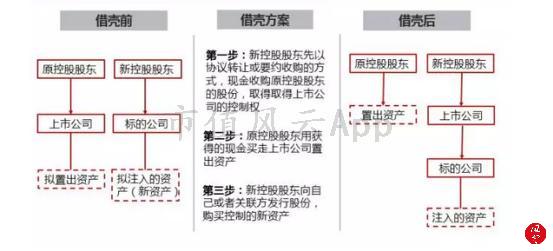

1、上市公司向借壳方定向增发新股直接控制,或者借壳方通过收购上市公司的母公司,实现间接控制,然后再装入借壳方资产,分两步走;

(图片来源:小兵研究)

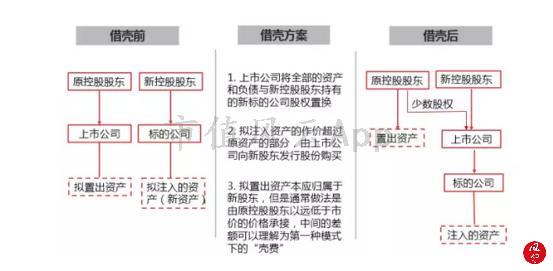

2、上市公司与借壳方进行资产置换,对于借壳方资产超过上市公司资产的作价部分,直接由上市公司向借壳方发行股份购买,一步到位;

(图片来源:小兵研究)

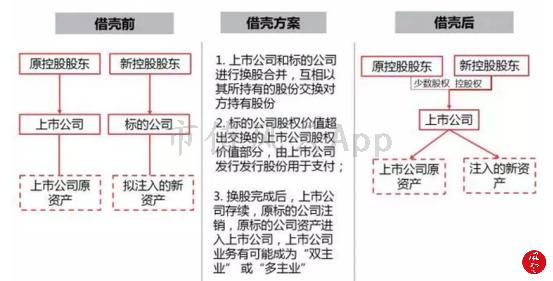

3、上市公司与借壳方进行换股,差额部分由上市公司发行股份进行支付。

(图片来源:小兵研究)

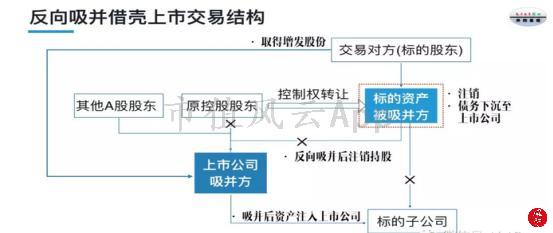

4、 借壳方通过现金支付、股份认购的方式取得上市公司控制权,上市公司再吸收合并借壳方,一步到位;

四、“创新型”借壳

之所以有利用制度差异规避借壳上市,无非是想达到从中套利的目的。

毕竟借壳上市好比弯道超车,比IPO至少1年以上的排队时间,短短几个月就能实现几十个人生小目标,花重金买壳又怎样?毕竟时间比金钱更重要——有了合法牌照,钱就不是问题了。

所以,就出现了各类借壳上市的花式创新,规避借壳、类借壳都是打政策的擦边球。

根据上文的借壳上市标准,只要达到“控制权变更、置入资产各项指标达到100%或主营业务发生彻底变更“这两项,就构成借壳。

所以,想要规避借壳上市从严审核,只要不同时达到上述两项条件即可。

所以,常见的借壳创新手段也包括以下几种方式:

1、 分步收购,不转移控制权

上市公司先收购一部分“借壳方”股权,待装入上市公司之后,上市公司再进行股权转让、资产收购等方式转移控制权,或者标的公司股东通过一致行动人协议、增持等方式谋求上市公司控制权。

2、 在同一实控人下进行资产整合

因为借壳上市是在非同一控制下收购产生的,为了不构成借壳上市,部分上市公司会选择从母公司那购买资产,装入上市公司,达到输送利益的目的。

3、 降低借壳方控股股东持股比例

在控制权转让前,就降低借壳方大股东的持股比例,避免因发行股份,导致大股东持股比例较高,从而导致控制权变更。

4、仅进行控制权转让,而不进行资产重组

借壳上市第一步是要买壳,借壳方要付出较高的壳费,而且在新规下,还不能搞配套融资,所以,装资产可以选择在取得控制权之后,再择机通过募资的方式装入上市公司。

在只有资产总额这一项的原借壳标准之下,有公司为避免置入资产高于100%,故意把壳的资产先做大,达不到借壳标准。

等等不限于以上4种方式,“创新“的逻辑都是从控制权变更认定和重大资产重组认定上进行规避。但借壳新规出台后,明确规定中国证监会将对“创新型借壳”的各种规避手法,有权视交易情况采取责令上市公司披露信息、暂停交易、警告、罚款、市场禁入、移送司法机关等追责措施。

所以,玩创新、玩花式借壳可是有风险的。

五、弱水三千,取哪一瓢?

2016年借壳新规修订,制定了更严格的借壳标准,进一步遏制炒壳,使得壳情开始降温。

数据来源:数据宝

回到文章开头,在并购重组提速的大行情下,在跨年不到1个月的时间里,就有3例借壳,壳交易开始活跃。

但在现有资金趋紧、烫手山芋多的市场行情下,买壳趋于冷静、理性。壳交易变成买方市场,壳方变成被挑选的一方。

大家都想选一个干净的壳、好壳。大概标准是啥?

1、股权分散、股本小、股价低

A股上市公司的股本结构一般包括限售股和流通股,其中,限售股在限售期内是不能进行协议转让的。所以,对于流通股在总股本中比例较高,且股权分散的公司,股权转让比较容易实现。

但借壳方在完成买壳后,仍然要满足股票上市条件,即总股本小于4亿的,社会公众股占总股本比例要大于等于25%;总股本大于4亿的,上市后社会公众股占总股本比例要大于10%。

另外,因为买壳成本由股本及股份的公允价值来决定,壳方的股价和股本规模决定了买壳成本大小,股价越低、股本规模越低,收购成本越小,反之,可能导致收购公司得付出更高的对价才能成功收购。

2、行业不景气、竞争力低下、盈利能力较弱

一般而言,行业不景气,公司前景也会不明朗,对于一些身处产能严重过剩的夕阳行业中的公司来说,其盈利前景也会不明朗,另外,公司如果业务单一、产品没有竞争力,很容易导致经营业绩较差,公司盈利能力减弱,或已经披星戴帽,正在做保壳斗争。

3、易变现、低负债、无潜在风险

一般而言,买壳方上市后都会渐渐装入资产,剥离壳公司的资产,所以壳公司的资产越容易变现越好。

而且壳方的净资产规模越低越好,但负债不能远高于资产规模,财务结构状况过份差,可能导致借壳方要代为承担该部分较高的负债,而导致经营风险。

另外,壳方也不能存在财产权利受限制、或存法律诉讼等潜在风险。

六、风险与关注

根据以往监管部门对借壳上市和类借壳上市的重组问询。

风云君列举出,对于借壳上市交易,我们需要重点关注的点:

1、 壳方是否存在权属纠纷、过户障碍

2、 标的资产(借壳方)的估值

估值会最终决定交易价格,我们需要重点关注此次标的资产的历史估值变动、影响此次估值依据及估值逻辑、该笔交易的市盈率与同行业可比交易相比,是否合理?

3、 标的资产经营业绩与业绩承诺

历史经营业绩增长情况,未来盈利的可持续性,是否附带业绩承诺,业绩承诺的保障程度如何?

4、 标的资产的财产权利情况

是否存在股权质押、股份代持、财产权利受限情况,是否存在民间借贷、大额对外担保等隐形负债。

5、标的资产是否存在潜在法律风险

结束语

把大象装进冰箱,只需要简单两步,上了岸却还有很长的路要走。

对于壳方的老股东来说,要约束借壳方完成业绩承诺,在新规增加锁定期的情况下,想走也走不了。

对于借壳方来说,借壳上市只是将你渡到了河对岸,完成业绩承诺也只是近期目标,持续经营仍有一条很长的路要走……

对于投资者来说,不要轻易去炒壳,借壳后业绩变脸的很多,不要沦为资本玩家快刀下的鲜韭菜,冷静关注借壳方的资产质量以及其真正的价值才是王道。

祝大家2019年发财。

回复

回复