会员

会员 下载APP

下载APP

四、越滚越大的债务雪球

如果说过于庞大的在建工程类投资让人不由自主担忧其财报真实性,那揭开虚伪假面的导火索最可能是公司的流动性危机。

(一)举债之路

借壳成功后,延安必康一直处于债务扩张的道路。近几年债券发行规模达75亿元。票面利率也是节节攀升。

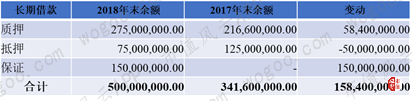

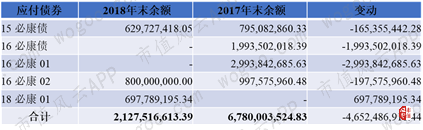

2018年底公司应付账款(含应付票据)达到21.5亿元,占18年营业成本的34%。除此之外,有息负债主要体现在以下几个科目中:短期借款32.82亿元、长期借款5亿元(含一年内到期部分)、应付债券21.28亿元(含一年内到期部分)、其他应付款中的借款和资金拆借部分11.26亿元,合计约70.36亿元。

而梳理2019年需要偿付的融资性质的负债,竟然高达60亿元!

公司年营收虽高达80亿,但大部分来自只赚吆喝不赚钱的医药商业板块,经营活动产生的现金流很有限(参考2018年经营活动产生的现金流量净额只有4亿元),资产中占比相当高的在建工程和商誉又不具备变现价值,流动比率只有可怜的0.63,因此债务的偿还只能靠拆东墙补西墙,不停地借款和发债来补窟窿。

以目前上市公司极不稳健的资产负债情况,新债务成本一定不低,今日的延安必康与3年前借壳上市时早已不可同日而语,过于宏大空泛的战略规划和3年锁定期后逐渐变脸的业绩,早已透支了投资人的信心。即使有幸苟延残喘,也只是在偿债和借债之间疲于奔命。

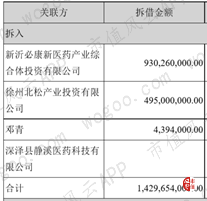

这其中特别需要警惕的是,近3年在建工程投资扩张和债务扩张背景下,公司货币资金余额大幅下降。18年底在账上银行存款还有10多亿的情况下,公司已经要靠大额非银行来源的资金拆借来度日(其他应付款中的借款、关联方及非关联方资金往来合计11亿元以上)。

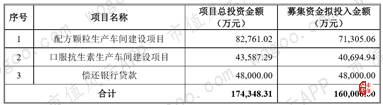

根据公司2019年4月发布的公告,上市公司应对流动性危机的方式是发行可转债,公司拟公开发行可转债16亿元,用于建设配方颗粒生产车间建设项目、口服抗生素生产车间建设项目和偿还银行贷款,没错,新一轮的在建工程建设又开启了!

相比以往单纯发债,这次的段位果然高了不少,既可以低成本还可以不还本。又到了拿工业云、大数据、智能制造、智慧体验等概念出来忽悠的时候了,不过鹰哥提个小小建议,能不能来资本市场圈钱前,先把以前年度的募投项目兑现了?

(二)募集资金和分红

公司的其他表现也在佐证着其在流动资金上的困境。上市公司2015年底借壳上市时曾募集配套资金22.85亿元用于“制药生产线技改搬迁项目”,2018年以前累计使用募集资金2亿多,2018年当年除了投向募投项目11.4亿元,剩余的金额基本都用来补充流动资产,高达10.46亿元。

而在分红上面,18年是借壳上市后首次不进行现金分红的年度,相比以往动辄10%以上的分红率,节衣缩食了不少。也避免了像辅仁药业一样,出现发不出现金股利、自毁长城的尴尬。

上市公司缺钱,上市公司的股东们似乎更缺钱。几位主要股东的质押比例均在90%以上,好几个甚至接近100%。可以确定的是,其中小部分资金流入上市公司,为其提供流动性支持。

五、总结

综上所述,延安必康的核心问题有以下几点:

1、原有主营业务医药工业原地踏步,收入高速增长完全依靠并购来的低毛利医药商业公司,但并购标的历史经营业绩和业绩承诺的实现,让人对其收入和利润生疑,且直接拉低了公司整体盈利水平。

2、借壳上市过了限售期和业绩承诺期,经营业绩开始大幅退步。

3、账面商誉过高,已计提部分减值,未来商誉减值风险依然很高,是公司业绩的不定时炸弹。

4、公司在建工程过大,伴随收入增加而增长,项目建设缺少商业合理性和必要性,且以各种理由拖延转固,引发收入虚增和资产虚构的担忧。部分项目存在以大健康之名行房地产之实的嫌疑。

5、公司激进的借款和债券融资导致债台高筑,19年前期融资导致的资金偿付压力高达60亿以上。通过数10亿的募集资金补充流动资金、停止现金分红和大股东高质押借款给上市公司等种种迹象可以判断公司现金流非常紧张。公司缺少经营创造现金流能力和资产变现的能力,如不能通过新的举债偿付原有债务,将直接面临债务违约。

6、质押和控制人稳定性危机。上市公司控股股东和实际控制人股票质押率达到99%,部分股东因为质押已经开始了被动减持,目前上市公司市盈率(TTM)仍高达77,处于同行业较高水平,如果后期价值回归或者出现任何利空消息,股价出现波动,直接影响上市公司控制权和运营前景。

2018年的一部电影《我不是药神》,引发大家对于中国医疗现状的广泛关注,以及对中国医药大而不强的深深惋惜。透过对延安必康这家荣获中国制药工业百强榜第19位,并在2015和2016年连续2年被评为“中国医药工业最具成长力企业”的分析,我们似乎可以窥见一些大而不强的原因。

最后,希望延安必康在资本市场上叱咤风云之时,能时刻谨记自己“必以良药,康健天下”的理念,成为一家令人尊敬的医药公司。

全文完~

微信公众号:鹰哥论财

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复