会员

会员 下载APP

下载APP

导读:MWC19上海将于6月26日至28日在上海新国际博览中心举行,本次大会将以“智联万物”为主题,围绕5G、物联网和人工智能等行业热点进行深入交流与全面展示。

MWC19上海——全球最大 5G 网络全覆盖的科技盛会。

5G,是个巨大的产业,是个火热的题材。一提到5G我就想到东方通信,因为要去买两个橘子,耽误了发财。

发不了财归发不了财,言归正传,今天说的这家公司与5G有很大关系,也是本次MWC19上海参展企业之一。他的主营业务与本次大会主题——“智联万物”息息相关,主要包括两个板块:AI物联网业务(人工智能物联网)和综合通信服务业务(5G),年销售额超过40亿元。

他的名字叫“日海智能”,2009年在中小板上市。01

一、一张图引发的思考

(来源:公司公告)

乍一看这业绩,好到不行。从08年到18年10年间销售额大致翻了10倍,平均一年翻1倍。然而,在小老弟眼里,看到的是16年的那个业绩小滑坡。为啥滑呢?第一个蹦出来的画面是16年起全面放开二胎,但仔细一想他不是生产那啥的。

还是切合实际一点,慢条斯理的翻开了16年的年报。里面有这样一段话:

(来源:公司公告)

解释的颇有几分道理,收入下滑是运营商的问题、利润不行是人工工资太高。很到位、很客观,但好像少了点什么。打铁还要自身硬,一个光知道甩锅的厨子不是好司机。

那么第一个问题就产生了,收入的下滑除了年报中给出的原因,还有哪些因素呢?

年报接着往下看,这一年还发生了一件重大的事情——实际控制人变了。

(来源:公司公告)

该笔交易金额高达16.7亿元,折合每股27.18元。在该股权转让事项公布前二级市场股价为13.59元,直接溢价了一倍,对原实际控制人海若公司来讲这交易是妥妥的好。随后,股价连续一字板,一口气5个涨停。

那么第二个问题来了,原大股东(海若公司)为何要转让控制权?

在大股东易主之后,公司销售收入在2018年突飞猛进,较2016年增长了63.3%。

那么第三个问题来了,新股东入主以后究竟做了哪些事,导致收入增幅如此之大呢?

记住这三个问题,答案就藏在下文,我会娓娓道来。在回答之前,我们根据实际控制人的不同将日海智能公司的发展分为两个阶段,第一阶段是2009-2015年,第二个阶段是2016年到2018年。

二、海若公司控制下的日海智能(2009-2015)

1、行业需求概况

通过研究09年到15年的年报,小老弟发现日海智能的主要客户为三大电信运营商:中国电信、中国联通、中国移动。他所处的行业,与三大运营商的资本性支出息息相关。我们来看看三大运营商历年资本性支出情况:

(数据来源于网络)

2009年、2013年分别是3G、4G牌照发放年份。三大资本运营商的资本支出在2010年-2015年稳步增长。2015年至2018年逐渐萎缩。可以看出,日海智能在上市以后到2015年这个期间,是行业需求爆发期,其业务的增长得益于三大运营商资本性支出的增加(3G、4G建设期)。

2、收入与毛利润

先看一张图,历年销售收入与毛利润情况:

(数据来源:公司公告)

该公司2012年开始毛利润率逐渐下降,那么就意味着2012年是个转折点。我们来看看12年这家公司到底发生了哪些转变?当年的“董事会报告”中有这样一段话:

(来源:公司公告)

这一段话的重点在于“收购并控股了一些列工程公司”,这也是其随后几年其毛利率逐步下降的主要原因。当年的财报中收入中,重点列示了“工程”业务一栏。12年收入合计增长了约5.9亿元,其中工程业务增长3.56亿元,贡献度达到60.39%。具体各业务增长情况如下表所示:

(数据来源:公司公告)

对业务增长最大的工程业务其毛利润率却是最低的。再看看11年到15年期间,各业务分布情况:

(数据来源:公司公告)

12年以后工程业务一发不可收拾,在主营业务中的占比越来越大。这也解释了毛利润率在2012年至2015年逐渐下滑这一趋势。工程业务的毛利率从2012年的25.03%下降至2015年的15.98%,累计下降近10个点。在这期间其他业务的毛利率也出现了不同程度的下滑。

3、应收账款与存货

单从毛利率的角度来看,工程业务相比于其他业务来讲其技术性要求可能更低,这类业务属于低附加值业务,而且众所周知这类业务决算周期长导致回款慢、垫资严重。与三大运营商的合作应收账款的质量不用担心,但决算周期长,存货会越来越大,资金占用较为严重。那是不是这么回事?我们来看看应收账款和存货。

(数据来源:公司公告)

不出所料,应收账款自2011年末到2015年增长了100.54%,存货增加了324%,合计增长额18.19亿元,期间总资产增加了26.84亿元。也就是说应收账款和存货的合计增加额占资产端总的增加额约为67.78%。应收账款和存货合计周转率从11年的每年周转1.7次下降到15年的每年周转1.02次。

4、垫资的资金来源

应收账款和存货合计占用了18个多亿,那么这么多钱是怎么来的呢?对中小企业来讲这也许这是个问题,但对于上市公司来讲,钱的问题都不是大问题,这就是资本市场的魅力。我们来看资产负债表的右边:

(数据来源:公司公告)

资产负债表右边的上升由两部分构成一是流动负债合计增加15.67亿元;二是所有者权益合计增加10.97亿元,其中有约7.7亿元来自定增,余下2.2亿元来自于少数股东权益。

为了便于分析,我们假定流动资产的增加额22.63亿元,全部来源于新增的流动负债15.67亿元和定增的资金7.7亿元合计23.37亿元。其他剩余的主要被非流动资产占用(金额不大,这里就草率一下)。

到这里就很清晰了,也就是说这么多年的业务增长不是依靠自身的利润积累,而是通过募资、新增借款以及占用供应商款项形成。自身的利润积累主要用于分红、投固定资产等等。注:货币没有属性,这里贸然的划分,或许欠妥,但这样的划分可能更加有助于理解。

5、小结

第一,2012年推出的工程业务,毛利率低、占用资金严重,导致资产周转率下降,企业盈利能力下降。

第二,虽然在2015年以前主营业务收入持续增长,但这种增长属于资金驱动型,即需要大量垫资。

第三,垫资的资金来源主要来源于定增、新增借款以及占用供应商款项。

15年以前业务的增长依靠垫资,但垫资总有终点,一旦到达终点,业务的增长将不可持续。垫资终点在哪里?那要看垫资的资金来源:首先短期借款额度有限,想要贷款那就需要抵押物(说的有些绝对),想要新增借款那么必须要有新的抵押物,然而该公司的资产大部分集中在流动资产;其次,占用供应商款项,供应商不是银行,欠多了不发货;最后募集资金,投资人也会考虑回报率,拿钱去干低毛利的事情,恐怕定增也难募集到资金。所以想要业务的持续增长,过分的依靠外部资金驱动,那么最终这种增长会停滞,或者说这种增长在发生系统性风险的情况下抗风险能力较差。

最终到了2015年,这种增长模式失效了。2015年,公司在营业收入持续上升的情况下,营业利润和净利润双双为负。

二、润达泰公司控制下的日海智能(2016-2018)

1、旧瓶装新酒

2016年三大运营商的资本性开支首次出现负增长,日海智能的收入不出意外出现了滑坡。原实际控制人海若公司似乎早就觉得依靠这种垫资业务公司迟早会干不下去。于是在2015年8月份开始,就搞了一些眼花缭乱的骚操作:

2015年9月16日发布公告,称拟购买杨超、雷建、陈兆滨、鲁武英所持有的北京畅元国讯科技有限公司的股权。

2016年1月11日发布公告,称日海通讯以发行股份的方式向建通测绘全体股东购买其持有的建通测绘100%股权。

2016年5月17日发布公告,“由于交易各方未能就交易方案的细节达成一致意见,经协商一致,交易双方拟终止本次重组事项。”

2016年6月20日,时隔一个月,公司发布重大事项停牌公告,称海若公司正在筹划转让其持有的日海通讯全部股份及公司控制权变更事宜。

2016年7月1日,海若公司与润达泰签署了《股份转让协议》,海若公司通过协议转让方式转让给润达泰日海通讯无限售流通股股份6,142.50万股,占公司总股本的19.6875%。

我们把这个事情再前后梳理一遍:公司主业出现了滑坡,大股东觉得公司再这样往里面垫钱干业务迟早有一天干不下去,于是想通过“旧瓶装新酒”的方式注入新业务,但“旧瓶子”和“新酒”之间没谈好,老板眼看着“旧瓶子”里面快没酒了,转手就把瓶子卖了。 至此,日海智能的大股东转变为润达泰,实际控制人变为薛健。

2、收入的增长

卖壳的事情说完了,我们来看看新的实际控制人进入之后公司的销售收入情况:

(数据来源:公司公告)

2016年业务除了出现滑坡,平淡无奇;2017年公司扭转了业务下滑的颓势,同时新增了物联网产品。正如年报中所说:

(数据来源:公司公告)

2018年受益于物联网业务,收入出现大幅度增长。新老板真好,买来了酒瓶子,也买来了新酒,日海智能感觉焕发了第二春。关于新酒:日海智能在2017年、2018年先后收购芯讯通、龙尚科技等物联网公司。

3、新酒的质量

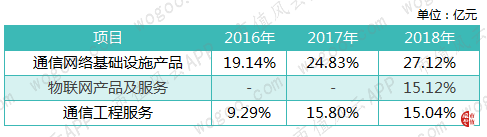

我们沿着前文关于工程业务的分析逻辑,来研究一下物联网业务。先看看他的毛利润率情况:

(数据来源:公司公告)

公司的原主业通信网络基础设施产品、通信工程服务两大板块毛利润在经历2016年的滑坡之后,2017、2018年逐步好转。新的业务物联网产品及服务毛利润相比于通信工程服务略高一点点。这里就得出第一个现象:物联网产品及服务业务毛利率低。

接着我们来看这项业务是否占用较大的资金。因财报中未披露各业务的应收账款、存货情况,这里小老弟只能大致测算。我们假定通信网络基础设施产品、通信工程服务两大原主业结算模式在16年到18年期间未发生重大变化。另外,这两项业务不处于业务扩张期。

2016年通信网络基础设施产品、通信工程服务业务收入合计约27亿元,2018年两项收入合计23.13亿元。以下是根据通信网络基础设施产品、通信工程服务业务周转率、收入情况推算此2018年两项业务的应收账款和存货的合计值。

加权算法:那么根据当时的应收账款+存货的周转率计算(约1.03),应收账款加存货应当合计占用约19.75亿元。

非加权算法下:根据当时的应收账款+存货周转率计算(约1.0759),应收账款加存货合计占用约21.5亿元。

简单粗暴一点,我们将两种算法下的应收账款和存货合计值平均一下,约为20.6亿元。

也就是说2018年这两项业务的应收账款+存货的合计占用资金20.6亿元。而2018年日海智能合并报表的应收账款+存货的合计值约42.71亿元。

到这里就清晰了:通信网络基础设施产品、通信工程服务业务两项业务的应收账款和存货占用资金合计20.6亿元;物联网业务占用资金合计22.11亿元。2018年物联网业务的销售收入合计20.92亿元,这样看来,我们就得出第二个现象:物联网产品及服务业务周转率低、占用资金。

那么这里得出的结论是:物联网业务属于低毛利、占用资金的业务。

4、关于AIoT的布局

前面大篇幅的在说财务,现在来研究一下日海智能在物联网板块的布局。研究布局不能盲人摸象,要从产业开始,整个物联网产业的概况如下(图片来自于网络):

对照上图我们来看看日海智能在物联网产业链上的部署:

感知层:芯讯通和龙尚科技,主要提供无线模组产品。根据中国信通院发布的《物联网白皮书(2018年)》显示:“2017 年上半年,虽然芯讯通蜂窝模组出货量占据全球出货量的 23%,但由于大批出货量来自共享单车 2G 低附加值模组,其收入仅占比 11%”。

网络层:无。

平台层:收购美国艾拉9.7%的股份,同时与美国艾拉合资注册成立日海艾拉。艾拉是一家做物联网云平台的公司,18年年报中指出“艾拉云平台是一家实现全球商业化部署和运营的物联网云平台,在智能家居等行业具有广泛的知名度”、“公司持续推进艾拉云平台的本地化”。

应用层:部分智能终端。

但不要忘记日海智能是做人工智能物联网的,如何做到AI呢,看看年报中怎么说:

“发布了全球第一款云模组、第一款移动智能计算终端,并已经获得上游芯片厂家高通的领先授权,并在5G关键技术诸如 Massive 5G mimo 天线技术、5G非正交多址接入技术、5G毫米波射频及天线覆盖技术等实现突破,随着5G芯片的商用,力争成为国内首批提供优质5G无线通信模组、5G人工智能通信模组商用的品牌商。”

——摘自日海智能2018年年报

大概意思是“我在相关技术上取得了一定的突破,我不仅要做模组,我还要做5G和人工智能模组的品牌商”。

那么平台层如何做到AI呢,关于艾拉云平台我就不多说了,相关报道网上已经有很多。

最后再说一下润良泰,他是润达泰的大股东。根据相关媒体报道润良泰通过Run Liang Tai Management Limited 及Run LiangTai (Hong Kong)Investment Company Limited,共同持有全球第二大物联网模组公司TELIT 的15.58%的股份。(报道来源于:http://stock.hexun.com/2018-08-09/193726211.html)。

我专门查了一下TELIT,如想了解更多可以查看这个链接:

http://www.sohu.com/a/227608438_160923,搜狐网,物联网智库,作者马智。

看来日海智能不是一个人在战斗,大股东和日海智能合力是要决心把人工智能物联网战略做大做强。

综上所述,从战略部署的角度,日海智能目前正在做的是对人工智能物联网从感知层到应用层的部署。目前来看,感知层通信模组业务低毛利是归结于他过去以2g共享单车模组为主,但2018年在5G人工智能方向的模组技术取得了一定的突破,要从低端走向高端,短期来看还需要继续加大研发投入。平台层的艾拉云平台由于2017年末2018年初才开始运作,单从2018年财务数据来看,应该是处于前期研发阶段。网络层和应用层虽然日海智能尚未大规模运作,但润良泰对TELIT的投资可见已经在开始部署。

综合来讲,这个部署应该是处于初期,对利润方面尚未形成较大的促进作用;日海智能在与三大运营商的合作较为密切(别忘了他原来主业的优势),接下来需要在技术上实现突破,以达到业务的嫁接、协调和整合。

5、瓶颈与突破

分析到这里,那我们明确两件事情:一是从财务角度来看,人工智能物联网业务目前是低毛利、占资金的业务;二是从战略布局的角度来看,该业务当前依然还是布局初期,未来还需要大资金投入。从这两点来看,日海智能目前最缺的是钱。

日海智能的资产负债率由2016年的42.82%上升到2018年的70.12%,资产负债率处于较高的位置。后续依靠债权融资来发展业务的可能性比较小,或者说所筹到的资金也有限。那么我们来分析一下他未来可能用到的筹资手段。

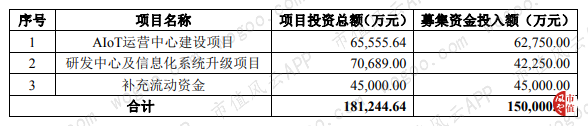

(1)股权融资,这是最直接的一种方式,既能募集资金也能降低负债率和财务风险。其实日海智能已经在2019年4月17日发布增发预案,根据公司公告:

(数据来源:公司公告)

第1项主要是构建“云+端 +平台”的人工智能物联网运营服务体系。“可实现年均营业收入 88,164.29 万元,年均净利润 11,682.30 万元,项目预期效益良好。”(数据来源:公司公告)

第2项主要是研发和信息化项目,集中在5G的通信模组研发、艾拉云平台的升级等等;不直接产生收益。

第3项是补充流动资金,这没什么好说的。

在不考虑其他变动的情况下,如果直接从资产、权益端各加上15亿元,那么日海智能的资产负债率将下降至57.57%左右(沿用2018年资产、权益数字)。

(2)处置资产,一方面处置部分暂时收益较少但溢价较大的资产(改善现金流和盈利能力),另一方面出售部分优质公司股权引入战略投资者的资金。根据这个思路我准备来梳理一下其旗下子公司的财务状况,然而遗憾的是公司旗下40多家子公司,年报中未披露各子公司的主要财务概况,因此无法做出分析。但根据其近期公告显示,目前日海智能已经有所动作:

2018年9月22日,发布公告称芯讯通增资扩股引入战略投资者,引入资金2亿元。2017年末日海智能以5.18亿元收购对芯讯通 100%股权和芯通电子 100%股权;战略投资者以2亿元持股27.2%。以此计算,芯讯通27.2%的股权溢价约42%。

2019年4月24日,发布转让子公司湖北日海股权的公告,获得资金5亿元。根据相关公告“公司将持有湖北日海通讯技术有限公司(以下简称“湖 北日海”、“目标公司”)100%的股权以人民币 37,500 万元转让给武汉至臻或武汉至臻指定的主体,同时乙方代替目标公司向甲方清偿债务 12,500 万元。”而湖北日海的财务概况是这样的:总资产4.9亿元、净资产3.26亿元,营业收入335万元,净利润-394万元。虽说溢价不大,但至少处置了无效资产,带来了现金流入。

(3)降低老业务资金占用。这样的举措会带来收入的下滑,除非物联网业务的收入和利润能够优于老业务。同时现在是5G的发展起步期,要贸然去削减这一部分的收入需要很大的决心。

(4)债权融资。如果在定增能够通过,那么日海智能的资产负债率下降到57.57%左右,后续的债权融资空间将会有所提升。

6、收入预测

以上说了很多关于筹资的方法,我们根据以上的分析来做一个模型预测日海智能未来5年的销售收入增长情况。

模型假设

(1)定增15亿元获得通过,募集的资金用途不发生变更。

(2)处置资产获得的现金流入最大值10亿元(拍脑袋估算)。

(3)老业务维持现有体量。

(4)资产负债率在定增通过后,逐步上升至70%,新增约10亿元负债。

(5)每年不分红。

综上,那么上述未来5年时间内新增的资金合计约35亿元,扣除募集资金的建设投资10.5亿元以及一些七七八八的固定资产投资费用(估算4.5亿元)。即可用于补充流动资金的约为20亿元。每年的资金到账预测情况如下:

(6)利润滚存

对于老业务来讲,我们按照2012年-2015年4年间的平均营业利润计算,每年约为7400万元;对于物联网业务的营业利润,目前暂不好估算,但从2018年的毛利润率来看,该块毛利率目前还比较低,但该公司未来在5G板块的高端通信模组和AIoT的战略布局来看,我们假定未来营业利润有所提升,平均每年的营业利润率在20%左右。

(7)盈利模式在未来5年内不发生重大变化。

接下来开始预测其销售收入的增长情况,主要的变量就是应收账款+存货的周转率,根据不同的周转率来预测销售收入的增长情况:

以上是新增销售收入的预测情况,接着我们把现有销售收入加上去,会得到一个收入预测情况如下:

上述预测的假设条件较为苛刻,模型的唯一变量是周转率,这主要取决于公司商业政策和行业的结算方式。上述的分析模型仅供参考,提供一种分析的思路,模型的稳定性和预测性较差。

写到这里基本上都研究完了,我要戛(ga)然而止。

原创不易

搏一搏,单车变摩托

戳一戳,关注走一波

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复