会员

会员 下载APP

下载APP

以下文章来源于:侯铁成谈投资并购 ,作者:侯铁成

我们投资中很容易碰上一个大坑,就是周期性的企业。这里面有用周期性企业代替那些不具备持续增长能力的企业,用词可能不准确,但我有没想到一个更好的词。典型案例就是买之前好好了,买完之后业绩就大幅下滑。关键是企业一点也没造假,问题都是行业的问题,投资人有苦说不出。我们这篇文章就详细探讨下投资人为什么会投这类型的企业,如何控制风险。

01

如何伪装成有护城河的企业?

周期性企业,在出售的时候,比如IPO的时候,比如被上市公司收购的时候,都会伪装成有护城河的企业。我们前文讲到,一次性利润,或者周期利润的企业得到的估值应当是基础利润+一次性收益。而不是一次性收益的倍数,甚至有的企业还考虑相关的成长。

比如某个企业一直规模很小,最近几年利润从2000万-4000万-8000万,然后要按照1.2亿的10倍来估值。比如有一个企业一直是3000万利润,然后签了一个大订单,未来3年的利润都能做到1个亿,要求按照1亿* 10倍进行估值。这种高速成长的企业很容易获得很高的估值。他们会伪装成具有护城河的企业。

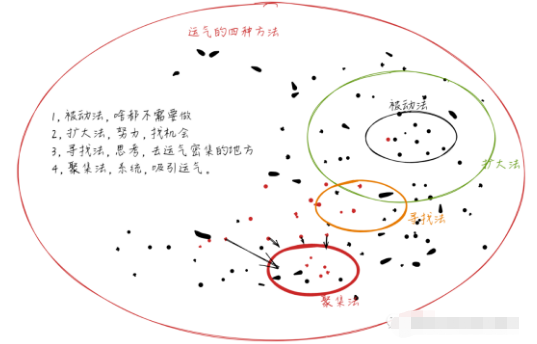

所有的企业都应当以创建自己的护城河为目的,所谓的护城河,就是持续的超额盈利能力。许多企业把精力放在提升盈利能力上,初心是好的,但做着做着就把精力放在不断寻找运气上面了。成绩=实力+运气,实力自然产生运气,但见效慢。所以许多企业不去提升实力,反而把精力放在寻找运气上。

一次性利润通过几种方法获得。企业被动的获得利润,这种不需要成本,另一种就是不断的扩大搜寻范围,这种成本高,效率低,却是人们最喜欢的方法,因为它可以不用动脑。第三种是找到运气的特点,主动缩小规模,这种是效率的进步。第四种就是聚集能力等待运气来敲门,效率最高。(纳瓦尔归纳)

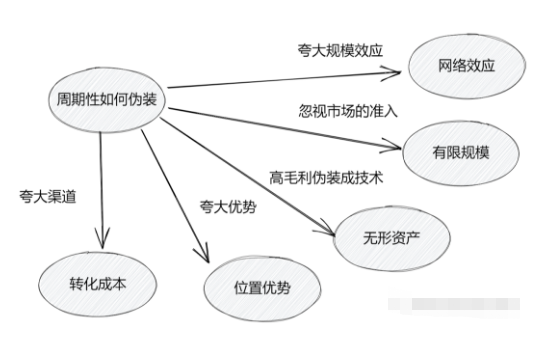

把不持续成长描述成可持续性成长,把周期利润描述成护城河,有几种方法。

1,夸大规模效应,夸大成本优势。把管理优势,很小的规模优势,说成很大的成本优势。比如企业的市场占有率提高后,具有采购溢价权,会形成成本优势。实际上企业采购的是大宗原材料,自身采购对行业的影响可以忽略不计,其规模效应也可以忽略不计。另外企业做的管理规模效应,在官僚问题面前,几乎可以忽略。

2,将短期的供需关系讲成有限规模,核心竞争力。企业短期供给需求出现后,市场一时难以满足,价格就会上升。但这种并不是可持续的有限规模,市场会迅速调节。当然许多产业需要建厂房,投资,产生上升的时间周期较长,有的可能几个月市场能调整,大部分则需要几年,而这几年并不是不能调整。只要有超额利润,市场就会进入。护城河所说的有限规模,指由政府的特许经营,有很强的距离壁垒的。比如水泥这种行业,是不能大规模跨区域运输的。短期供需关系形成不了有限规模,很容易吸引竞争对手的。

3,夸大地理位置优势,成本优势。澳大利亚有铁矿石,俄罗斯有天然气,山西有煤炭,这种成本优势是天生的,还有一些是港口城市,会有很多运输优势,这些地理位置才是优势。能够把地理位置充分展现,并形成足够的规模,并且大幅降低成本,才可以。许多企业靠近客户,接近产业链会形成一定的优势,但这种优势可以构成护城河,但这是区域企业的护城河,城里面有足够的竞争,护城河也是没有意义的。护城河包括门槛,高毛利两个要素,缺一不可。

4,工业客户强调转换成本。短期看需要时间,长期看价格不可控,客户更加强势。转换成本的形成需要漫长的时间,而且在动态不断地变化。让客户形成依赖,需要很高的技术,品牌壁垒,销售渠道壁垒。有些企业有一定特殊的销售渠道,比如许多医药行业,是会形成一定的壁垒,这种壁垒相对持续的时间会长一些,但会不断的被侵蚀,被损害,这种护城河是温和的,或者说是比较浅的。需要不断巩固和加深的,很难一蹴而就。如果企业规模小,可能形成一定程度的高毛利,但这种并不是护城河,一个是护城河可能会突然消失,另外护城河形成后企业难以扩张。

5,借助平台概念。除了数据类型的互联网企业,实体企业几乎不能形成互联网所谓的垄断平台效应,凡是需要边际成本的都无法形成网络规模效应。但过去我看到许多小规模的企业,工业的企业也在谈互联网,这是利用平台概念在炒作,实际上只有足够大型的企业才能形成平台的垄断,目前只发生在互联网领域,文化传媒这些领域,绝大多数传统产业是不可能形成平台效应的。大部分企业连数字化都做不好,更别提平台了。

02

投资中应当注意什么?

周期性企业的高估值与低净资产

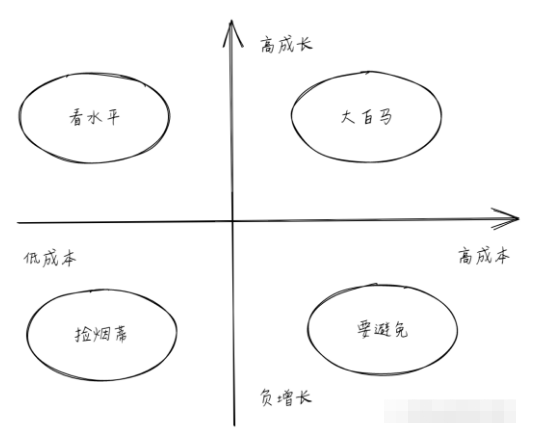

我们知道最好的投资就是投资成本低,企业质量好,成长好,最差的投资就是成本高,质量差。

对于投资而言,我们应该磨炼的是找到左上角的投资,即低成本高成长。但这种很难,每个人都想找,机会很少。芒格说做投资应该大部分时间是在等待,直到有了机会,再重仓。理解这句话很容易,但真正践行到实践中,需要一个很长的修炼。就是大部分时间都在投资,然后出现了无数错误,才能遵循这句话。

低成本高估值,从后视效应看,也有很多案例,就是我们能找到无数身边的案例,在当年是低估值高成长的。那么我们当年为什么没有投资呢?只有很少数人能面对这个问题,因为这是个自我否定的过程。

以前看过一个分析,讲PRE-IPO项目的收益,得出的结论是低估值可能创造高价值,而高估值大概率是低收益。但该分析的样本太小,商业模式考虑得也比较浅,分析逻辑(大量的幸存者就偏差)也存在问题。

我们可以把这个问题拆解成两个问题,一个是成本足够低,可能是成本当时不低,但企业发展太迅速了。许多大企业都是当时成本不低,但事后看,还是很低。还有一些就是当时成本也低,成长也快。实际上这两个都需要一个判断,对企业未来发展的判断。这里面包括对行业、对企业、对团队的判断。尤其是没有结果的情况下的判断。要有眼界,要看到相当多的成功项目,要找到背后的逻辑,然后也要赌些运气,这把金钥匙是有的,但是找到的人很少。

从投资成功的角度看,也就是说低估值,高估值都是相对的。那么人们就容易踏入以下几个坑,一个是确实高估值,但没有高成长,或者说是高估值,成长的速度没有那么高。我们要知道高估值如果成长缓慢,也不会赚钱,必须要超额成长。另一个坑,就是投资一些成本看起来很低的烂企业。这个跟高估值一样,高估值投资企业要超额成长,低估值要避免企业的超额下跌,实际上隐含的条件,是企业估值很低,但已经稳定了。但我们实践中投的很多企业,都是在下滑中的企业。

我以前看过一个香港港股云南水务,市盈率只有2-3倍,净资产大约0.5倍,传统的水务行业,国内的差不多的企业市值都要上百亿,他的市值只有10多亿。这个企业的价格可能很低,但后面他出现了业绩暴雷,利润从几个亿,跌到亏损10个亿,价格虽然很低,但实际仍然是比较差的公司。但在雷没有出来的时候,你总是会想着股价这么低了,都3倍的市盈率了。但要知道市盈率恢复到10-20倍,不仅只有股价上涨一种方式,企业业绩只要下滑,市盈率指标都会失效。

当然投资中最常见的可能是高估值,低成长的股票,这部分才是真正的烂股。而实践中,却是投资者最喜欢的领域。

有些投资人水平不行,没有基本的判断能力,却秉持着一个观念,就是一分钱一分货,只要敢开高价,就有可能是个宝的心理。然后陷入局中,亏损巨大。

投资要跨过那根金线,你一定要坚持跟别人不一样的判断,获得超额收益。但这个不一样的判断,从表面上看,聪明和愚蠢都很像,都是会受到质疑。许多人就学会了皮毛,只学表面,不学内涵。投资一个项目,总有很大的运气成功,套上一堆官话,大体也像模像样,许多投资人就这样欺骗了自己。如果他不求上进的话,是可以混一辈子的。如果他追求上进的话,就会碰到所谓的武学障,会怀疑自己是个傻逼,当他确认自己是个傻逼的时候,就是他涅槃的日子。当他一直维护自己的形象的话,他就会认知失调。

人们投资高估值低成长的企业另外一个原因,就是企业财务舞弊。典型的手段就是在一个没有竞争对手的,有概念的行业中,造假,赌的是大家都不懂,又感兴趣。实践中还有一种情况,就是投资者都被赶上车了,只要继续走下去,继续忽悠下去,这样也容易造成高估值,低成长的重大损失。

03

为什么一次性企业具有很强大的吸引力

1、自身具有迷惑性。

首先这种企业的业绩是真实的,相对比较容易验证,许多项目不但利润突出,而且现金流很好,扎实的业绩比较容易吸引人。其次成长性夹杂着运气和实力,并不是说一次性成长的企业就没有实力和积累,很多都是潜伏赛道多年,经验丰富的企业,他们短期是有一定的门槛的,我们说的他们缺乏门槛,是缺乏长期持续的高利润相匹配的门槛。第三就是这种企业也有一定的可能性转换为护城河企业,或者说护城河企业成长过程中许多也利用了这种机会。

2、上市公司需要这种公司

上市公司需要这种企业,上市公司跨界收购的比较多,最核心的是要看得懂行业。一次性企业的成长逻辑清晰,报表干净,上市公司对这种企业很需要。同时一次性企业能给上市公司提供最需要的业绩和成长性,许多还能提供成长性概念。

3、人们愿意相信。

人们愿意相信,就是即使标的公司的核心竞争力不足,人们也愿意相信他们。许多时候见了很多不好的项目,自身又有需求的时候,就会相信自己的眼光,找到合理的借口。另外并购的周期很长,很容易形成感情,人们的耐心是有限的,到了一定阶段,就想尽快结束。投资的许多风险就是这么出来的。

4、标的方想卖

巴菲特说,好的企业不会想卖掉。但周期股愿意卖,不一定是周期股老板的认知提升,而是行业快速成长,突破了他们的自身的视野和格局。许多周期性行业是长期蛰伏,起起伏伏的,许多企业家是经历过很多大小周期的。他们既感受到了坚守的力量,同时又充满了对市场的敬畏。又想借机卖个好价钱,又觉得这是自己唯一的机会了。这个时候考验的是谈判能力,博弈能力,以及自己的宏观修养了。我看到许多老板借机卖到了一个很好的价格,当然也有一些看起来价格很高,但后来利润成长得超越了自己的预期。

这种企业会造成市场上买家的竞争,因为有成长概念,有真实业绩,有一定体量,老板又想卖的公司是并购的香馍馍,必然会造成竞争,而一点竞争起来了,就会加速对价值的认同,形成一个促成交易的循环。

04

以危废为案例谈周期股

周期性股票的损失最常见的情况,就是高估值,高商誉,收购后业绩大幅下滑,有些企业甚至会出现亏损。业绩下滑的原因包括两种,一个是行业成长周期短,一个是企业竞争加剧,自身缺乏门槛。

许多行业是短周期的,市场规模小,政策周期短,几年之后周期结束,企业的价值就套现完毕,我们过去看到的一些政策类项目都是这个特征。我个人对大部分行业研究得比较少,但跟一些研究得多的结构沟通,他们认为各个行业都有大量的周期性特征,许多都是短周期,或者是波动性周期。过去几十年来看,很少有什么行业是长周期大牛市,只有互联网,新能源等几个大的赛道,而且一旦细分,又有许多不是长周期的。大部分行业都是波段周期,或者细分短周期。

另一种就是行业是好行业,也能持续一段时间,但后期先发优势逐步下降之后,拼得是核心竞争力,格局视野。会有许多有资源,有能力,有技术的市场新入者加入,行业的毛利率就会回到平均,甚至会出现波动到亏损的状态。这就是我们为什么要强调护城河,有了护城河,才可以真正较长时间维持一个利润。

一个企业快速成长的时间一般要有2-3年,可以持续的时间又是2-3年。所以很多收购企业收购的时候已经成长了3年多,收购后再维持1-2年,3年对赌最后一年靠财务操作勉强实现,或者不能实现,之后就是大幅下滑,这个周期性很强。

企业收购成长性项目不是不能收,而是成本一定要足够低,或者尽可能的低,然后尽可能让企业的先发优势维持更长。这样至少短期可以度过对赌期,长期看也能很好地消化。怕就怕估值很高,又相信标的方的团队和故事,放弃投后管理。很多企业并购都是出现了这种问题。

我们举一个例子,危废(危险废弃物处理)行业的收购,危废2015年开始国家高度重视,严查危险废弃物的处理,导致危废处理的费用大幅上升,由于当时有产能有牌照的企业不多,供给造成严重的不平衡,而危废企业的建立至少需要3年以上的时间,因此行业快速成长,企业毛利率都做到60%以上,现金流很好。但是危废的高毛利是市场供给造成的,国家并不是不允许建立新的危废处理厂,只是审核的时间长一点而已。危废的高价并不是来源于垄断,既不是价格垄断,也不是区域有限规模的垄断,只是市场的供需造成的。因此一旦供需上来之后,企业的利润就会大幅下降。

但在一段时间,危废的概念非常浓,很多上市公司纷纷收购危废领域,我们选取三个比较大的,投资规模10亿左右的并购。中金收购金泰来,润邦收购中油,永清收购康博。金泰来业绩大幅下降,收购双方股东对簿公堂。永清收购康博,卖方套现走人,大股东亏本没赚吆喝。润邦收购业绩没有达标,差强人意。

我们理解了危废企业成长的逻辑,就会知道这个行业是不会持续高毛利的,可能会因为产能扩大而导致低毛利。

大部分企业的商业模式简单,管理水平十分低下,这个看团队构成,人员构成,生产设备构成就知道这个行业没有任何竞争力。很多利润几千万的企业,团队就几十人,然后基本都是高中生为主,地理位置也相对偏僻,原来就是焚烧厂或者冶炼厂出身。这些信息很容易尽调出来。但上市公司却更愿意相信一些故事。

人们喜欢的是团队很差,行业很好。但行业很好这个判断很难,团队很差会侵蚀利润,浪费先发优势。我职业生涯第一个投资的项目就是这种,看起来行业很好,但团队很差。然后我们行业也判断错了,而团队的危害又有意忽视了,投资出现了巨大的亏损。

05

投资并购要做好哪些准备

战略,充分理解成长性企业特点。这个就是一个认知问题,认知问题是复杂的系统性问题,大部分人缺乏经验,意识不到,能意识到又缺乏权重感,可能会被其他理由说服。就是这个不是简单的对错问题,是复杂的概率问题,灰色的问题。

如果非要收购周期股,就要充分意识到其特性,在尽调、谈判、估值和投后过程中都要给予充分的考虑。

尽调判断,确认企业的业绩真实性,重点判断成长性,和可持续发展性。尽调要看看行业的细分和前景,不懂的行业更要慎重。要看看企业的先发优势有多大,多少是运气,多少是壁垒。要看看企业的团队技术这些核心的实力,一定要要清楚,赚钱不仅仅是靠实力,大部分时候是运气为主。

如果能够发现企业虽然是一次性的周期性的,但还处于早期阶段,估值还没起来,这种是可以下手的,但对判断要求很高。反而容易以为自己判断准了,出现大的错误。

谈判,双方信息要对等,在一定基础上形成双赢。一定要尽可能的把未来判断整清楚,不要简单的投资,对赌。一定要充分的探讨好未来要怎么合作,双方能带来什么有效的协同,这种协同一定不是吃一顿饭,喝一顿酒就能搞明白的。我在实践中发现,企业之间谈协同,都是过于简单,讲讲宏观的高大上的协同,之后就开始纠结于价格了。其实价格跟协同比起来真的不重要,确定要买了再谈价钱,只要双赢的空间足够大,协同是必然有的。

谈判中,双方的心态很重要,谁信息多,谁就有优势。并购标的对企业行业了解得多,上市公司对资本市场,宏观环境了解得多。谁急了,谁就输了。上市公司其实标的很难找的,投入多了就有感情了,不想放弃了。而民营企业而言,最美的也就那几年,错过了就没有了。双方都是各怀心腹事,博弈在所难免。

交易结构设计,估值要怎么谈,对赌要不要。原则上尽量地谈低估值,无对赌。估值的方式尽量能采用净资产加合同收益法。对于一次性企业来说,成长是环境给的,激励对成长影响很小。对赌更多的不是激励,而是交易价格的补偿。一定要要注意补偿的可行性,双方的认同,这种很容易出现扯皮的现象,双方相互指责。常见的对赌有个附加条件,就是双方共同管理,或者原股东继续管理的情况下,这个是扯皮的根源。对赌一定要强调不管谁管理,这要结果没到位,就要调整估值。

投后管理安排。发掘核心竞争力,争取形成核心竞争力。我们之前说了,周期性企业有许多是有先发优势的,一定要充分利用这个先发优势,稳固扩大优势。尽可能地延长这个周期。同时上市公司控制风险的最好手段,就是利用资本市场,把企业的价值充分发挥出来,比如说利用收购提升股价,进行定增等等。或者在上市公司估值比较高的时候,利用换股进行收购,一方面变相压低了估值,一方面也不用出现金,是个很好的控制风险的手段。

对于周期股而言,控制风险最核心的手段就是压低估值。

我们最近看到一个低估值案例 复旦复华收购周期股美丽人生(境外核酸抗原检测的公司)。美丽人生所有者权益4600万,上年收入2.5亿,利润4238万。参照可比市盈率8.37倍,3.62亿,然后再按照7折计算2.42亿,再友好协商,2.24亿,投资1.14亿获得51%控股权。支付一半,后续根据业绩支付。对赌业绩未来三年1.69亿。按照PE法计算,2.24/1.69* 3=4倍。按照净资产+盈利承诺=0.6+1.7=2.3亿/2.24 几乎不形成商誉。

虽然有一些附加条件,比如达到某个标志性产品后,盈利承诺可以打7折。超额业绩部分可以优先分配,1.5倍以上20%,2倍以上40%。考虑到低估值这些都是可以接受的。

创始人股东为了啥,先拿到5000多万,然后要创造8000万利润之后,才可以能逐步达到剩余款项。企业自身的净资产4600万,要变现5000万么?企业不具备持续经营能力,不是企业性行为,或者是没有经营过企业。业绩是上市公司支持的?很少有上市公司具备如此强大的输出能力,否则自身利润也不至于这么差。许多案例我们只能看明白一部分,很多地方看不明白,就要对市场存有敬畏,不断研究和学习。

总结

周期性利润,一次性利润的存在是必然的。上市公司收购过程中很容易碰到,而其高估值,业绩变脸的概率很高导致投资风险很大,是上市公司收购中非常大,甚至难以避免的一个坑。

我们一定要充分意识到一次性利润的特点,在收购中充分判断,通过多种手段控制风险,创造价值。行业特征,商业模式判断很难,很复杂,讲起来容易,结合到实际中各种因素都促使我们不能理性的看待问题,形成各种偏见,导致交易出现重大问题。我们一定要不断提升格局,擦亮眼睛。