会员

会员 下载APP

下载APP

一、主营业务:

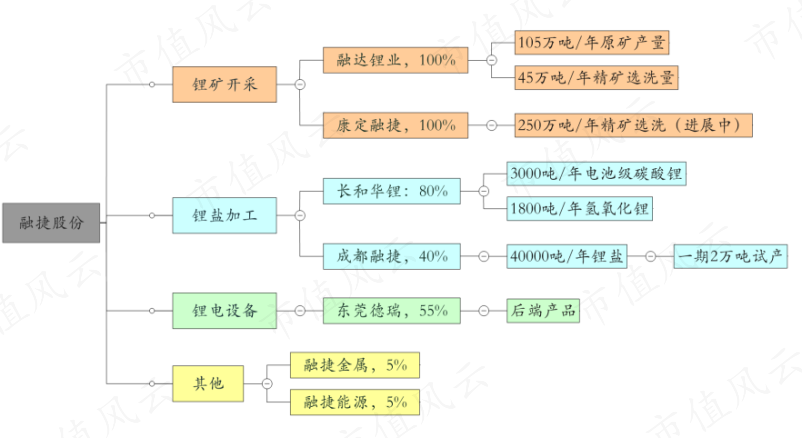

融捷股份“脱胎”于路翔股份,2014年5月出售沥青业务子公司完成路翔业务的全部剥离;从而成为一家具备锂矿采选、锂盐加工及锂电设备的“锂”企。

(一)锂矿采选:

融捷股份锂矿采选业务由全资子公司融达锂业开展(分别于2009年、2013年收购51%和49%实现完全控股);融达锂业拥有甲基卡锂辉石矿134号矿脉的开采权,目前形成105吨/年的露天开采产能及45万吨/年矿石处理的选矿生产能力;由于选矿处理能力不足,公司于2020年3月投资1亿元设立全资子公司康定融捷,负责绿色锂产业园项目建设,主体项目为250万吨/年锂矿精选项目(但是当前环评迟迟未通过,进展受阻);

(二)锂盐加工:

融捷股份锂盐加工业务由旗下控股公司长和华锂和成都融捷开展;其中长和华锂为2017年并购而来,公司持有其80%的股权,目前具备年产电池级碳酸3000吨和年产氢氧化锂1800吨的产能;

由于锂盐加工产能较低,公司2017年参股设立成都融捷,受成都融捷员工持股平台增资影响,公司持有40%、员工平台持股20%以及控股股东持有40%且控制。成都融捷主要规划年产4万吨锂盐,一期项目2万吨/年(其中1.2万吨/年电池级碳酸锂产能和0.8万吨/年氢氧化锂产能)已经于2021年进入联动调试工作,产出锂盐约1100吨,2022年一季度成都融捷产锂盐3100吨,销售2400多吨。

(三)锂电设备:

融捷股份2014年收购东莞德瑞进入锂电设备生产装备业务,2020年向员工持股平台转让10%股权后,目前持有55%的股权仍控制东莞德瑞。锂电设备拥有较高的专用性,客户粘性高,东莞德瑞主要依托大客户比亚迪,围绕比亚迪刀片电池战略开展相关研发生产,并着力于开发新客户。

(四)其他:

融捷股份于107年和2018年分别参股融捷金属和融捷能源参与正极材料业务和负极材料业务,但持股比例较低(5%);

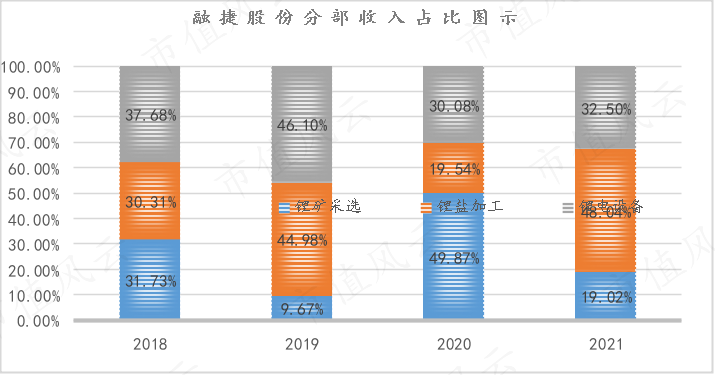

从分部占比上看,锂电设备制造业务相对独立;而锂矿采选和锂盐加工有一定的反比关系,由于融捷股份自产矿石部分用于自用,锂盐加工业务销售量的提升导致自用量提升,因此具有略微的此消彼长的形式。

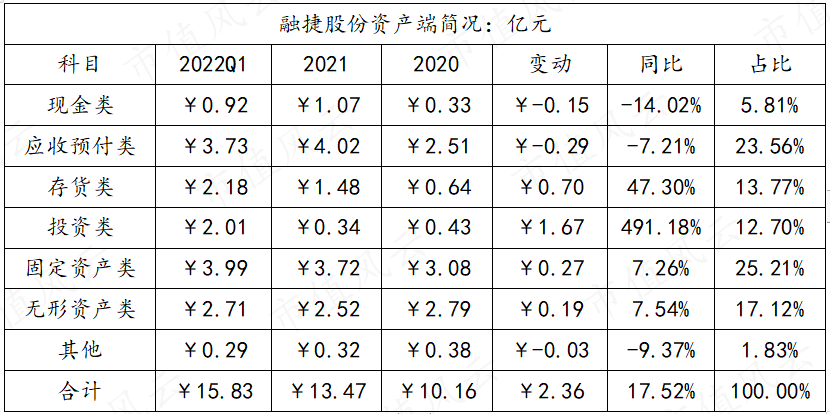

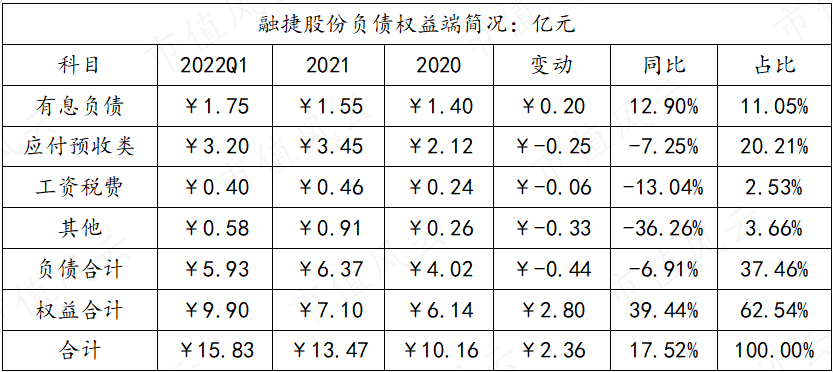

二、资产负债分析:

1,现金及有息负债:截止2022Q1,账面现金0.92亿元,对应有息负债1.75亿元(其中短期1.6亿元,长期0.15亿元),现金比较吃紧;控股股东吕总是上市公司的金主,长期有偿借钱给上市公司周转并做有形和无形的背书;公司欲定增但受环评尚未有实质性进展而未上报申请;

2,往来款项:截止一季度,融捷占用产业链资金3.2亿元,较期初减少0.25亿元(-7.25%):其中合同负债1.3亿元,略增0.1亿元,表明一季度产品仍处于景气状态;被占用资金3.73亿元,较期初减少0.29亿元(-7.21%);融捷股份在上下游仍处于劣势,被净占用资金0.53亿元;但供不应求的局面使得情况有所好转,应收账款及票据占收入37.87%,较去年回款情况大幅提升(去年为60.83%)。

3,存货类:2022Q1账面存货2.18亿元,较期初增加0.64亿元(+47.3%);公司报告称系原材料及在产品增加导致,由于处于景气阶段,原料和产品增加具有合理性。

4,固定资产类:截止一季度,账面固定资产类共计3.99亿元,较期初增加0.27亿元(+7.26%),占资产比重25.21%;其中固定资产2.2亿元,变化不大;新增在建工程0.15亿元至0.47亿元;长期待摊费用1.24亿元,新增0.14亿元(+12.72%)。

5,投资类:Q1投资类资产共2.01亿元,较期初大幅增加1.67亿元(+491.18%):其中其他权益投资0.19亿元,主要为融捷金属和融捷能源各5%的股权投资;长期股权投资增加1.56亿元至1.82亿元:主要为联营公司成都融捷本期盈利大幅增加(联营企业净利润增加会导致持有其股权的公司账面价值提升,在没有分红的情况下也不过是纸面财富,由于控股股东也是上市公司大股东,就看大股东的脸色了);

6,无形资产类:Q1账面无形资产2.64亿元,较期初增加0.19亿元;商誉0.07亿元;2021年详细数据披露,无形资产中2.17亿元为采矿权,0.92亿元为土地使用权。

三、盈利能力分析:

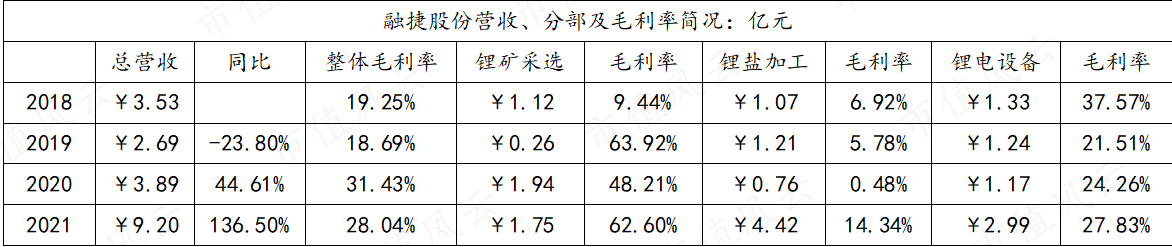

(一)收入端:

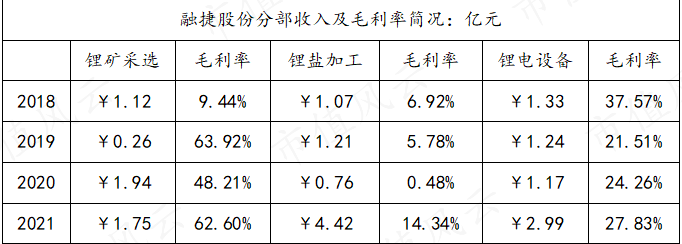

融捷股份2021年营收9.2亿元,同比增长136.5%;毛利率下降3.39%至28.04%;

收入端增加主要来自锂盐加工和锂电设备:

1,锂盐加工收入4.42亿元,同比增加3.66亿元(+381.57%),毛利率增加13.86%至14.34%:该业务增长来自价量齐升,2021年销售量4433.7吨(+110.01%),且毛利率大增;

2,锂电设备收入2.99亿元,同比增加1.82亿元(+155.55%),毛利率增加3.57%至27.83%;营收为18年以来首次大幅增加,而更多受到销售量的影响,2021年销售391台,同比增加292台(+294.94%);

3,锂矿采选收入1.75亿元,同比减少0.19亿元(-9.79%),毛利率增加14.39%至62.6%;;营收减少原因主要为销售量减少影响,本期销售量4.79万吨(-32.24%);销售量减少2.28万吨,一方面由于受疫情和环保治理影响而产量减少1.43万吨,另一方面应该是自产锂盐提升消耗(锂盐产量同比增加1600吨);

4,2021年度收入大增原因之一来自于比亚迪的大单,公司2021年履行与比亚迪订单3.81亿元,相当于总营收41.41%;该笔合同总金额5.08亿元,因故取消0.57亿元订单剩下待履行0.68亿元。这里面应该不少是采购锂电设备的。

5,2022年一季度收入4.77亿元,同比大增339.46%,主要为延续行业景气局面带来的收入增加;但是毛利率只有20.75%,较2021年全年毛利率下降7.29%;

(1)锂精矿销售收入0.17亿元(+30.96%);

(2)销售锂盐1300吨(其中贸易类436吨),收入3.82亿元(+477.02%);

(3)锂电设备收入0.76亿元(+165.47%);

(4)毛利率下降原因主要受收入结构调整影响,锂盐加工在三大业务中毛利率最低,占比却从2021年全年的48.04%提升至80.08%;而且,一季度由于受环保、安全等影响,矿山自3月8号才开始复工(本身也存在冬季封山期)。从一季度披露情况来看,公司整体毛利率并没有如碳酸锂市场价格般大幅走高,一方面上市公司锂盐业务由持有80%股权的融达锂业开展,年产能4800吨;另一方面应该是协议价格导致,且贸易部分通常毛利率较低因而拉低整体表现;(至于成都融捷新增的产能释放业绩并不会计入上市公司营收,因为持股40%的联营企业且不控股,只会影响净利润,即上述投资类资产大增的主要原因)--PS,一季度锂盐平均售价29.38万元。

(二)费用端:

融捷股份2021年期间费用共1.37亿元,同比增加0.4亿元,主要为管理费用和研发费用增加;期间费用率为14.89%,同比减少10.05个百分点;主要为收入大幅增加而期间费用变化较小导致的基数效应。

2022一季度期间费用共0.25亿元,同比增加0.07亿元,变化不大,主要为研发投入增加和管理费用增加导致;受基数不同影响,2022年Q1期间费用率仅5.24%,同比减少11.43个百分点。

期间费用未来主要在财务费用上有较大可能压缩,其余盼头不大,本身也很少了。

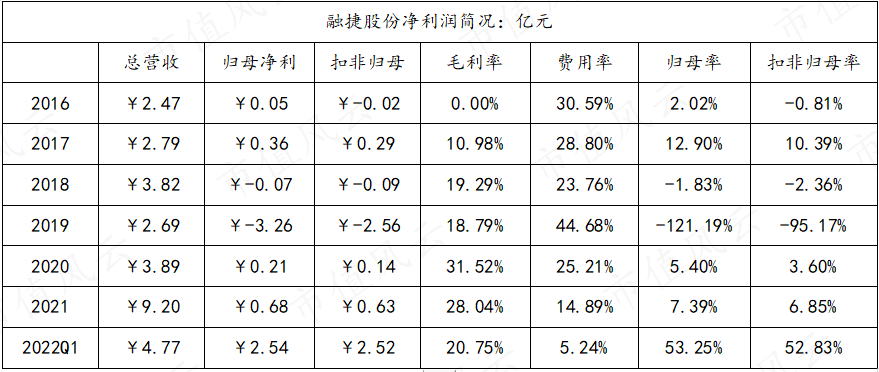

(三)净利润:

融捷股份2021年归母净利润0.68亿元,同比增加0.47亿元(+223.8%);扣非归母净利润0.63亿元,同比增加0.49亿元(+350%);归母净利率及扣非归母净利率分别为7.39%和6.85%,分别同比增加1.99%和3.25%。净利润增加主要由于收入增加导致,但毛利率由于收入结构改变下滑抵消部分费用率下降影响,因此净利润率仍比较低。(2021年全年锂盐销售均价9.98万元/吨,实属正常现象)

2022年一季度净利润2.54亿元、扣非归母净利润2.52亿元;相比收入同比增长3.39倍,归母净利润和扣非归母净利润则同比大增139.96倍和190.78倍;尽管费用率同比下降,但毛利率也受收入结构调整而减少;因此影响净利润(率)更大的来自于投资收益(即,联营公司成都融捷带来了2.06亿元的投资收益);换言之,剔除掉投资收益影响的前后,公司营业利润是2.79亿元和0.73亿元的天壤之别。

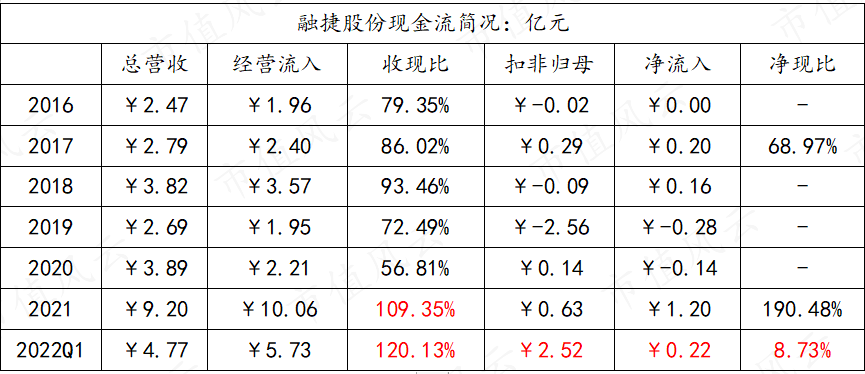

四、现金流量分析:

2021年融捷股份现金流表现优秀,收现比1.09倍,净现比1.9倍,过去一直都是不堪入目;2022年一季度经营收现1.2倍,延续优秀表现;但净流入则只有8.73%!由于联营公司产生的收益并不属于经营性现金流,因此高达2.06亿元的投资收益也就和经营现金流产生不匹配问题,且一季度并未收到成都融捷的分红,因此亦相当于一笔“应收款”。

没有分红。

五、股东及管理层:

基本没有变化,控股股东及大股东仍为融捷投资控股集团,持股23.72%;吕老板真是资本运作高手,一季度报告显示减少255000股,原因是:“由于参与转融通证券出借业务借出证券导致”,真是苍蝇腿也不放过。

六、总结:

1,优势:

(1)融捷大股东吕董资本运作手段高超,亦为比亚迪副董事长,凭此锂电设备和部分碳酸锂走入比亚迪供应链;

(2)行业仍处于景气阶段,成都融捷年产4万吨碳酸锂项目一期(2万吨/年)投产,产品价格仍在高位,短期能够带来业绩释放;

(3)财务状况略有好转;

2,期望:

(1)成都融捷一期项目产能爬坡顺利增加联营带来的投资收益从而提升净利润;

(2)环评通过,250万吨/年采选项目获批,非公开发行推进;

(3)成都融捷二期项目进展(目前尚未有进展);

3,劣势:

(1)子公司之间关联交易过多,随着成都融捷产能释放,由于环评尚未有结果,选洗量不足以自供导致经济效益较低;当前年45万吨的选洗量产锂精矿大约8.18万吨,而长和华锂(4800t/a)和成都融捷(20000t/a)大约需要13.64万吨锂精矿,不足部分需要外购或通过代加工;

(2)净利润端重要来源于联营公司成都融捷的贡献,话语权虽然在同一控股股东吕董手中,但毕竟不受上市公司的控制,没有支配权,比较尴尬;

(3)产业链地位一般,长期被占用资金;

4,风险:

(1)锂矿及锂盐行业景气度下降导致产品价格下降;

(2)账面资金依旧吃紧,需要关注联营公司分红情况;

(3)产能扩张过度且匹配度不高,经济效益不如预期;