会员

会员 下载APP

下载APP

9月28日,京东健康(以下称“京东健康”、“公司”)在港交所递交了招股书。

就像京东(09618.HK,JD.O)和阿里巴巴(09988.HK,BABA.N)一样,京东健康和阿里健康(00241.HK)也免不了被放在一起比较。

京东健康在自己的招股书里说,按2019年收入计,公司是中国最大的在线医疗健康平台及最大的在线零售药房。

风云君在阿里健康一文中曾经说过:

2017年线上B2B医药销售市场中,阿里健康的份额高达39%,遥遥领先于京东的5%。同年线上B2C医药销售市场中,阿里健康的份额为9%,领先于微医和平安好医生各2%的份额。

究竟谁才是最大的呢?

京东健康以自营为主,GMV全部确认为收入。阿里健康的平台GMV大约是自营GMV的9.6倍(注:截至2020年3月底的财年),平台GMV只确认1.5%左右的服务费作为收入。

所以阿里健康还是要更大。

一个简单的小知识之后,我们来看看京东健康的业务情况。

一、业绩受益于疫情

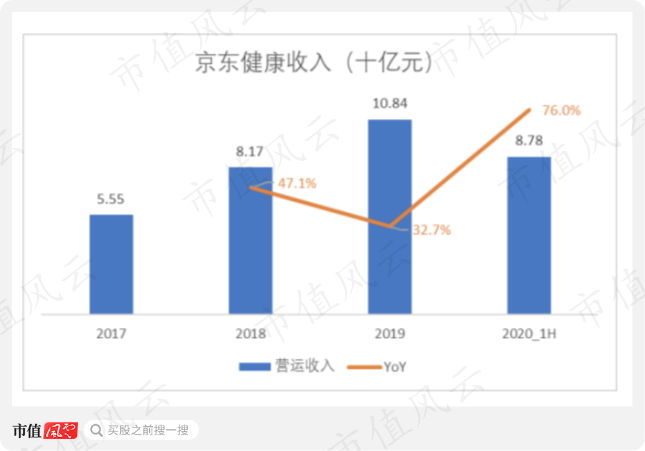

2019年,京东健康的收入为108.4亿元,同比增长32.7%;今年上半年,受疫情影响,人们对在线购药等的需求增加,收入同比大增76.0%至87.8亿元。

其中一个小例子是,京东健康是中国第一家提供线上核酸检测预约服务的公司。

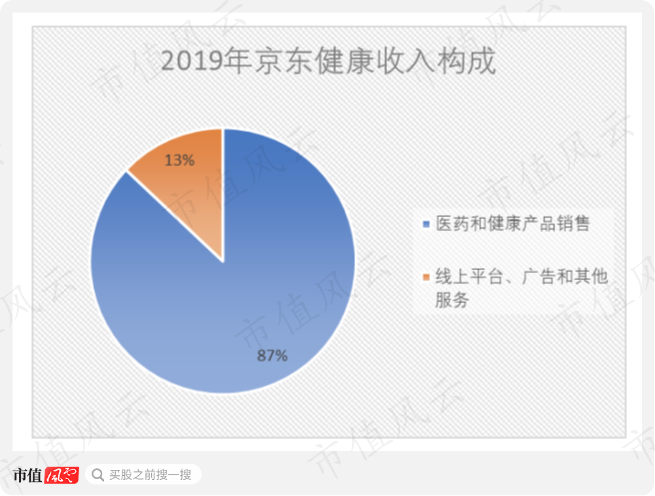

京东健康的收入分为两部分:医药和健康产品销售贡献94.3亿,线上平台、广告和其他服务贡献14.1亿。两者分别占比87%、13%。

医药和健康产品销售就是自营业务。

线上平台指的是从第三方卖家收取的佣金和平台使用费。其他服务是指向用户提供在线诊疗、体检、美容护理等,以及向医院提供智能解决方案。

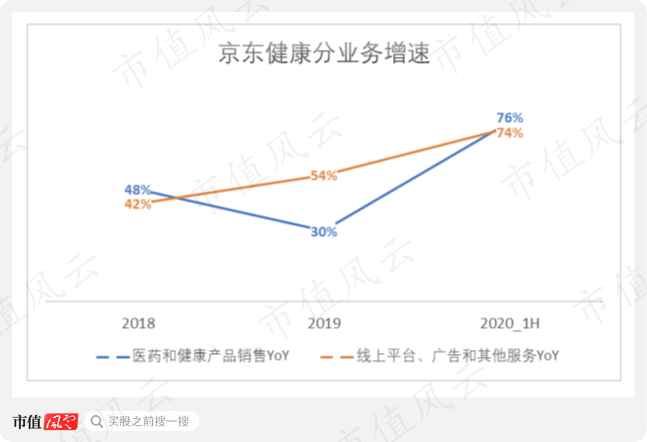

最近两年半,京东健康的两项业务都处于高速增长状态。特别是今年上半年,两者都增长了70%以上。

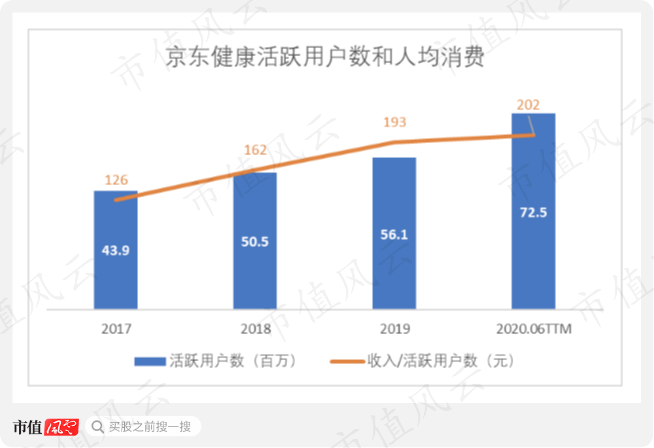

截至2020年6月的12个月,京东健康的活跃用户数已经达到7250万,人均消费202元。

过去三年多,活跃用户数和人均消费都在增长,说明公司的成长非常健康。

(京东健康APP截图)

二、公司自营占到在线药房市场9%的份额

京东健康和阿里健康都是以在线药房业务为主。

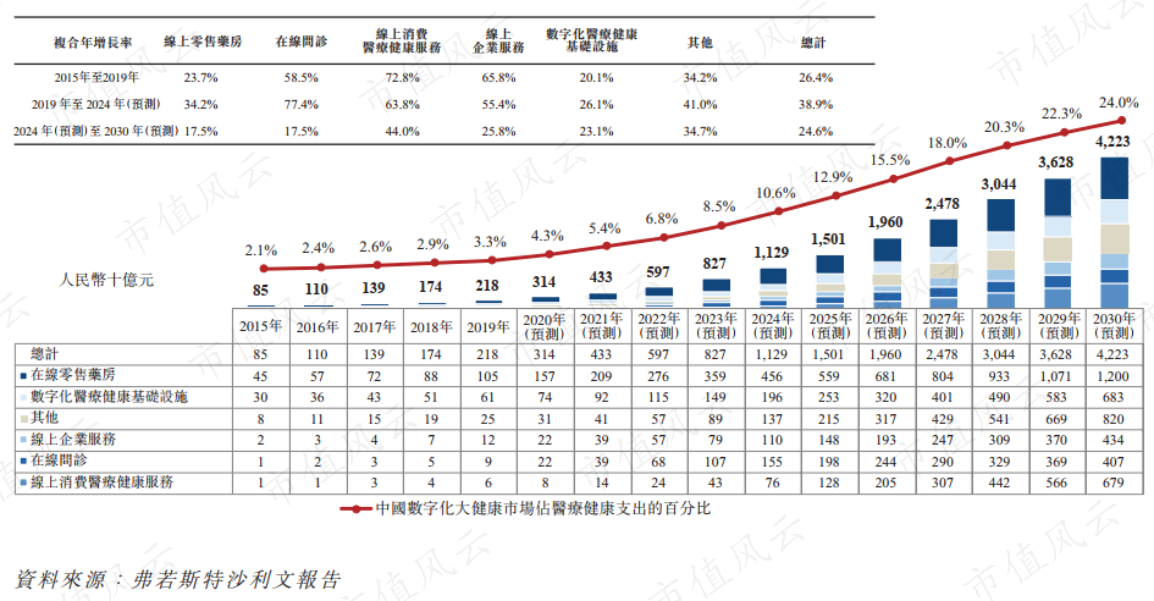

从目前来看,在线零售药房是数字大健康中最容易走通的那条路,而且在整个蛋糕中的份额也是最大的。

2019年,中国数字大健康的市场规模为2180亿,在线零售药房就占了1050亿。

京东健康和阿里健康是其中的佼佼者。京东健康自营占到了在线零售药房市场的9.0%。阿里健康的自营占到7.7%(以阿里的2020财年计)。

整个天猫医药平台(相当于阿里健康的自营加第三方)GMV有835亿,不过风云君不确定其中有多大比例是零售的。

数字大健康中的其他市场,比如说数字化医疗基础设施,虽然规模很大(610亿),但是京东健康没有披露细分的数据所以也没法比较。

下面来看看盈利能力。

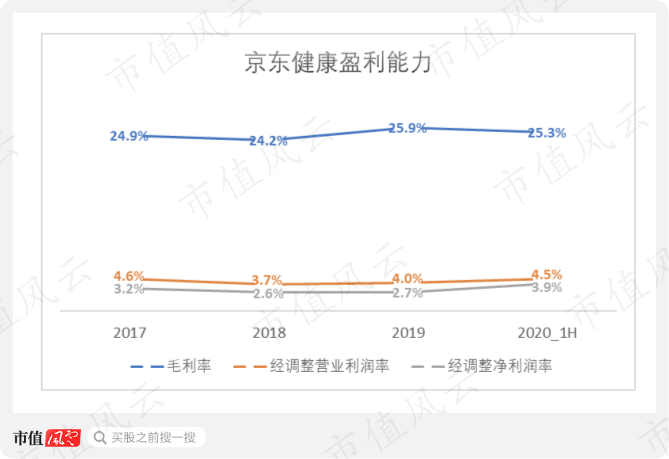

三、京东健康盈利能力更胜一筹

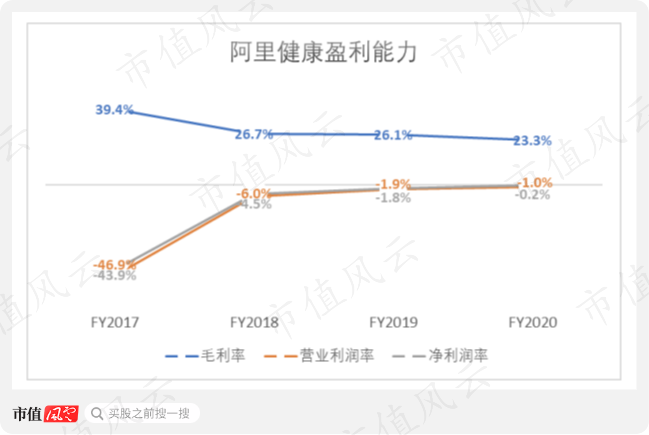

2019年,京东健康的毛利率为25.9%,表现非常稳定。最近三个完整年度,毛利率的平均值为25.0%,和阿里健康25.4%的均值差别不大。

2019年,京东健康的经调整营业利润率、经调整净利润率分别为4.0%、2.7%,连续三年盈利,比阿里健康刚接近盈亏平衡的水平要更胜一筹。

这里的调整项目是可转换优先股的公允价值变动。上市后,可转换优先股将自动转换为普通股。

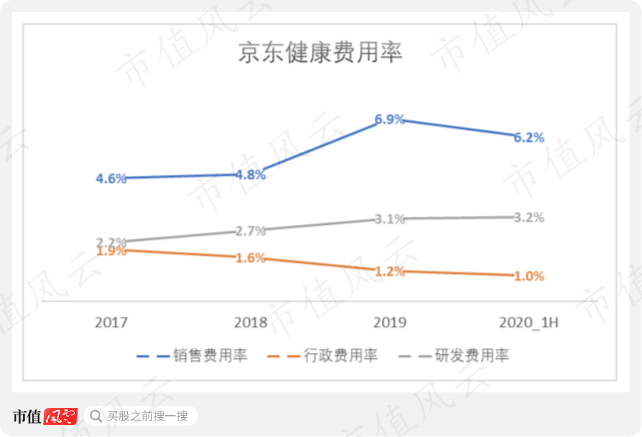

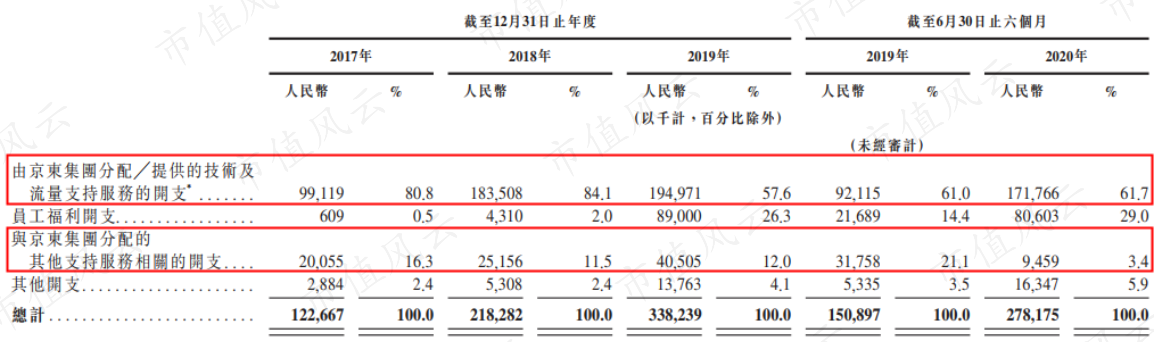

从费用开支来看,2017-2019年销售费用率逐渐提高至6.9%,今年上半年由于疫情下的超预期增长,销售费用率略微降至6.2%,不过仍然是第一大开支。

行政费用率逐年下降,今年上半年只有1.0%,很不错。

研发费用率每年都有轻微提高。

不过公司研发费用的主要部分是由京东提供的技术和流量支持服务开支,所以不要对京东健康业务能力的独立性抱太多期待,其他像行政费用也是一样。

(研发费用细分项)

下面来看公司的历史发展和股权结构。

四、京东持股81%

2014年,京东健康作为京东的独立业务类目开始运营。

2018年11月,上市主体京东健康股份有限公司在开曼群岛注册成立,当时是京东的全资子公司。

2019年,京东把零售药房业务、互联网医院业务转让至公司。

2019年、2020年,京东健康引入2轮战略投资者,为上市做准备。

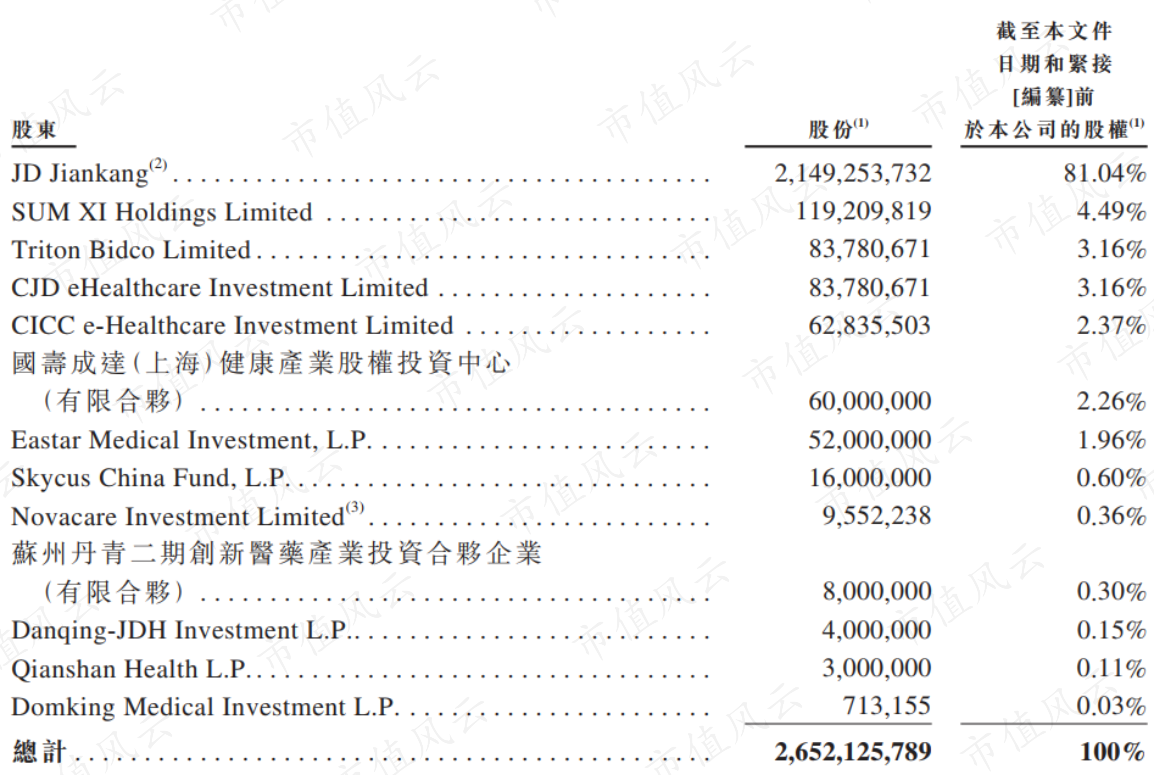

截至招股书发布,京东集团持有公司81.04%的股份,是最大的股东。

排在第二的SUM XI是高瓴资本的子公司,持股4.49%。

其他知名的投资人还包括:中金(03908.HK),间接持股2.37%;中国人寿保险(601628.SH,02628.HK),间接持股2.26%。

五、母公司京东上市前也玩了把吃干抹净

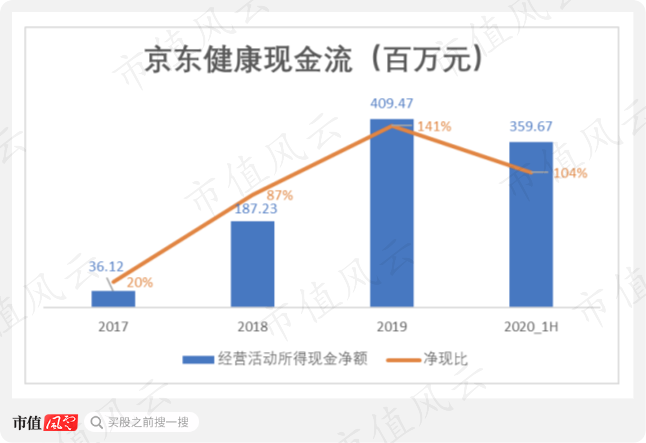

2019年,京东健康的经营活动净现金流为4.09亿元,净现比达到141%。最近三个完整年度,净现比不断提高,主要跟营运资本变动有关,尤其是存货、应付关联方款项的变动。

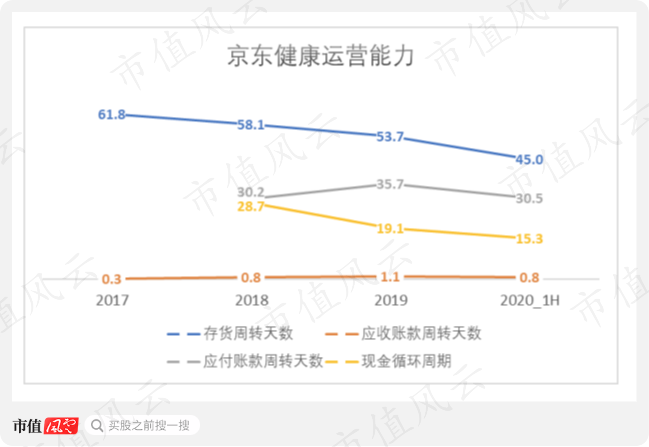

其中,存货周转的速度在不断加快,周转天数由2017年的61.8天降至2019年的53.7天,今年上半年进一步降至45.0天。这反映了公司存货管理效率的提高。

另外,应收账款周转天数非常小,2019年只有1.1天。

结果自然是,现金循环周期不断缩短。

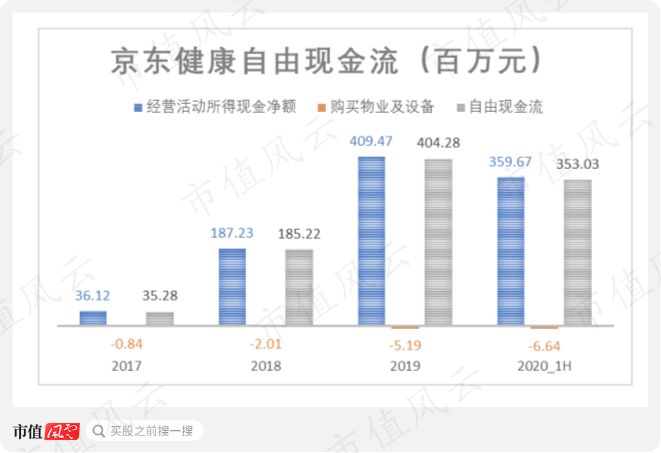

2019年,京东健康的资本开支仅为519万元,自由现金流达到4.04亿元。公司的资本开支一直很小,因为物流仓储等服务都从京东采购。

而且从2017年开始,自由现金流始终为正,表现非常好。最近三个完整年度累计的自由现金流达到6.25亿元。

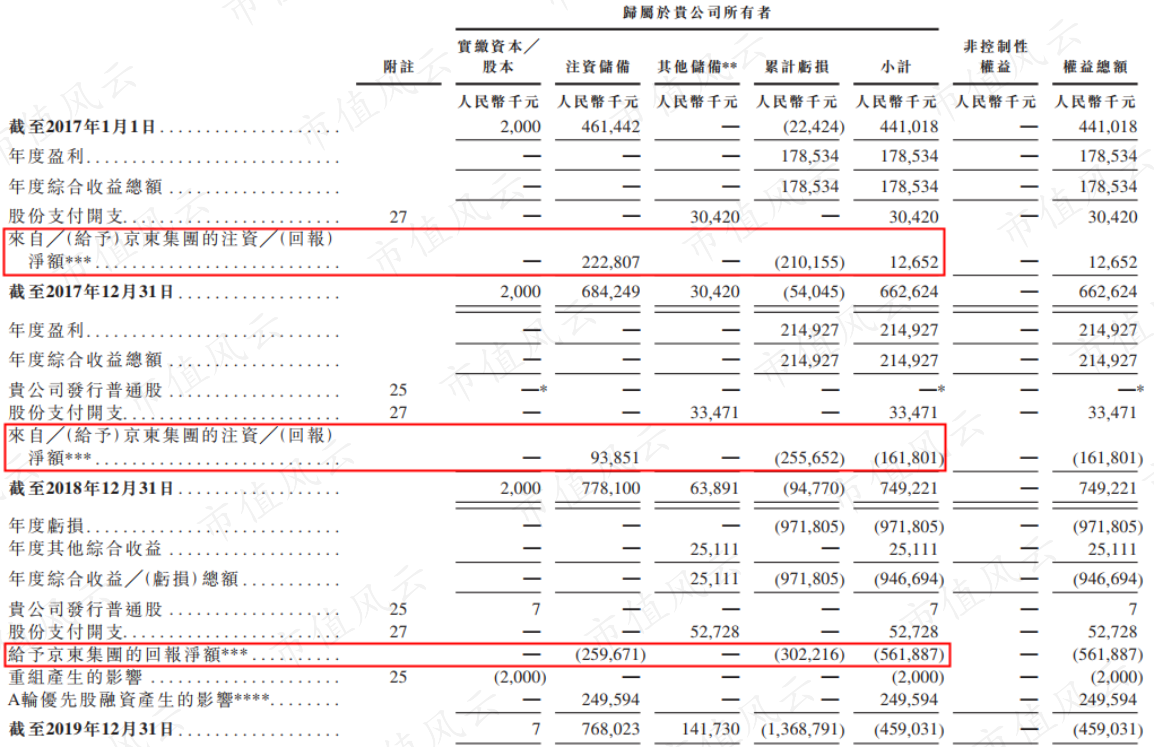

不过让风云君有点意外的是,京东在2018、2019年两次从京东健康取得回报1.62亿、5.62亿元。

这部分没有放在融资活动现金流里面,不过从财报中的相关表述来看,这是类似分红的一种行为。

如果这样算的话,2017-2019年,京东健康累计回报给京东的金额达到7.11亿,超过了同期的经调整净利润6.85亿。

难道京东也会吃干抹净?!

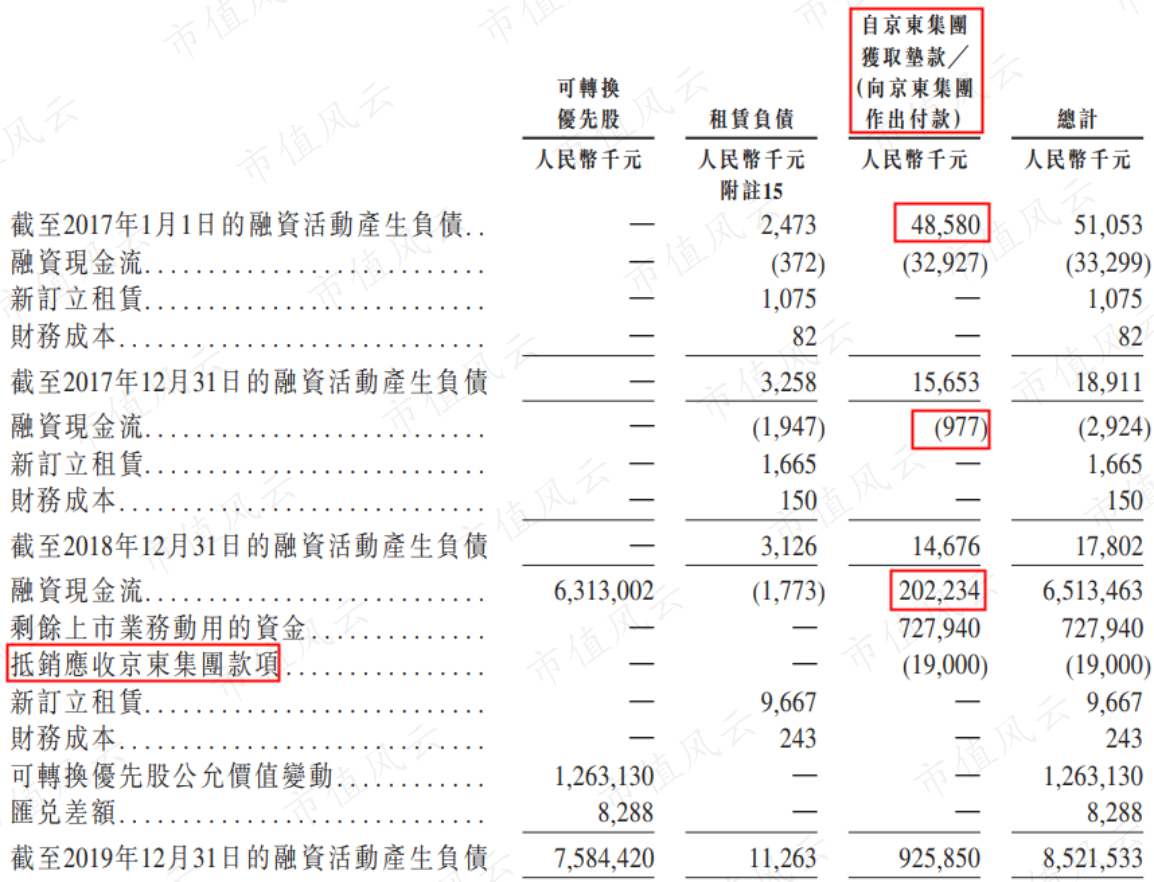

在融资活动现金流中,还有一项是预收京东集团款项。虽然这一项整体上京东健康从京东获取的现金流为正,2017-2019年累计为1.68亿,不过这是与经营活动相关的。

六、上市前引入大量战略投资者,等待变现

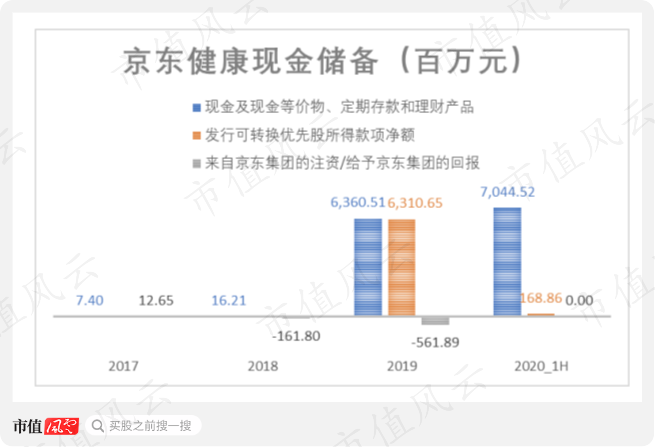

京东健康目前的主要融资渠道是发行可转换优先股。2019年、2020年上半年通过这种方式获得的资金分别为63.11亿、1.69亿。

截至今年6月底,现金及现金等价物、定期存款和理财产品合计达到70.45亿。公司显然不缺钱。

两次优先股融资的主要目的应该还是引入战略投资,从而让后者上市变现。

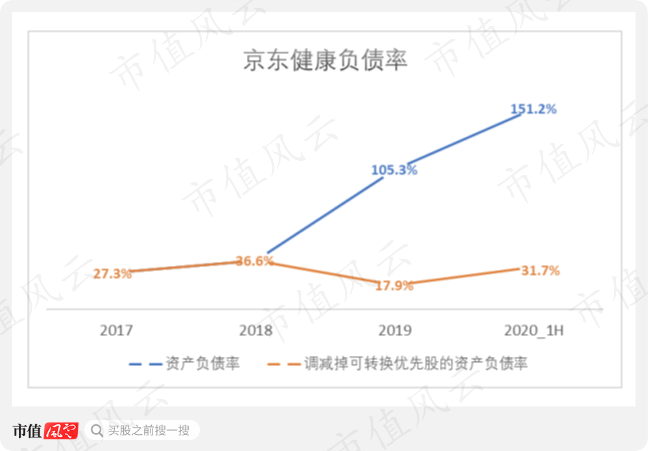

截至今年6月底,京东健康调减掉可转换优先股的资产负债率仅为31.7%,公司没有有息负债。

结尾

从目前的在线零售药房市场份额来看,京东健康自营占9.0%,阿里健康自营占7.7%。两家公司都是该领域的佼佼者。

相比阿里健康,京东健康的盈利能力更胜一筹,营运能力也在不断改善。两家公司也都不差钱。

风云君唯一觉得遗憾的,是公司上市前吃干抹净的行径,实在令人不敢恭维。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复