会员

会员 下载APP

下载APP

由于前一段时间卖了1/3的茅台,为了找承接的股票关注了很多沪市的股票,其中最喜欢的果然还是上海机场,既然看都看了,不写就白给了啊。

由于疫情的问题,我认为只有19年以及之前的财报有看的价值,今年和未来一两年都不具有代表性。

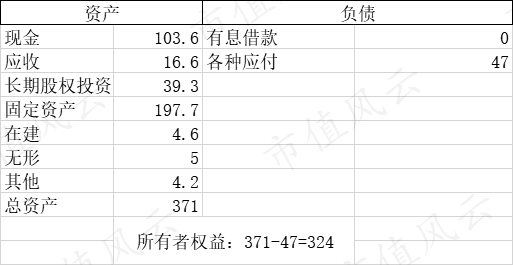

财报里有个0,我特别喜欢。有息负债=0,公司没有加载经营杠杆,没有任何需要支付利息的负债,所有负债均为经营性预收和应付。

公司主营业务突出,营收利润均来源于机场以及其附属的工作,这是一家专注主业且主业经营相当不错的企业,我喜欢。

作为飞机场,让其轻资产运营明显是不现实的,光是买飞机场的地估计一般企业就顶不住了,然后还要有奢华的装修等等。

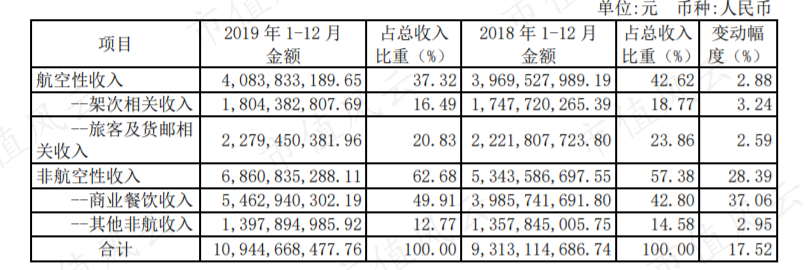

营业收入:

上海机场的营收主要分为两部分

①航空性业务。

②非航空性业务。

先来说航空性收入吧

上海机场,主要运营上海浦东机场。其定位国际航空枢纽,航班侧重国际航班为主。

航空性业务收入分为起降费、停场费、客桥费、旅客服务费和安检费。从收费标准看,高级别机场收费标准较低,低级别机场收费标准较高;大飞机(宽体机)收费标准高于小飞机(窄体机);国际航班收费标准比国内航班收费标准更高。

一般来说,中短程航线会根据售票情况选择执飞机型,这与之前提到的航司"维持客座率"的策略相呼应;远程航线一般都是国际航线,必须采用宽体机执飞,这对机场的收入贡献远高于窄体机执飞较多的国内航线,所以机场的国际航线占比越高,航空性收入的质量就越高。

民航总局对航空性业务的收费标准进行了严格规范,在2007年颁发《民用机场收费改革实施方案》后,在2013年、2017年上调了国内航司的航空性业务收费标准。2019年5月民航总局出台《关于统筹推进民航降成本工作的实施意见》明确提出要降低和规范民用机场收费标准。预计短期内航空性业务收费标准难以再次提升。

而且还有一点,就是现在高铁与高速的修建速度很快,我老家这种二十三线城市都有高铁了,短途出行也不会选择飞机。

综上所述,航空性业务上海机场本身就比其他公司更有优势,因为上海机场以大飞机远途国际航班为主,受高铁高速影响小。

顺带一提,我从小到大只做过两次飞机,分别是03年去北京旅游和03年从北京回来,小学二年级,刚好非典那会,给我放了一个月假,隔离观察。从我的例子其实可以看出来,航空性业务的提升空间也是非常大的。

我认为航空性业务的提升在于我国综合国力的增强,出国大部分都是走飞机,我是没有钱,所以没出过国,没做过飞机,等我赚了千把万的时候,我肯定去日本秋叶原。变相的也是赌国运的行业。

还有就是一个疫情问题,我的观点也很明确:我对国内有信心,对国外真没有信心。国内已经算是恢复的了,但是国外疫苗感觉都没有人敢打,他们自己又防不住,可能到23年国外都有,当然美国那时候可能也已经群体免疫了。如果真的是这样,上海机场未来两年可能是至暗的,因为今年流量跌了一半就处于爆亏的状态了。

然后再来说非航空收入

这是我认为他挂羊头卖狗肉的地方了,因为这一块不仅包赚而且成本非常低。

因为你机场就是要让人休息等飞机的,而且封闭空间能做的事情很有限,狼入户口真的是合适,能坐飞机的都是有钱人啊,花钱大手大脚的,嘿嘿嘿,还是肥羊。

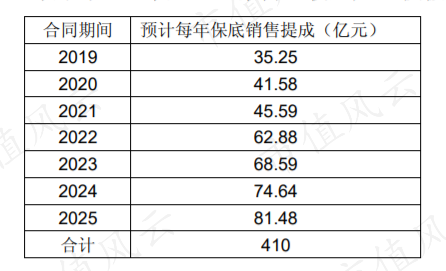

2018年公司与日上免税行(上海)有限公司签订了《上海浦东国际机场免税店项目经营权转让合同》,合同的顺利实施预计将对公司 2019 年至 2025 年营业收入产生积极影响,机场几乎可以算是一个封闭空间,人们在里面能做的事情很有限,然后飞机经常晚点,吃喝消费就变得自然而然了,那么唯一需要关注的就是流量了。

注意这只是保底,也就是说拿低保,如果你卖的多,收入更高。

和上海机场合作的是日上免税,但是日上免税又倍中国中免收购。

根据《关于进一步加强免税业务集中统一管理的有关规定》和《中华人民共和国海关对免税商店及免税品监管办法》等相关规定,我国对免税行业实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”的集中统一管理政策。

目前,我国主要7家获准在口岸和市区经营免税品业务的企业,均为央企或地方国企,中免集团是唯一一家经国务院授权,在全国范围内开展免税业务的国有专营公司。

免税这种东西怎么说呢,本质上是国家让利的行为,不收税让别人赚钱,但是这个别人是谁呢?目前全是国有企业,其实相当于把钱从左手移到了右手,但是带来的好处就是新增了无数就业,产业链上的公司因此而获利得以存活下去。但是这种好事肯定不会留给个人。

所以我认为免税应该不会有重大政策变化。

总结起来的话,上海机场的模式就是用人们无法拒绝的业务来把人都拉过来,然后在他的小黑屋里面不自觉的消费,而从消费抽成和租金来白嫖,前面的业务可以基本维持日常开支,后面的业务几乎不用付出纯白嫖,你说他到底是开飞机的还是开店的?建议改名上海上免。

其实影响我投资的主要是估值和风险。

先说风险吧。

和日上签的有保底,更有提成,只拿保底的金额从今年的业绩情况来说肯定是不够的,因为今年亏钱了。

其实还请牵扯到另外一个问题:卫星厅已经投入了使用。

为什么要建三期和投入卫星厅呢?因为之前7000万人次已经饱和了,得扩建能支持8000万人才可以,而且这还是政府要求的,这下建设好了,总要人维护吧?营业总成本中,较大支出的是人工成本和运行维护成本。

除此之外,还要折旧吧?

也就是说只要疫情不恢复就是四面楚歌,而且三期修建还不能停,还得持续输血。

再来说估值,本来是很好预测的,因为航空业务国家定价,非航空业务与流量线性相关,目前1500以市值对应去年的50利润,30PE不算非常贵,但是我认为还是过于乐观了。今年亏钱,明年我认为还得亏,后年八成还要小亏一点才能恢复正常,但是这个正常也不可能马上就追赶到去年的水平。我觉得恢复后,也就是23年利润才能回到50亿,25倍PE也是1250亿市值。

所以,他跌了有观察价值,他如果涨了,大概只有观察价值吧~

文章再不更我都怕掉粉了,本来就没多少人...

回复

回复