会员

会员 下载APP

下载APP

作为A股股王和贵州省财政的重要支柱,一个合格的茅台研究员从来不能仅仅局限于商业与经济层面看待茅台酒厂的经营情况,更应站在政治经济学的维度去思考问题。

2020年贵州省GDP1.8万亿元,贵州省政府2020年一般公共预算收入1800亿元,财政总收入3000亿元。贵州省预算报告显示,截至2019年末贵全省政府债务余额9673.38亿元(一般债务5945.73亿元、专项债务3727.65亿元)。

除此之外,据公开资料可以查询到的贵州城投债存量规模不低于3000亿元,其他金融机构贷款、信托非标融资、票据贴现、供应链融资等非公开信息统计债务情况不一而足。

试想一下,贵州茅台集团、贵州省国有资本运营公司、贵州酒厂技术开发公司合计贵州省国资持有60.75%股权的,2.3万亿市值的,贵州茅台(600519.SH)这个上市公司对于贵州省政府意味着什么?对于“城投信仰”意味着什么?

1934年10月至1936年10月进行的红军两万五千里长征奠定了新中国建立的基础,20世纪初曾长期被龙头企业“四川五粮液”主导的国内高端白酒市场,在一个个“红军路过赤水河拿白酒清洗伤口”“尼克松访华国宴”“国酒”的品牌宣传下,贵州茅台成就一代酒王“液体黄金”。

试想一下,曾经一度被打上“军队酒”“政企酒”“腐败酒”标签的飞天茅台,在2012年“塑化剂事件”和“中央八项规定”双重打击下,历经多年努力才走出“消费升级”的增长逻辑。在今天这样一个强调“共同富裕”的时代背景下,每天充斥媒体报端“经销商炒茅台一年挣千万”“万人排队哄抢天价茅台”的新闻,对于贵州茅台的公司定位和“讲政治”的中共贵州省委厅局级干部的贵州茅台掌门人意味着巨大的达摩克利斯之剑,战战兢兢如履薄冰。

什么是茅台的两难?

业绩和政绩的平衡木,就是贵州茅台最大的两难。

资本市场看业绩。

确实有资金短期炒作,但价格围绕价值波动的基本逻辑总是成立的,在A股市场,“业绩增长”就是最大的价值,无数资金蜂拥为业绩增长买单。报表发布是第一层,市场预期是第二层,头部资金预测到市场的预期是第三层,我预测到头部资金预测到市场预期是第四层,层层内卷其乐无穷。但假如你没有增长,或者是市场预测你没有增长,甚至是市场预测到你主营业务下游销售市场没有增长,那么不好意思,市场抛弃你与你毫无关系(某力董大姐:“你干脆点我名算了”)。

想做好业绩,传统思维无非是量和价两方面入手。

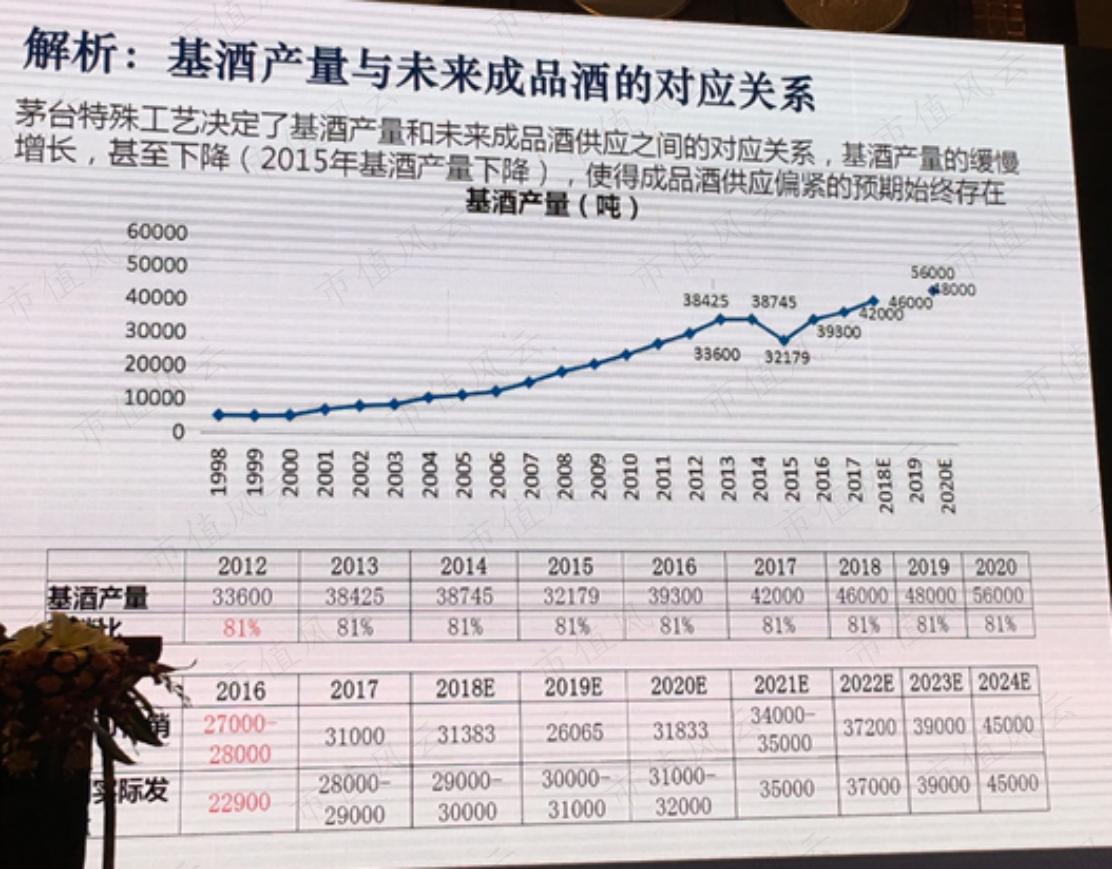

从量来看,茅台的主营产品(飞天茅台酒)非常特殊,短期产能供应非常有限,每年的业绩增长基本可以从5年前的基酒产量线性推导出来,短期产量无法提升。

从价来说,茅台自上一次提价(2018.1)已经过去接近4年时间,从时间间隔和市场价格上涨幅度来看确实有提价空间。但是成价格败价格,1499元的零售指导价一瓶难求,市场普遍零售价格超过2500元,如果提出厂价,如何提,提多少,怎么提,是个大问题,全市场甚至包括中央政府和全国媒体都很关注。

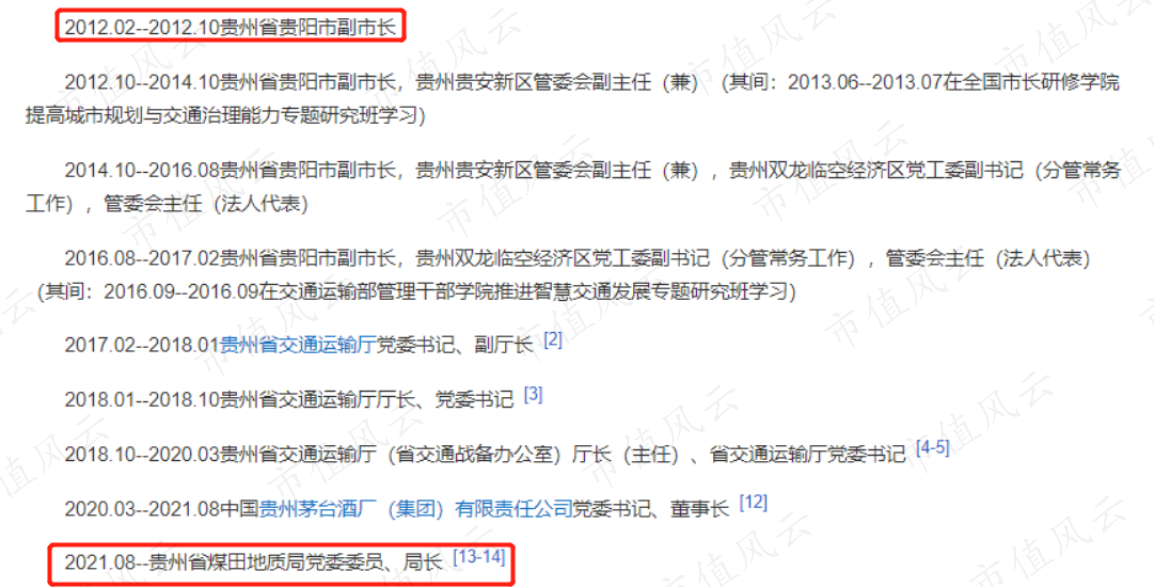

原贵州省交通厅高厅长来茅台后就面临这样的问题,想涨价又不敢涨价,怎么办?飞天暂时不好动,高厅长提出的业绩突破方向是高端酒、精品酒和系列酒。

另一方面从销售政策上,推动“开箱令”执行100%开箱销售政策;宣布将2020年可售茅台酒全部投放市场,实现库存清零;

同时联合各地市场监察部门强制要求1499零售价销售,以至于市场段子满天飞。

效果怎样咱不敢说,但对于1972年出生,40岁即出任省会贵阳市副市长,45岁升任贵州省交通厅党委书记的高厅长来说,遭人民日报下属《学习小组》点名《茅台酒凭什么成为官场腐败硬通货?》“酒是用来喝的,不是用来炒的”从而引起当日股价闪崩-8%,实在不是一件值得举杯开茅台的高光时刻。

不管怎样,祝49岁的高厅长,哦不,应该是高局长,履新事业单位贵州省煤田地质局,工作顺利。

资本市场看业绩,政治生命看政绩。

政治经济学,经济总是离不开政治,国营茅台酒厂怎么搞,归根到底还是个政治问题。

2021年9月23日,65岁的贵州茅台原董事长、省政协第十二届贵州省委员会经济委员会原副主任袁仁国以受贿罪判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产。

2021年9月24日,47岁的贵州省原能源局党组书记、局长丁雄军履新贵州茅台董事长职务。

茅台掌门人,不是那么好做的。两个前任分别用他们的人身自由和政治前途给新任丁董事长敲响了警钟,战战兢兢如履薄冰。

曹随萧规佛系躺平,厅长到局长的前车之鉴估计交接晚宴都没好好喝酒;

大刀阔斧利益纠葛,无期徒刑的判决公告与履新之间没有那么多的巧合。

如何做,考验丁董事长的政治智慧和经营头脑。

新官上任三把火,2021年10月25日履新第二天,首先叫停“开箱令”,前任高局长的“创新举措”。

高局长“开箱令”的本意想法是好的,通过要求100%开箱销售来强制经销商增加零售供给,从而达到抑制价格上涨的目的。但是就好像前些年土地招拍挂强制要求开发商配套保障房、租赁住房面积的政策相似,在市场狂热追涨的过程中,100%开箱带来的最直接效果就是“整箱产品”供给大量减少,并且直接强化了全社会对于茅台供不应求还会上涨的价格预期,导致茅台价格一再突破新高,媒体炒作“共同富裕”“酒喝不炒”,造成了极坏的社会影响。

“取消开箱令”,收藏级整箱供给多了,茅台终端价格应声下降;

“茅台酒回归商品属性”,商品属性暗含着出厂价可能调整,资本市场股价应声大涨,几乎冲击涨停板;

万众瞩目下,茅台新任董事长履新政治正确+资本市场双丰收,成绩斐然未来不可限量。

加油,丁董事长,下一个难啃的骨头要来了。

提价or 不提价,That’s a question.

首先给可能不熟悉的读者一些背景知识,$贵州茅台(600519.SH)$ (股票代码:600519.SH)全称贵州茅台酒股份有限公司(下称“茅台上市公司”),其控股股东为中国贵州茅台酒厂(集团)有限责任公司(下称“茅台集团”)。

茅台上市公司最广为人知的产品是53度飞天茅台酒,出厂价969元/瓶,建议零售价1499元/瓶,市场实际零售价格2500-3500元/瓶。实际零售价与出厂价之间的差价超过1500元/瓶,这些差价的利益获得者都是茅台中间流通渠道批发商、经销商等,和茅台上市公司业绩没有关系。

所谓资本市场广泛讨论的“茅台涨价”问题,核心是提高969元/瓶的出厂价格。在长期供不应求的,产量受限的前提下,飞天茅台酒生产量=销售量,出厂提价=净利润上升,这也就是很多投资者追捧茅台的直接原因。茅台上市公司2.2万亿市值,500亿净利润,市盈率PE倍数44倍,简单拍脑袋想茅台涨价一倍1938元/瓶也原低于市场实际零售价,依然供不应求,啪,1000亿净利润,市盈率PE倍数22倍,显著低估。当然中间还有很多包括系列酒等细节问题,但整体就是市场认可的价值逻辑,也是茅台管理层广泛被市场诟病的问题。

这大家都能看出来的问题,为什么不提价呢?

抛开“共同富裕”大背景下,提价会不会进一步扩大“天价茅台”这个问题。另一个重要原因,茅台上市公司年度报告披露2020年全年茅台酒销量34312.53吨,每吨大概2000瓶,也就是大概销售茅台酒6862万瓶。历年茅台酒产能有限,产销量比较稳定,基本每年都有5000万瓶茅台销往市场。

请问,这每年5000万瓶茅台到底有多少被人打开喝掉了,又有多少被人(批发商、经销商、企业者、个人等等)收藏起来了?

没有人准确知道,因为他们其实没有清晰泾渭之隔,很多人“收藏”不是因为大家都是老酒鬼,家里地方大喜欢存酒,而是因为市场大家都预期茅台酒可以“抗通胀”“保值增值”。

但就好像中国房产市场一样,在一个不断上涨买涨不买跌的10年、20年的大趋势中,每个人都说自己是“刚需”,但个别时候比如08/09年的深圳,一旦房价开始下跌或者趋势预期反转,大家争相抛售房产,所有的“刚需”都不见啦,后面不得不用“0首付”来鼓励大家买房拉动经济。

这些所有的“收藏需求”就好像蓄水池一样,调节着茅台生产、销售与实际开瓶消费之间的价格平衡。

茅台管理层不敢涨价,不知道该如何涨价,涨多少价,一个非常重要的原因就是因为怕压缩中间利润导致市场整体预期改变,从而造成“蓄水池”损坏,直接打破价格平衡,造成茅台上市公司长期业绩的不稳定。毕竟,很多机构追捧茅台,将各类优秀企业命名为“某茅”的原因就是茅台上市公司业绩可预期的稳定性极高,享受中国资本市场最高的“稳定性溢价”。这种稳定溢价是茅台股价的重要支撑,甚至直接影响贵州省财政的评级,没有贵州省干部承担的起其被打破所可能产生的惊涛骇浪,所以,2018年至今马上要4年了,没有管理层敢涨茅台出厂价。

他来了,他来了,他带着“既要又要还要”的政治使命来啦!

又是丁董事长,他带着“曲线涨价”的方案计划来啦!

2022年1月18日晚,备受关注的茅台1935的上市发布会在中国酒文化城“源远流长”广场举行,是继贵州茅台酒(珍品)、虎年生肖酒后,贵州茅台推出又一重磅级新品。茅台1935市场零售指导价格为1188元,是茅台股份重磅推出的品饮雅鉴级产品,更是“茅台酱香、股份出品”中的重量级成员。

据调研资料显示,茅台1935中包含80%来源于和义兴产区(即“系列酒”基酒)同时包含20%核心产区(即“飞天茅台”基酒),有望成为“最接近飞天口感的”茅台新产品。同时与传统系列酒即茅台“王子酒、迎宾酒、汉酱”等不同,茅台1935就以“茅台”为名后缀“1935”更类似一种年份或规格的形容,给人一种“茅台”两字品牌带来的高端奢侈感,有望打破王子酒、迎宾酒等无法登陆高端饭局酒局的尴尬。

我理解这是一种飞天茅台涨价不能前提下的变相提价。

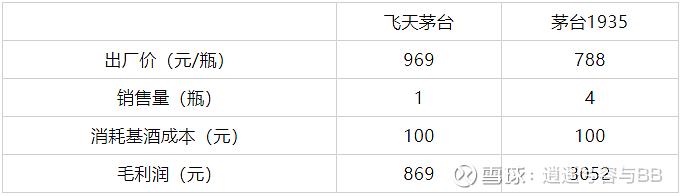

茅台股份公司90%+毛利率,茅台酒工艺的核心以及收入产能供应的咽喉在于5年前的核心产区基酒,我们可以认为系列酒物料成本为0,忽略不计。

也就是说,相比较1份基酒生产1份飞天茅台,通过1:4的调配比例生产茅台1935,厂家(茅台股份公司)的净利润可以增长3倍以上。

2021年预估茅台股份公司销售收入1090亿元,净利润520亿元,同比2020年增长12%。

供应2021/2022年成品酒的2017年基酒产量比2016年基酒产量增加了2700吨(yoy+6.8%),若该部分增量基酒全部用于1:4生产茅台1935,预计可以增厚股份公司出厂利润165亿元(yoy+31.7%)。

站在2022年2月底茅台市值2.26万亿,按2021静态市盈率43.5倍,按一般广泛预期2022年+17%利润增速,2022E市盈率37倍;若按以上茅台1935增厚业绩,2022E前瞻市盈率33倍,2023E前瞻市盈率25倍。

起视四境,谁可匹敌?

综上所述,“既要又要还要”的丁董事长,加油鸭ヾ(◍°∇°◍)ノ゙

回复

回复