会员

会员 下载APP

下载APP

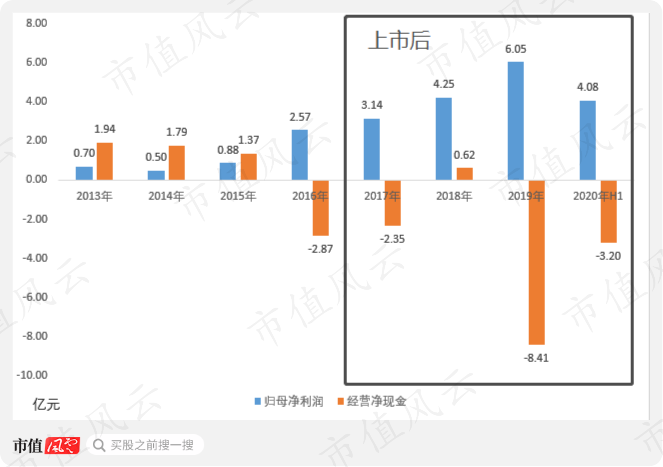

不久前,有投资人在易互动平台询问一家上市公司:为何年报及一季报成绩优异但经营净现金一直是负数,而且金额巨大,是否具有合理性?

公司董秘认真积极,洋洋洒洒回复了近500多字,核心意思是对于快速成长的公司经营现金流有压力不是在正常不过的一件事,期待与智慧的、相信并理解公司的股东一起成长。

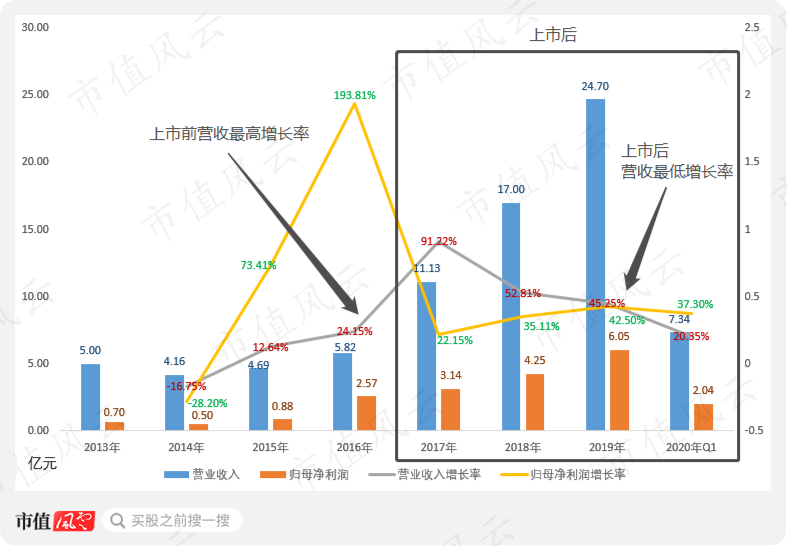

一、上市后营收增速翻倍,势头猛的吓人

这家公司就是健友股份。

有别于那些沾染上市综合症的企业,健友股份2017年7月上市后才迎来自己的高光时刻。

有趣的是,公司上市前营业收入增长率最高不过24.15%,而上市后营业收入最低增长率也有45.25%,好的仿佛不像是同一家公司:

2016年,健友股份归母净利润大幅增长193.81%,远超同期营业收入增长率。

根据公开信息,主要原因是当年以50万美元的价格收购了赛进(中国)制药有限公司(以下简称“塞进中国”)100%股权,而赛进(中国)可辨认净资产公允价值份额为1.1亿元,因而确认了1.07亿元营业外收入。

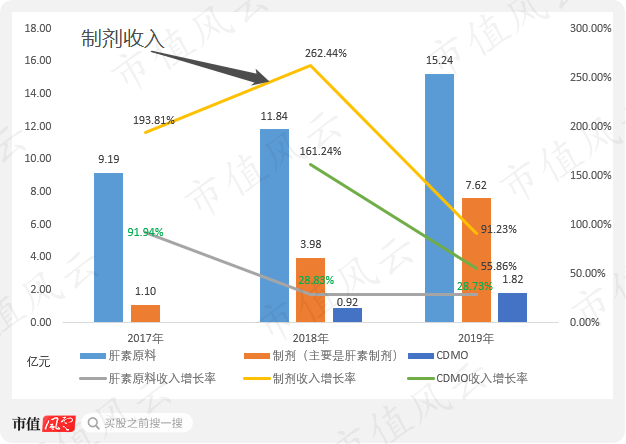

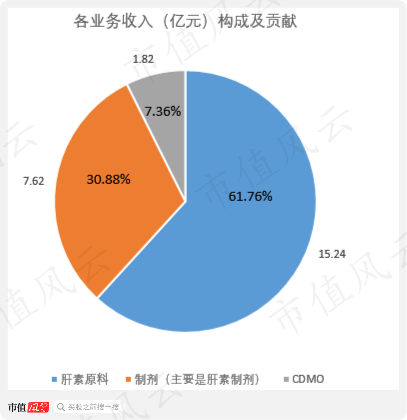

制剂(主要是肝素制剂)收入是健友股份上市后营收增长最快的业务,每年保持超高的增长率,2016年至今年复合增长率173%,势头猛的有点吓人,2019年贡献了30.88%的收入。

肝素原料则继续发挥业绩压舱石的作用,近两年收入增长接近30%,2019年贡献了公司超过60%的收入。

介绍到这,健友股份的主业轮廓已基本清晰:肝素原料、肝素制剂以及CDMO业务。

CDMO业务主要由赛进(中国)负责,收购完成后,赛进(中国)后更名为“健进制药有限公司”。

二、我国肝素产业国际竞争地位略显尴尬

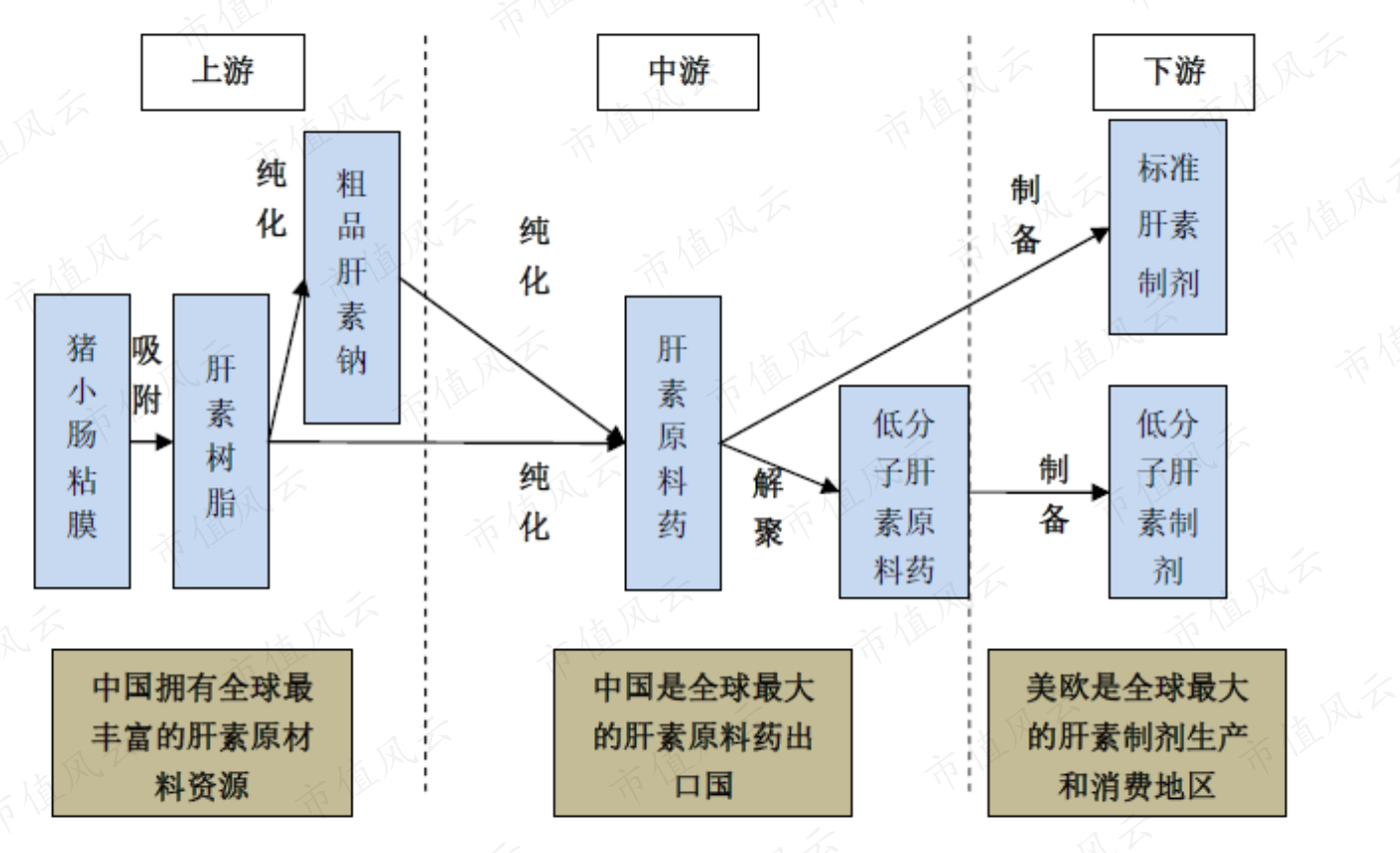

肝素因最早从肝脏发现而得名,天然存在于肥大细胞,主要从猪小肠粘膜提取。

生猪小肠粘膜中提取并制成的是肝素粗品,含有杂蛋白,不能直接应用于临床治疗,需进一步提取纯化加工成肝素原料药。肝素原料药可直接用于制成标准肝素制剂,或进一步加工制为低分子肝素原料药,最终制成低分子肝素制剂。

标准肝素制剂和低分子肝素制剂均可直接应用于临床上治疗抗凝血和抗血栓。较标准肝素制剂,低分子肝素制剂药效更好,副作用更小,当然也更贵。

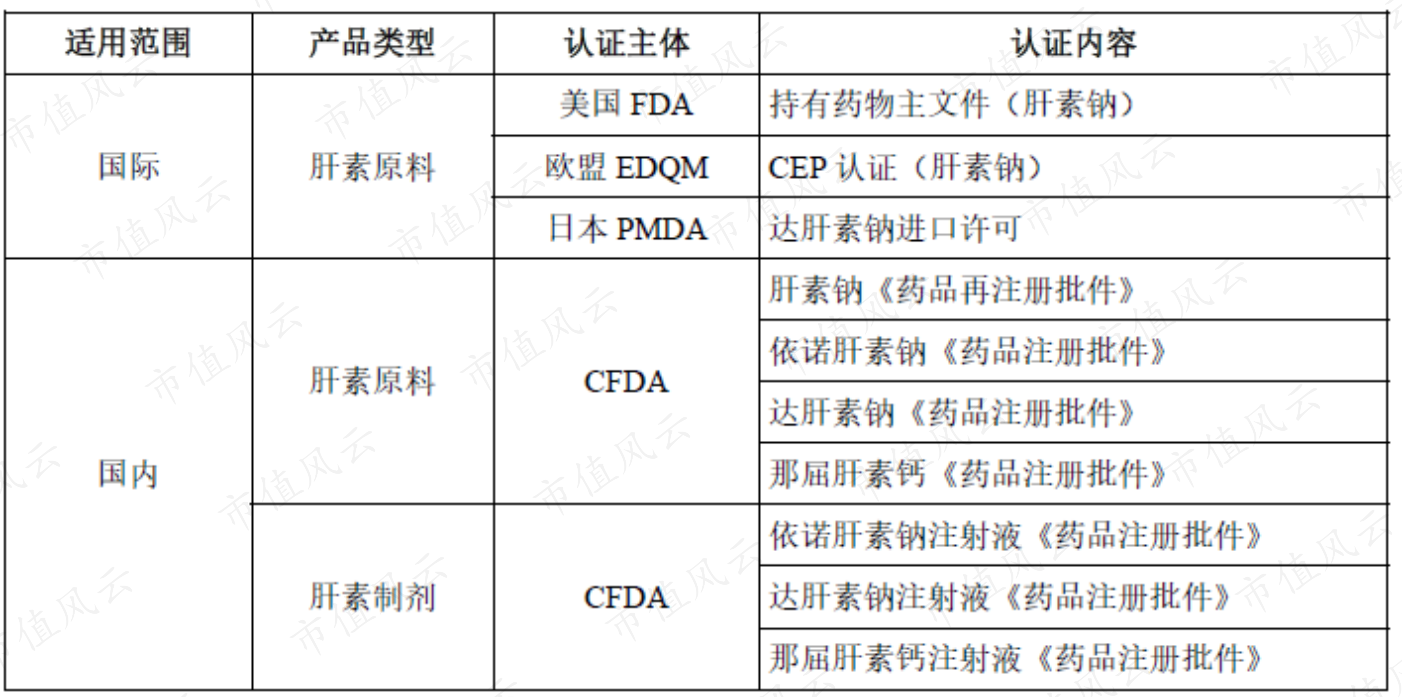

依诺肝素钠、达肝素钠、那屈肝素钙是三大主流低分子肝素制剂,在上市时,健友股份就已经取得CFDA对包括依诺肝素钠注射液、达肝素钠注射液和那屈肝素钙注射液在内的主要低分子肝素制剂品种的《药品注册批件》。

(来源:健友股份招股书)

截至目前,国家发布的带量采购目录中,健友股份肝素类产品尚未在列。

1、我国是全球最大肝素原料出口国

我国生产并消费了全世界约50%的猪肉,肝素粗品又主要从猪小肠提取,因此我国天然拥有全世界最丰富的肝素原材料资源。

(来源:健友股份招股书)

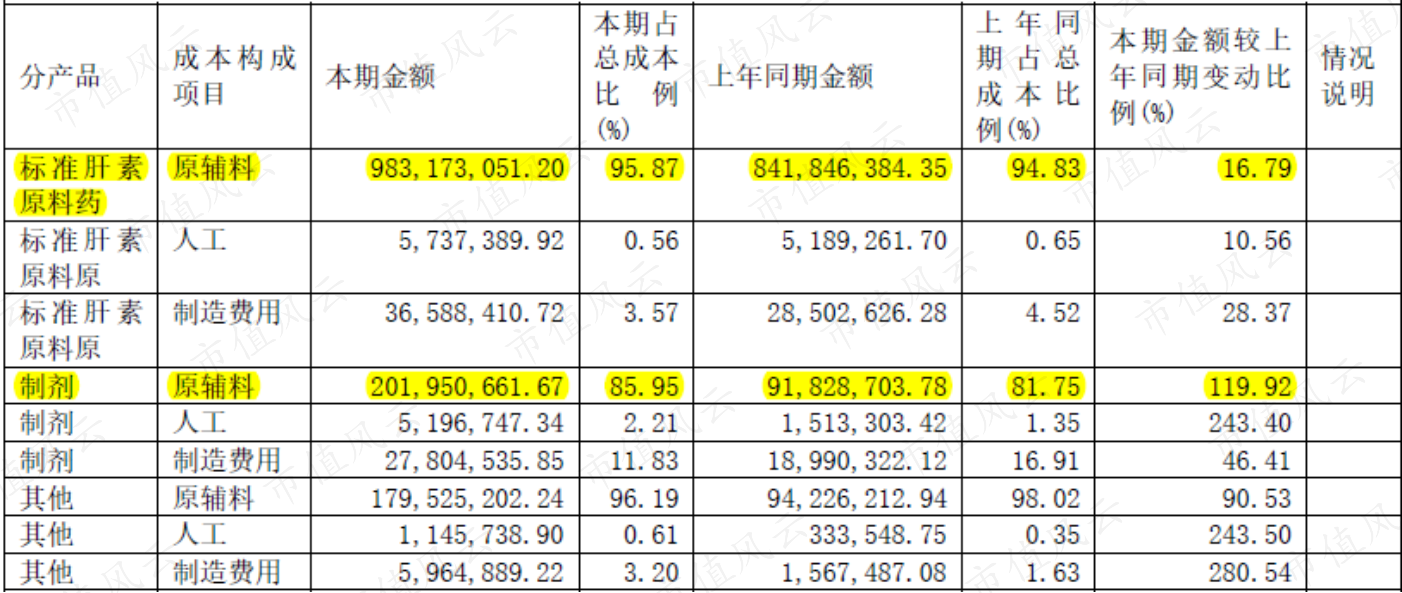

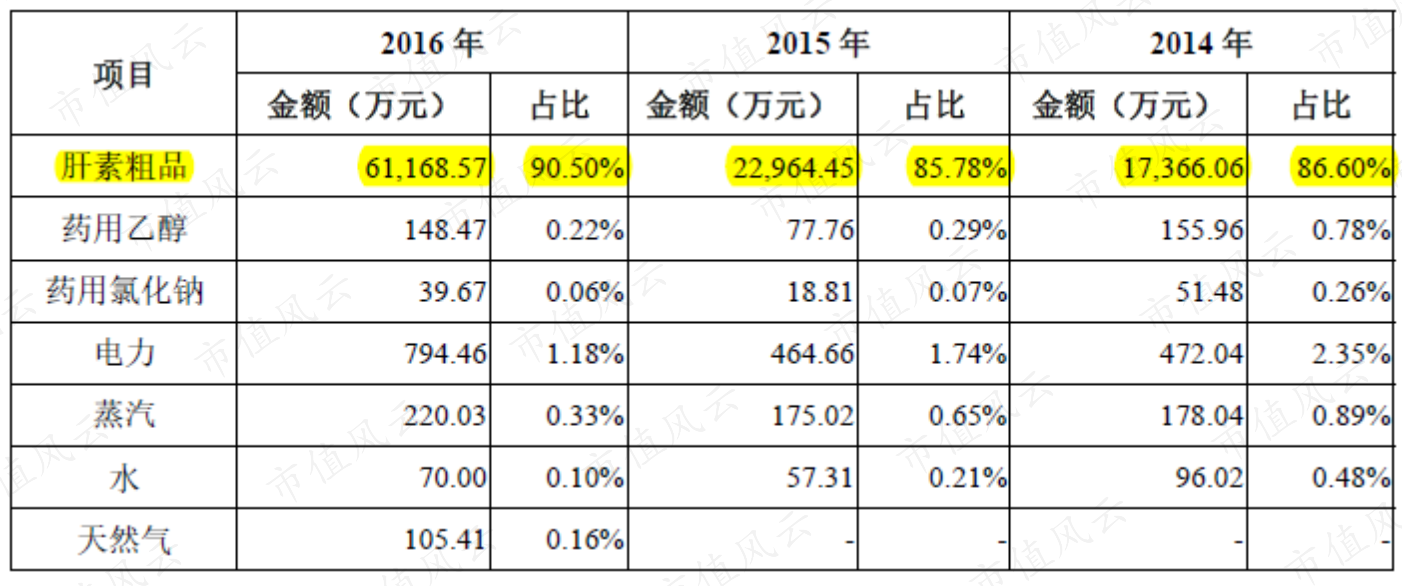

无论是标准肝素原料药还是肝素制剂,肝素粗品均是其主要成本。

2018、2019年,原辅料占健友股份标准肝素原料药产品成本的95%左右,占肝素制剂产品成本的85%左右,如下表:

(来源:健友股份2019年年报)

而根据招股书,肝素粗品是健友股份对外采购的主要原材料,占外采总金额的90%。

资源孕育机会,早在健友股份2017年上市前,已经有常山药业、海普瑞等4家公司在2010年左右先后上市。

就肝素业务(包括原料药和制剂)纯度而言,健友股份、常山药业、海普瑞三足鼎立,2019年三家公司肝素类业务营收规模均超过20亿元,收入贡献超过7成,如下表:

而东诚药业和千红制药均未披露其肝素类业务具体收入,因此后文涉及的同行对比数据以上表中三家公司为主。

2、国产肝素制剂主要在国内销售,全球肝素制剂主要由欧美企业生产

虽然健友股份、常山药业、海普瑞主业均是肝素业务,但常山药业更侧重低分子肝素制剂,健友股份和海普瑞更侧重标准肝素原料药。

一般来说,对外出口的都是标准肝素原料药,内销的都是低分子制剂。

(数据来源:choice数据及各公司年报)

肝素制剂位于产业链下游,毛利率更高,海普瑞、健友股份近几年均在积极延伸拓展自身的肝素制剂业务。

但稍显尴尬的虽然我国是全球最大肝素类产品出口国,但出口的都是肝素粗品、肝素原料等原料药,国内公司生产的肝素制剂主要还是在国内销售,只有少量出口。

全球肝素制剂生产企业主要为美欧国家的大型制药公司,我国临床使用的肝素制剂,特别是低分子肝素制剂,国外厂商也占有很大份额。

咱们接着高增长来说,健友股份上市营收增长的这么优异,是同行都这么亮眼吗?

接下来风云君将通过业务板块分析,带大家一起刨根问底。

三、行业对比揭示健友股份肝素原料药业务高增长原因

如上表:

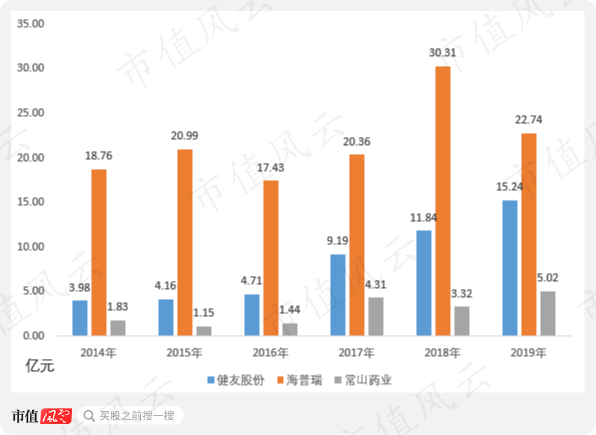

健友股份肝素原料药业务由2014年的3.98亿元增长至2019年的15.24亿元,增长了283%,有了和海普瑞一较高下的底气;

海普瑞的肝素原料药业务自2014年至今营收规模维持在20亿元上下,几乎没有明显增长,这与海普瑞将部分肝素原料药产能用于生产毛利率更高的肝素制剂有一定关系;

常山药业更专注国内低分子肝素制剂市场,核心产品是低分子量肝素钙注射液,主业侧重不同。

一般来说收入的增长有价格的作用,有销量的作用,健友股份收入增长是什么原因呢?

先来看单价,粗品肝素的价格在2016年触底后开启新一轮的反弹,从而带动肝素原料价格的持续上涨。

1、肝素粗品价格上涨带动肝素原料价格上涨

从销售单价来看,自2016年开始,粗品肝素的采购价格逐年上涨,由不足1万元/亿单位上涨至2019年9月份的3.5万元/亿单位,涨幅超250%。

(来源:健友股份2019年发行可转债反馈意见回复稿)

2019年,受非洲猪瘟疫情叠加环保趋严等因素我国生猪出栏量暴跌,肝素粗品价格继续上涨,由年初的2.4万元/亿单位上涨至2020年6月份的5.7万元/亿单位左右,涨幅超100%。

(来源:常山药业2019年年报问询回复函)

在粗品肝素价格上涨带动下,肝素价格由2014年的约4,000美元/亿单位上涨到2019年底的8,976.83美元/亿单位,肝素出口价格上涨超过100%,较2018年同期增长45.82%。

2、肝素原料药供给偏紧,但海普瑞竟然存货积压

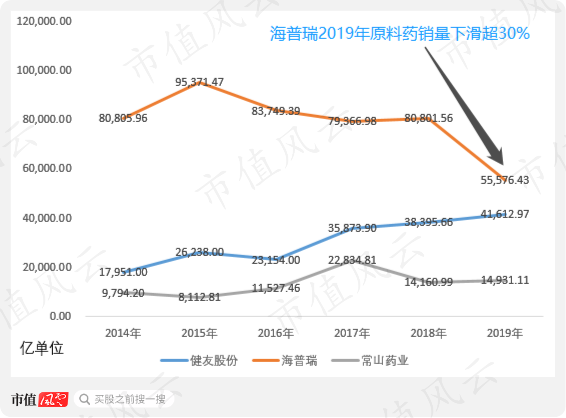

从销售数量来看,自2014年开始,健友股份肝素销量逐年上升,销量增长了131.81%。而海普瑞2014至2018年肝素原料药销量基本稳定在8万亿单位左右。

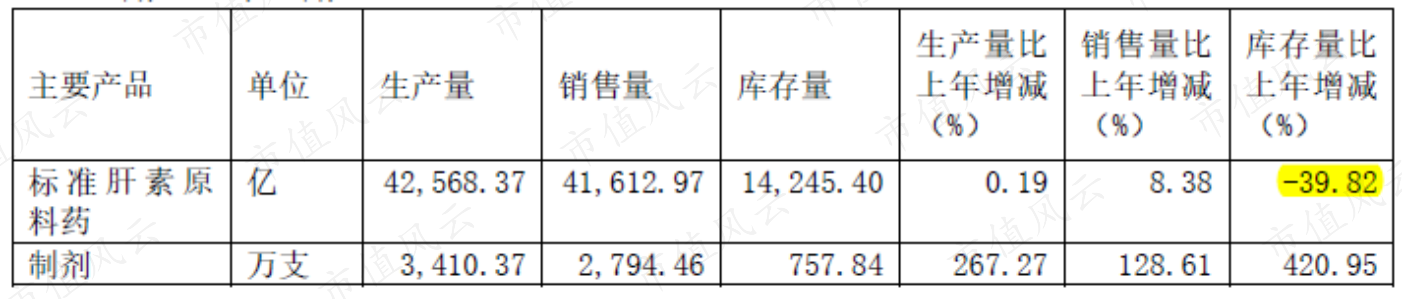

2019年,海普瑞肝素原料药下滑31.22%,除将更多的原料药用于生产肝素制剂外,肝素原料药库存较2018年积压明显也是另一个主要原因,其库存量较2018年增长45.09%。

而2019年,健友股份肝素原料药的年末库存下降了39.82%,常山药业肝素原料药库存下降了46.63%。

健友股份、常山药业肝素原料药销量持续增长,且库存下降近40%,说明市场存在增量空间且需求巨大,而海普瑞2019年末肝素原料药的积压,说明其肝素原料药销售遇阻。

健友股份凭什么拿下了市场,而海普瑞又因何丢掉了市场?

是因为健友股份卖的便宜吗?

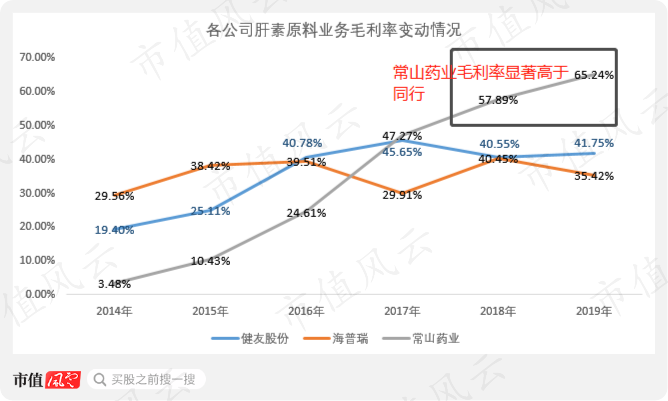

3、常山药业单价最低,毛利率却最高

与海普瑞相比是的,但销售单价最低的竟然是常山药业。而且一直是最低的。

另一方面,尽管常山药业销售单价是最低的,但近两年毛利率竟然是最高的,而且高的不是一点半点,2018、2019年均较健友股份和海普瑞高出20个百分点。

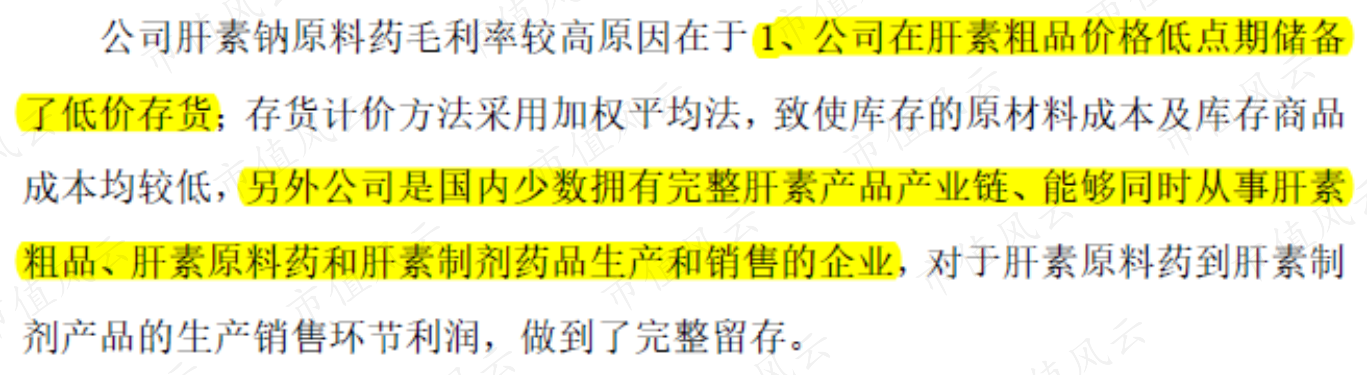

据常山药业对交易所2019年年报问询函回复,毛利率之所以显著高于同行是因为两个原因:一是主动在低点储备粗肝素,二是产业链完整。

但健友股份和海普瑞的肝素原料药产业链同样完整,所以常山药业毛利率可以胜出的关键就是在肝素粗品价格低点主动储备。

这又是体现肝素行业公司管理层能力的另一个指标,甚至可以说是行业最核心的指标:粗品肝素存货主动管理能力。

4、“存货主动管理”,肝素行业最核心的管理能力

据健友股份对交易所的回复:

在健友股份现有的储存条件下,肝素粗品的质保期可达到10年以上;

发行人生产的标准肝素原料每三年需进行一次复检,复检合格可以继续存放,通常质保期也在10年以上;

肝素制剂产品质保期为2-3年。

肝素粗品以及标准肝素原料超过10年以上的保质期,为存货的主动管理提供了机会。这也成为了考验管理层能力分水岭。

2016年还没上市时,健友股份就根据肝素粗品市场供需变动及下游客户需求积极调整存货,其2016年底肝素粗品的库存规模就可以满足2017年全年预计生产用量。

(来源:健友股份招股书)

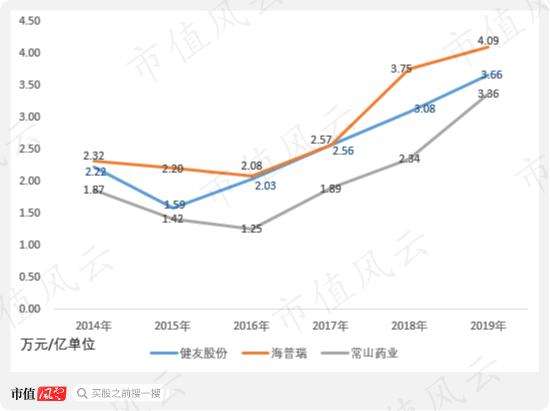

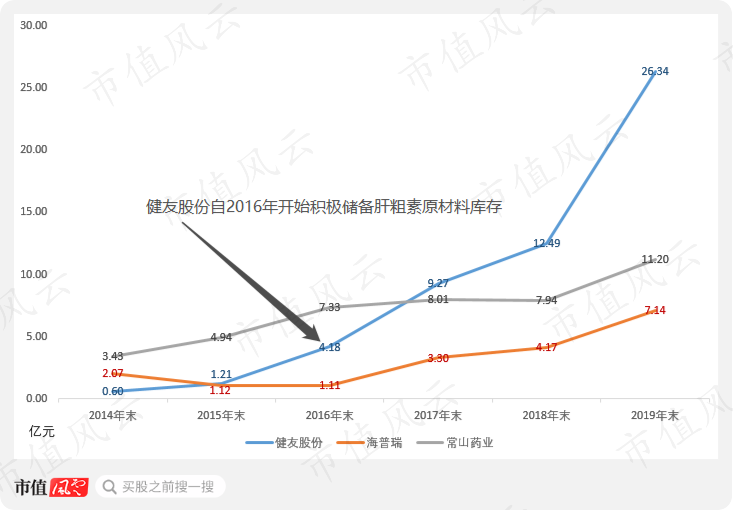

自此之后,健友股份每年年末储存的粗品肝素价值都是三家公司中最高的,而且远远把海普瑞和常山药业甩在身后,如下图:

至2019年末,健友股份储存了价值23.34亿元的原材料,是常山药业的11.25亿元的2.35倍,是海普瑞7.14亿元的3.69倍。这可能也是市场给予了健友股份同类公司最高估值的一个主要原因。

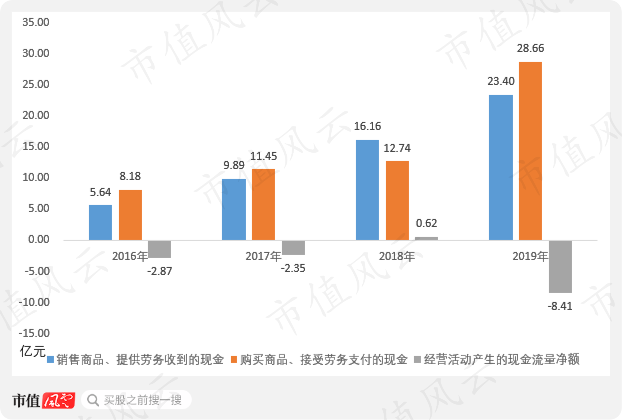

回到开头投资者关心的健友股份高增长但现金流比较差这个问题,主要原因就是挣的钱都被用到存储核心原材料粗品肝素了:除2018年外,健友股份每年购买原材料支出都超过当年销售回款,经营现金流为负数也在所难免。

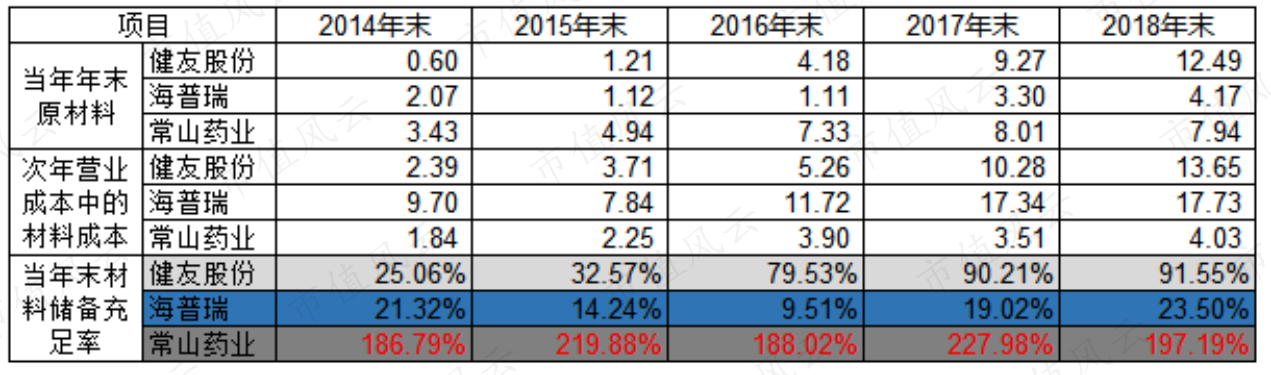

风云君用一个叫做“原材料储备充足率”的指标来衡量上述3家公司的肝素粗品储备情况,即在不考虑年末半成品及产成品的前提下,当年末肝素粗品储备较次年实际耗用量的储备充足情况。

原材料储备充足率=当年年末存货中的原材料÷次年营业成本中的材料成本。

用该公式计算三家公司各年年末肝素粗品储备充足率,结果如下表:

2019年之前,海普瑞基本不主动储备肝素粗品;

健友股份自2016年主动管理存货来,当年末储备的肝素粗品原材料基本满足次年生产需要;

常山药业每年年末储备的肝素粗品基本够未来两年使用,2019年当年,常山药业实际使用的肝素粗品是其2017年采购的,从数据也可以看出这点。

2017年末,常山药业存货中核算的原材料为8.01亿元。2018年,其营业成本中的原材料成本3.51亿元,2019年,其营业成本中的原材料成本4.03亿元,合计7.54亿元。这表示常山药业2018、2019年两年都没有把2017年末储备的原材料消耗完。

总结来看,健友股份肝素原料药业务营收高速增长主要是其主动存货管理导致的。

值得给管理层点赞。

四、健友股份制剂业务增长源于上市前布局产能的释放

踏足下游制剂行业是每一个肝素原料药企业的梦想,健友股份也不例外。

1、上市后制剂产能逐渐释放是收入增长的主要原因

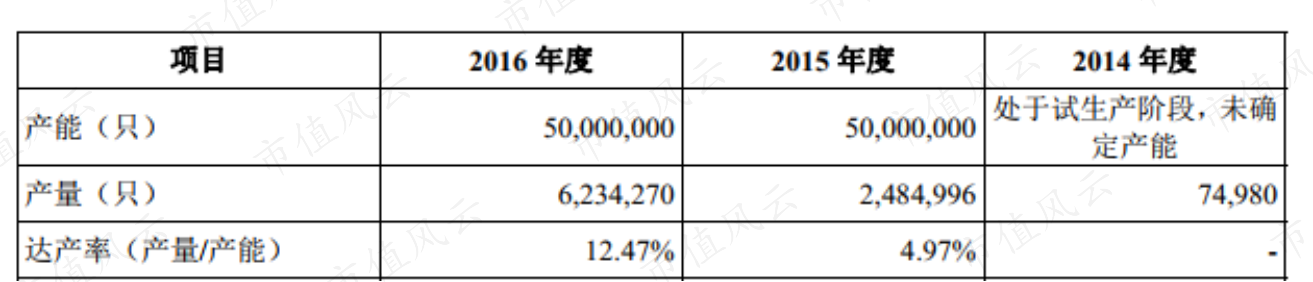

自2014年起,健友股份开始实现低分子肝素制剂的生产及销售。其产能5,000万支,但达产率不高,2015、2016年达产率分别只有4.97%和12.47%。

但这为健友股份上市后制剂业务高速增长储备了足够的产能,2017至2019年连续三年复合增长率173%。2017、2018年健友股份未披露其肝素制剂销量,2019年产量3,410.37万支,销量2,794.46万支,尚有足够的产能空间待利用。

上市后,肝素制剂业务产能逐步释放是健友股份制剂业务高速增长的另一个原因。

2、募投项目主要投向制剂业务,2019年底刚完工

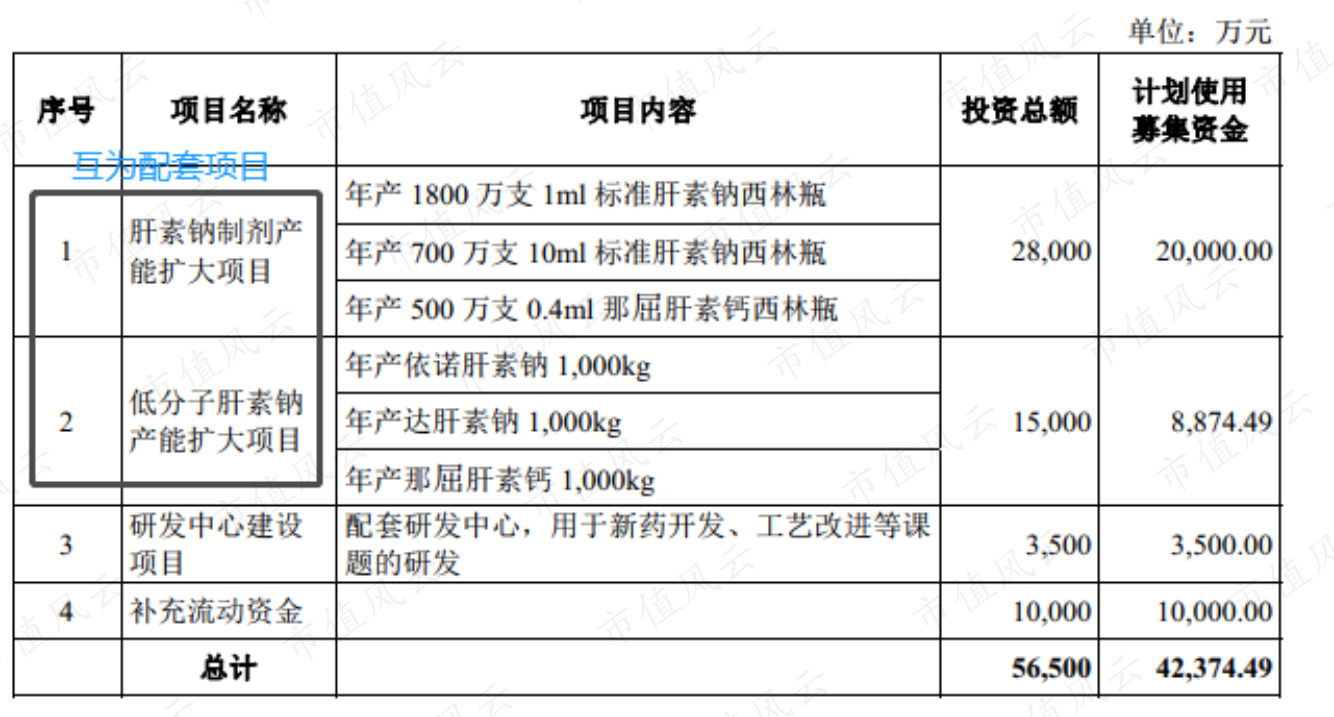

健友股份上市时募集资金4.24亿元,主要用于年产3,000万支肝素钠制剂产能扩大项目和年产3,000千克低分子肝素钠扩大项目,低分子肝素钠产能扩大项目主要用于健友股份生产各种低分子制剂,二者互为配套。

2017年10月,健友股份将调整原募投项目部分投资额度,腾出部分资金用于新增“注射用药品生产线技改扩能项目”。

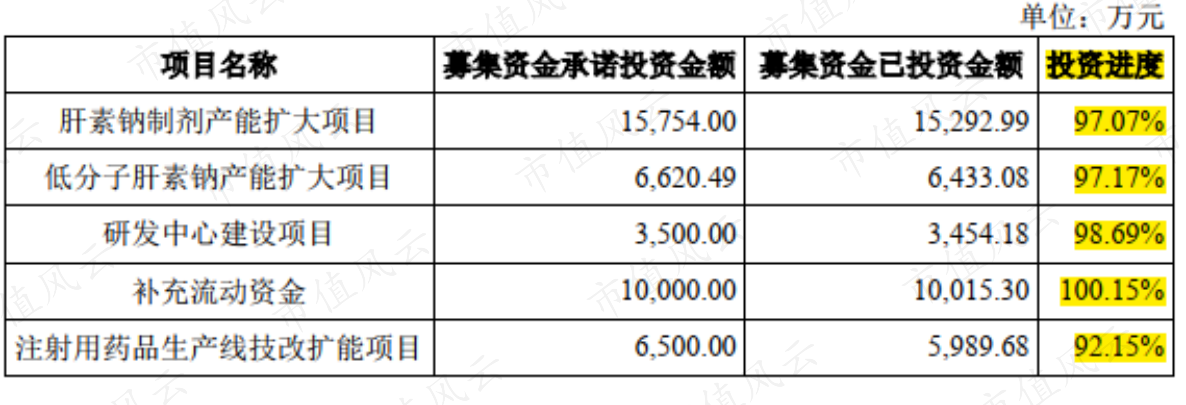

至2019年12月31日,募投项目基本接近完工,均未实现收益。

五、上市后继续布局,仍值得期待吗?

1、投资Meitheal

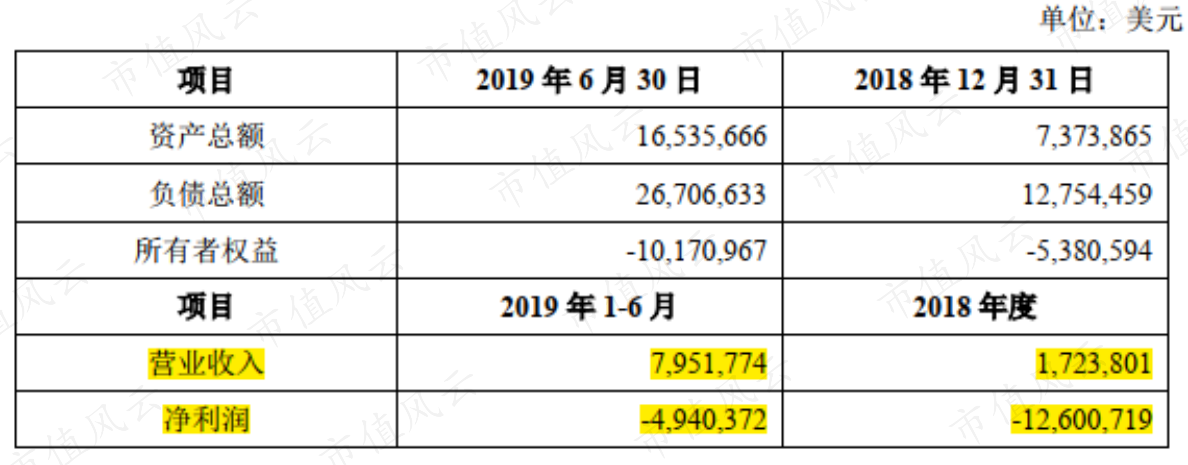

2019年8月,健友股份宣布以现金及无形资产增资与债转股的方式获得 Meitheal Pharmaceuticals, Inc.(以下简称“Meitheal”)83.33%的股权。

Meitheal 专注于仿制药注射剂的研产销;至2019年6月末,有49项产品处于研发阶段,24项产品正在接受FDA审核;8项产品计划于2019年推出。9款多剂量规格的产品已上市销售,分别为卡铂、奥沙利铂、阿曲库铵、博来霉素、阿糖胞苷、氨苄西林/舒巴坦、头孢吡肟、吉西他滨和美索巴莫。

至健友股份投资时,尚处于亏损状态。

Meitheal和健友股份未来协同效应有待进一步观察。

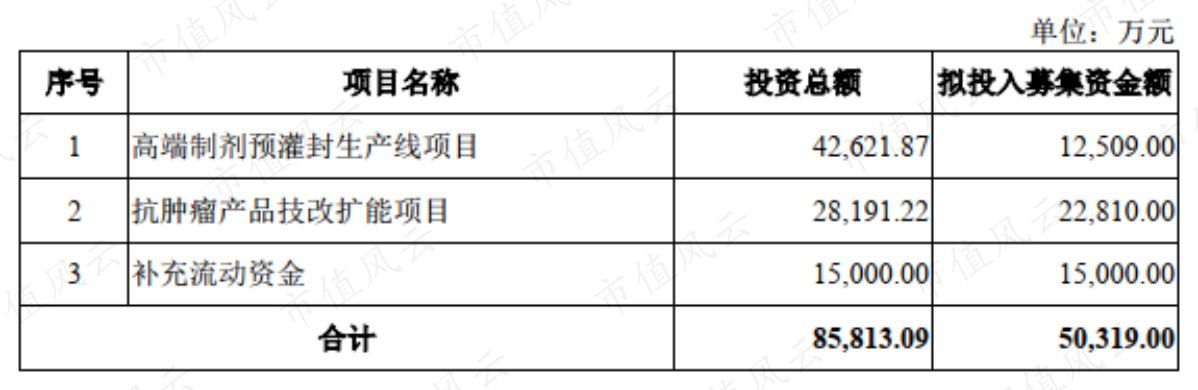

2、2019年发行5.03亿元可转债

2019年,健友股份公布发行可转债预案,拟募资5.03亿元用于以下用途:

高端制剂预灌封生产线项目主要产品为依诺肝素钠注射制剂,健友股份已实际研发成功并取得中国、美国、巴西及英国、德国、瑞典、西班牙等欧洲国家上市注册或许可。

抗肿瘤产品技改扩能项目具体产品包括氟哌啶醇水针注射剂、盐酸吉西他滨水针注射剂、阿扎胞苷冻干粉针剂、盐酸苯达莫司汀冻干粉针剂、硼替佐米冻干粉针剂五项明确产品及公司其他抗肿瘤制剂研发产品,当时基本处于待FDA评审或者评审申报中。

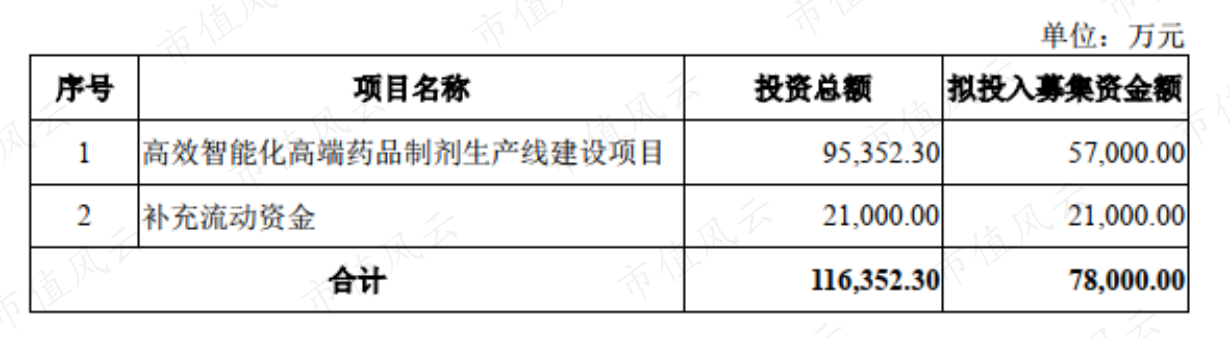

3、2020年发行7.8亿元可转债

2020年7月,健友股份又公告拟发行7.8亿元可转债预案用于以下项目建设:

“高效智能化高端药品制剂生产线建设项目”建设生产符合新版 GMP 标准、 FDA 标准、欧盟 CEP 等国际标准的高端药品制剂生产线,产品类别均为高端仿制类药品,包括抗微生物类注射剂、泌尿系统类注射剂、麻醉类注射剂、抗凝血类注射剂以及心血管系统类注射剂等。

根据公开信息,此项目旨在利用公司已掌握的制剂业务研发和生产流程开发新的制剂产品,拓宽制剂业务产品线。

小结

从历史业绩来看,健友股份无疑取得了优异的成绩,短短三年迅速成长为行业龙头。

就频率来看,健友股份近两年的资本运作也确实比较频繁:上市时的募投项目2019年底才完工,在效益未知的情况向下,就频繁抛出新的项目,看上去显得激进。

但从公开信息看,新项目都是用于毛利更高的制剂业务或补充产品新产品,看上去也是有合理性的。

那健友股份值的投资吗?

自己判断。

风云君的研究纪律是只提供基本面、财务面的分析,是针对一家上市公司的定量研究,绝不涉及二级市场价格高低、买卖点的分析和判断。

也就是说,定性的事情,不是我们的研究范畴。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复