会员

会员 下载APP

下载APP

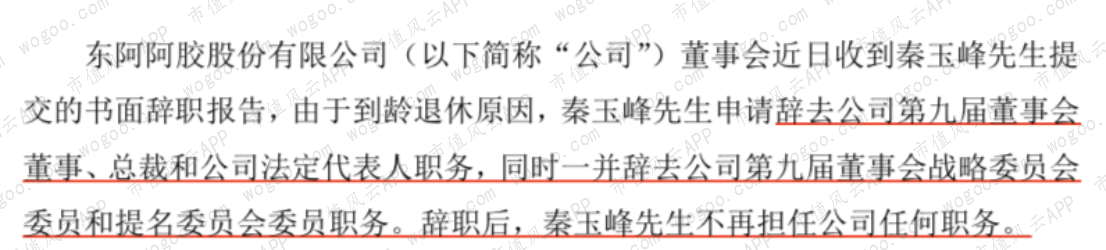

2020年1月19日东阿阿胶发布2019年业绩预告,归母净利润预计亏损3.336亿-4.586亿,比上年同期(盈利20.8亿)下降116%-122%,震惊市场!

这是东阿阿胶自1996年上市以来出现亏损,而且是巨亏。

这一天还有一条公告较为瞩目,关键人物秦玉峰宣告辞职,申请辞去董事会董事、总裁、法定代表人等职务,辞职后不在东阿阿胶担任任何职务。

2002年-2005年,东阿阿胶几乎陷入了停滞不前的困境,面临原料驴皮短缺、产品被边缘化等严峻问题,为盈利增长又涉入了多元化发展的业务,但是效果并不明显。

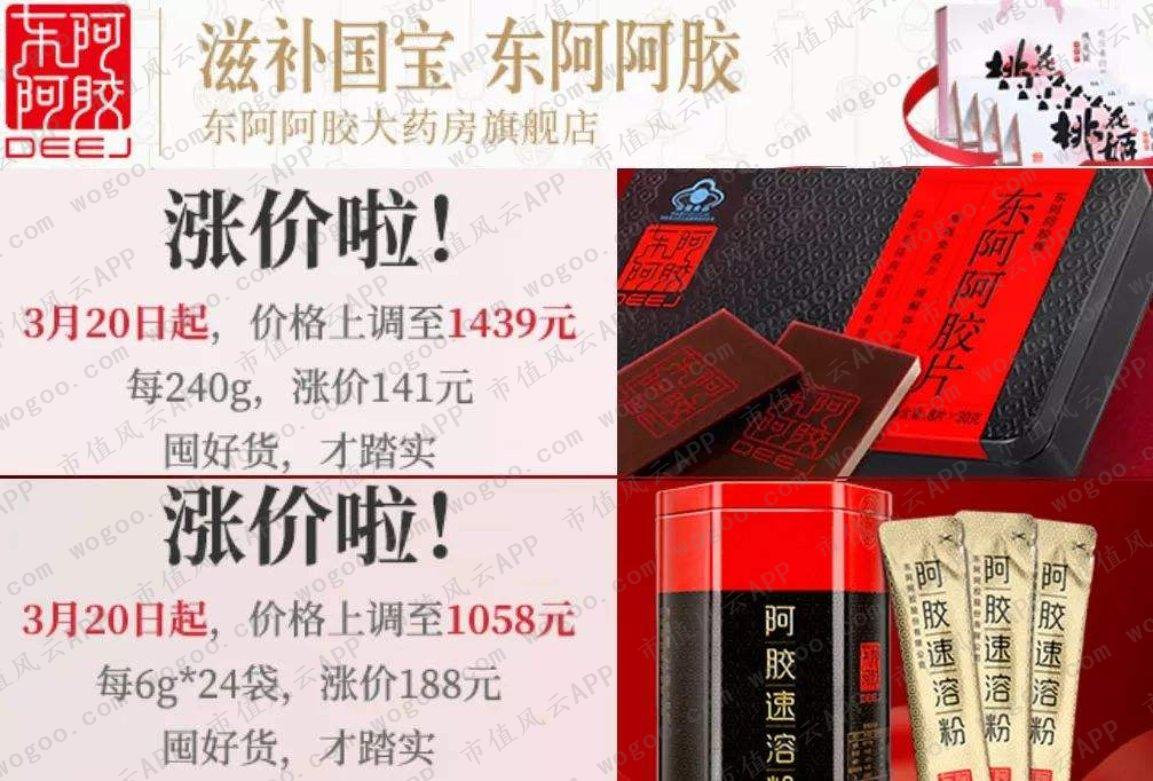

2006年秦玉峰接任总裁后,砍掉了啤酒、医疗器械、印刷 、医药商业等多元化的业务,将战略聚焦于阿胶行业,对产品提价并进行品牌营销。

也是在这时秦玉峰提出提出阿胶“价值回归”的口号,挖掘阿胶的文化和药效价值,将对标人参和鹿茸,体现在产品价格上就是提价。

据风云君统计,2006年-2018年东阿阿胶进行了18次提价,2018年12月21日再次公告东阿阿胶出厂价上调6%,12年间出厂价从2006年的196元/公斤涨到3858元/公斤。

风云君在2018年12月文章《东阿阿胶的护城河 | 风云商学院》中的分析得出两点主要结论:

2011年之后东阿阿胶基本靠产品提价带动收入增长,但效果越来越弱,甚至2018年上半年出现收入下滑;

2018年东阿阿胶面临的问题和2009年、2014年一样: 单靠提价不足以覆盖销量下滑的局面,需求不能消化提价带来的副作用,阿胶业务板块收入下滑。

也就是说,阿胶价格涨得太高,市场开始不认东阿阿胶的价格回归策略。

一旦价格涨卖不动,就很容易产生一个很严重的后果:经销商开始去库存,然后压力传递到东阿阿胶,导致公司不得不降价。

这和茅台一样,厂商和终端消费者之间存在众多投资需求囤货的经销商,于是产生了存货周期:产品价格上涨的时候公司业绩会很好,下跌的时候公司业绩会很差。但毕竟阿胶不是茅台,茅台挺过了塑化剂、三公消费危机,东阿阿胶并没有。

2018年东阿阿胶的年报上应收票据同比增长172.73%,应收账款同比增长80%,2017年应收账款的第一名的客户到2018年仍未还款,具体结论为风云君对2018年年报文章标题《风云年报快评 | 东阿阿胶:阿胶收入靠信用放宽和产品提价维持增长》。

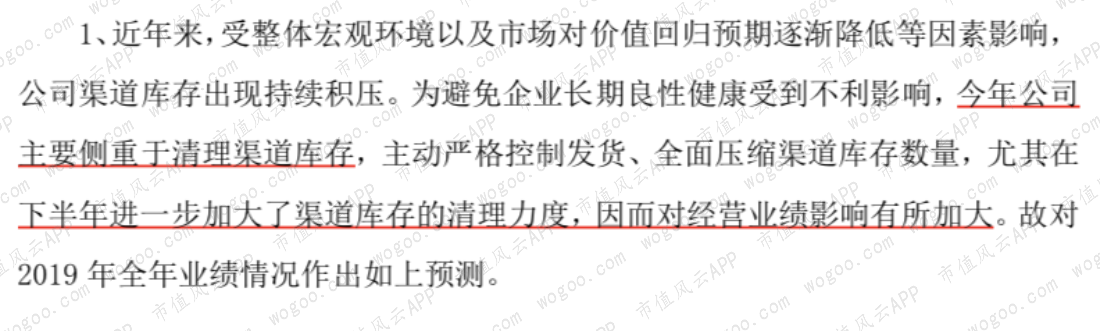

2019年7月15日东阿阿胶半年报业绩预告同比下滑75%-79%,盈利为1.81亿-2.16亿之间,市场一片哗然,认为又是一家白马股暴雷,未曾想到2019年全年巨亏。

东阿阿胶对业绩变动的原因说明为:

近年来,受整体宏观环境以及市场对价值回归预期逐渐降低等因素影响,公司渠道库存出现持续积压。为避免企业长期良性健康受到不利影响,今年公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量,尤其在下半年进一步加大了渠道库存的清理力度,因此对经营业绩影响有所加大。

(资料来源:东阿阿胶业绩预告)

秦玉峰本来应该去年就急流勇退的,最后在这巨亏的敏感时期公告出辞职,也留下了不完美的遗憾。

秦玉峰持股比例并不高,只有16.57万股,占总股份比例仅为0.03%。接任总裁的人为高登锋,并不是控股股东华润的人选,也是老东阿阿胶人,曾经以市场起家,此前职位是副总裁。

(新任总裁高等锋简历)

这也意味着秦玉峰的时代结束,期待东阿阿胶新的管理层带领公司走出此前困境和走向更好的未来。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复