会员

会员 下载APP

下载APP

一、主打换热压力容器,高端产品替代进口

锡装股份(001332.SZ,下称公司)前身为成立于1984年的华东化工学院无锡红旗联合化工机械厂,是无锡县红旗低压设备厂和华东化工学院(现华东理工大学)机械工程系联合组建的村办集体企业。

后续经过几轮改制,2014年整体变更设立为股份有限公司,2022年完成上市。

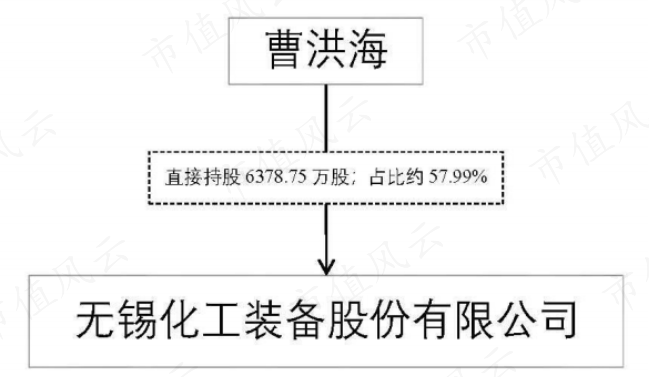

公司控股股东及实控人为曹洪海,截至2024年末,曹洪海持股比例为57.99%。公司第二大股东邵雪枫、第三大股东惠兵均为曹洪海的姐夫,但三人不属于一致行动人。

公司自成立至今一直从事金属压力容器相关业务,已在业内深耕30余年,产品包括换热压力容器、反应压力容器等非标压力容器,主要应用于炼油及石油化工、基础化工、核电、光伏、船舶及海洋工程等领域。

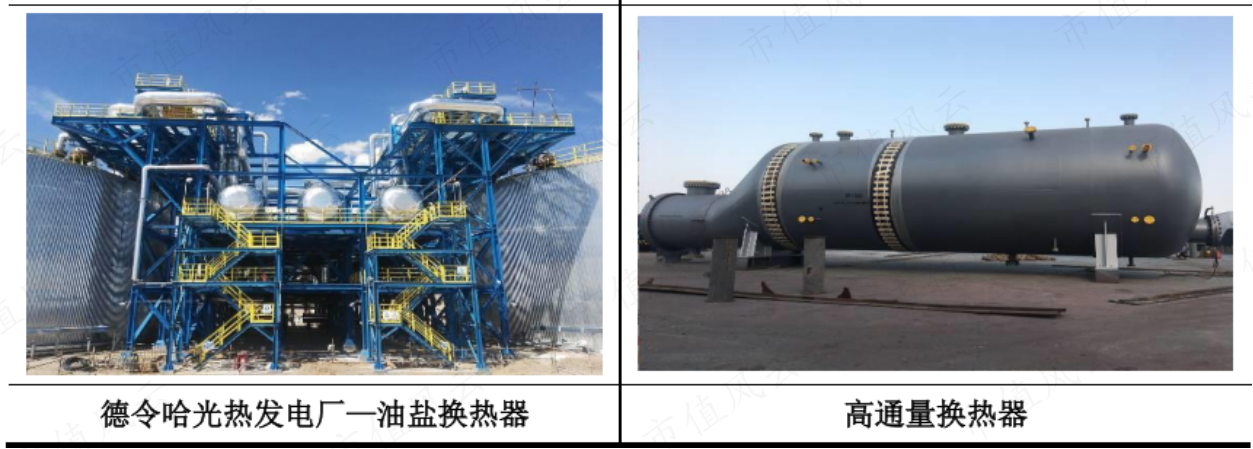

换热压力容器是公司主打产品,其中,高通量换热器属于高附加值产品,公司在该类产品方面具备明显优势,这主要得益于“产学研”合作模式。

早在2005年,公司就与华东理工大学开展产学研合作,并成功研制了首台烧结型高通量换热管。

华东理工大学是我国化学、材料科学和化工机械等领域的重点科研院校,其下属化工机械学院相关研究团队在高效传热节能领域及装备制备上具有较强的技术实力。

后续公司将这一技术实现了产业化,填补了国内相关领域的空白,已逐步替代进口产品。

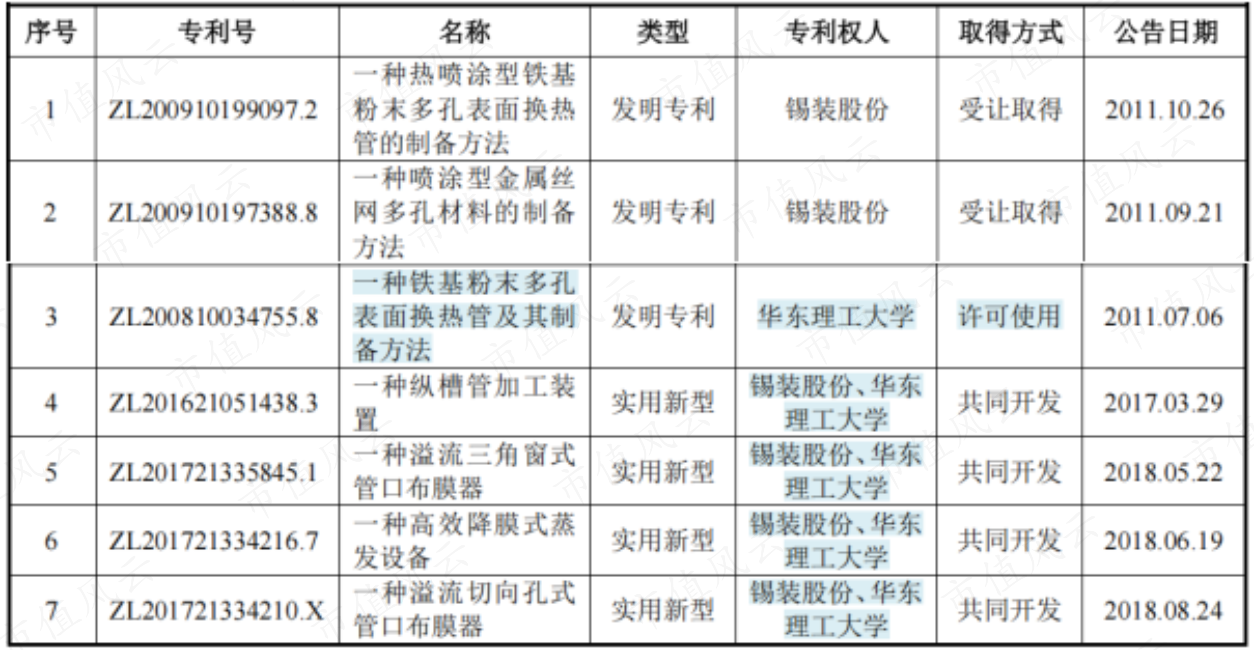

基于上述背景,公司存在部分专利属于公司与华东理工大学共同拥有,其中一项专利“一种铁基粉末多孔表面换热管及其制备方法”为华东理工大学许可公司独占使用。

截至2024年末,公司拥有12项发明专利、61项实用新型专利、1项独占许可发明专利以及2项软件著作权。总体来看,通过非原始方式取得的专利占比不高。

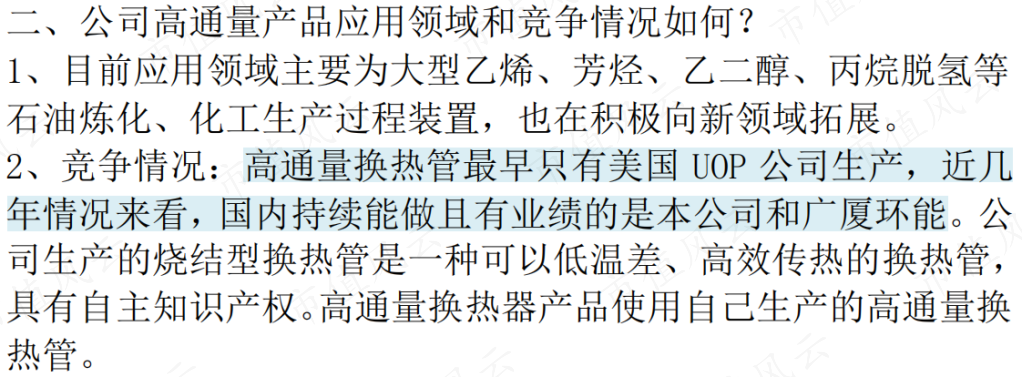

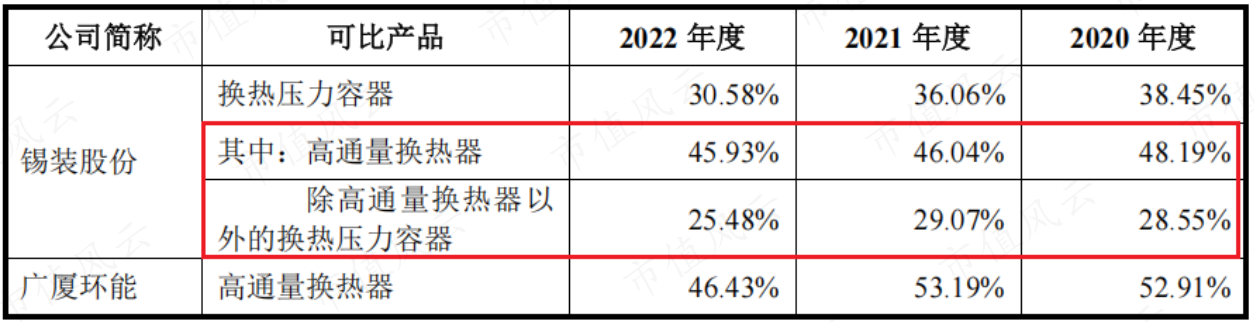

目前,在高通量换热管领域,国内持续能做且有业绩的主要为公司和广厦环能(873703.BJ),后者业务规模低于公司。

公司和广厦环能的高通量换热器毛利率均处于较高水平(50%左右),明显高于其他普通换热器产品。

2024年3月,公司高通量管获得了壳牌(Shell)的全面认证并进入供应商名单,2024年11月,公司被授予国家级专精特新“小巨人”企业称号。

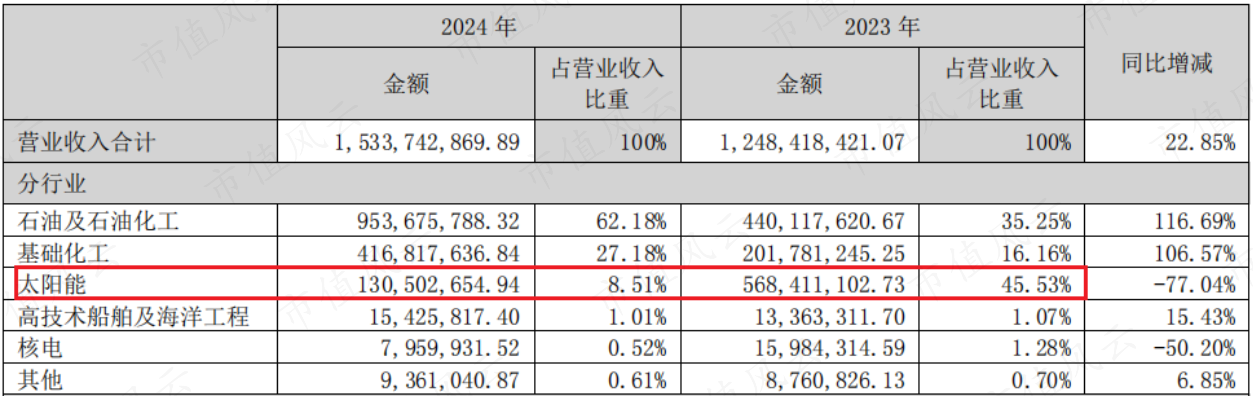

从收入构成看,换热压力容器长期贡献公司主要营收,2024年公司营收为15.3亿元,换热器收入占比79%。

历史上高通量换热器产品收入占比多在2成以上,2024年为21.8%。

二、两大战略:国际化、大客户

公司一直以“高端产品,高端市场”作为发展定位,并坚持国际化战略,致力于服务全球高端市场及高端客户。

金属压力容器属于特种设备,公司已拥有较为齐全的国内外产品资质认证,除压力容器设计制造许可证外,公司还取得了民用核安全制造许可证,在海洋工程装备领域,公司还获得了欧洲多国国际著名船级社的企业资质认证。

公司客户阵容较为亮眼,多为世界500强企业,包括中国石油、中国石化、中国海油、中国核电、中广核、中化集团、壳牌石油、埃克森美孚、巴斯夫等国内外大型企业集团。公司还是壳牌石油在金属压力容器领域的战略供应商。

2024年,巴斯夫、中石油、中石化位列公司前五大客户,前五大客户销售占比为48%,客户集中度较高主要是受下游市场格局影响。

另外,与跨国巨头的合作也让公司有机会切入海外市场,目前公司已将业务拓展到欧洲、美国、日本、东南亚、中东、俄罗斯、澳大利亚等20多个国家和地区。

从历史情况看,公司对美销售金额及占比均较低,中美贸易摩擦对于公司经营的影响总体较小。

历史上公司外销占比最高超6成,近几年基本在2成左右,但整体仍明显高于同行。科新机电(300092.SZ)、宝色股份(300402.SZ)、天沃科技(002564.SZ)等出口比重基本都在个位数水平。

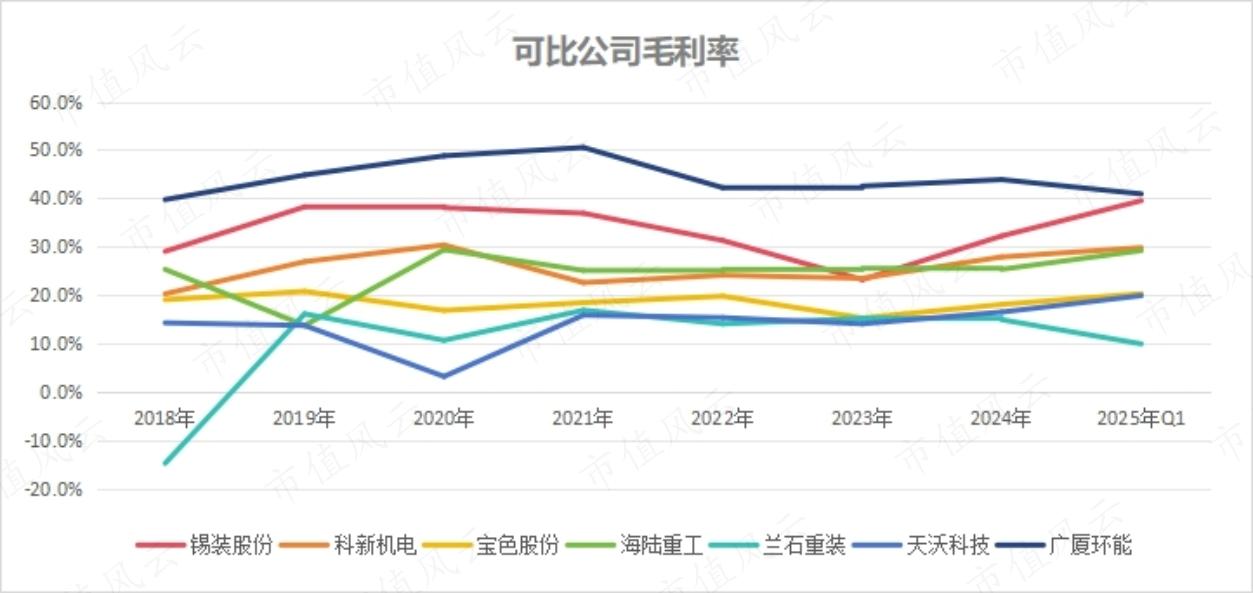

一方面,公司拳头产品高通量换热器具有技术优势,毛利率较高;另外一方面,公司主打高端市场,且外销占比高于同行,而出口毛利率要高于内销。

所以公司综合毛利率水平处在行业上游,广厦环能的高通量产品占比高于公司,所以毛利率更高。

近几年公司毛利率的波动主要受收入结构变动影响。

2017-2021年,受下游市场增长影响,公司收入结构中石化行业占比较高。

2022-2023年,公司在光伏领域陆续获得大额订单并贡献收入,2023年光伏行业收入占比达46%。但该领域市场竞争激烈,毛利率较低。

2024年,光伏行业收入大幅下降,石化行业贡献主要营收,同时高端产品占比提升,外销收入也同比增长93%,毛利率明显改善。

三、营收稳步增长,扣非净利创新高

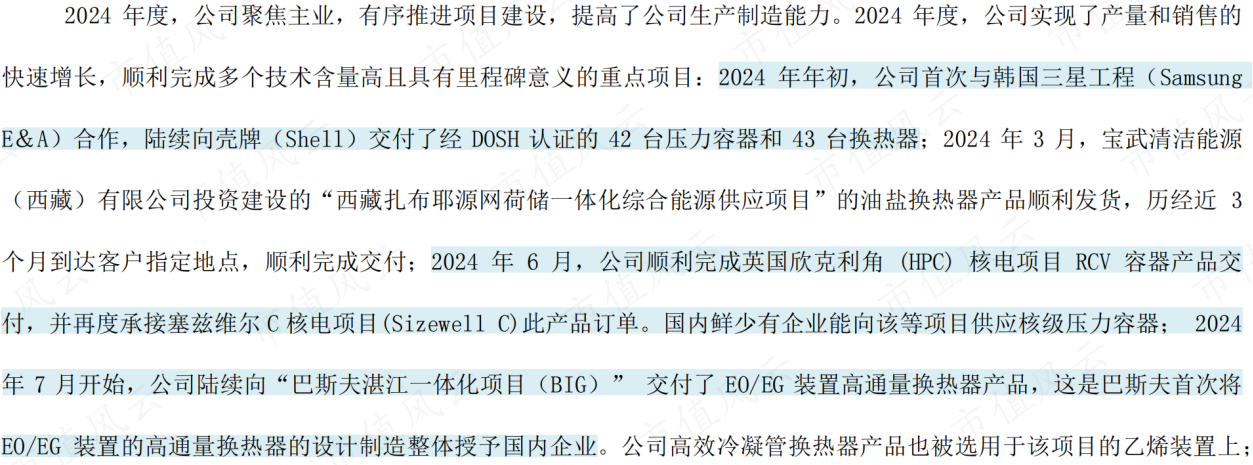

2024年,公司在业务拓展方面取得了一定的成绩,完成了多个具有里程碑意义的重点项目:

(1)公司首次与韩国三星工程合作,陆续向壳牌交付了经DOSH认证的42台压力容器和43台换热器;

(2)顺利完成英国欣克利角核电项目RCV容器产品交付,并再度承接塞兹维尔核电项目订单,国内鲜少有企业能向该等项目供应核级压力容器;

(3)公司陆续向“巴斯夫湛江一体化项目”交付了EO/EG装置高通量换热器产品,这是巴斯夫首次将EO/EG装置的高通量换热器的设计制造整体授予国内企业。

同时“年产12,000吨高效换热器生产项目”完工投产,高端产能进一步释放。

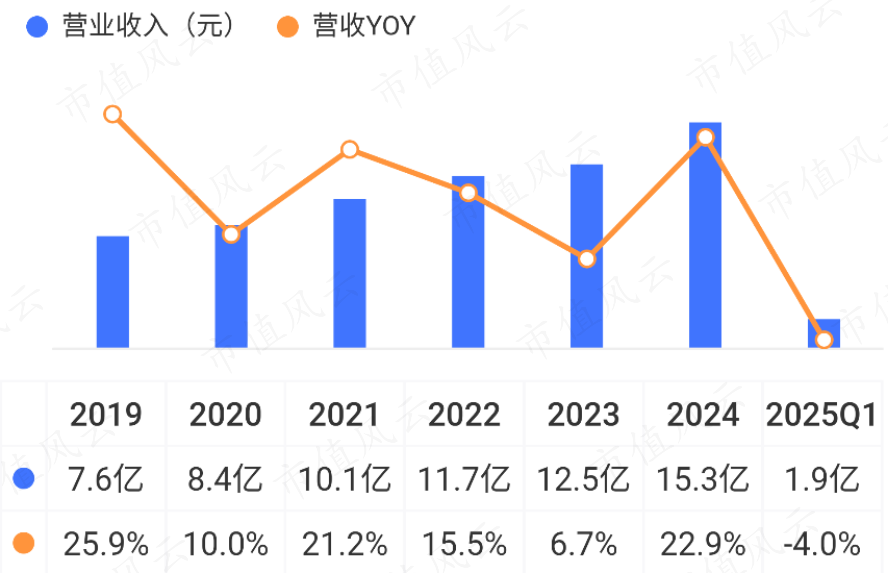

2024年,在同行普遍增长乏力的情况下,公司营收同比增长22.9%;2025Q1,营收略有下滑。

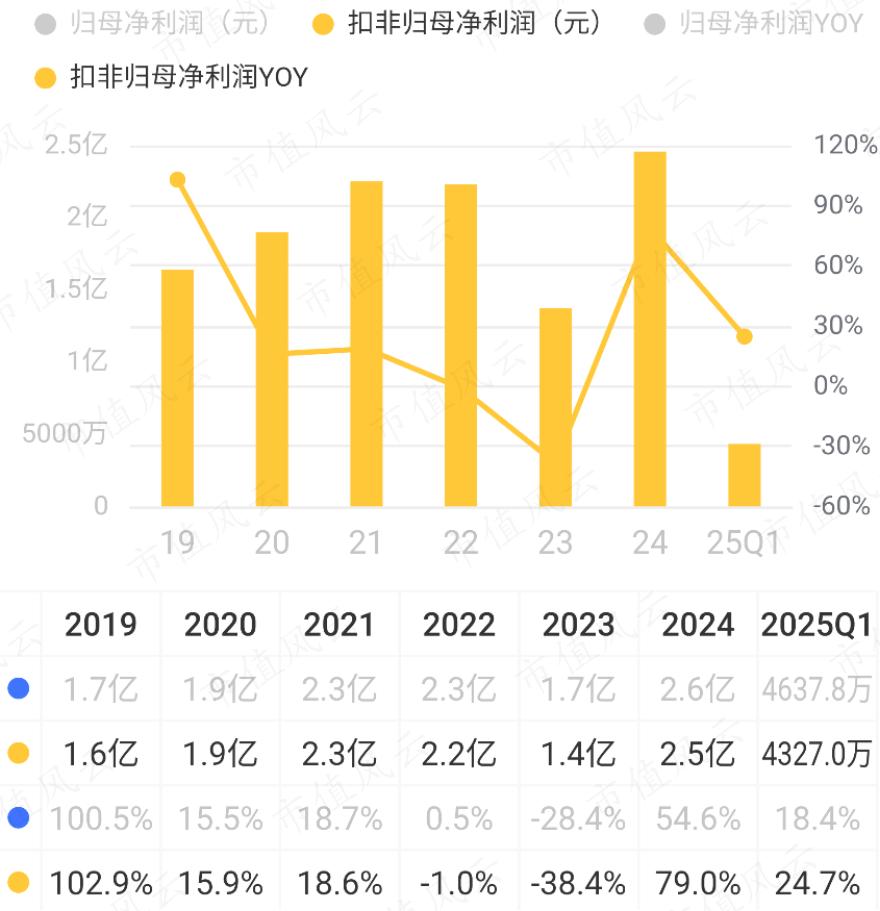

叠加盈利能力的改善,2024年公司扣非归母净利润同比增长79%,达到2.5亿元,创2019年以来新高,今年一季度扣非归母净利润继续同比增长24.7%。

压力容器过程装备制造业是典型的投资拉动型产业,公司收入主要取决于下游客户的资本支出情况。

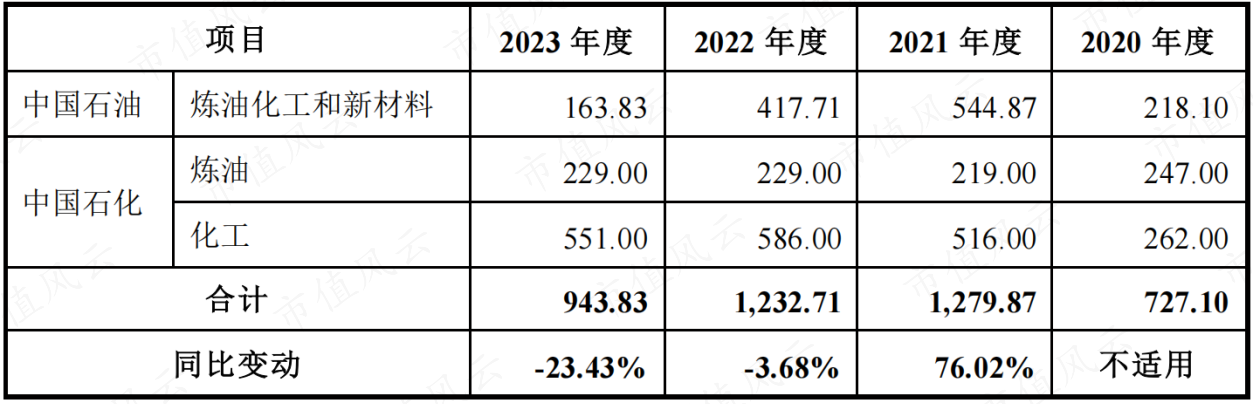

结合国内龙头企业来看,2024年中石油和中石化炼油化工相关的资本性支出合计为1074.9亿元,2025年两家公司预计相关资本支出合计为1037亿元,与2024年相差不大,但仍低于2021和2022年水平。

2022-2024年,公司期末在手订单分别为14.6亿元、17亿元、17.2亿元,近两年增长明显放缓。

综合代表客户的资本支出和公司期末在手订单情况看,后续增长仍有一定压力,海外市场的表现较为关键。

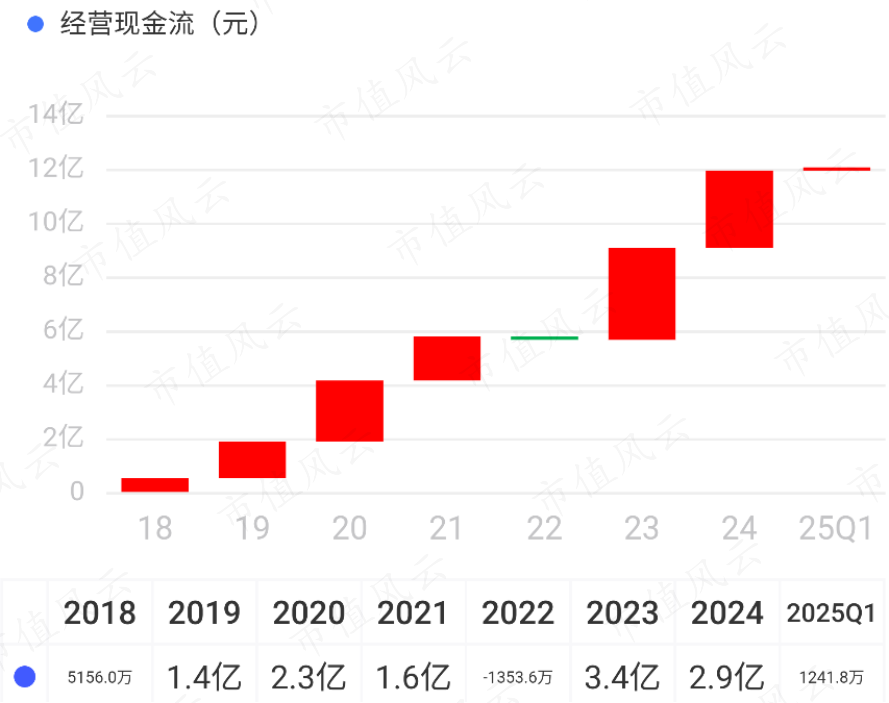

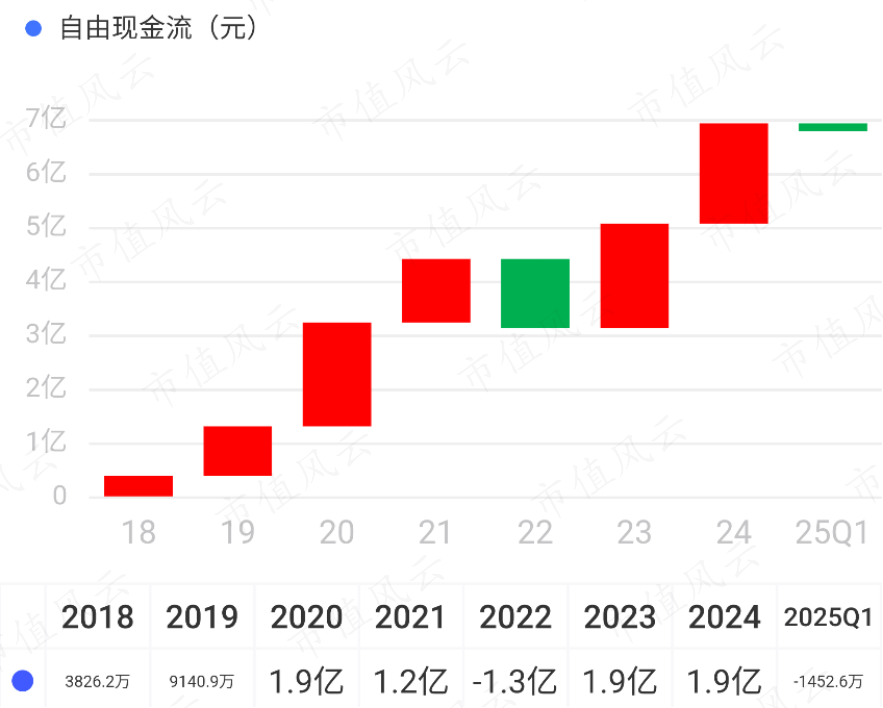

公司现金流表现总体良好,2018-2024年,公司靠经营活动共赚得现金11.9亿元,归母净利润合计13.2亿元。扣除资本支出5亿元后,自由现金流累计为6.9亿元。

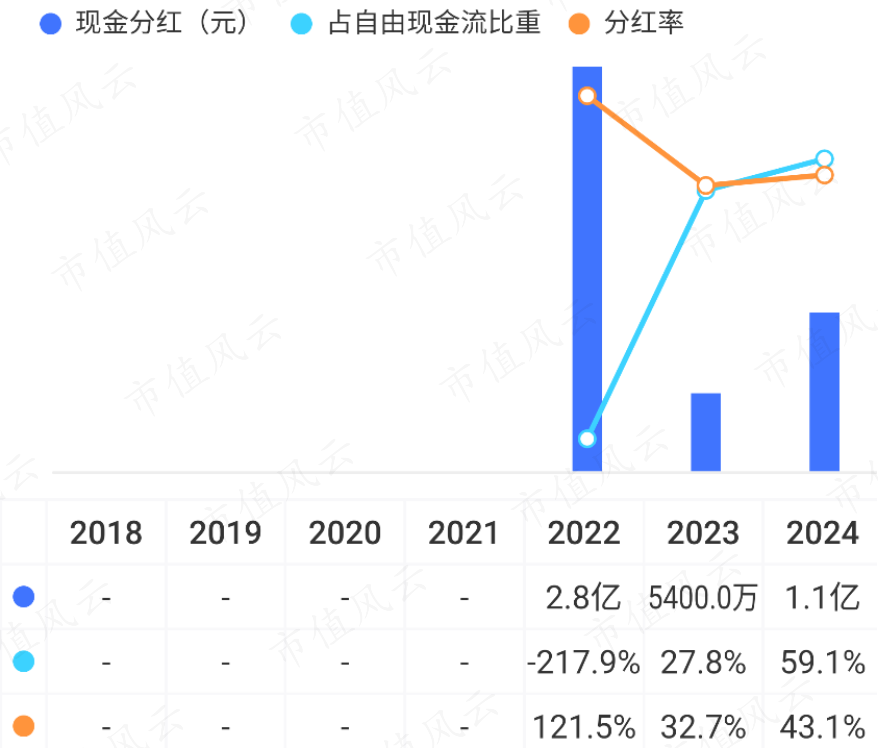

上市以来,公司累计股权融资12亿元,累计分红4.4亿元(含2024年度预计分红),平均分红率为68%。

回复

回复