会员

会员 下载APP

下载APP

2021年,能源危机是经济和金融市场的热点,且今年将会持续。2022年以来,WTI原油期货现价(CL1)涨幅超10%,美国天然气价格(NG1)涨幅超26%,预计今年能源价格将持续高企。

(WTI原油期货1年内价格走势图 $/bbl,CNBC)

关于能源危机,相信有远见的朋友已经在今年的能源行业赚的盆满钵满。那么下一个风口和机遇在哪里呢。最近风云君读到一篇关于从能源危机过渡到粮食危机的文章,给大家分享一下。原作者是Value Situations的博主Conor Maguire。

(来源:推特)

一、回顾能源危机

回顾去年年初,我们可能会发现一些端倪。在我们进入2021年时,我们面对的是油气行业投资不足、燃料库存减少、供应可能出现短缺的情景。这些众所周知的因素,加上对新冠疫苗的推广,很可能会使全球经济摆脱因疫情而引发的衰退。当时的情况清楚地表明,能源股是一个机遇。

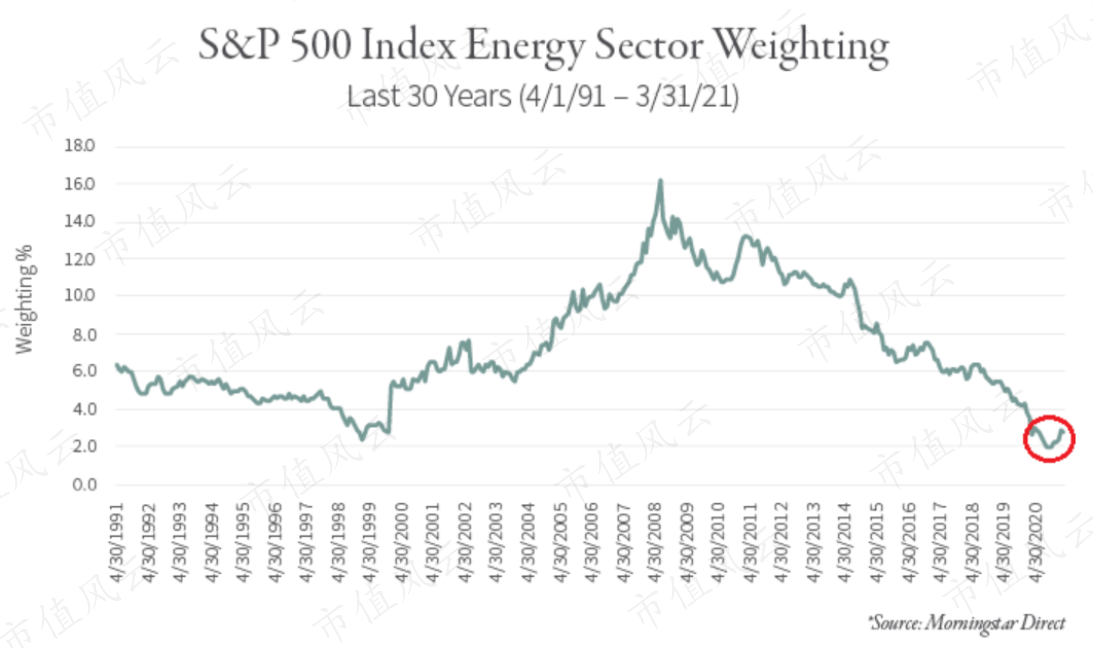

而且,2021年初标普500指数能源板块的权重降到历史最低点的2%附近,接下来很可能有反弹的机会。

(来源:Goehring & Rozencwajg Associates, LLC)

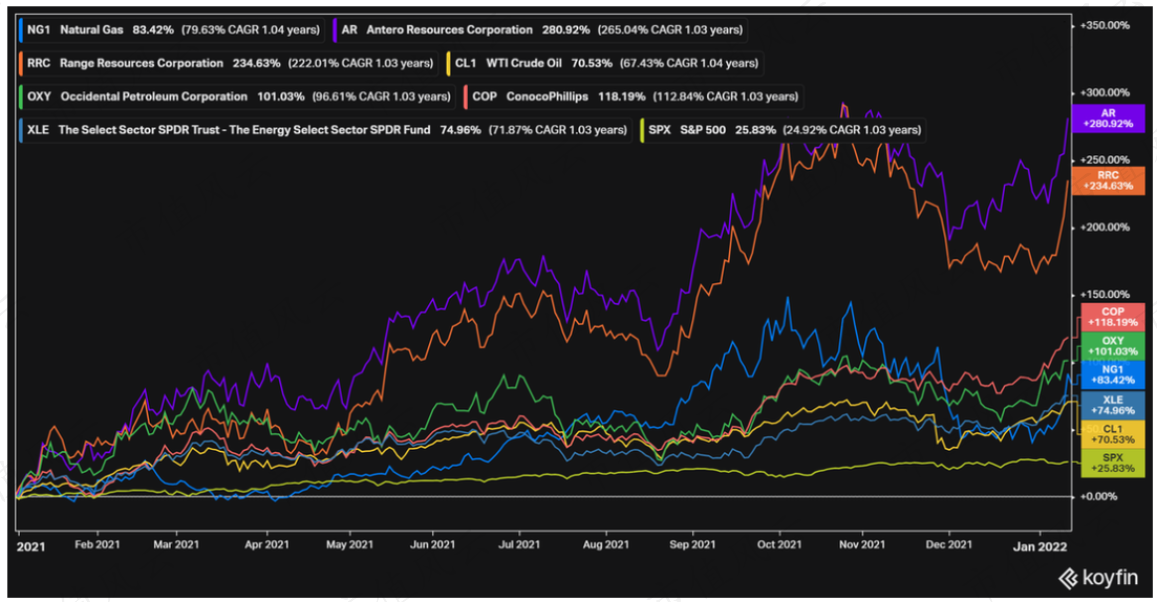

事后也确实证明了这一点,2021年,石油天然气公司的股票大幅上涨,表现优于大盘。

那么,这个机会有多大呢?从大宗商品价格来看,自2020年12月31日以来,WTI原油期货现价(CL1)上涨了70%,美国天然气(NG1)价格上涨了83%。

同期,XLE(美国能源ETF)上涨了75%,而油气公司的个股有着更大的机会,西方石油(OXY.N)上涨了101%,桑德里奇能源(SD.N)上涨了290%。

过去一年,石油天然气行业在二级市场的表现非常优异。同期标普500涨幅为25%,$特斯拉(TSLA.US)$为57%,$苹果(AAPL.US)$为33%,XLK(美国大型股科技公司ETF)为31%。

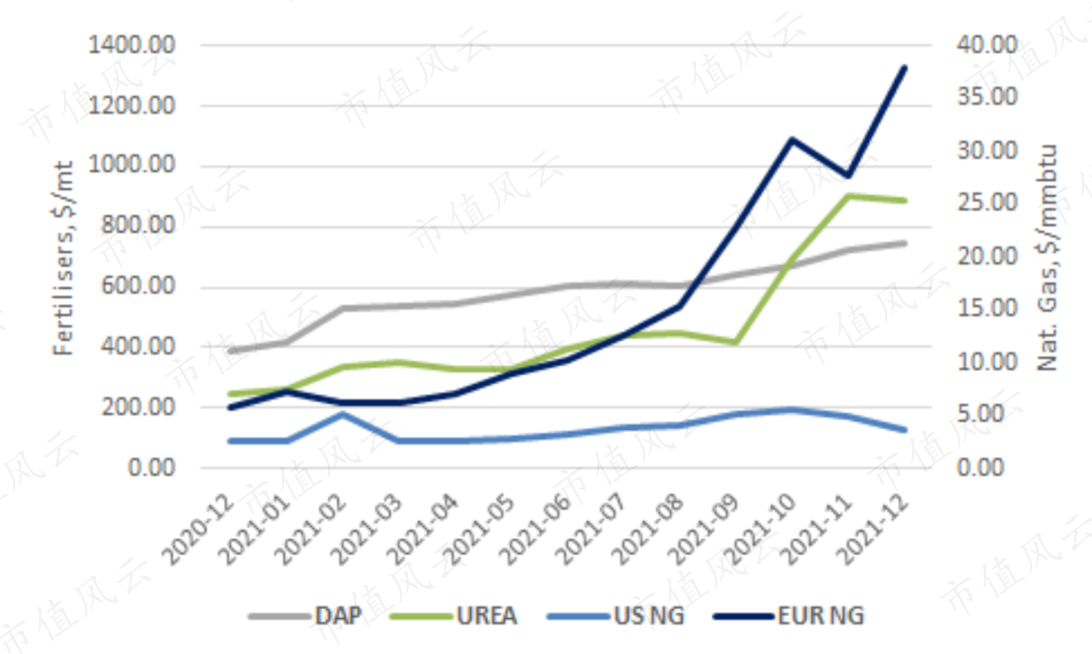

回到能源大宗商品,特别是天然气,其价格飙升对化肥价格产生重大影响。天然气是生产氮肥的主要原料,占其生产成本的60%-80%。在去年秋冬作物种植季节开始时,天然气价格的飙升导致化肥价格出现了相应的上涨。

2021年,磷酸二铵(DAP)和尿素化肥的价格分别上涨了92%和263%,而美国天然气价格上涨了47%,欧洲天然气价格上涨了549%。

(来源:世界银行)

美国和欧洲天然气价格的差异主要是因为供应来源。美国几乎控制所有的天然气供应,而欧洲40%的天然气来自俄罗斯,其价格取决于与俄罗斯的政治关系。事实上,欧洲能源市场和政策的危机状况已被新闻媒体反复报道。

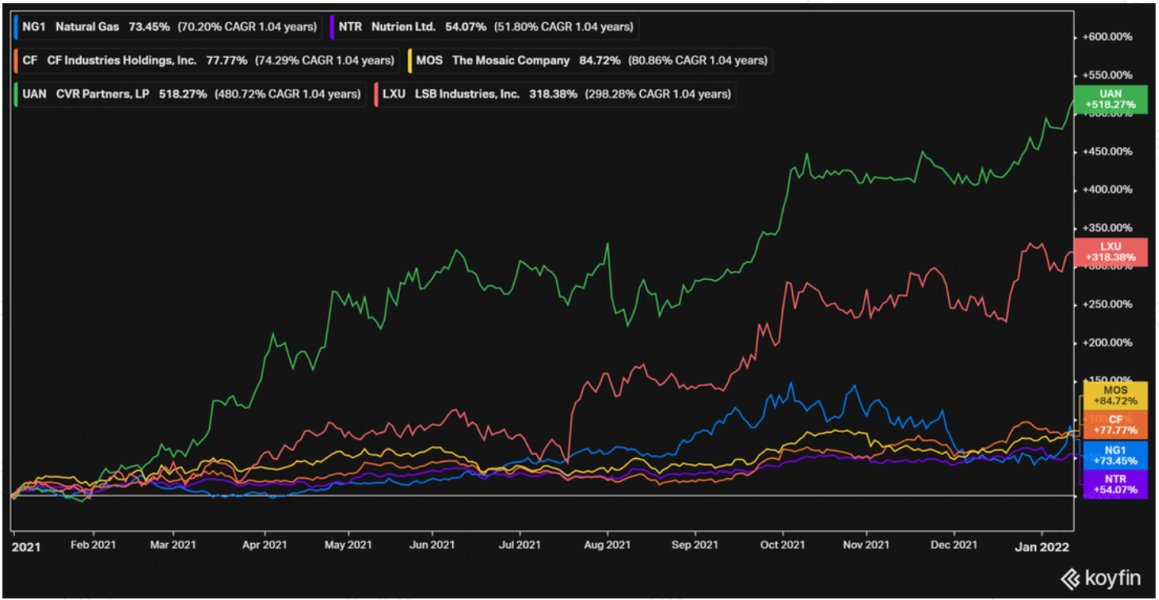

受化肥价格潜在飙升的推动,化肥公司的股票价格在过去12个月表现强劲。

如今,石油天然气和化肥市场的机遇已经过去。但这引发了一个问题,即是否有另一种方式能从持续的能源危机(以及更广泛的通胀前景)中获利,而相应的资产尚未像能源大宗商品和化肥的价格那样上涨。

二、粮食价格涨幅远低于能源、化肥

去年,我阅读了Doomberg团队的优秀文章《饥饿饮食》。随着读到越来越多关于食品通胀和短缺的新闻,我相信食品和农产品,特别是主要作物是这一波能源狂欢的下一个阶段的机会。

这里所说的主要作物指的是大豆、玉米和小麦,它们对全球粮食供应至关重要。为什么单独挑出来这三种作物呢?因为只有这些作物的种植规模足够大,才足以养活全球人口。而且玉米和大豆是牛、猪、羊等动物饲料生产中的主要原料,小麦是面包的主要原料。

因此,天然气价格的上涨将不可避免地影响(或推动)全球食品供应链,这是显而易见的。

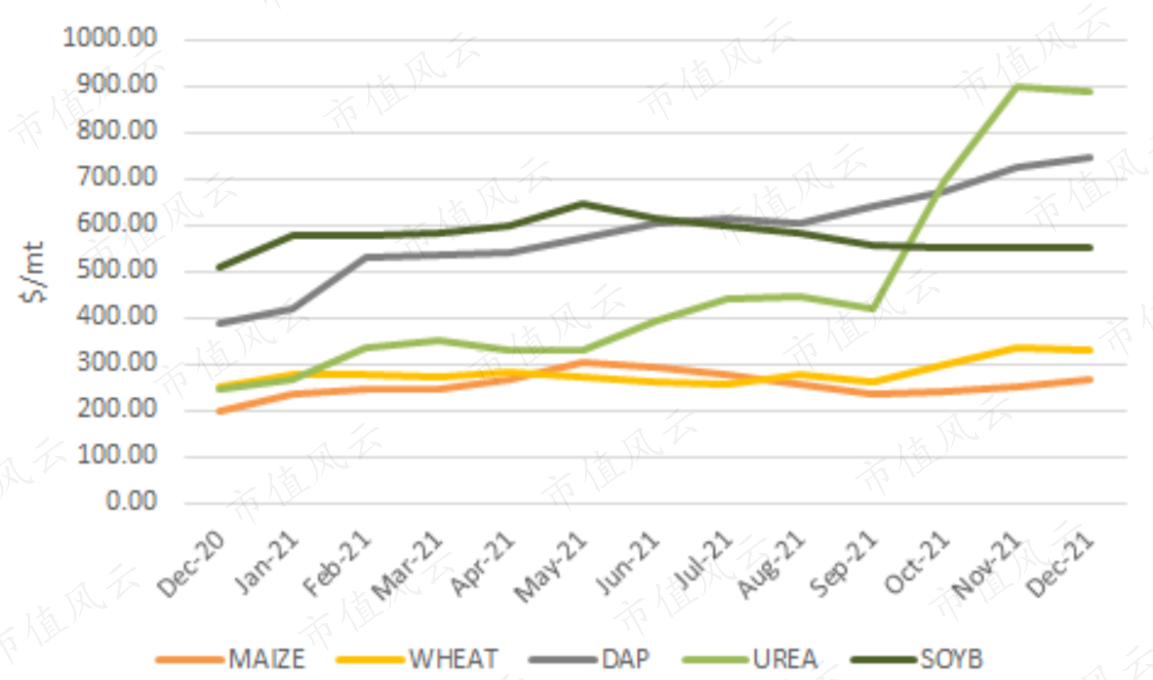

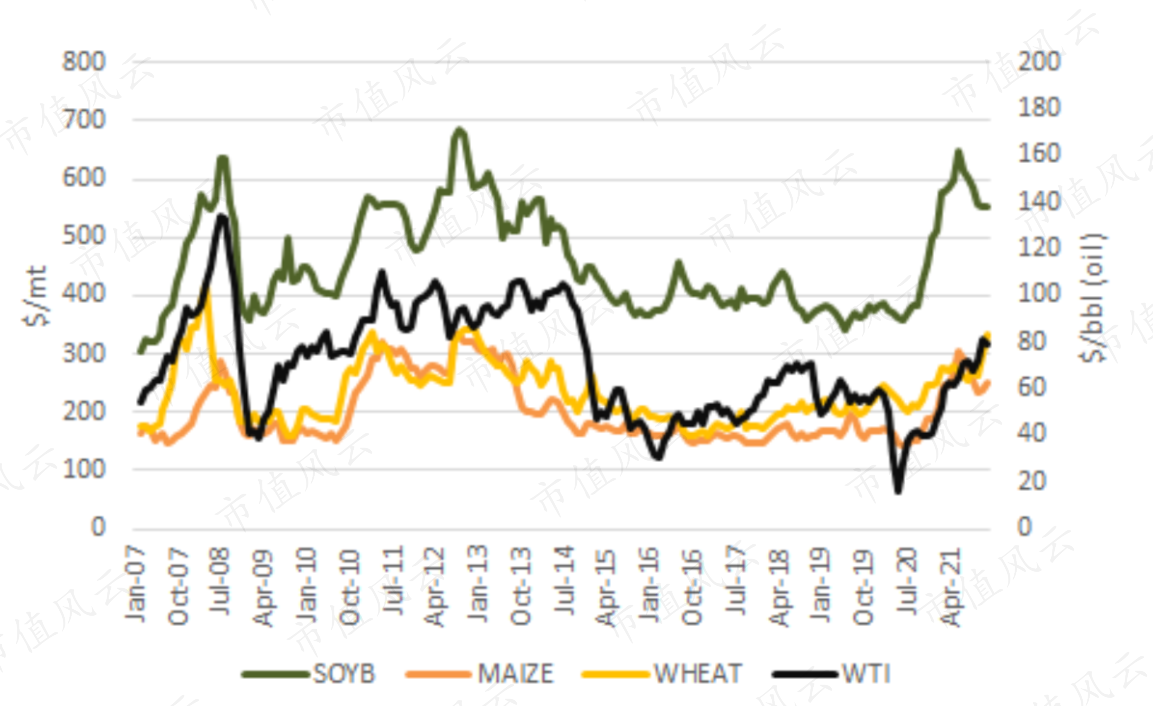

然而过去的12个月,作物价格并没有像化肥价格那样上涨。2021年,作物价格涨幅远低于化肥价格涨幅,大豆价格上涨8%,玉米上涨33%,小麦上涨31%。

(来源:世界银行)

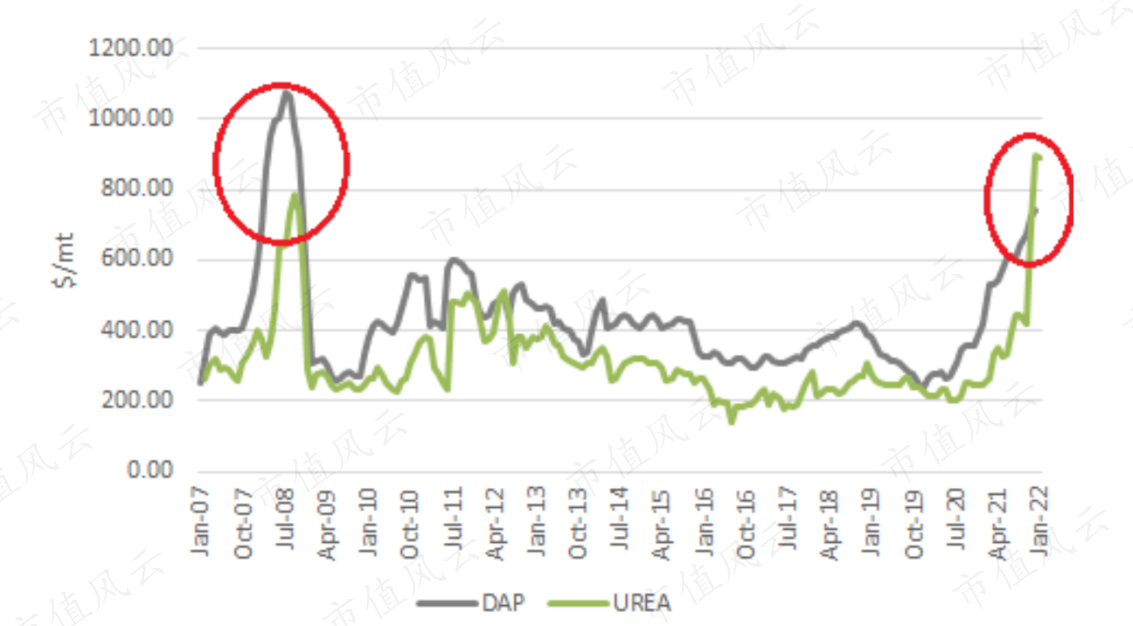

回顾上一个周期,与去年化肥(DAP和尿素)价格飙升相似的是2008年,后者是2007-2008年世界粮食危机的主要驱动因素之一。

(来源:世界银行)

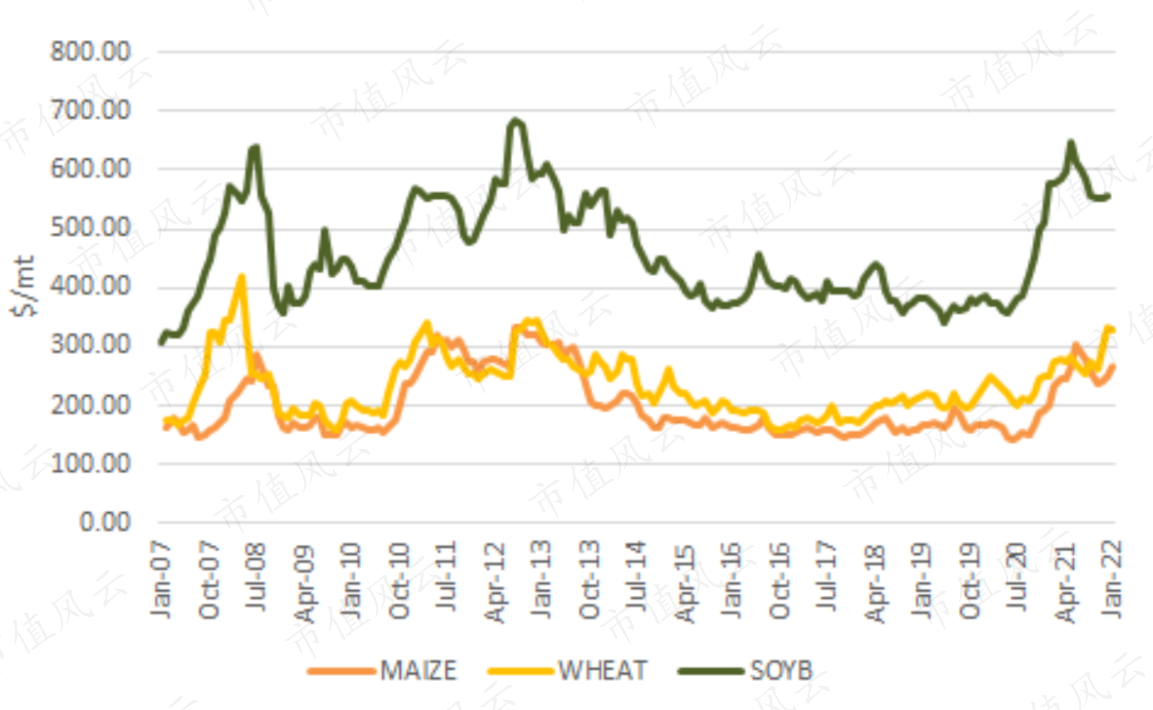

2008年粮食危机期间,大豆、玉米和小麦分别上涨了108%、74%和138%,都在2008年第三季度达到峰值。过去的12个月,这些作物的价格有所上涨,接近2008年水平,但是上涨的幅度(百分比)却没有2008年那样大。

(来源:世界银行)

三、影响粮食价格的因素

当然,天然气和化肥的价格本身并不能决定作物价格。事实上,农产品市场极其复杂,受到一些动态变量的影响,这些变量导致了粮食供应的中断和通货膨胀。

政治和贸易问题是影响作物价格的重要变量,包括一系列不可预测的问题和风险。这包括:

能源安全和短缺(例如俄罗斯向欧洲的天然气供应)。

资源民族主义(例如俄罗斯的农业政策)。

出口限制,包括俄罗斯对小麦的出口税。

白俄罗斯的钾肥贸易制裁,白俄罗斯是最大的钾肥生产商之一。

燃料价格导致哈萨克斯坦政治和内乱,这也增加了食品价格进一步上涨和波动的可能性。

天气:天气变化直接影响着农业。由于气候变化,不稳定和不良天气事件变得更加频繁,粮食供应或将变得越来越不稳定,从而推动价格上涨。拉尼娜天气此前曾导致干旱、洪水和霜冻从而破坏了农作物。值得注意的是,预报称2022年将发生另一起拉尼娜天气事件。

供求关系:基本面供求支撑着农作物的市场价格,但考虑到上述不可预测的(和不可捉摸的)政治和天气风险,以及能源价格,农产品的供求关系尤为复杂。需求方面最明显的是由人口增长和经济活动拉动,以及受国家粮食储备计划的影响。

生物燃料:对可再生柴油等生物燃料生产的投入,导致了作物需求的飙升,进而导致价格的上涨。大豆和玉米等主食作物是生物燃料的主要原料之一,这意味着这些作物的增长正越来越多地从食品供应链转移到生物燃料生产中。埃克森美孚(XOM.N)等主要炼油企业增加了对可再生燃料生产的投资。

供应链中断:新冠疫情导致供应链中断,对食品供应和食品通胀产生了影响。供应链的各个方面都受到了影响,从运费飙升到燃料成本上升,再到劳动力短缺。由于2022年货运和燃料成本预计将继续上涨,因此食品价格也有可能继续上涨。

四、粮食价格与石油相关性更高

虽然天然气是化肥和作物生长的关键因素,但实际上,它与食品价格的相关性要比石油低得多。

根据2007-2021年的数据(包括2007-08年和2011-12年的两次粮食危机),美国天然气价格与大豆的相关系数为0.22,与玉米为0.14,与小麦的相关系数为0.28,这在统计学上说明存在微弱的正相关关系。

同期,石油与大豆的相关系数为0.70,与玉米的相关系数为0.66,与小麦的相关系数为0.63,即石油与这些作物的正相关关系较强。

(来源:世界银行)

(来源:世界银行)

我们发现了石油与作物价格的正相关关系是有意义的。因为石油是农业生产的关键投入,无论是直接(通过燃料到动力设备、机械和运输),还是间接(通过种植和生产中使用的杀虫剂和化学品)。

考虑到今年及以后石油强劲的通胀前景,未来几年每桶150美元甚至200美元的预期被认为是合理的,这进一步表明了食品价格持续通胀的强劲预期。简单地说,石油的通胀预期是农作物和食品价格通胀的指标。

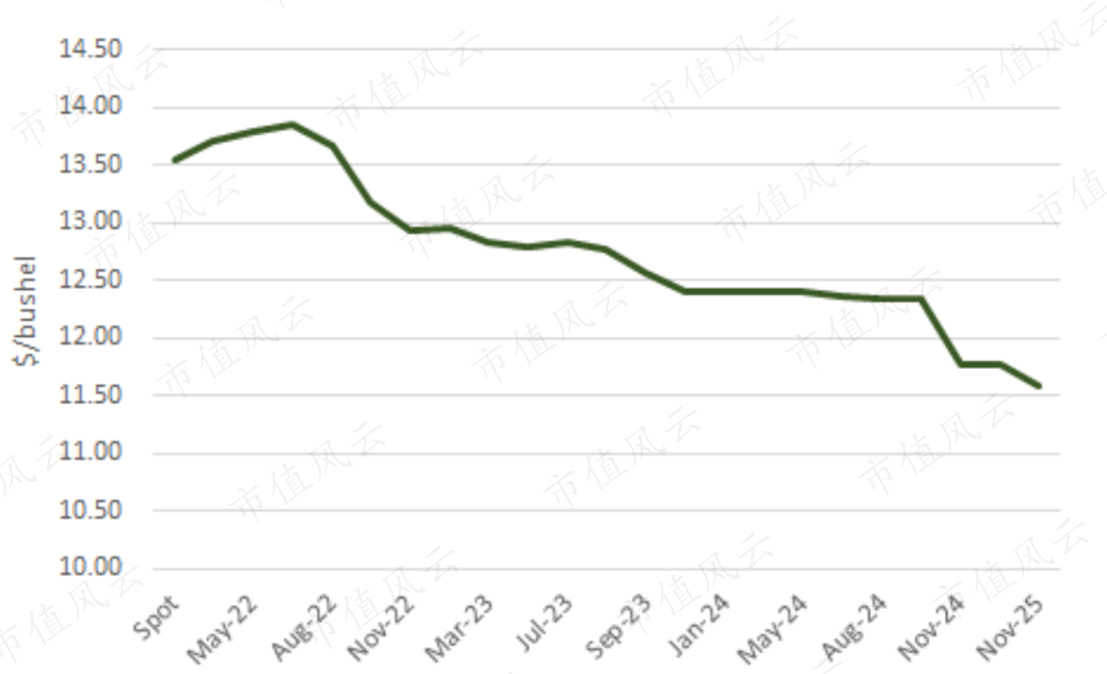

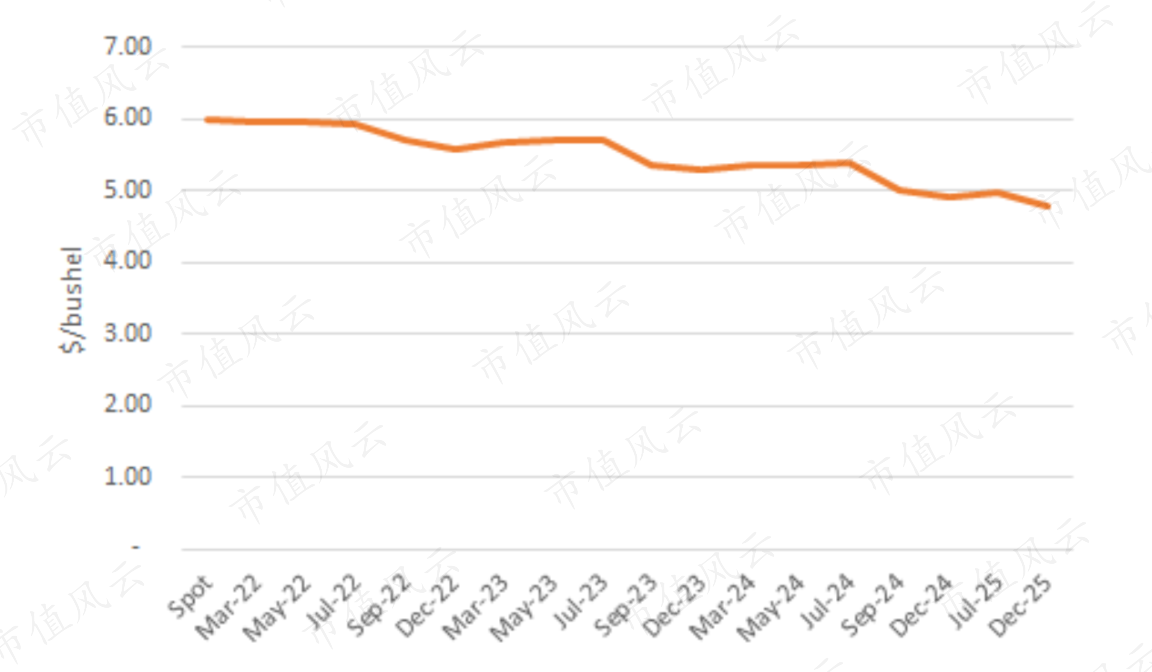

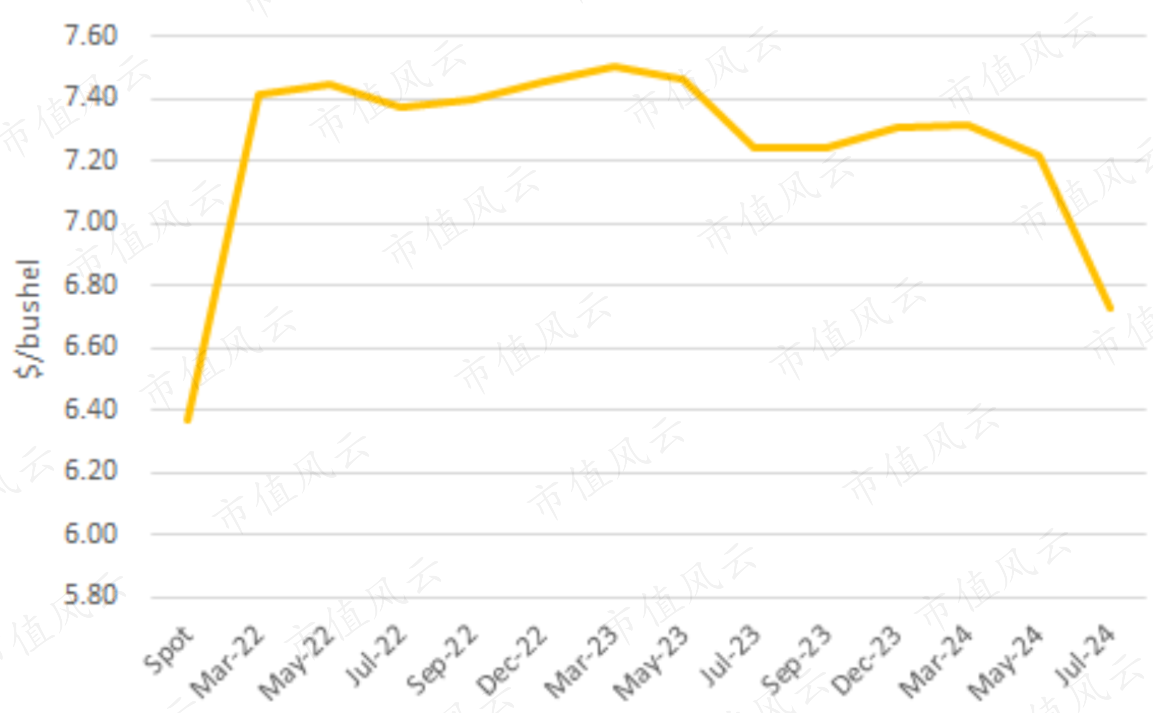

然而,当我们关注大豆、玉米和小麦的期货价格时,市场并没有反映出这些作物价格的任何大幅上涨。事实上,远期价格甚至暗含了2024-25年作物价格的稳步下跌。

(来源:大豆期货价格)

(来源:玉米期货价格)

(来源:小麦期货价格)

作物价格的逐渐下降似乎与以下宏观经济背景不一致:全球人口增长、能源和化肥价格上涨、地缘政治不确定性增加、资源民族主义、持续的供应链中断和气候变化加剧。

五、粮食问题的猜想

我的观点是,如果我们回顾一下这些宏观经济因素,这些因素可能会推动食品价格结构性上涨,很可能在未来几年出现另一场粮食危机。

因此,我认为粮食价格,特别是大豆、玉米和小麦等关键作物,很可能是当前能源危机演化的下一个阶段。我预计农产品产业链将在2022-23年从中受益,类似于2021年天然气和化肥生产商的表现。

那么,这种情况将如何发展呢?

2021年冬季种植季节,化肥价格的飙升导致化肥使用量下降。这意味着,今年春天收获的作物质量和数量都将会下降。

这还并未考虑到其他潜在的供应冲击,比如不利的天气事件。上周六汤加的火山爆发和海啸可能会造成供应威胁。火山喷发释放了大量的二氧化硫气体,这可能会导致酸雨,从而破坏已经种植的作物。

汤加靠近澳大利亚和南美,这意味着如果火山灰到达这些地区,作物损失将会更大。举个例子,我们只需要看看秘鲁,它位于汤加东部约1万公里处,并且已经看到一些城镇因火山爆发引发的海啸而被洪水淹没。

此外,鉴于能源和化肥价格仍然上涨,以及供应链问题持续存在、劳动力短缺和地缘政治风险的背景下,即将到来的2022年春季和冬季的种植季节似乎都将面临风险。

尽管最近化肥价格下跌,但我不相信这些情况会持续下去,我认为化肥供应短缺是真实存在的,俄罗斯等国都限制化肥出口到2022年6月,绕开了春季种植的时节。

所有这些都表明,农产品生产以及2022年和2023年的粮食供应将面临挑战。

原文链接:

https://valuesits.substack.com/p/food-for-thought-part-i

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复