会员

会员 下载APP

下载APP

作者:修远君

注:本文仅代表作者本人对宏观经济、市场的个人解读和看法,或部分选取自机构研究报告,不构成任何投资建议。

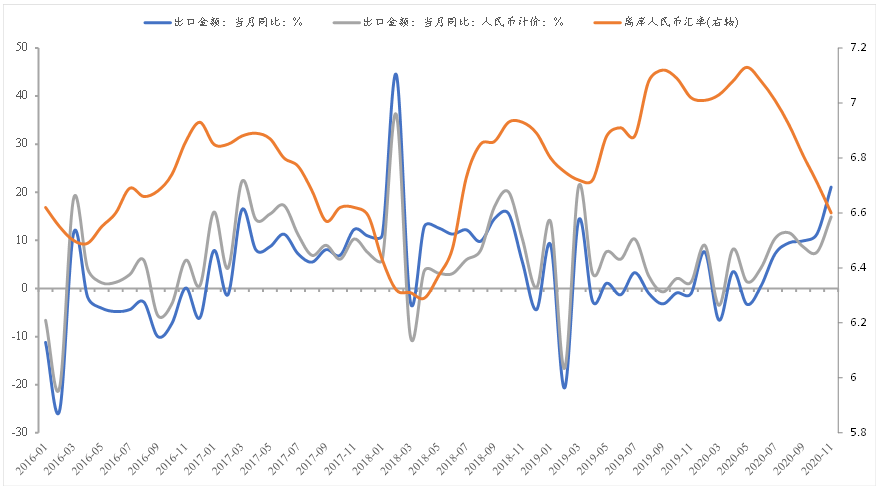

一、11月出口同比大幅超预期

11 月以美元计价出口同比增速为 21.1%,前值 11.4%,去年同期为-1.1%,超预期增长。考虑到自5月至今,美元对人民币大幅走弱,离岸月均汇率由7.13跌至6.6,需要以人民币计价出口数据角度验证增长的真实性。以人民币计价,11月中国出口同比增速为14.9%,前值7.6%,去年同期为1.3%,同样反映了出口总量同比高增和环比改善。

图表 1 :11月出口同比高增超预期

来源:Wind

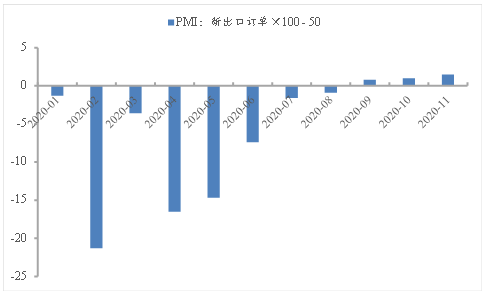

新出口订单PMI指数连续三个月处于荣枯线上方,并自5月以来连续7个月增长,显示了出口订单在疫情冲击后持续恢复并不断向好的趋势。

图表 2 :新出口订单PMI持续走高

来源:Wind

1、分地区来看:

从出口地区数据来看,对东盟、欧盟、美国、日本等重要贸易伙伴出口基本保持增长态势,与各经济体 PMI 指数基本吻合。11 月对东盟出口同比 10.0%(前值 7.3%)、美国出口同比 46.1%(前值 22.5% )、对欧盟出口 8.6%(前值-7.1% )、日本出口 5.6%(前值 5.7% )。 美国 PMI 指数 11 月录得57.5%(前值59.3%),欧元区 PMI 指数录得 53.8%(前值 54.8%),日本 PMI指数录得 49.0%(前值 48.7%)。此外,我国对巴西、印度出口维持高增速,分别为 45.5%(前值 21.5%)和 19.4%(前值 18.3%),对南非、俄罗斯出口有所回调,分别为 11.5%(前值 18.9%)和 5.1%(前值 7.8%)。

2、分出口品类来看:

从出口产品类别看, 11 月防疫物资持续景气,传统出口增速显著改善。纺织纱线和医疗仪器及器械维持较高增速,分别同比增长 20.9%(前值 14.8%)和38.2%(前值 30.0%)。传统商品出口增速明显上升,其中玩具同比增长49.9%(前值 22.4%),家具同比 41.9%(前值 32.2%),灯具照明同比46.7%(前值37.9%),高新技术产品同比 21.1%(前值 4.2%),此外箱包、农产品出口相对低迷,但呈环比修复趋势。整体来说,11 月海外节日效应会提振如玩具、家具等商品的出口,同时疫情下“宅经济”存在持续性,传统商品基本已确定成为出口增长的主导力量(主线:机电、玩具、家具)。

二、11月出口超预期高增的三条主线逻辑

11月出口表现超预期主要受三方面影响。

- 发达和新兴经济体需求恢复好于新兴经济体生产端恢复,使得中国出口份额上升,即新兴经济体供应恢复不足,对我国出口替代效应尚未产生消极影响,而海外经济整体恢复对我国出口又带来了增量效应。

- 短期海外疫情加剧,防疫物资需求再度高增,且叠加了传统需求高增长,出口结构已由最初防疫物资的“一枝独秀”,转变为“多点开花”的局面。

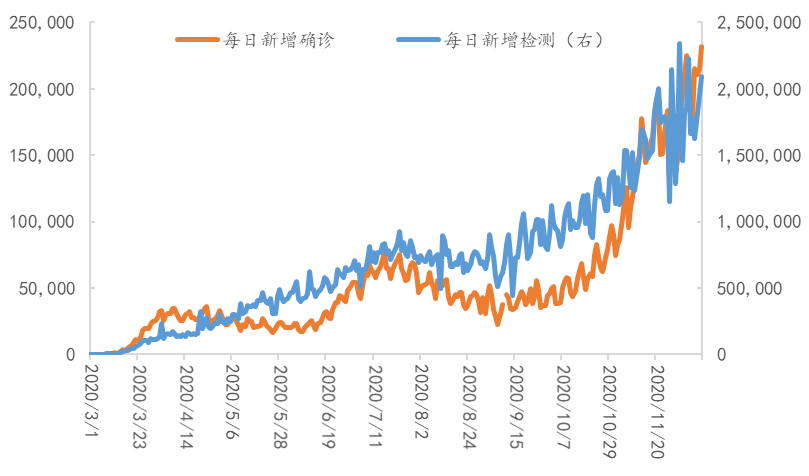

图表 3 美国单日确诊人数较上周大幅上升

资料来源:COVID Tracking

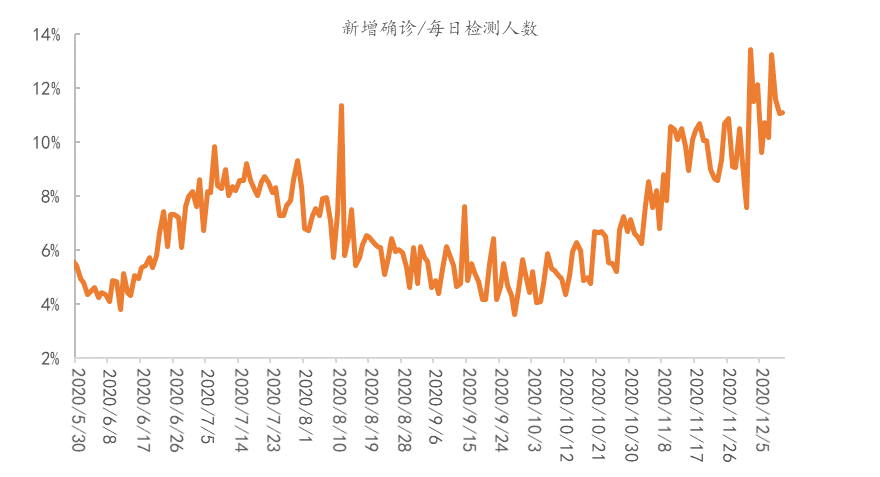

图表 4 美国单日检测确诊比再创新高

资料来源: COVID Tracking

美国疫情持续恶化,检测确诊比再创历史新高。截至12月12日,美国新冠病毒累计确诊病例数突破1550万,本周日均新增确诊人数首次突破20万,达到20.7万,较上周增长约2.9万,日均新增确诊病例较上周升高16.2%,为上周增长率8.1%的两倍,新增病例大幅上升,疫情加速恶化。周内新增确诊数呈现明显递增趋势,11日达到历史峰值23.2万,高出此前峰值约7千人。从检测确诊比来看,本周美国检测量自上周小幅回落后再次增加,日均新增检测人数从上周的172.7万上升至188.1万,单周上升8.9%,明显低于新增确诊病例增幅;美国日度检测确诊比平均值连续两周反弹,由上周的10.47%下降至11.06%,创历史新高。总的来看,美国检测确诊比和新增确诊数等关键指标持续升高,疫情进一步恶化,令人担忧。

图表 5 美国多数州新增病例数大幅上升,东部州明显恶化

资料来源:COVID Tracking

欧洲方面,在各国严格的防疫政策作用下,新增确诊人数历经了数周的持续下降,但上周重新出现了小幅反弹。12月第二周,欧洲44个国家新增确诊人数为137.8万,较上周136.0万小幅增长1.4%。其中,法国、英国新增确诊病例数止跌反弹,德国持续上升,意大利、西班牙持续下降,俄罗斯与上周持平。下跌趋势的暂时终结或显示出欧洲各国防疫政策效果阶段性触顶,未来短期内疫情反复甚至反弹的可能性上升。

3、美元走弱使得其他币种贸易折算成美元规模更高。

三、出口繁荣具有一定持续性

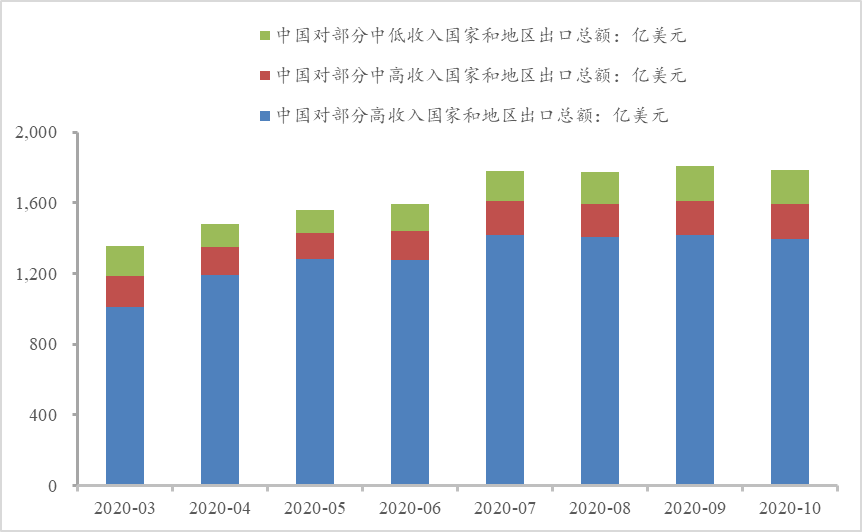

预期2021年上半年的出口景气度依然较高。根据我国海关公布的出口统计数据,3-10月我国出口贸易对象主要为高收入国家和地区,在确定疫苗覆盖的国家和地区这一逻辑同样成立。

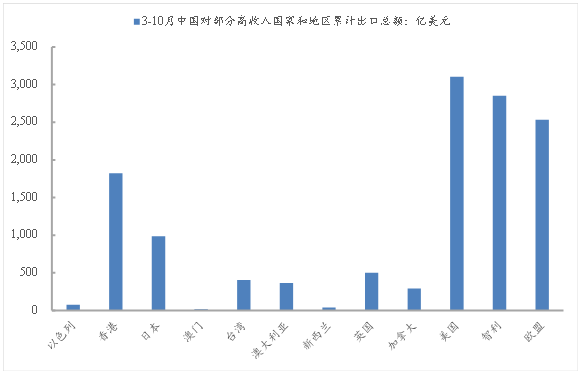

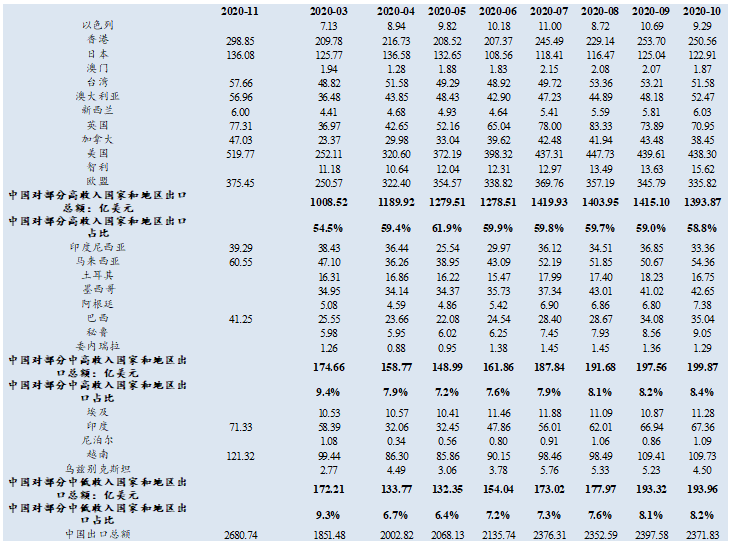

图表 6 我国对已订购疫苗的高收入国家和地区出口详情

来源:海关总署, 世界银行

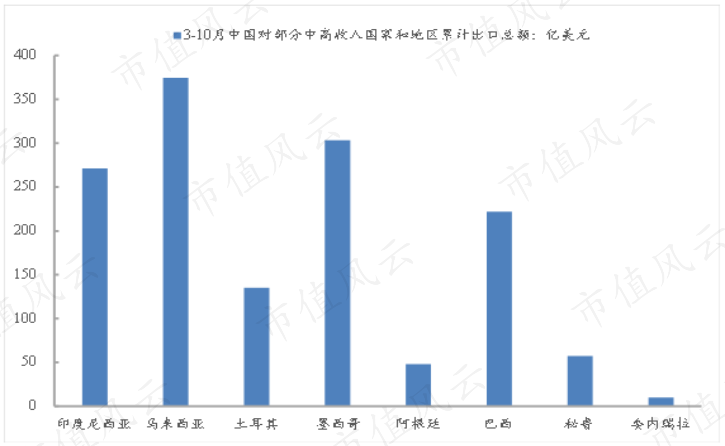

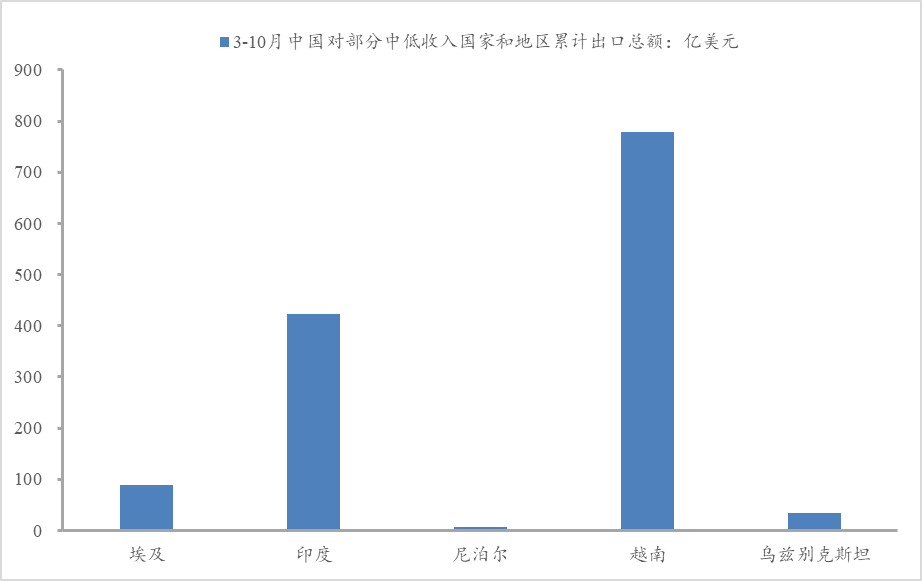

其中,我国对新冠疫苗预计覆盖的部分发达国家和地区的出口金额占全部出口金额的比例在六成左右,但自5月以来有缓慢下降的趋势,10月份该数据为58.8%。3-10月最大累计单一出口对象为美国,3-10月对其出口总额为3106亿美元,此外,受年末感恩节、圣诞节及伴随节日的“黑五”大促等传统消费高峰节日和活动的影响,11月对美出口达519.8亿美元,前值438.3亿美元,环比增长18.5%,再次迎来快速增长;其他地区方面,我国对已采购新冠疫苗的中高收入国家和地区、中低收入国家的出口总额较为接近,10月份该数据分别为199.9亿美元和194.0亿美元,分别对应我国10月出口总额的8.4%和8.2%,3-10月我国对上述两地最大累计单一出口国分别为马拉西亚和越南,累计出口总额分别为374.5亿美元和777.8亿美元。

图表7 我国对已订购疫苗的中高收入国家出口详情

来源:海关总署, 世界银行

图表8 我国对已订购疫苗的中低收入国家出口详情

来源:海关总署, 世界银行

图表 9、10 已覆盖疫苗的国家和地区中,高收入成员是我国主要的出口目的地

来源:海关总署, 世界银行

来源:海关总署, 世界银行

总体来看,我国出口贸易总额在7月经历了一次快速增长,由2135.74亿美元增至2376.31亿美元,此后维持在较高水平,10月该数据为2371.83亿美元。

图表 11 我国对11月底全部已确认大面积覆盖新冠疫苗国家的出口详情

来源:海关总署

预计疫苗大规模应用对我国出口的影响需要一定时间,主要原因如下。

1、从出口数据来看,疫苗覆盖的国家和地区中,高收入国家尤其是美国、欧盟依然是我国出口的主要目的地,对于高收入国家和地区而言,目前在疫苗大规模接种之前,疫情经过近一年的发展,其绝对水平已经处于高位,且在短期内容易反复,即便疫苗开始接种,覆盖所有人群也需要一定时间,因此供应链难以迅速完全恢复,出口替代效应难以在短期内消失。

2、对于中、低收入国家而言,其人口基数较大,且缺乏疫苗研发能力,疫苗只能从少数高收入国家及中国订购。目前大部分新兴市场国家疫苗预定数量不足以覆盖全体国民的疫苗剂量,真正实现疫苗全覆盖还须等待发达国家基本实现疫苗全覆盖之后,因此疫情在该类地区依然会表现为延续、反复甚至进一步恶化。其中,对我国出口贡献较大的新兴市场国家中,由于疫苗在发达国家向相对不发达国家的趋势性转移需要时间,因此这部分地区对中国出口的依赖将呈现较长的周期。

综上,出口景气度大概率能延续至明年二季度,此外,多数主流机构做出对信用周期见顶的判断,经济周期或将在明年二季度见顶,市场预期一致性较强。