会员

会员 下载APP

下载APP

前言

曾耗资15亿控股博信股份(600083,SZ)的罗静老板,2019年6月20日被上海市公安局杨浦分局刑事拘留。风云前辈两年前就隆重介绍过此“壳”,现在回忆起来,真正是“勿谓市值风云言之不预”啊。

尚未了解的小伙伴可以去市值风云APP里搜一搜《A股养壳人 | 博信股份8年盈利130万,两任“养壳人”养壳8年赚6亿》。

当然,我们今天不是续讲罗老板的故事,而是要介绍一家特种钢丝绳领域的龙头企业,江苏法尔胜股份有限公司(以下简称“法尔胜”或公司)(000890,SZ)。

这家公司之所以会跟博信股份扯上关系,风云君得从法尔胜“成功”转型商业保理企业讲起了。

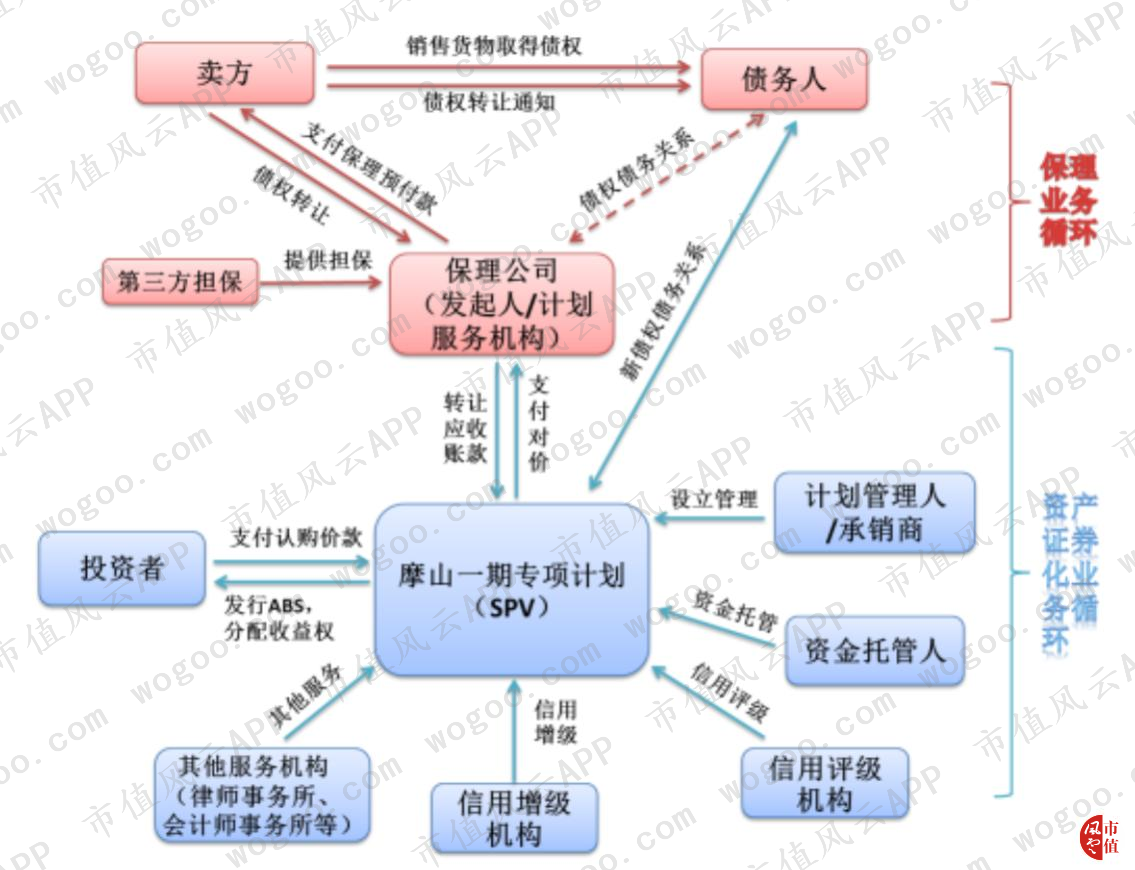

先说下商业保理是怎样的一种运营模式。商业保理是基于保理商和供应商之间所签订的保理合同的金融方案,包括融资、信用风险管理、应收账款管理和催收服务。

保理商根据保理合同受让供应商的应收账款并且代替采购商付款,如果采购商无法付款,保理商则付款给供应商。

从运营模式来看,保理商必须得是个资本大佬,要么自己有钱,要么能融到钱。

(信息来源:公司2016年3月31日重大资产购买暨关联交易报告书(草案))

俗话说,十年河东,十年河西。法尔胜在2018年出现了近十年来的首次亏损,净利润亏损1.45亿元,扣非净利润亏损1.52亿元,同比暴跌197.51%。

导致公司净利润亏损的最主要的因素就是商业保理业务相关的商誉减值。

一、主业切换概述

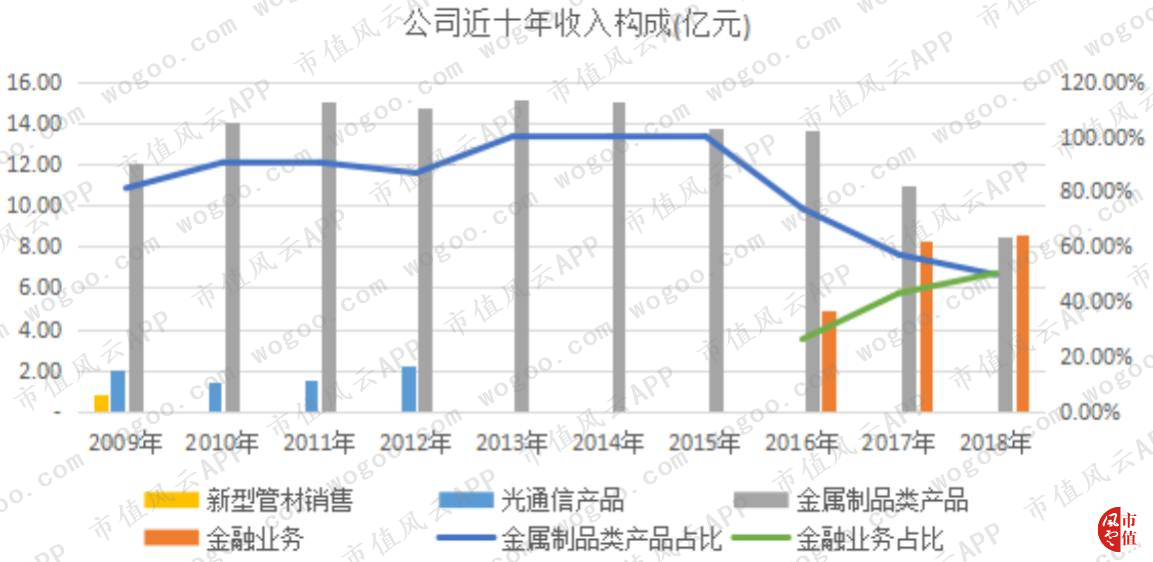

按行业分类,可将法尔胜收入划分为四类,分别为金属制品类产品、金融业务、光电通信类产品、新型管材销售。

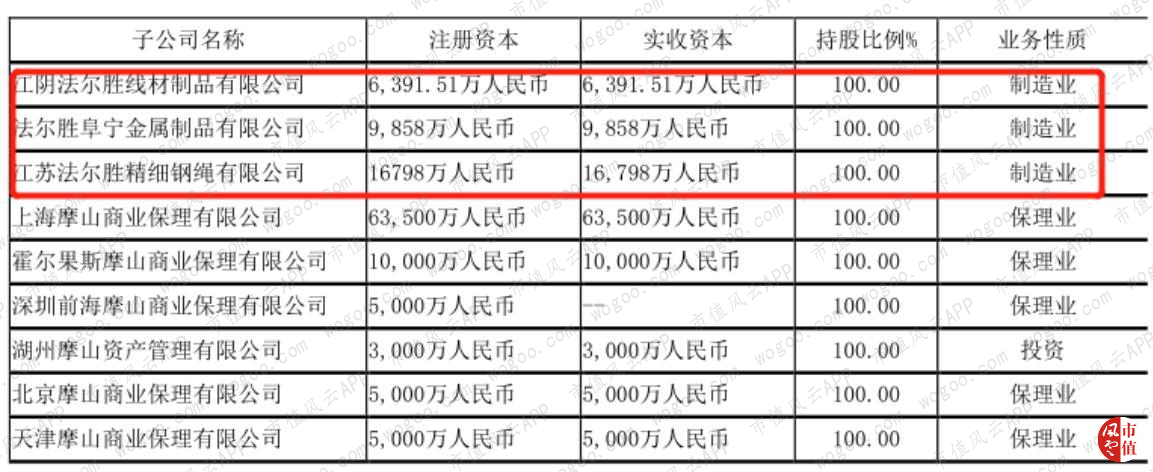

2009年至2015年,公司主要的业务为金属制品类产品,收入占比均在80%以上;2016年公司并购上海摩山商业保理有限公司(以下简称“摩山保理”)100%股权后,开始涉足金融业务。

此后,金属制品类产品收入占比一路下滑,金融业务收入占比持续上升。2018年,金融业务收入占比稍高于金属制品类产品。

(数据来源:choice数据)

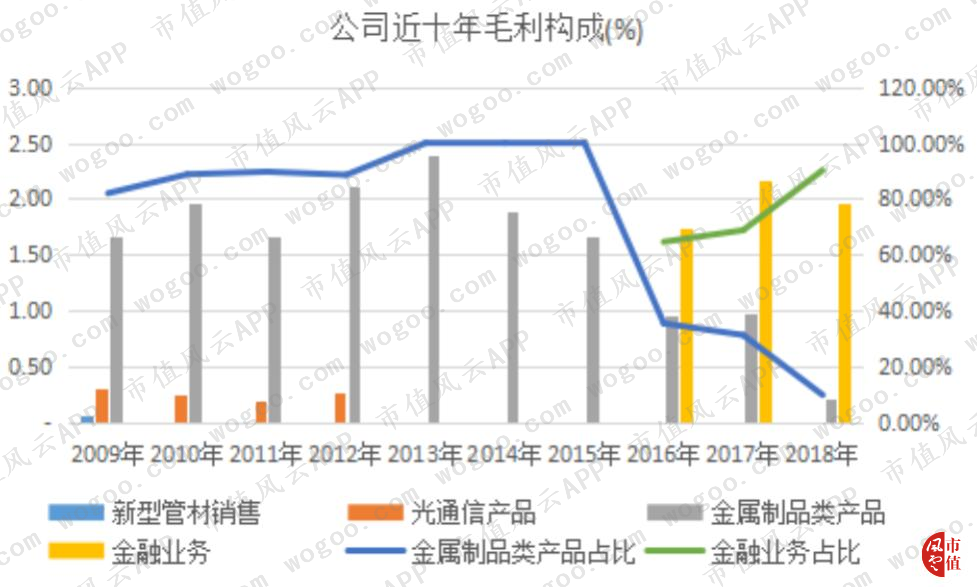

再看下十年来的各产品业务毛利表现。公司2009年至2015年,金属制品类产品毛利是公司利润的主要来源,占比在80%以上。2016年开始,金融业务成为公司的主要利润来源,毛利占比一跃超过金属制品类产品。

(数据来源:choice数据)

上表中我们可以看到,公司金属制品类业务毛利2013年高达2.4亿元,但是好景不长,2014年便开启了一路走低的模式,2018年下跌至0.21亿元,近乎泯没。

要不是2016年金融业务救场,公司将一朝跌回上市前。

二、跨界保理始末

1、退而求其次的急切转型

公司2015年9月公告,拟以发行股份及支付现金的方式直接收购摩山保理100%股权、中盈投资有限公司(以下简称“中盈投资”)100%股权,并直接和间接收购华中融资租赁有限公司(以下简称“华中租赁”)100%股权。

此消息发布后,各路投资者们喜大普奔,公司股价从年初的7块多,一下翻了一番!

但由于公司申请材料中未将信息予以充分披露,最终未通过审核。

(信息来源:公司2015年12月31日关于中国证监会未予通过原因公告)

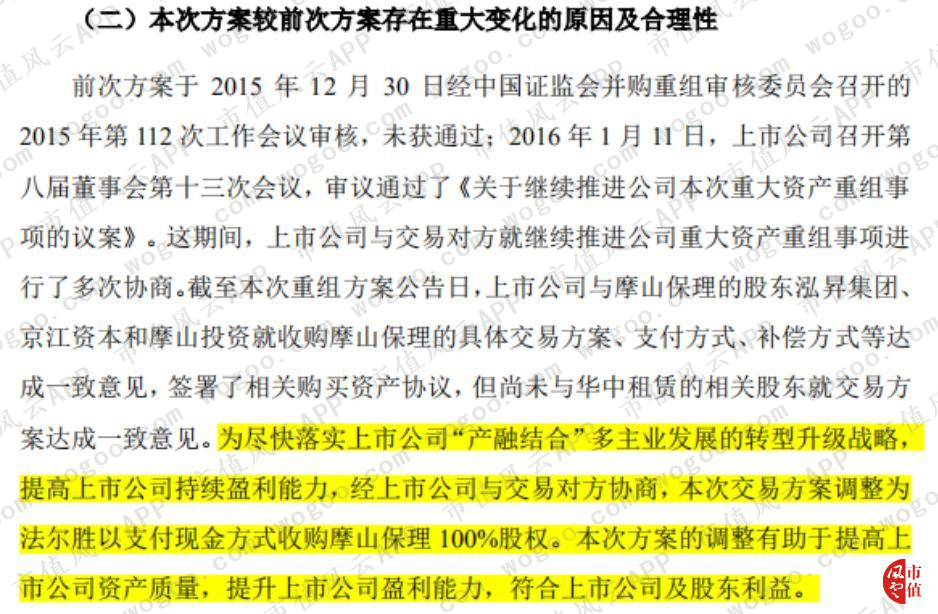

2016年3月31日,公司重新公告重大资产购买暨关联交易报告书,此次收购标的只有摩山保理100%股权,且全部用现金收购,交易对手之一为公司控股股东江苏法尔胜泓昇集团有限公司(以下简称“泓昇集团”),鸿昇集团持有摩山保理90%的股权,该次交易构成关联交易。

以2015年10月31日为评估基准日,摩山保理的全部股权评估价值为12.65亿元,账面价值4.2亿元,评估增值率为202.28%。公司最终以12亿元为支付对价完成收购。

两次并购方案的不同引起了交易所的关注,至于为啥把华中租赁和中盈投资丢下了呢?公司是这样回复的:

为了尽快实现上市公司“产融结合”多主业发展的转型升级战略,提高上市公司持续盈利能力和资产质量。

(信息来源:公司2016年4月14日关于深交所重组问询函回复公告)

结合2016年一季报中扣非净利润,公司2016年一季度的扣非净利润已经比上年同期下滑了23.34%,上市公司可能也是真急了。

(数据来源:公司2016年一季度报告)

2、杠杆撬起的资产规模和业绩表现

数据是最直观的感受,我们从数据的角度看看摩山保理的资产质量。

(数据来源:公司2015年9月及2016年3月资产收购公告)

2014年末,摩山保理的资产规模在5亿水平,2015年5月已经达到了17亿的规模,2015年10月不到半年的时间又增长了将近10亿元,负债跟资产变化趋势相仿。

再看公司筹资活动产生的现金流量净额,2015年1至10月相比于2015年1至5月增加8个多亿,几乎与资产和负债增加额在同一水平。

因此我们可以看出,公司2015年大量融资,然后将钱贷出去,因此收入和资产的规模大幅增加。

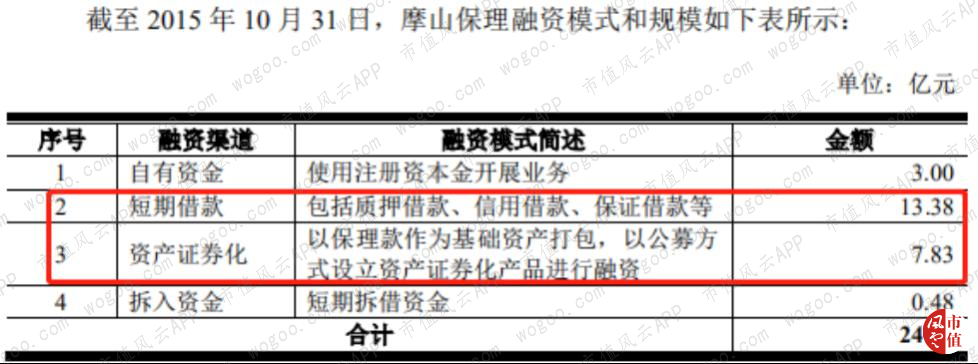

截至2015年10月31日,摩山保理自有资金只有3亿元,占全部融资额的比例只有12.15%,通过短期借款、资产证券化及关联方资金拆入融资金额将近22亿元,占比87.85%。

(数据来源:公司2016年3月资产收购公告)

上述时点,摩山保理的资产负债率分别为37.67%、78.83%、84.12%,公司的经营风格直接从稳健型跨越到激进型,且负债主要是流动负债,公司的现金流可以说是压力很大。

2015年5月至10月,短短5个月的时间,收入增加了1.5亿元,收入同比增加198.9%;归母净利润和扣非净利润均增加了5000多万元,利润同比增加2.4倍。由此可见杠杆的催产效果十分显著!

然而,由于摩山保理经营的保理业务最主要的成本就是资金成本,摩山保理2015年之前主要靠自有资金进行业务周转,2015年开始为了抓住发展机遇,抢占保理业务市场,开始多方位融资,融资成本高于自有资金。

因此,摩山保理的毛利率腰斩,从87.45%直接下滑至48.44%。

3、公司接盘高估值标的

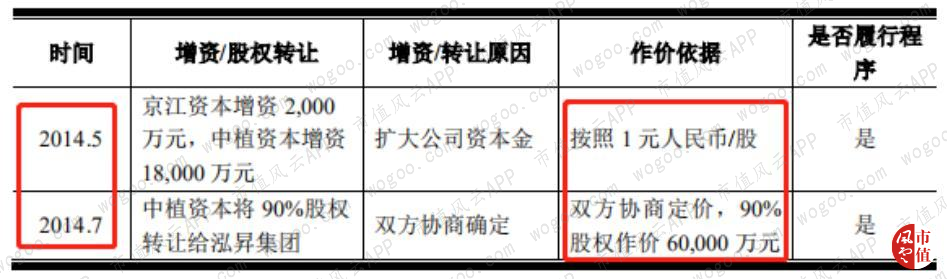

摩山保理2014年5月扩大公司资本金,按照1元/股的价格由原股东进行增资。

两个月后,摩山保理原控股股东中植资本管理有限公司(以下简称“中植资本”)以6亿元的价格将摩山保理90%的股权转让给公司控股股东泓昇集团,摩山保理估值6.7亿元。

两个月内,估值增加了3.7个亿。

(信息来源:公司2016年4月14日关于深交所重组问询函回复公告)

接着看上市公司接盘时摩山保理的估值已经达到了12.65亿元,一年时间又涨了将近一倍。

高溢价、高估值的收购,使得公司增加商誉3.3亿元。当然,一般玩到这个环节,不赠送一个高业绩承诺,是没法过关的。

公司与鸿昇集团签署《业绩补偿协议》,鸿昇集团承诺摩山保理2015年度、2016年度、2017年度、2018年度实现的扣除非经常性损益后归属于母公司所有者的净利润分别为1.1亿元、1.2亿元、1.6亿元、1.85亿元。

摩山保理“优秀”的业绩表现先按下不表,跟着风云君先来看一个“好玩”融资模式。

三、“神似掏空”的股权收益权转让及回购

2016年11月,公司与浙江浙商证券资产管理有限公司(以下简称“浙商资管”)签署《股权收益权转让及回购合同》,公司以4.14亿元的价格将摩山保理100%的股权收益权转让给浙商资管,5年到期后,公司以4.14亿元的基础回购款及按照7.08%/年的溢价率支付溢价款回购摩山保理100%股权收益权。

并且,公司以摩山保理100%股权作为质押标的。

看起来有些晕?没事,风云君用大白话来跟大家说说这个交易结构:

股权收益权相当于一个融资工具,公司现在急需一笔钱,把这个工具先卖给浙商资管,并且用摩山保理股权作为质押,公司到期还本付息,如果到期还不上钱,则摩山保理的股权归属浙商资管所有。

公司为啥急需这笔钱呢?为了偿还当时收购摩山保理100%股权的第二期股权转让款。

(信息来源:公司2016年11月24日关于深交所关注函回复公告)

我们一起来梳理一下与摩山保理相关的整个交易过程:公司的二股东江阴耀博的股东中植资本将摩山保理转让给公司的控股股东鸿昇集团,鸿昇集团又将摩山保理装入上市公司,获得一笔转让款,上市公司没钱支付转让款又将摩山保理股权质押给浙商资管,借钱还给控股股东。

你说公司为啥打肿脸充胖子呢?没钱就不买呗!现在还要借钱来还款。收益权都转让了,五年之内,可以说公司几乎赚不着钱。

燃鹅,在这个过程中,大股东套现6亿元,二股东的股东中植资本套现3亿元。

保护股东利益也是上市公司的一项责任,但韭菜们都要哭了吧?请举手示意一下。

此次交易条款中,如果公司诉讼涉及金额超过2亿元或净资产低于4亿元,或摩山保理实际完成业绩小于承诺业绩的90%,浙商资管有权要求公司提前回购。

接下来,我们来看一下公司近年来摩山保理的业绩完成情况及公司的法律纠纷事项。

四、业绩完成情况

前文提及,鸿昇集团承诺摩山保理2015年度、2016年度、2017年度、2018年度实现的扣除非经常性损益后归属于母公司所有者的净利润分别为1.1亿元、1.2亿元、1.6亿元、1.85亿元。

摩山保理在上市公司关怀备至的支持下,最终还是没能踩线及格。

(信息来源:公司2019年4月29日关于摩山保理2018年业绩完成情况的公告)

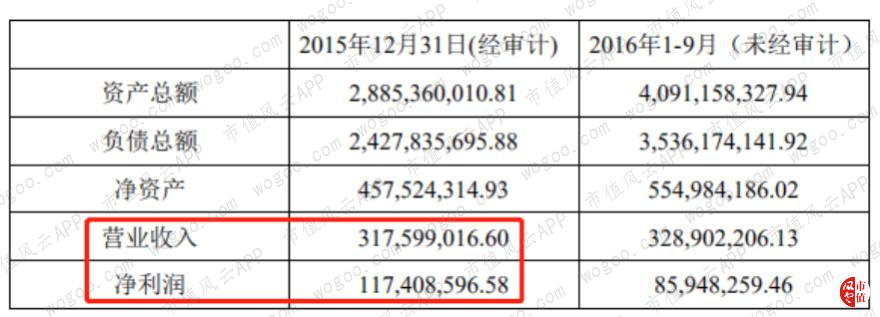

另需说明的是,摩山保理2015年最终实现收入3.18亿元,净利润1.17亿元。

各位老铁请往上翻阅一下摩山保理2015年1-10月份的业绩情况,收入和利润分别为2.29亿元、0.78亿元,也就是说摩山保理在短短的两个月内,收入增加了0.89亿元,利润增加了0.39亿元,占全年收入和净利润的比例分别为27.99%、33.33%。

(数据来源:公司2016年11月12日公司开展股权收益权转让及回购的公告)

五、“踩雷”小能手

1、地雷1号

2017年至2018年,上海摩山和子公司霍尔果斯摩山商业保理有限公司(以下简称“霍尔果斯摩山”)分别与腾邦物流集团股份有限公司、腾邦集团有限公司、腾邦资产管理集团股份有限公司、钟百胜(以下统一简称“交易对方1”)签订《保理业务合同》,累计向其发放保理融资款分别为1.6亿元、2亿元,但交易对方1未按约付息。

交易对方1除以上诉讼纠纷外,风云君在天眼查上还查到其与深圳市宇商小额贷款有限公司也有借款合同纠纷。

(信息来源:天眼查关于腾邦集团有限公司信息)

目前,上海摩山和霍尔果斯摩山已提起诉讼,但未计提相应的减值准备。

2、地雷2号

2018年7月26日,子公司摩山保理及霍尔果斯摩山分别与深圳市索菱实业股份有限公司(以下简称“深圳索菱”,股票代码:*ST索菱)、广东索菱电子科技有限公司、肖行亦、叶玉娟(以下统一简称“交易对方2”)签订《保理业务合同》,受让其应收账款债权分别为2.36亿元、3.02亿元,提供保理融资款2亿元、3亿元。

2018年11月,摩山保理和霍尔果斯摩山多次催款未收到交易对方2付款回复。

交易对方2中的深圳索菱现涉嫌相关信息披露违规,已被证监会进行立案调查,且被实施退市风险警告。

深圳索菱2018年审计报告中披露,深圳索菱存在大额逾期债务、重要账户被冻结、大额诉讼情形。

(信息来源:*ST索菱2018年度审计报告)

摩山保理及霍尔果斯摩山现已申请强制执行交易对方2财产,但公司账面并未对此计提相应的减值。

*ST索菱的情况风云君之前也分析过,在此不得不质疑一下摩山保理的前期尽调工作的水分有多大——毕竟风云君都是提前分析出来了,而且还免费公开发表了,奈何人家不听啊。

感兴趣的老铁欢迎前去围观市值风云APP里的历史文章:《A股“最讲究”上市公司:三季报遭两董事反对,爆雷前夜为董监高买1.5亿责任险》。

3、地雷3号

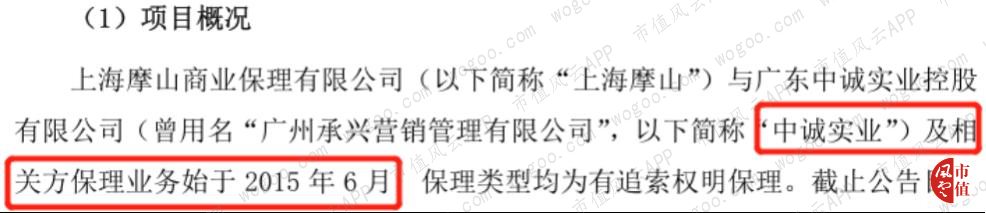

摩山保理与罗老板控制的广东中诚实业控股有限公司(以下简称“中诚实业”)及相关方签订保理合同,受让其应收苏宁易购集团股份有限公司苏宁采购中心款项36.97亿元,并发放保理融资款28.99亿元。

截至 2019年7月19日,中诚实业及相关方尚未清偿保理融资余额28.66亿元。

摩山保理的此次放贷规模吓得风云君一哆嗦,摩山保理对中诚实业的相关方发放的保理融资款少则2个多亿,多则高达9个多亿。

(信息来源:公司2019年7月19日关于深交所关注函回复公告)

风云君上天眼查了解了一下这些相关方,相关方的规模多是小于50人,参保人数为个位数,注册地址基本与中诚实业在一个区,其中有三个公司注册地址基本一致。

另外,更值得一提的是,相关方的公司邮箱和联系电话一模一样!

(信息来源:天眼查关于各相关方信息)

相关方这样的情况跟摩山保理的放贷规模形成鲜明的对比,摩山保理估计是钱实在太多了,不贷出去怕钱烫手吧?

(信息来源:天眼查关于各相关方信息)

更有意思的是,相关方的成立日期基本上都在2016年和2017年,公司公告中却称摩山保理与中诚实业及相关方的保理业务始于2015年6月!

可笑不可笑?人公司都没成立您就着急把钱借给人家了吗?!

(信息来源:公司2019年7月19日关于深交所关注函回复公告)

目前摩山保理尚未对该事项提起诉讼,只是致送了《律师函》。

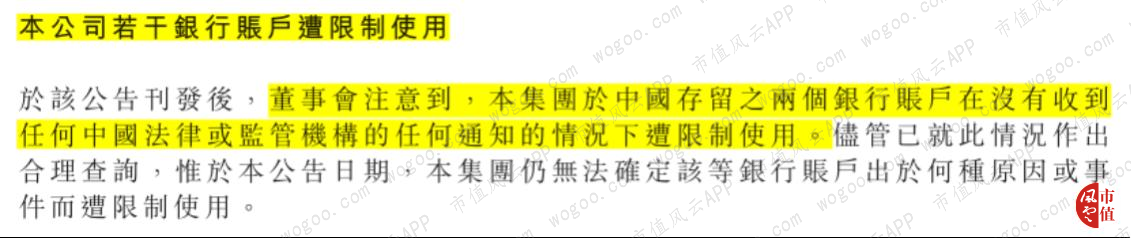

在文章开头我们已经提过,罗老板现在已经被刑事拘留,其持有的博信股份股权已被冻结。另外,罗老板控制的另一港股企业承兴国际控股6.77亿股股份已被抵押,银行账户被限制使用。

(信息来源:承兴国际控股2019年7月18日内幕消息公告)

六、趁机洗澡

经过上述情况介绍,公司收购摩山保理转型“成功”后,经营情况惨不忍睹。

再者,摩山保理2018年未完成业绩承诺,公司又恰逢2018年A股盛况空前、史无前例的集体财务大洗澡狂欢,商誉减值必须走上一波啊!

把自己洗得干干净净,清清白白。

公司2018年计提资产减值损失2.68亿元,其中商誉减值2.47亿元,商誉减值金额占到亏损金额的1.7倍。

七、关联交易占比较高

法尔胜2018年前五大客户中的第一大客户和第二大客户均为同一控股股东控制的公司,从两大关联方处取得的收入合计4.29亿元,占当年销售收入的比重在25%以上。

(数据来源:choice2018年数据)

2017年虽未披露前五大客户名称,但风云君从公司披露的2017年非经营性资金占用及其他关联方资金往来情况专项报告中可以推测出,关联方销售收入金额在4亿元以上,占营业收入的比重在20%以上。

(数据来源:choice2017年数据)

(数据来源:公司2017年非经营性资金占用及其他关联方资金往来情况专项报告)

八、“无人”销售

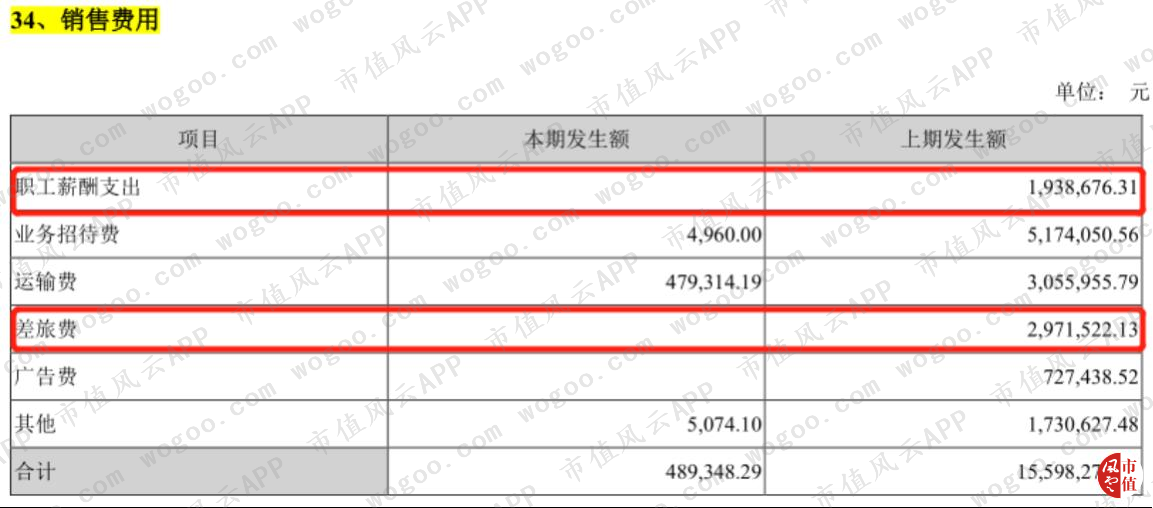

公司2018年销售费用为48.93万元,2017年销售费用为1,559. 83万元,2018年比2017年减少销售费用1,510.9万元,同比减少96.86%。

公司解释变动的原因主要为金属制品分部销售费用减少所致。

(数据来源:公司2018年年报)

我们再来看下销售费用的明细,2018年销售费用的职工薪酬支出、差旅费竟然为0!

(数据来源:公司2018年年报)

虽然2016年和2017年处置了一批金属制品公司,但是截至2018年末,公司还是有金属制品业务的,按说各子公司金属制品的经营模式应该差不多,一个销售人员也没有似乎说不过去吧?!

再说了,保理业务催账是不是也得给人发工资?

(数据来源:公司2018年年报)

九、“羞涩”的现金含量

公司2009年至2018年销售商品、提供劳务收到的现金呈阶段波动趋势,2013年至2015年为低谷期,2016年并购金融业务后,稍有好转。

从图表中我们可以看出,公司经营活动产生的现金流量净额与销售商品、提供劳务收到的现金匹配情况较差。2016年至2018年经营活动产生的现金流量净额分别为-25.23亿元、-8.18亿元、13.07亿元。

2016年和2017年摩山保理为了冲业绩,大量的发放保理融资款,但2018年客户保理融资款减少,因此经营活动现金流量净额增加较多。

但也从侧面反映出保理业务的萎缩。

(数据来源:choice数据)

2016年至2018年公司的净现比分别为-16.34、-5.49、-9,其中2016年和2017年为负的原因是经营活动现金流量净额为负,2018年为负是公司亏损所致。

总之,公司的净利润质量近年来是特别差。

十、结语

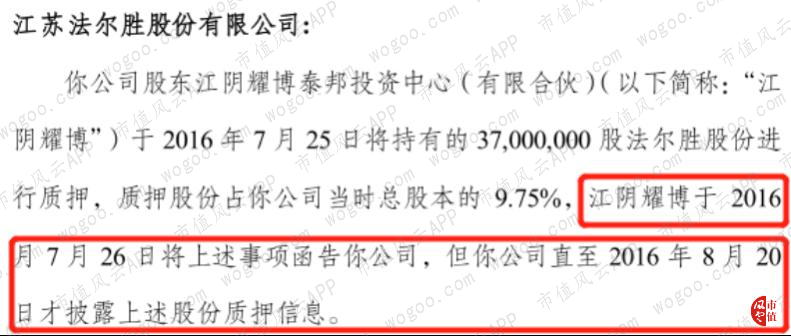

公司二股东江阴耀博2016年质押公司股份3700万股,公司延迟了将近1个月才进行披露,收到交易所的监管函。

(信息来源:深交所对公司的监管函)

公司控股股东股东鸿昇集团早于2017年就已将其持有的公司98.78%的股权进行了质押,二股东也在2019年5月将其持有的公司98.34%的股权进行了质押。

![]()

(数据来源:choice数据)

法尔胜最新业绩预告,2019年上半年业绩预亏7000万元—1亿元。

回复

回复