会员

会员 下载APP

下载APP

思必驰又交表了。上交所官网显示,主攻语音交互的思必驰再次申请科创板IPO,目前处于被受理的状态。

2022年,思必驰申请科创板上市未能通过上交所上市审核委员会的审核,最终被否;3年后,思必驰再次冲击上市,仍然选择科创板。

3年前,上交所上市审核委员会给出的最终审核意见是:思必驰未能充分说明未来四年营业收入复合增长率的预测合理性,未能充分揭示上市前净资产为负的风险,信息披露不符合相关规定,并终止审核。

最新的招股书显示,过去短短3年时间思必驰先后7次增资,在首次冲击上市失败后,思必驰依靠一级市场股权融资度过了“至暗时刻”。思必驰成立19年,据公开信息截至目前共进行了14轮融资,早期进去的股东先不说回报,能把资金成本收回就已经称得上是巨大的胜利了。

此次冲击上市不仅关乎思必驰的发展,也将直接决定老股东们能否顺利退出、收回本金,毕竟想靠思必驰分红拿回投资的希望实在太渺茫了——思必驰当前还处于亏损状况,历史累计亏损接近10亿元。

问题是,3年前冲击上市时,思必驰先后被3轮问询,监管提出了大量“尖锐”的问题;而这些问题看起来思必驰没有解决多少。

思必驰又要打一场“硬仗”了。

连亏7年,累亏10亿

对于一家拟上市公司来说,“自我造血”毋庸置疑是最重要的事情,一时不能盈利并非不可以,但是长期不能盈利一定会出问题。

3年前,持续亏损就是思必驰被质疑最多的地方;沉淀3年,思必驰还是没能迎来盈利。2023-2025年,思必驰分别亏损1.12亿、1.4亿、0.57亿元,扣除非经常性损益后亏损1.29亿、1.75亿、0.81亿元。

过去三年,思必驰又亏掉了3.09亿元;算上前次交表时披露的数据,思必驰已经连续亏损7年,这还仅仅是公开数据。

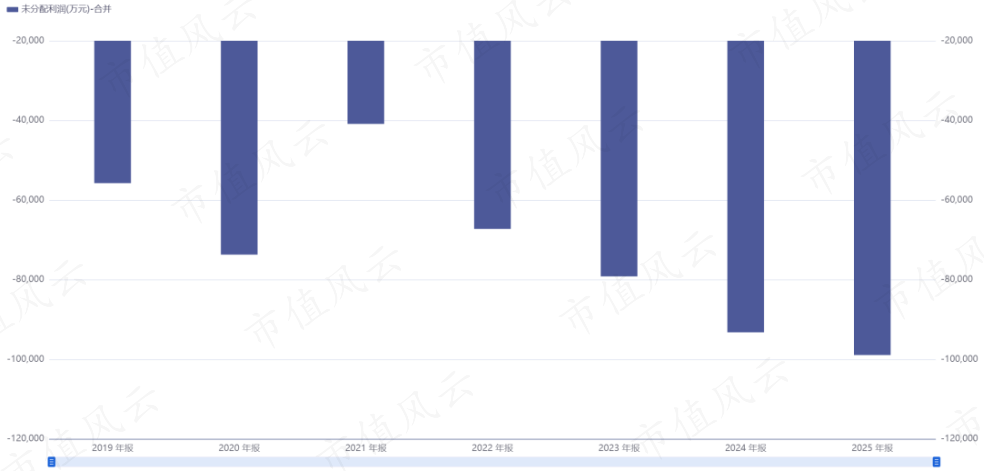

连年亏损导致思必驰账上趴着的“未弥补亏损”金额越来越多。截至2025年底,思必驰的未分配亏损接近10亿元。如果思必驰此次成功上市,这10个亿就将由全体股东“买单”,也就是说一上市,股东们就得背上10亿元的“历史包袱”。

2019-2025年思必驰的未分配利润

股东“续命”难以为继

年年亏损,思必驰是怎么“活过来”的呢?

虽然亏损,但现金流很好?思必驰经营性现金流持续流出,甚至每年都超过当年的亏损额。过去三年,思必驰经营活动产生的现金累计流出5.82亿元。

账上现金充裕,足以支持长期“烧钱”?从账上现金的角度看,在AI行业思必驰根本不算大公司,2025年底公司账上现金不足2亿元,2023年首次冲击上市失败后年底现金仅剩6000多万元,在这么一个“烧钱”的行业说资金链接近断裂也不为过。

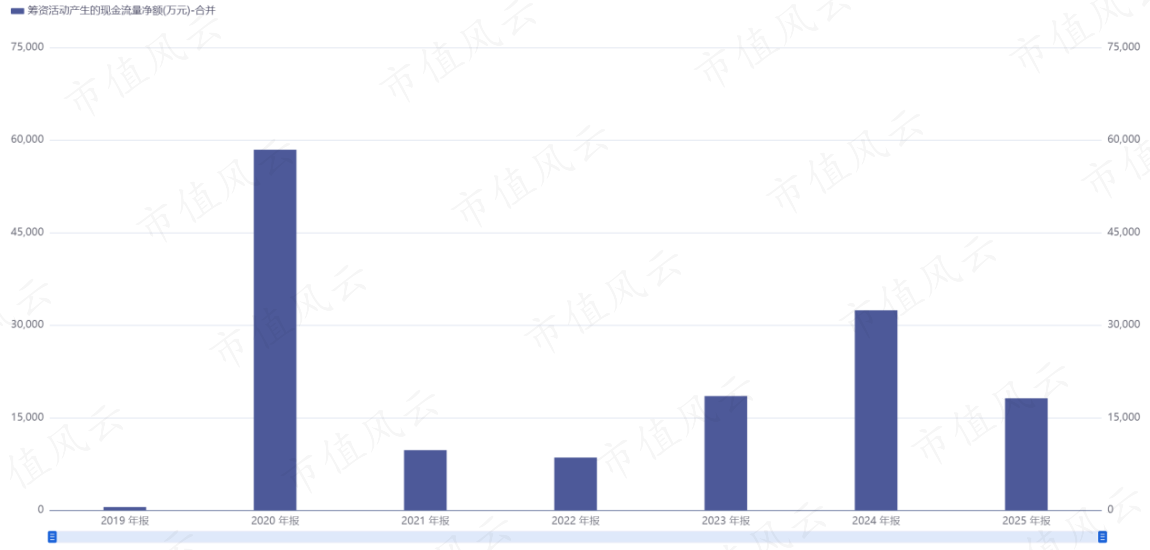

其实,思必驰的现金流量表已经说明了一切。虽然公司经营现金流年年流出,但是筹资现金流常年保持流入状态。过去7年,思必驰筹资活动累计流入现金14.63亿元,这些现金流支撑了思必驰的持续运营。

2019-2025年思必驰筹资活动产生的现金流量净额

筹资活动通俗讲就是融资。思必驰的融资频率“出奇”的高,2020-2021一年时间,思必驰三次增资;2023年首次冲击上市失败后,2年时间7次增资。看得出来,确实是股东们在支持思必驰的创业梦想。

股东们可以为梦想买单,但也需要看到梦想的“兑现”。根据公开信息,思必驰早在2012年就进行了A轮融资,联想系旗下如启迪创新、苏州联想之星参与投资,到今年2月,上述两家机构还在思必驰的股东之列,前后长达14年的时间仍然没能完全退出,这个为梦想买单的代价有点大。

虽然思必驰的股东们退出有些困难,但早期股东也在通过股权转让的方式实现退出或部分退出。比如阿里系机构多次减持,逐步从思必驰第二大股东减持成为第四大股东,持股比例大幅下降。

随着持续融资,思必驰的股东名单越来越长,今年2月已经达到58家;这些投资机构的时间成本越来越高,面临着的退出压力也越来越大。

此外,思必驰连年亏损,通过一级市场融资的难度持续加大,靠股东“续命”难以为继。

持续经营仍然存疑

业务发展“嗷嗷待哺”,股东们急着退出,思必驰这次冲击科创板能成功吗?回答这个问题还得回到基本面上来。

第一大灵魂拷问是公司能不能赚钱?思必驰已经连亏7年(仅根据已知的公开数据),目前还没有扭亏为盈。

科创板一共有5套上市标准,除了第一套对净利润有要求外,其余四套标准都没有对利润提出要求。前次冲击上市,思必驰选择了第二套标准,即预计市值不低于15亿元、最近一年营业收入不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%;这次思必驰选择了第四套标准,即预计市值不低于30亿元,且最近一年营业收入不低于3亿元。

这里面都没有盈利的事情,思必驰至少对盈利没有明确的预期。

第二大灵魂拷问是业务的持续性如何?短期内不能实现盈利,公司还能持续运营下去,这就要求思必驰要么“血条”足够厚,账上现金足够充裕;要么现金流特别好;要么公司增长前景好。

先看账上现金,2025年底不足2亿元,思必驰自身目前的账本肯定是不行的,只能指望上市成功融到钱了。

再看现金流,公司经营性现金流持续流出,且每年都超过亏损额。

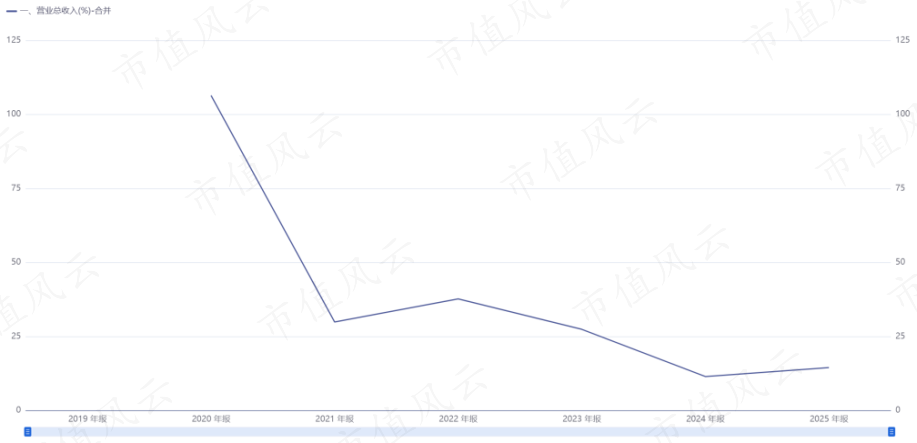

最后只能把希望寄托在成长性上了。第一次冲击上市,思必驰披露的2020-2022三年营收增速分别为106.36%、29.87%、37.66%;此次披露的2023-2025三年营收增速为27.39%、11.44%、14.47%。思必驰已经过了高速成长期。

2020-2025年思必驰营业收入增速

和前次相比,思必驰新版招股书的业务划分更加清晰一些。上一次,思必驰将业务分为智能人机交互软件产品、软硬一体化人工智能产品和对话式人工智能技术服务,略显晦涩;此次直接划分为智慧出行、智慧办公、智慧互联,与主要场景一一对应。

2025年,思必驰智慧出行板块营收2.76亿元,占比达40.08%,是第一大业务板块,且占比逐年提升,也是思必驰当下最希望讲好的“故事”。

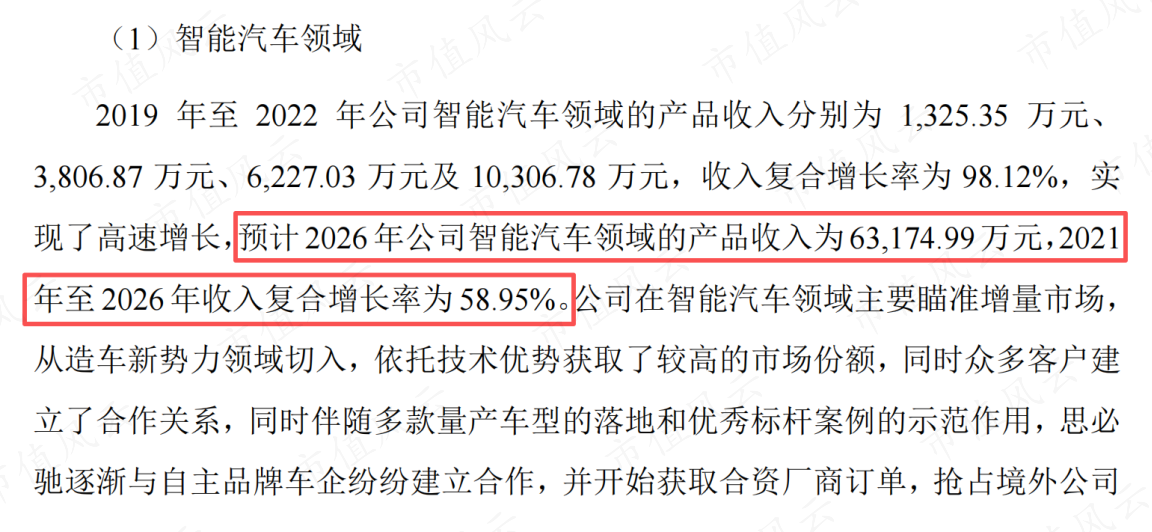

2023年,思必驰在答复监管问询时预测2026年公司智能汽车领域的产品收入为6.32亿元,2021至2026年收入复合增长率为58.95%。2025年,思必驰智慧出行业务板块收入为2.76亿元,约为预测值(2026年)的4成多;4年复合增长率为44.89%,目前大幅低于预测值。

和3年前不同,思必驰拓展了个人办公产品,并且还斩获了2025年彩屏办公本品类全网销售额第一的成绩。不过在AI办公本领域,行业格局相对“固化”,科大讯飞一家就已经占到了50%左右的市场份额。

思必驰进入较晚,且C端产品需要持续进行品牌、市场投入,更加“烧钱”,反而可能进一步拖累公司的现金流。

老问题,再答一遍

再次冲击上市思必驰还是要面临和上次同样的“拷问”,且以当下的基本面,很多问题仍然不好作答。

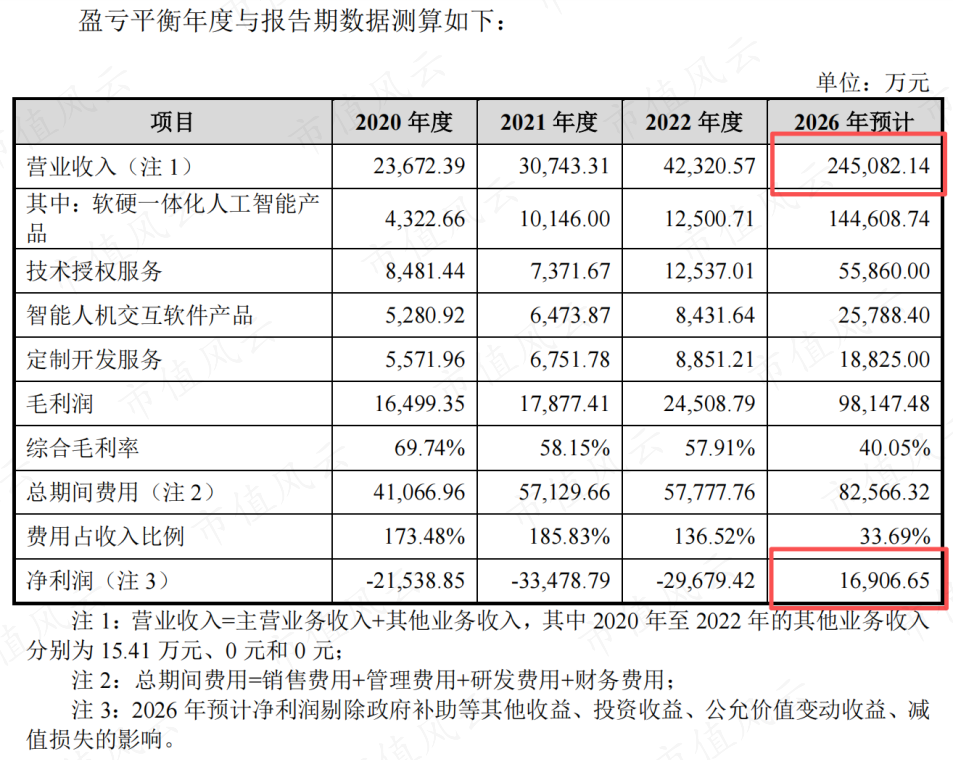

2023年,交易所上市审核委员会对思必驰重点质疑的方向有两个:一是持续亏损、净资产大幅下降,经营能力可持续性存疑;二是思必驰给出的未来四年营业收入复合增长率缺乏合理性和审慎性。

现在这两个问题解决了吗?部分解决的是,随着股东的持续注资,思必驰的净资产下滑趋势止住了;亏损也略有收窄。

没有解决的是思必驰仍在亏损,经营持续性还是存疑。3年前,思必驰测算公司扭亏为盈的时点为2026年左右,营业收入达到24.51亿元、净利润为1.69亿元。

2025年公司收入6.88亿元,扣非归母净亏损0.84亿元;如果思必驰3年前的预测成真,2026年公司营收增长率将达到256.25%,再造2.5个思必驰!这显然是不可能完成的任务。

由此可见,交易所三年前的质疑是合理的,也是成立的。

作为一家科技公司,技术是核心资产。在思必驰,技术却成了最大的“隐患”。3年前,思必驰的知识产权曾被交易所重点“关注”过,现在这个问题似乎仍然存在。

思必驰联合创始人、首席科学家俞凯除了在思必驰任职外,还是上海交通大学计算机系特别研究员及教授、上海交通大学机器智能研究所所长。

思必驰2013年开始与上海交大开启长期合作,2015年双方联合建立和运作“上海交通大学-思必驰智能人机交互联合实验室”,思必驰将一些核心的关键技术或产品研发通过联合实验室以具体项目的形式委托上海交通大学研究和开发。

思必驰曾公开披露,由联合实验室经费支持的项目所产生的研究成果及其知识产权由公司和上海交大共同享有,思必驰只拥有使用权。

思必驰在新版招股书中没有提及对上述知识产权归属问题的新安排。

除了3年前的老问题,思必驰还需要回答一些新问题。

比如,近年来公司应收款项的大幅增加,增速超过收入增速,且应收账款占营业收入的比例持续增加。2025年,思必驰应收账款占当年营业收入的比例已经达到了47.24%,接近一半了。这可以粗浅地理解为,思必驰有一半的收入并没有实打实地收到现金。

再比如,存货的显著增加。2025年,思必驰存货达1.03亿元,同比大幅增长102.06%。

当然,最重要的是,与3年前相比语音交互行业已经进入大模型时代,阿里、百度、华为等科技巨头不用多说,其他行业主流品牌如科大讯飞、云知声也都已经发布了千亿级以上的大模型,长期受困于资金的思必驰在技术上逐渐被竞争对手拉开差距。

在这样的背景下,思必驰的技术还有多少市场价值,公司本身还有多少科创属性呢?

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

回复

回复