会员

会员 下载APP

下载APP

前言

由于老王当下牧原股份仓位达到总仓位的16%,下图是跟踪下猪肉情况。

今日思考

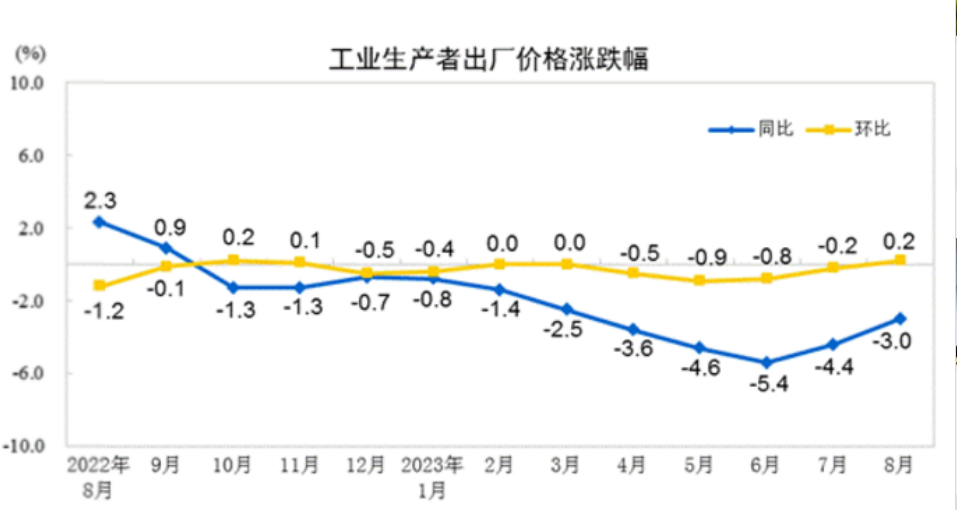

看到A股要死不活的下跌,很多朋友不禁要问,到底是什么因素导致的,为什么那么多利好消息都无法让A股上涨,A股到底什么时候才会开始反转?

从当下情况来看,A股下跌的内部因素已经基本上解除了:降低印花税、IPO放缓、规范减持、对量化交易的监管、成立所谓的平稳基金等等,这些措施都非常到位,现在就看具体的实施情况了。

目前让A股持续下跌的主要还是外部因素,人民币持续贬值,汇率已经创出了新低,美联储加息扑朔迷离,鲍威尔一直没有松口,之前整个市场原本预计美联储9月份极大概率不会加息。但是由于当下沙特减产超预期,国际原油价格大涨,美国的通胀可能会继续上涨。只要通胀下不去,按照鲍威尔的言论来看,美联储就会持续加息。市场又开始观察美联储收缩货币的逻辑,美元、美债都开始走强。

根据前几次反转的规律来看,在人民币汇率大幅贬值的时候都会伴随着股市的持续走低,等到汇率开始反转往往也会伴随着股市反转。因此,只要汇率一旦反转,股市的春天就会很快到来。

目前A股的估值已经处于历史低位,向下的空间老王认为非常有限,如果市场继续下跌,后面大概率还会有一系列的利好政策出来,只要熬过了这段时间,一切都会柳暗花明。

每次熊市的时候都是最后几个月最难熬,行百里者半九十,只要把最后那几个月熬过去了,之前的所有付出都会得到回报。如果你倒在了黎明前,就意味着所有的付出都白费了。

今日讨论

话题: 从价值投资的角度分析一支股票(和而泰作为案例)做长线投资什么东西最重要?

今天来说一期和而泰,为什么要说和而泰呢?因为茅台和腾讯目前走势很稳,而且这两家公司分析的人够多,所以就不重复了。另外主要原因就是八月份和而泰有一轮深跌,很多人就感受到了风险,这和而泰怎么了?到底出了什么问题?

说和而泰有两个原因:

1、一个原因是我觉得很多朋友对风险的认识不够深刻,一说到风险,很多朋友就认为所有的风险都应该回避,但实际上究竟应该回避什么样的风险,然后哪些风险我们不应该回避?这个问题,我觉得很值得说一说,像八月那种深跌很多朋友会恐慌,如果你处于这种状态的话,那其实投资对于你来讲,可能以后面临的问题会越来越多。

2、第二个原因是想通过讲解和而泰这个公司让更多的朋友抓住投资的重点,今天就挑重点问题说一说。我建议大家,如果你真的对你的投资负责,如果你真的投资某一家公司,那我强烈建议你先搞清这家公司值得投资的点在哪里?当下的位置合不合适?

在说和而泰之前,先分享一下关于价值投资的一个观点:以价值投资的角度分析一支股票做长线投资什么东西最重要?股票基本面分析一般来讲有两个核心:

①业绩增长

②资产质量

资产是原有价值,业绩是创造的新价值。

我们当前的国民经济倡导的是什么?倡导的是创新。那么原有资产的价值正逐渐降低,业绩增长才是王道,也就是说我们更加看重的应该是创造价值的能力。

但是做长线投资仅仅观察业绩增长是不够的,因为很多强周期企业业绩波动特别大,某一段时间的业绩增长是靠不住的。比如说之前九安医疗的一倍市盈率看起来严重低估,但其实这未必是好投资,因为当期利润很高,但是下一期能够持续保持的概率太小了。

我们做长期投资业绩波动是最大的敌人,而且我们根本无法预测未来。手中持股也没有足够保证,所以做长线投资最重要的不是业绩增速有多快,而是可持续,稳定的增长,只有业绩足够稳定,对未来的预测才更加靠谱。

但还有一个问题就是之前的业绩足够稳定,就一定代表未来会稳定吗?

答:不能。

之前的业绩稳定代表的是现有业务,上市公司做的比较成熟,但是这个现有业务行业本身是否有问题,比如说行业本身的发展前景如何,宏观经济对它有什么影响等等,如果这个行业本身存在问题,上市公司经营能力再强,仍然会面临重大风险。所以一家好的企业一方面要做好眼前的业务,一方面还要具有良好的前瞻性,对行业的趋势、宏观经济甚至国际局势都应该有一个较好的判断,从而能够提前发现并调整企业发展的方向。

从投资者的角度看,一家好的上市公司,当前的业务一定要稳定。至少回溯三到五年,业绩能够保持持续增长,增长幅度要处在一个合理的区间。增长当然是越高越好,但是还要考虑持续性。一般的理想增长区间是20%-50%之间,五年平均增长能够保持在30%左右是最理想的,太高了是很难维持的。

咱们再说下和而泰,本来想着跟大家分析茅台和腾讯,但是这两个公司解说的太多了,也没什么好分析的了。为什么我看好和而泰?敢于正常长期持有,核心原因有两个:

一个是主业经营保持了十年的稳定增长,而且智能控制器行业天花板很高,和而泰和拓邦股份在全球控制器行业处在领先地位,但是市场占有率仅仅是个位数,发展空间还非常大。

同时和而泰的管理层居安思危,一直在不断探索新的发展方向,具有很好的前瞻性。几年以前就开始研发汽车电子以及储能业务这两块业务,今天来看,这对于和而泰的体量来讲,可以说是空间无限的,尤其是在中国。现在我们知道发展新能源汽车赛道对于宏观经济的重要影响,以及对高科技领域的重要意义了。

和而泰在几年以前就开始提前布局,现在看可以算是深谋远虑。和而泰在汽车电子领域目前已经开始发力,它的这个布局并不盲目,本身它就是研究智能控制,控制家电它可以做到世界领先,那么控制汽车自然也是轻车熟路。

所以和而泰的拓展并不是盲目的多元化扩张,而是当下业务的合理延伸,这就可以很大程度的确保新业务的稳定性。所以原有家电控制器业务的十年稳定发展,可以让投资者对其经营能力和管理能力有充分的信心。

汽车智能控制器部分以及储能方向的提前布局,如今渐入佳境,又让我们对未来充满信心,所以我才有坚定的信心长期持有。

但是肯定会有细心的朋友提出重要疑问:你说他经营稳定,但是2022年业绩下滑20%,今年一季度刚有所提升,半年报业绩又有所回落,那这怎么能说明他目前的经营是稳定呢?

首先任何一家企业不可能永远稳定,在发展的过程中遇到一些阻力是无法完全避免的,我们可以翻看所有的上市公司,业绩一成不变,维持稳定增长的企业一个都没有。即使是贵州茅台,也无法完全保证稳定,和而泰也不例外,目前面临的是欧洲以及世界经济的回落,这个是行业问题,而不是公司自身经营水平出现问题。

关于行业的风险,我们应该从多个角度去分析。首先行业的波动是在所难免的,这个波动跟衰退是不同的,波动是阶段性的,它不代表行业的重点,而这种波动对一家企业的经营能力确实是一种考验,但是对于优秀企业来讲,它不是毁灭性的,行业波动影响最大的是低端企业,所以这种波动很有可能最终让优秀的企业变得更优秀。

和而泰虽然业绩有所下滑,但是基本面并没有改变,也没有形成亏损,现金流依然稳定。也没有资金面的风险,所以业绩仅仅处于波动层面,这不会改变和而泰的经营能力。

另一方面就是汽车电子可以逐步补充家电板块的低迷,并最终成为更加重要的增长机会。还有储能方面更是让我们可以几乎看透和而泰未来十年的发展。

所以从多个角度去分析和而泰长期发展并没有发现重大的不稳定因素,之前可以稳定发展十年,那么未来我们根本就没有理由看空,当前估值水平是30倍,也符合科技股合理的估值水平,那么我们可以直观的幻想一下:当下和而泰面临一定的行业问题,业绩有所下滑,但是未来经济形势好转以后,他的业绩增长也一定会恢复正常,那么这样一家优秀的企业,市值跟随业绩每年有两位数以上的增长,再连续增长十年,这个投资是不是又变得十分优秀了?

咱们再回头看看2023年,因为市场系统性风险,因为行业出现一些阶段性的风险,我们把它抛弃了,是不是特别可惜,因为和而泰的管理层并没有变,经营模式也没有变,还是那家经营能力、管理能力十分出色的优秀公司。

另外我再从哲学的角度简单谈一下长期持股:

①我们为什么可以长期持股?

②长期持股会不会出现突发风险?

③我们应该如何应对?

长期持股的目的是追求企业长期发展的红利。任何企业、任何投资都会面临风险,没有一家企业可以逃避风险,也没有任何一个投资是无风险的。不敢面对风险就不会获得丰厚的回报。

问题在于:作为投资者,控制好风险的尺度,看清风险类型是最重要的。该你承受的风险你就不能回避。做长线投资,如果无法忍受短期风险,你根本就没有机会成功。

所以从理论上讲,面对风险是我们投资必须要承受的,做长线有风险,做短线也有风险,任何投资都有风险,所以我们能做的只是尽量的规避风险,但绝不能风吹草动就感到恐慌,甚至改变决策,如果你是习惯于这种方式回避风险的话,做任何投资都是没有前途的。

结语

在底部看空做空就算你对了九次,只要最后一次错了就意味着你很有可能会踏空整个行情。

注:以上都为老王个人生活记录,不作为任何投资建议

投资有风险,入市需谨慎!

喜欢老王文章的麻烦大家帮忙转发一下,非常感谢!

老王微信公众号:生活中的老王

回复

回复