会员

会员 下载APP

下载APP

之前因“天地侠影”质疑$牧原股份(002714.SZ)$财务数据,牧原股份被推上了风口浪尖。叠加猪周期影响,牧原股份从2021年2月19日的92.53元/股,到2022年8月27日收盘价42.92元/股,股价腰斩。在一顿质疑声下,2021年半年报牧原股份盈利将近百亿,半年度出栏1743.7万头,几乎接近去年全年的出栏规模。

如此优秀的业绩,跟其他猪企一对比简直是逆天,上半年温氏股份亏损25亿、新希望亏损32亿、正邦科技亏损13.25亿、天邦股份亏损6亿。

从道长经验角度看,被质疑的公司一般分两类,一种就是牛逼吹上天,亏损大过天;还有一种就是同类中最靓的仔。之前网上质疑对牧原股份质疑的问题集中在,少数股东ROE(净资产收益率)远低于母公司股东ROE、关联交易多、“大存大贷”、固定资产和在建工程庞大等的合理性已经充分进行了报导。交易所对此也发了问询函,牧原股份也给出了相对合理的解释。有兴趣的投资者可以自己查询。

本期道长也来凑个热闹,讲讲牧原股份,但是重点不是财务数据,而是牧原股份野蛮生长背后的隐忧及成长性分析。

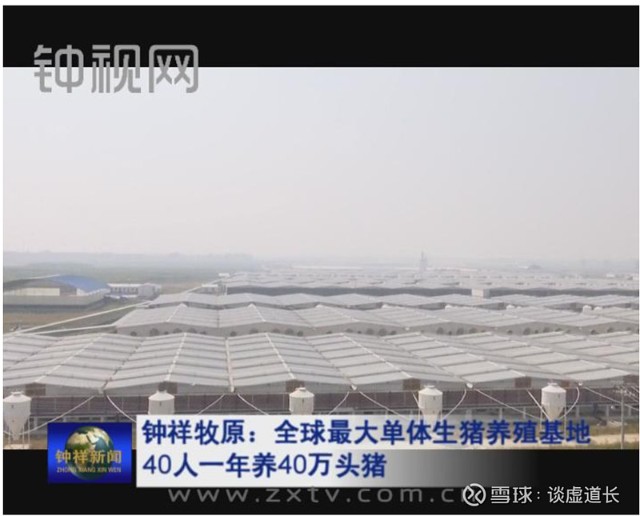

集约化养殖是趋势,但是野蛮扩张必然带来产能过剩

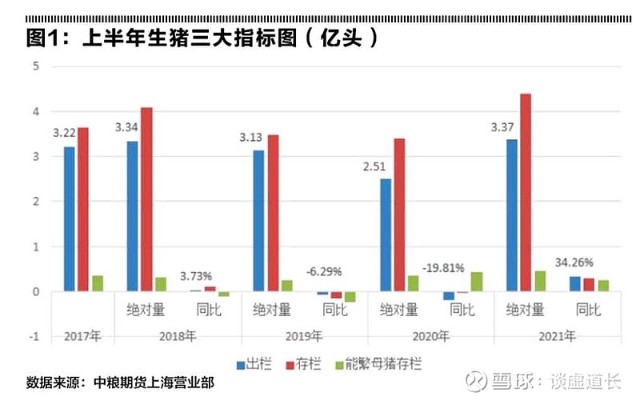

道长2016年的时候曾参与地方拆猪棚的补偿审计,当时全国各地很多地方由于环保整治,禁养,特别经济发达地区基本不允许散户养猪,集约化养殖已然成为趋势。散户去产能后猪价得到了有力支撑,到了2018年下半年,爆发非洲猪瘟,中小型养殖户被动去产能,2019年生猪存栏仅剩31041万头,同比下跌27.5%;生猪出栏54419万头,同比下跌21.6%;全国猪肉产量4255万吨,而2018年中国人消费猪肉5595万吨,供应小于需求直接引爆了猪肉价格上涨行情。

随着猪肉价格的火爆,各大猪企从2019年开始不断扩产,补产能已然成为各大猪企资本开支很好的理由。但是2021年半年度无论是出栏还是存栏都已达五年新高,根据权威数据统计2021年全年出栏有望达到7.25亿头。相比猪肉消费量,这么大的出栏量必然引发猪价的持续下跌。

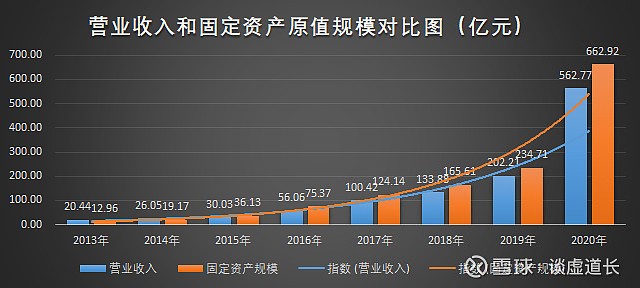

牧原股份从上市以来一直在扩产的路上,资本开支居高不下。

2015年是固定资产超过营收的零界点,根据公司的解释,固定资产营收比高于同业任何公司的原因是:

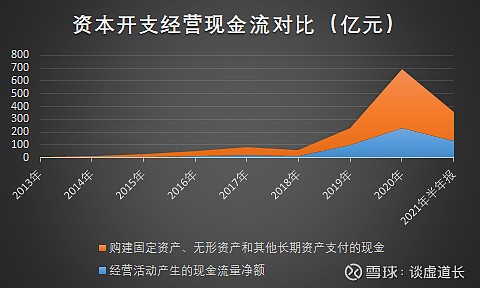

再从现金流角度看看公司资本开支和经营现金流净额的对比:

上表中,公司经营现金流基本无法覆盖资本开支,截至2021年半年报差额将近500亿元。解决资本开支缺口的途径就是借款和市场募集,公司同期的有息负债规模高达465亿元,同时公司已经和预计向市场募集的资金达217亿元。

根据公司投资者调研的记录显示2021年末公司产能将超过7000万头,同时公司已储备超过1亿头养殖产能的土地资源。

(来源:牧原股份发行可转债募集说明书)

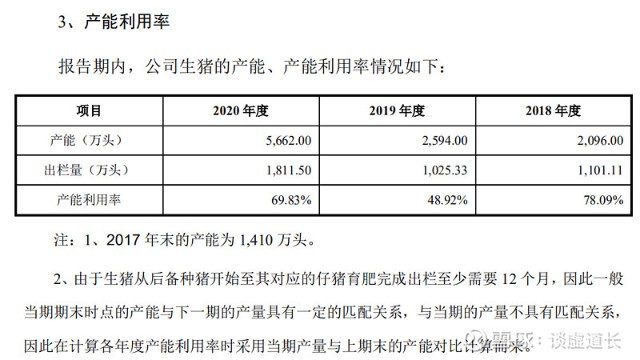

有意思的是,公司2018-2020年产能利用率并不高,但是公司坚定认为发展标准化、规模化养殖是生猪养殖业的必然趋势。通过一体化养殖的成本优势,淘汰其他猪企和农户养殖是公司的核心战略。

而秉持这一战略的似乎并不是牧原股份一家,新希望资本开支2019年80亿,2020年全年超过300亿元,绝大多数投资都在养猪产业。2021年的资本开支预计超过300亿,猪占90%,其他板块10%左右。上述资本开支后2022年新希望也将实现4000万头的出栏量,上述资本开支同样也是用于一体化养殖。还有温氏股份、正邦科技等上市猪企都有相应的扩产计划。

更有业内人士表示:中国各大猪企已发布的在建或将建的养猪项目规模将达20亿头,未来生猪行业会出现产能过剩。按照20亿头的产能规模几乎是2020年消费量的3倍多!!

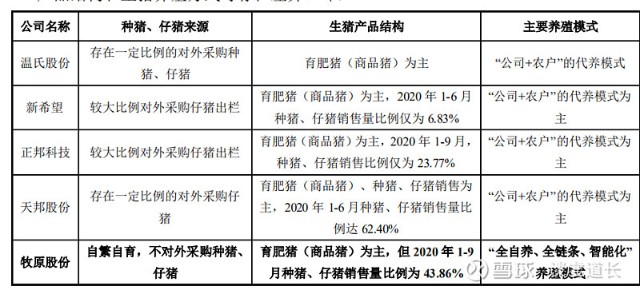

不同公司+农户的养殖模式,一体化养殖虽然能获得成本优势,但是没有灵活性,猪圈的专属性比较强,只能用于养猪,一旦猪肉价格跌破成本价,要么就是亏损要么就是产能大量闲置。

从消费角度来看,土猪虽然价格是正常猪肉价格的三倍,但是相比6个月就能长到250斤,活动面积不超过5平方米的二元或者三元杂交猪,土猪生长周期长达1年,吃米糠、剩饭长大,在大部分经济基础改善的消费者面前,土猪更加符合健康理念的消费需求。

从全国人均消费猪肉的数量角度,未来人均消费猪肉将越来越少,更多的爱美女士和健身帅哥更喜欢鸡肉、牛肉、鱼肉等低脂肪肉类。

说到这里,道长不得不为一亿头产能规划的牧原股份担心,扩产那么多只想着别人,却没想过自己,当市场募集资金通道被关上,猪肉价格低于13元/斤的时候,迎接牧原的将是千万头猪的存货跌价准备。

重金打造一体化产业链,成本优势能否抵御猪价下跌风险

道长想起7年前万达集团董事长王健林曾经想在贵州建个30万头的超大型养猪场,一听项目预算要几个亿,他马上决定放弃了。

道长小时候的猪舍是这样的:

以前参与审计的时候看到猪舍是这样的:

牧原股份内乡综合体项目却是这样的:

这猪场已经超出道长的想象,已经抛开我们传统工业企业N条大街。内乡综合体投资30亿,贵还是有贵的道理,30亿250万头的产能,单头固定资产成本也就1200元。行情好的时候理论上增加的固定资产投资只需要两年就能挣回来,道长觉得还是非常靠谱的一件事。

靠谱不靠谱,还得看一体化带给公司到底哪些竞争优势。

(1)食品安全优势

牧原自主生产饲料,从源头控制食品安全,牧原近年来饲料成本大概占猪成本的55%-60%,其他上市公司并没有披露饲料成本占比。但是养猪成本行业普遍饲料成本在70%-80%左右,牧原股份在饲料成本上是具备优势的。

(2)疫病防控优势

一体化的经营模式,为公司实施标准化的疫病防控措施奠定了基础。公司拥有28年的生猪养殖及疫病防控经验,组建了以核心业务骨干为核心的防疫队伍,并在内部建立了完整的疫病防控管理体系,疫病防治水平处于国内领先水平。

相比温氏股份的企业+农户模式,道长看来集约化养殖带来的风险可能就是一死死一窝,而农户养殖的分散性,在疫病面前可以有效减少损失。综合来看集约化养殖在疫病面前只能是增加养殖成本。

(3)生猪育种优势

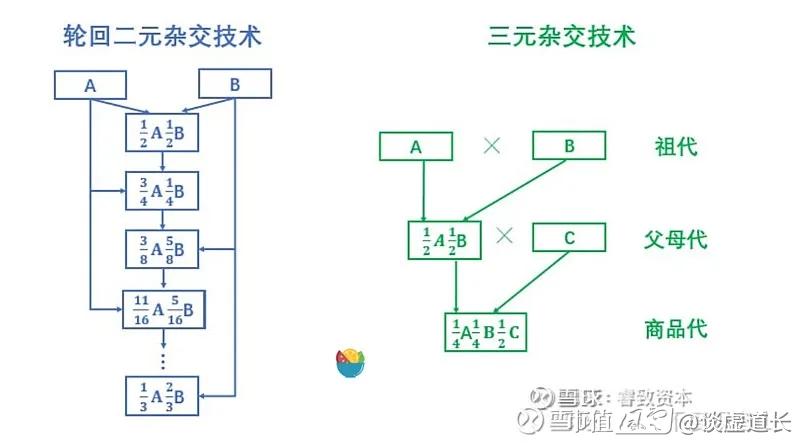

公司在发展过程中不断探索创新,建立了独特的轮回二元育种体系。目前随着产业格局变化的加剧,这种独特的轮回二元育种体系所具备的肉、种兼用的特点,可以直接留种作为种猪使用,为公司快速发展奠定种猪基础,公司通过轮回二元母猪的留种既可以满足自身快速发展的种猪需求,又可以为市场提供优质种猪,具有得天独厚的优势。

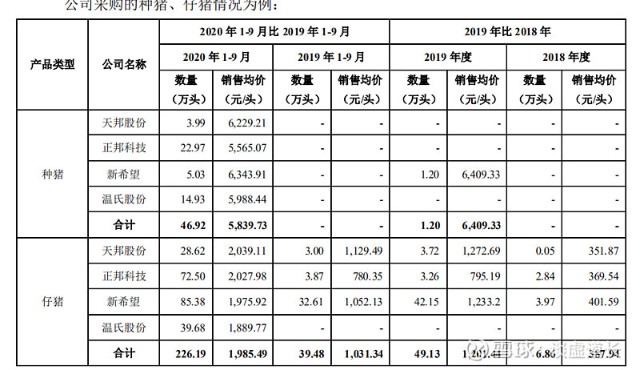

育种优势的确给牧原带来了核心竞争力,从《深圳证券交易所关于对牧原食品股份有限公司的问询函》的回复中,2020年带给公司远高于同行业的毛利率,就是在于公司销售种猪和仔猪,直接把公司毛利率拉到了62%,这个毛利率对得起“猪茅”的称谓!

(来源:《深圳证券交易所关于对牧原食品股份有限公司的问询函》的回复)

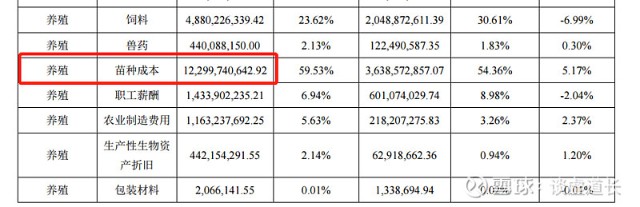

2020年,公司销售生猪1,811.5万头,其中商品猪1,152.4万头(其中向全资子公司牧原肉食品有限公司销售23.9万头),仔猪594.8万头,种猪64.3万头。再从新希望2020年报中营业成本构成中购买苗种占比达59.33%,育种优势带给公司的成本优势还是非常明显的。

(来源:新希望2020年报)

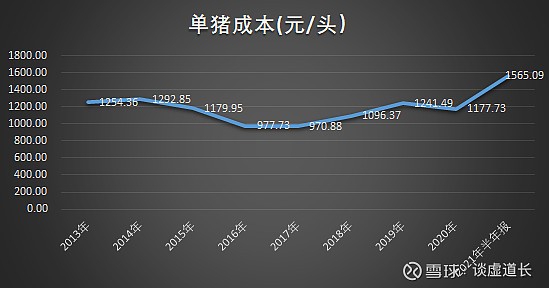

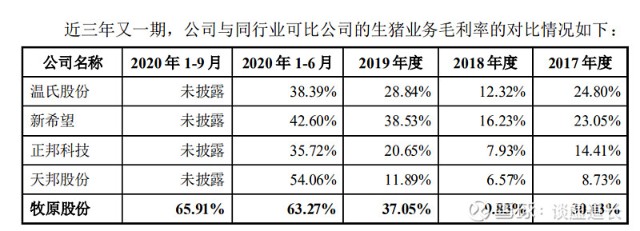

我们再来看看公司单猪成本变化和同行业猪企毛利率的对比

2018年前公司毛利率的优势相比同行业上市公司并无明显优势,但是从2019年开始公司的毛利率优势开始体现,2020年1-9月公司商品猪毛利率58%,同业中也是最高的。

现代化猪舍及自动化、智能化养殖设备优势,降本效果明显。

但是道长发现公司固定资产房屋建筑物统一采用的是20年折旧,机器设备虽然会计估计是3-10年,不过公司几乎采用的是10年的折旧期限。按照半年度固定资产原值换算,公司一年的折旧费用大概56亿,加上2021年的资本开支计划300亿,2022年开始公司每年折旧费用至少70亿左右。上述折旧政策延缓了公司费用支出,特别是机器设备如果采用五年的折旧将直接增加公司折旧费用20亿以上。通过巨额资本开支提高自动化水平,降低用工数量,给公司短期降本效果明显。

利息支出上,2021年半年报加上资本化的利息,公司累计利息支出超过10亿,如果可转债成功发行,公司每年将支付利息25亿左右。

上述两项固定开支,每年将近100亿。而公司最近一次机构调研中披露的生产成本为13.7元/公斤。不考虑销售、管理、研发费用的前提下,按照7000万头的产能生猪价保持15元/公斤,公司勉强能够做到覆盖上述成本。

从国家层面发展规模猪企是解决猪周期的好办法,按照美国经验,规模前三的猪企占总出栏的60%,基本上就可以解决猪周期的问题。牧原、新希望等大型猪企也是响应国家号召,开始生猪产能大跃进。但是这个过程将导致2-3年的猪肉下跌周期,当全行业亏损的时候,相信中小规模养殖户会加速退出。

按照现有的能繁母猪存栏量、年底出栏量和规划产能规模,10元/公斤的生猪价格将会很快到来,牧原股份这个时候应当考虑的是备好流动资金准备过冬,而不是继续扩张。

至于牧原是否存在财务造假的问题,道长认为,当资本开支小于经营活动现金流净额时,公司还能保持行业最低的成本和最高的毛利,那一切质疑也就不攻而破了。

申明:本文仅代表作者个人观点,以上观点根据公开数据进行的分析。不构成对上市公司的污蔑也不构成任何投资建议。道长本着公平正义的态度力求追寻真相,但是分析终究是分析,内容仅供投资者参考。

喜欢财务分析和上市公司法律问题的朋友请关注我。

回复

回复