会员

会员 下载APP

下载APP

前言

什么是价值投资?

很多读者朋友肯定会对此问题嗤之以鼻:价值投资不就是根据根据各种财务指标选股吗?

近年来主导华尔街的量化投资(Quantitative Investment)很大程度上确实是秉承对价值投资的这种非常狭隘的理解,从而在很多时候背离了最早提出时的原则。

这些分析指标如在投资初选阶段作为参照依据来用,确实有高效的筛选作用、直观的横纵向比较的作用。

但是如果完全依赖大样本的财务数据指标,而不去仔细分析公司的经营,并与非财务数据进行相互验证的话,则很可能做出严重背离经济现实的投资决策,从而给投资者带来损失。

在2017年全美会计年会(American Accounting Association 2017 annual meeting)上,时任加州大学伯克利分校会计学教授、现任南加州大学会计学教授的Richard Sloan给大家做了主旨演讲,痛陈量化投资盲目依赖财务数据而罔顾其他非财务数据可能带来的危险。

这篇演讲后来发表在会计学的顶级学术期刊《会计评论》(The Accounting Review)上。

闲话一句:Sloan教授和他太太Dechow教授堪称会计学界前无古人后无来者的绝代双骄。他的论文发现的应计异相(Accrual Anomaly)自1996年发表以来,就被广泛认为是对“有效市场假说”最严重的打击,让诺奖得主Fama教授和他的支持者们多年以来都如鲠在喉。

本文将通过一个案例来介绍Sloan教授的洞见,并提醒价值投资者们:在使用会计数据时要保持批判性思维,力求结合非会计信息(如行业周期,公司经营周期,短期暂时性的经营利好消息),透过数据看清公司的经营状态实质。

一、量化巨头云集的BGFV:风云际会,多空鏖战

Big Five Sporting Goods (NASDAQ: BGFV)是一家总部在加州的运动商品零售商,创建于1955年。

由于亚马逊等电商的崛起,实体零售业经营惨淡。但是2016年底到2017年初期间,BGFV的股价表现突出,从多因子量化分析来看也显得非常有吸引力。

(来源:Sloan, R. G. (2019). Fundamental analysis redux. Figure 2. The Accounting Review, 94(2), 374)

如下图第三列中,BGFV高于行业平均值的项目用斜体表示,可见8项指标无论是公司价值因子、动量因子 、质量因子全部胜出。(但在最后两行调整过的指标,就能从粗体的数字中看出,公司调整后的ROE、负债与股权比其实都劣于同业,具体下文作出如何调整的分析):

(来源:Sloan, R. G. (2019). Fundamental analysis redux. Table 4. The Accounting Review, 94(2), 372)

不用说,BGFV成功引起了那些以多因子量化模型作投资的基金的注意。

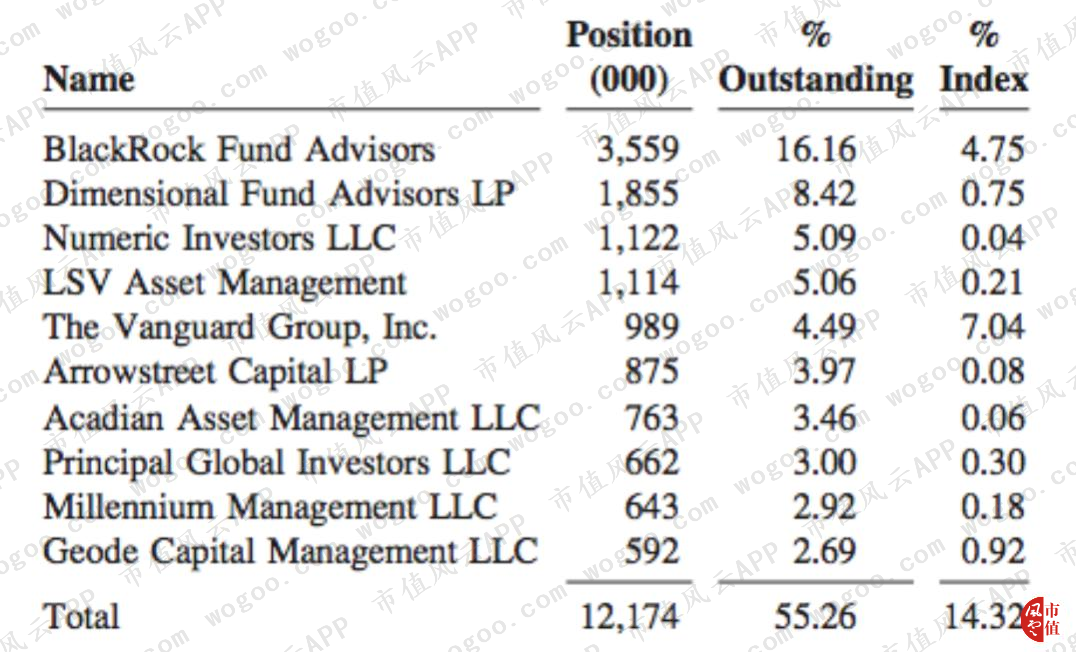

下表列出了公司2017年3月底时的10大投资者:

(来源:Sloan, R. G. (2019). Fundamental analysis redux. Table 5. The Accounting Review, 94(2), 373)

对于想要顺便了解量化投资基金业内大咖的朋友,其实可以从这份列表中的名字学起。

Blackrock是因子分析交易所交易基金 (factor-based ETFs)的主导者。紧随其后的Dimensional Fund Advisors, Numeric Investors, LSV Asset Management, Arrowstreet Capital, and Acadian Asset Management,都擅长运用金融学术研究成果进行模型量化投资。

与此同时,股票的空头头寸一直在增加,并且公司之前的第一大股东Stadium Capital Management——这家以价值投资理念主导、一向对持有公司进行详尽基本面分析的对冲基金将持有的公司13%份额全部卖出。

到底是哪方看走了眼?

二、意外的回光返照

其实,抛开指标,通过一个十分浅显的事实就能了解BGFV实际的行业前景 。

在此之前,以亚马逊为代表的电商攻城略地,公司的实体店铺业务多年以来急剧衰败。公司原本的同类竞争对手在2016年初就已经申请破产并关闭了所有店铺。

但令人意外的是,2016年的美国总统大选让BGFV有了些许回光返照。

大选前,希拉里·克林顿是被广泛认为会赢得大选的候选人。众所周知她对销售和持有枪支是偏向更严格管制的态度。而枪支销售是BGFV的重要业务。

在大选前夕未雨绸缪的拥枪支持者们的高涨购买欲使BGFV的枪支销售量猛增。同时因为主要竞争对手已经破产,使BGFV成了意外赢家。

然而,实际大选结果的反转,结束了对枪支管制新政策的忧虑,BGFV的业务量也随之下降。

短暂的繁荣终抵挡不住大厦将倾的行业败局。

为何以指标分析为主要依据的投资基金,在这个例子中成为最受指标陷阱迷惑的一方呢?

三、指标魅影

1、ROE(净资产收益率)指标

公司2016年的ROE为8.4%,看似略高于行业中值8.3%。但由于所处行业属于成熟衰退期,再分析公司固定资产的折旧现状:2016年底固定资产账面价值7800万(即资产计提折旧减值后的净值),但资产原价达3.19亿。

这里就不得不提Old Plant Trap(字面意思是陈旧设备陷阱)对公司会计收益率指标的夸大:

即计算净资产收益率时,因为指标中的分母包括固定资产净值,而衰退期的公司固定资产陈旧账面价值偏低,收益率就会显得高。

进一步设想,我们可以预计这类公司不久之后的资产重置会带来的影响:由于未来重置的固定资产价值比现在的账面价值以及原值都更高,加入分母进行计算立马就会将ROE打回原形。

通过重新计算,即用固定资产原值(Gross PP&E)替代净值(Net PP&E),BGFV的新ROE是3.9%,实际上低于同样算法的行业中值5.3%。

2、负债与所有者权益比例

作为实体店铺经营模式的公司,BGFV使用经营性租赁来为零售店铺融资,经营性租赁资产作为表外项目,对计算该指标不产生影响(我们之前所讨论的固定资产大多指的是家具、设备、租赁资产改进支出)。

如果我们要进行基本面分析,就需要把表外的经营性租赁找到,在指标计算时加入负债中(即加入不可撤销租赁的最小支付资本化金额)。

调整之后的BGFV负债与所有者权益比由之前远低于行业中值(0.631)的0.065,变为远高于同样算法的行业中值(0.053)的1.500。(注:最新租赁会计准则经过修订,2019年起已经取消了经营性租赁,不再有表外项目的操作机会。)

3、BGFV的应计(Accruals)

应计为负体现了公司经营现金(7370万)大大高于净利润(1690万)。

高现金流让公司2016年经营型现金与价格比例很高。但这样的现金流能否持续、作为未来公司经营的预计指标呢?

对基本面做下粗略的分析就能揭示:高现金流的背后是应付项目的期末金额骤增。

原因其实只要认真阅读管理层在年报中的讨论(MD&A)就能找到解答:

2016年第四季度公司购买的存货,要在下一年再支付货款;但同时由于前述的枪支政策预期原因导致的销售突增,这些存货的很大部分已经在2016年底售出,实现了收入和现金流。

这样的时间差才导致了应计指标大大优于行业值,且并没有可预计的持续性。

而这一明显披露在报表中的事实和解释,仅凭指标分析是无法捕捉到的,也要靠定性分析才能准确得到公司实际情况的真相。

四、巨头们的前车之鉴

综上,我们从这个案例中可以学到几点:

1、财务指标会有误导性。简单化套用指标当作价值投资依据,而不同时基于公司经营做定性分析,会产生误导性严重的投资结果。

Old Plant Trap就是一个例子;虚高的股本回报率背后,往往真相是成熟行业和公司在所难免的衰败前兆。量化投资基金在BGFV公司的案例中就集体“失误”。

2、公司股价收益的上涨趋势(momentum)可能源于如行业衰退竞争对手退出之类的短暂经营优势。

只要(只有)进行定性分析就能(才能)发现光鲜数字背后潜藏的危机。

3、要熟练了解会计准则有哪些操作空间,在指标分析时作出调整(如:经营性租赁会计处理的表外业务)。

五、结语

不真正的搞懂会计(以及数字背后的公司经营实质),只会计算指标,其实还蛮危险的。

指标易算易懂。是不是有种一分钟掌握投资真理的快感?嗯,那也要承受得了分分钟被虐被打脸的酸爽。

其实,我们使用的财务数据即使没有管理层的造假操纵,也会有因为会计政策本身的某些局限而产生的数字陷阱。

但一般我们做财务指标分析的时候,若不是怀疑财务造假,真的很少会把财务数据进一步调整后再进行指标计算。

但其实同业比较时若忽视各公司特性,直接把数字拿来比较,只是排查的初步阶段。

若要真金白银把钱投给某个公司,不把公司基本面,行业、商业模式、竞争战略、财务状况翻个底朝天,那只能算是投机而非价值投资。

路漫漫,要做个合格的价值投资者,需要一颗匠心去随时间一同修炼沉淀。

所以,常来市值风云App逛逛!

References:

Sloan, R. G. (2019). Fundamental analysis redux. The Accounting Review, 94(2), 363-377.

回复

回复