会员

会员 下载APP

下载APP

传音控股(688036.SH),这家凭借“深肤色拍照”“多卡多待”等差异化创新登顶非洲手机市场的企业,曾是中国企业出海的标杆,“非洲手机之王”的称号深入人心。2019年登陆科创板后,其市值一度突破2000亿元人民币,成为资本市场追捧的“新兴市场明星”。

然而,光环之下,传音正遭遇前所未有的挑战。2025年以来,公司业绩持续承压,前三季度归母净利润同比暴跌44.97%,股价较历史高点下跌超60%,市值缩水至750亿元左右。在此背景下,2025年12月2日,传音正式向港交所递交H股上市申请,中信证券担任保荐机构,开启“A+H”双上市布局,传闻计划募资10亿美元(约78亿港元)。

笔者试图深入剖析传音赴港上市背后的战略意图,从多角度评估其面临的内外部压力,聚焦AI转型与市场拓展的可行性,为理解这家新兴市场龙头的未来走向提供参考。

新兴市场的“护城河”还在吗?

业务模式:从“手机单极”到“生态雏形”。传音的核心业务模式围绕“智能终端+移动互联网”展开,具体可分为三大板块:

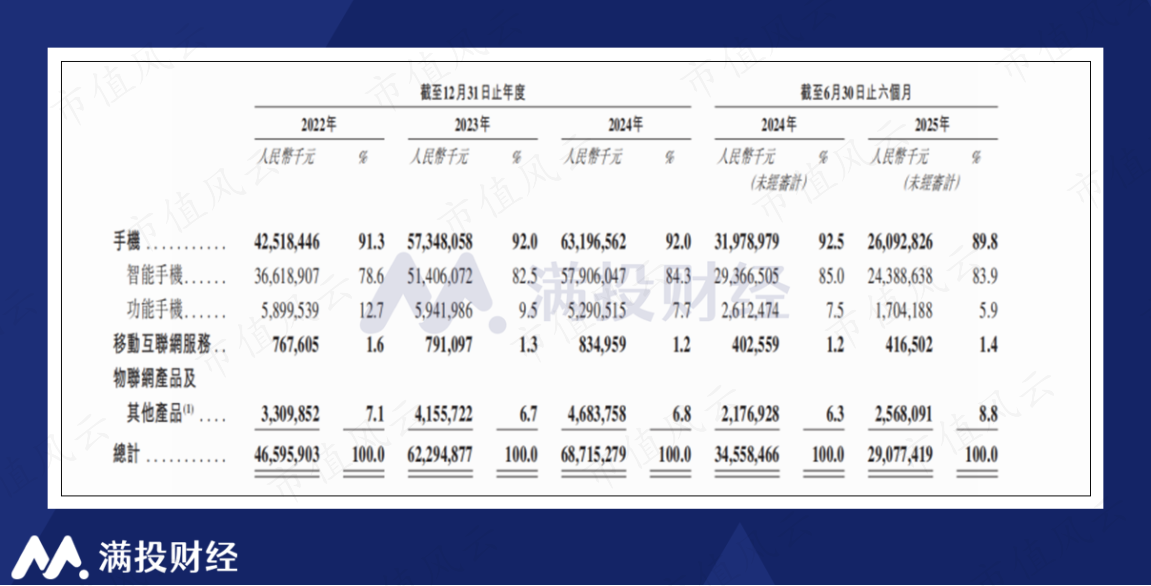

手机业务:传音通过TECNO(中高端)、itel(大众低端)、Infinix(年轻化)三大品牌覆盖全价格带,2024年手机总出货量达2.01亿部,全球市占率14%,排名第三,其中非洲市场出货量约为3790万部,市占率51%,稳居第一,在巴基斯坦、孟加拉国等南亚市场同样位列榜首。2024年营收为631.97亿元人民币,以92%的占比成为绝对核心。

移动互联网服务:依托深度定制的传音OS(HiOS、itelOS、XOS),开发了PalmStore应用商店、AhaGames游戏中心等工具类App,并孵化出非洲最大音乐流媒体平台Boomplay(截至2025年6月平均月活用户超5000万)、内容分发平台Phoenix(截至2025年6月平均月活用户超1.4亿)。2024年该板块收入8.35亿元,营收占比仅1.2%,仍处于“萌芽”状态。

物联网产品及其他:通过数码配件品牌Oraimo、家电品牌Syinix拓展非手机市场,Oraimo入选“非洲消费者最爱品牌百强”,Syinix推出的太阳能电视契合非洲缺电场景。该业务2024年收入46.84亿元,占比6.8%;尽管2025年上半年营收占比提升到了8.8%,但短期内难以成为第二增长曲线。

核心优势:本地化壁垒与渠道沉淀。传音能在非洲市场立足,关键在于其“接地气”的本地化能力:

技术创新贴合需求:针对非洲用户深肤色研发专属拍照算法,解决多运营商切换需求开发“多卡多待”功能,适配高温环境优化硬件耐热性,推出低成本高压快充、卫星通信技术等,这些创新虽非“高精尖”,却精准击中当地用户痛点。

渠道网络先入为主:在非洲建立“全国分销商-区域批发商-微型零售商”三级渠道体系,深入城乡市场、沙漠部落,甚至触达竞争对手难以覆盖的偏远地区,这种下沉能力是其长期占据市场主导的核心壁垒。

品牌认知度深厚:根据《AfricanBusiness》榜单,TECNO连续多年位居非洲最受欢迎中国品牌之首,Infinix、itel也稳居百强,长期的市场教育让传音在非洲用户中形成“可靠、性价比高”的品牌印象。

业绩承压与内外部挑战:增长瓶颈如何形成?

财务数据预警:盈利能力下滑。进入2025年,传音陷入利润骤降的困境。一方面,营收增长乏力。2024年营收687.15亿元,同比增长10.3%,看似不错,但相比于上一年33.69%的增长已然大幅放缓。再看2025年,上半年营收290.77亿元,同比减少15.86%;前三季度营收495.43亿元,同比下降3.33%,增长动能明显减弱。

而在存储芯片等原材料价格上涨(BOM成本占比超60%)、市场价格战加剧等多重压力下,中低端机型的价格优势被削弱,利润随之大跌。毛利率从2024年上半年的20.8%降至2025年上半年的19%;2025年一季度归母净利润同比暴跌近70%,前三季度降至21.48亿元,同比下滑44.97%。

(图片来源:公司招股书)

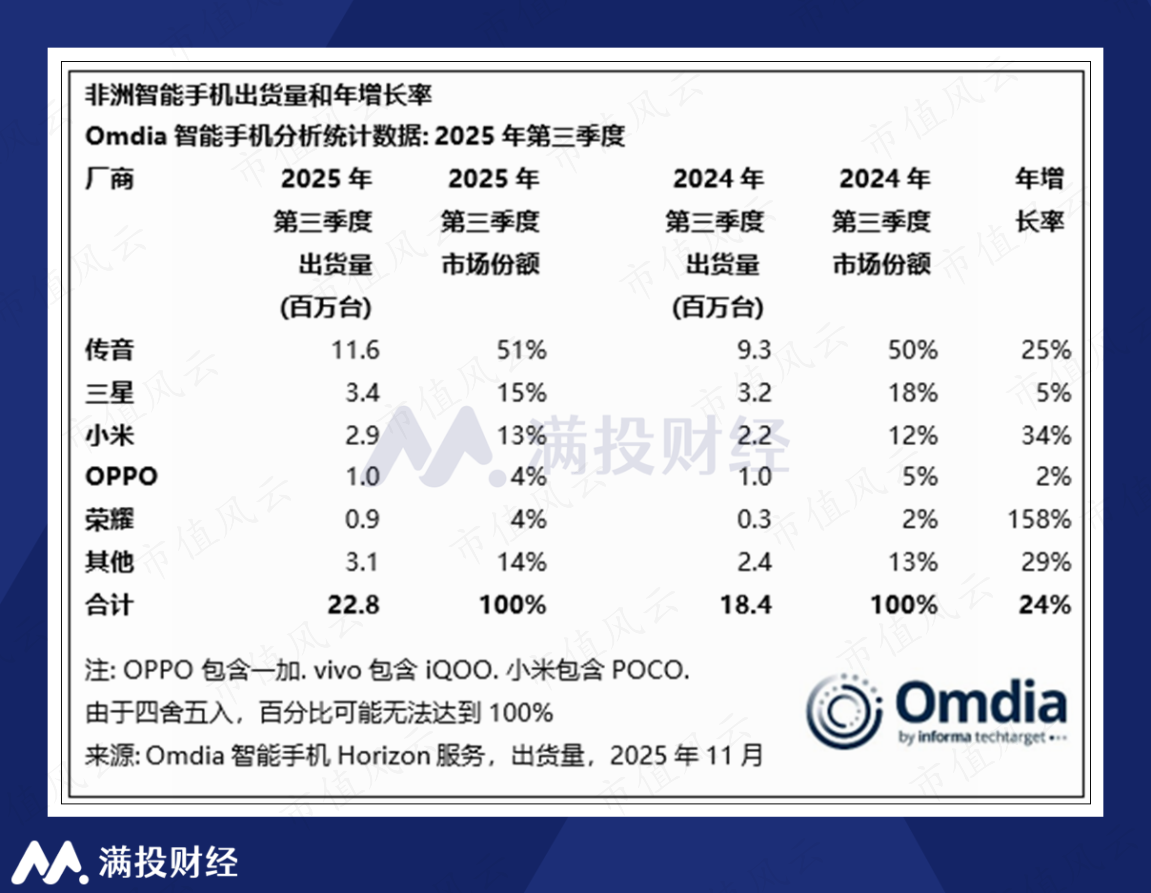

外部竞争:“围剿”之下的市场份额流失。非洲这个传音的“基本盘”,正被小米、OPPO、荣耀等国内厂商逐步渗透,竞争格局从“一家独大”转向“群雄逐鹿”。

小米复制传音的“贴地战”,推出Redmi、POCO系列超低价机型,同时模仿传音的三级渠道体系,向乡镇夫妻店倾斜资源。根据Omdia数据,其2024年非洲出货量增速高达约38%,2025年第三季度出货量为290万台,市占率达13%,排名第三。

OPPO此前在埃及投资5000万美元建厂,辐射北非、东非市场,通过供应链本地化降低物流成本。2025年三季度出货量约为100万台,虽与去年同期持平,但在非洲智能机市场的整体份额已经排到第四位。

此外还有主打高端Magic系列的荣耀,因与当地运营商合作推5G捆绑套餐,从2025年一季度开始跻身前五。

2025年三季度,传音虽然还是以51%的市场份额稳居第一,但阵地逐渐被侵蚀已成不争事实。

(数据来源:Omdia)

市场环境:新兴市场增长“天花板”显现。2025年第三季度非洲智能手机出货量同比增长24%,但Omdia预测2026年该市场将下降6%,BOM成本上升、内存供应紧张、货币疲软等问题,将对传音主力的80-150美元低端市场造成重创,消费者支付能力下降可能抑制换机需求。

2026年中东智能手机市场增速预计仅1%,元件成本上涨与供应受限将进一步压缩低均价(ASP)市场利润,而这正是传音的核心布局领域。

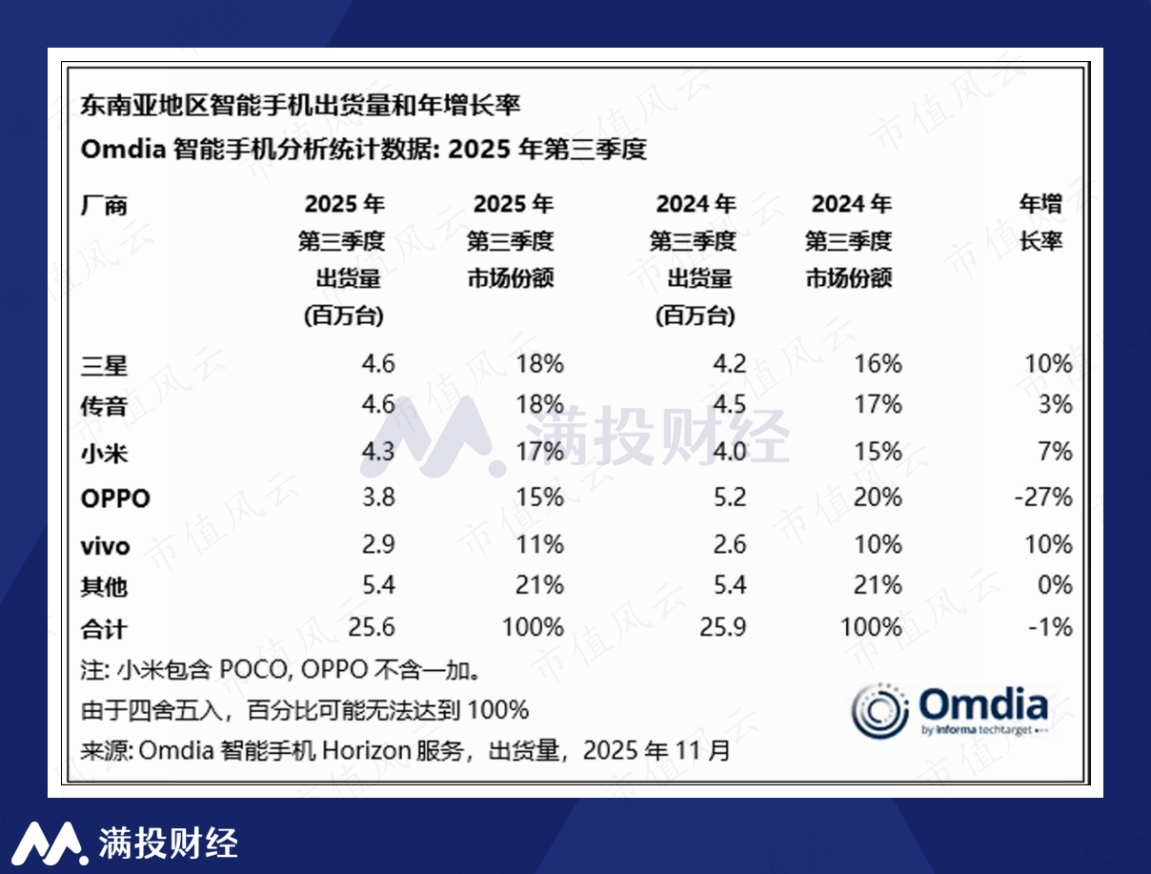

其他新兴市场的竞争也呈现白热化。在巴基斯坦、孟加拉国等南亚市场,小米、三星持续加码,价格战导致传音毛利率进一步下滑;东南亚市场出货量连续第三个季度出现同比下跌,三星排名重回第一,传音市占率逼近三星但尚未形成优势,且小米、OPPO、VIVO等几家国产品牌紧随其后,各有所长。

(数据来源:Omdia)

总体来说,传音依赖的新兴市场,正面临增长放缓、成本上升、竞争加剧等多重压力。

赴港上市与AI转型:破局之路能否走通?

赴港上市的战略意图:融资与全球化的“双诉求”。传音选择此时赴港上市,本质是为破解当前经营困局、支撑长期发展寻找“弹药”与“跳板”,核心围绕补充流动性、优化估值与助力全球化扩张三大目标推进。

2025年前三季度,传音营收495.43亿元,归母净利润21.48亿元,同比下滑44.97%,盈利压力显著加大,尽管同期经营现金流净额达32.85亿元,但资金占用问题突出,截至三季度末存货规模增至95.02亿元,应收账款达45.96亿元,同比增长26.52%,远超同期归母净利润,资金周转压力持续攀升,而本次上市拟募集的资金,部分将直接用作营运资金,精准缓解这一压力,其余则重点投向AI技术研发、市场推广与品牌建设等领域。

作为国际资本枢纽,港股能有效吸引海外长期资金,而传音当前滚动市盈率约20.85倍,显著低于消费电子行业最新42.54倍的均值,中信证券预测2026年消费电子与AI赛道将受市场青睐,此次赴港上市有望为其带来估值修复空间。尽管传音业务已覆盖70多个国家和地区,在非洲手机市场占有率达51%,但品牌知名度仍局限于新兴市场,H股上市将进一步增强其国际品牌认可度,为拓展欧美低端市场、深化与国际企业的合作奠定坚实基础。

转型:从“概念”到“落地”的距离。根据募资规划,传音将核心资金投向AI技术研发,试图通过技术升级突破低端市场利润瓶颈,目前这一布局已初见雏形。

在技术合作与产品落地层面,传音与GoogleCloud联合开发AIAgent引擎,旗下TECNO、Infinix两大品牌的AI应用已覆盖影像增强、语音助手、AI写作等多元场景,不仅支持斯瓦希里语、豪萨语等非洲主流小语种服务,精准解决低资源语言使用痛点,大众品牌itel推出的CITY100手机还实现了智能问答、实时翻译等实用功能,进一步降低了新兴市场用户的AI使用门槛。与华为、小米聚焦高端AI手机赛道的竞争策略不同,传音将AI技术锚定“实用化”方向,推出的AI影像优化可针对性提升深肤色拍照效果,AI电池管理能适配非洲部分地区供电不稳定的场景,AI翻译则有效解决跨语言沟通难题,这些功能深度贴合当地用户实际需求,形成了鲜明的差异化优势。

不过AI转型注定是一场“持久战”,2025年前三季度传音研发投入达21.39亿元,同比增长17.26%,研发费率为4.32%,但相较于华为20%、小米约8%的研发费率仍存在明显差距。由于AI技术转化为市场效益需要长期积累,短期内难以快速见效,2025年三季度传音净利润仍同比下滑11.06%,这一数据也直观反映出企业转型过程中面临的短期压力与“阵痛”。

(数据来源:公司三季报)

风险与不确定性:转型路上的“绊脚石”。尽管AI转型方向明确,但传音的破局之路仍面临多重现实风险,从技术落地、市场拓展到行业竞争均存在不确定性。

在AI技术转化层面,传音当前的AI功能多聚焦于影像增强、实时翻译等基础应用场景,尚未形成具备不可替代性的“杀手级”创新,若小米、OPPO等竞争对手快速跟进类似实用化AI功能,其现有的差异化优势可能被逐步削弱;更关键的是,非洲等核心市场用户对AI服务的付费意愿普遍偏低,如何将技术优势转化为可持续的收入增长,目前仍缺乏明确的盈利路径,商业化前景有待市场验证。

在市场拓展维度,受非洲市场份额小幅下滑的影响,传音正加速开拓南亚、拉美等新兴市场,但这些区域需要重新搭建销售渠道、培育品牌认知,不仅前期资金投入规模大,且投资回报周期长,这一过程可能进一步分散企业资源,拖累短期盈利能力。

行业竞争与成本压力的双重挑战同样不容忽视,尽管存储芯片价格已出现企稳迹象,但全球供应链波动、地缘政治等不确定因素仍可能推高硬件生产成本;同时,小米、OPPO等头部厂商也在加大新兴市场AI手机的布局力度,若传音不能持续加大研发投入、快速推进技术迭代,大概率会陷入“转型滞后”的被动竞争局面,难以巩固现有市场地位。

未来展望:新兴市场红利与转型阵痛的“博弈”。传音的未来,本质是新兴市场增长红利与转型阵痛的“博弈”:

短期(1-2年)压力仍存,筑底待反弹:2026年非洲市场预计下滑6%,成本压力与竞争加剧将导致传音业绩继续承压,但AI手机新品放量、东南亚市场增长可能成为亮点,若库存去化完成、毛利率企稳,净利率有望修复至6%以上。

中期(3-5年)来看AI与生态决定增长天花板:若AI技术能切实提升产品竞争力,移动互联网业务(Palm Store、Aha Games、Boomplay、Phoenix等)营收占比突破10%,扩品类的物联网产品形成规模效应,传音有望从“手机厂商”转型为“新兴市场智能生态服务商”,打开增长空间。

长期则看全球化与本地化的平衡:作为中国企业出海的代表,传音的核心优势仍在于对新兴市场的理解,若能在全球化布局中保持本地化创新能力,规避地缘政治与汇率风险,有望在全球低端智能终端市场占据更重要地位。

结论

传音控股赴港上市,是“非洲手机之王”在业绩阴霾下的一次主动突围,AI转型则是其突破低端陷阱的关键尝试。当前,公司仍拥有新兴市场深厚的渠道与品牌壁垒,港股上市拓展新的融资渠道与AI布局为未来提供了想象空间,但市场份额流失、成本压力、AI落地效果等问题,仍需时间验证。

对于投资者而言,传音的投资价值在于“新兴市场韧性”与“转型确定性”的平衡——若非洲智能机渗透率提升与AI落地超预期,其估值有望修复;若竞争加剧与转型滞后,短期仍将面临压力。而对于中国出海企业而言,传音的探索也提供了重要启示:在全球化竞争中,唯有坚持本地化创新与技术升级,才能在市场波动中站稳脚跟。

回复

回复