会员

会员 下载APP

下载APP

引言:占据着巨大资源的国企(资产负债率及总资产规模)不仅在利润总额中的贡献占比不高,与此同时在研发上的投入强度又远逊色于民企。同时,与海外一流企业对标时各项指标又差一大截,因此国企估值低是结果不是原因,财务指标是衡量企业的重要指标,是骡子是马拉出来溜溜就知道。

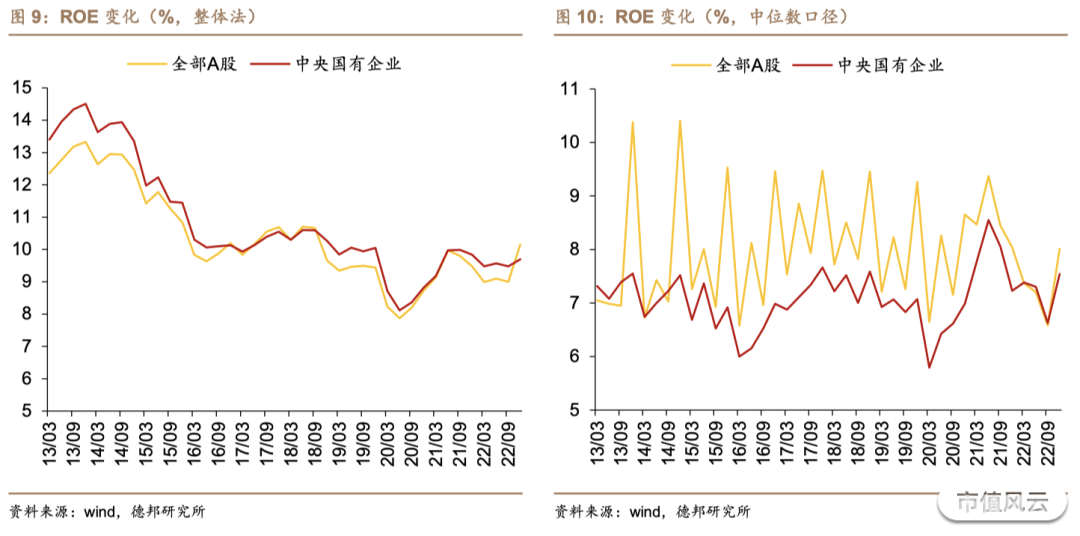

1.国企ROE中位数普遍低于全A股。

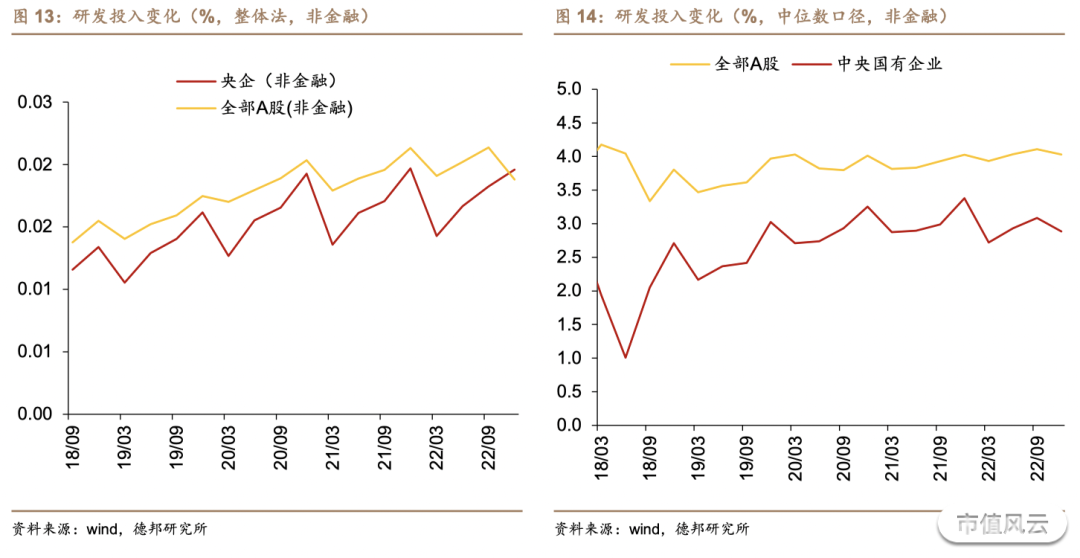

2.创新能力不足,研发强度低于全A股,创新是企业可持续高质量发展的源动力。

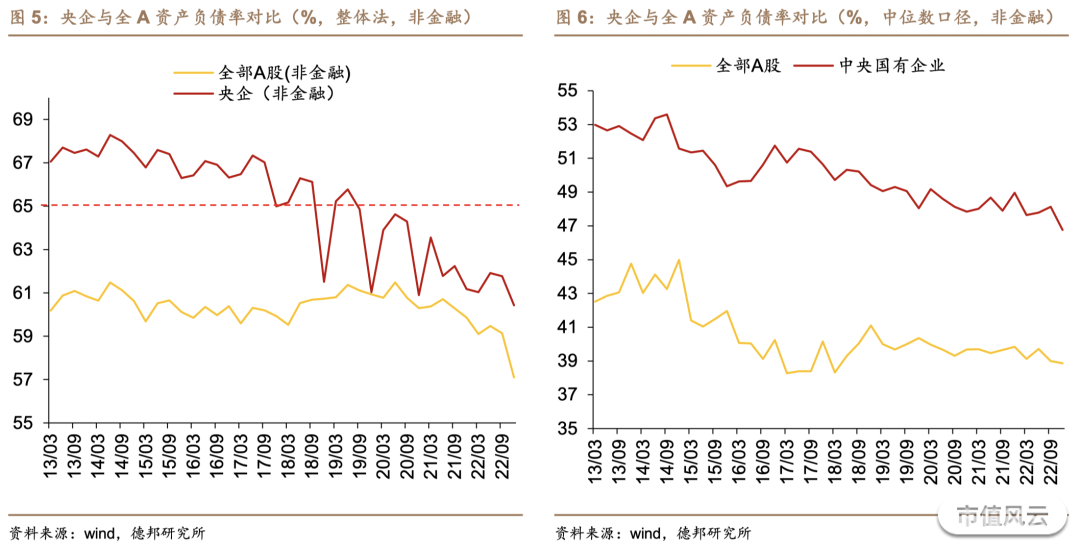

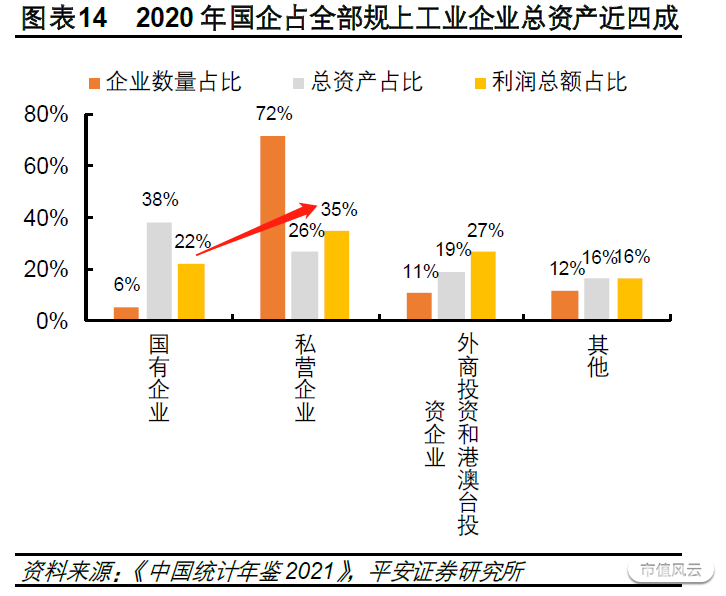

3.拿着便宜的借款,完成自己的扩张。

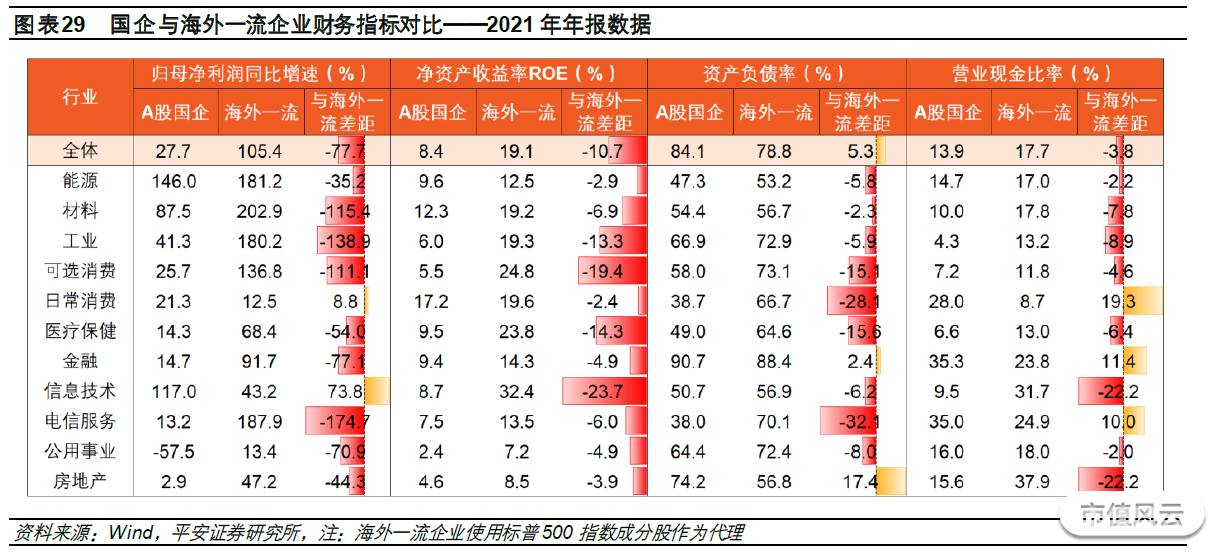

4.巨大的总资产规模背后却贡献了完全不对等的利润总额。

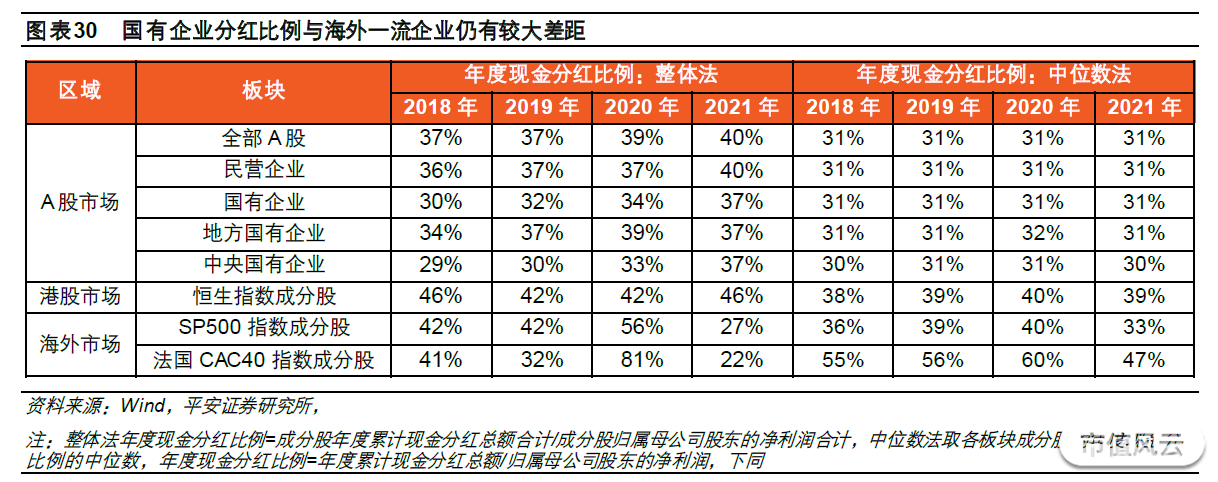

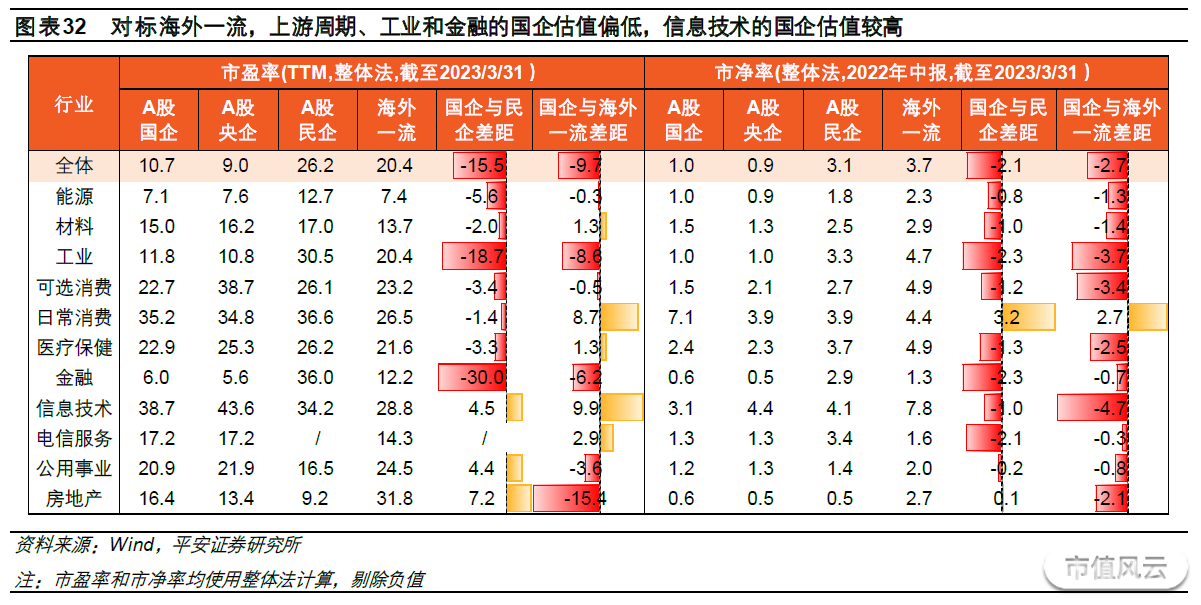

5.整体来看,国企无力是自身的成长性还是盈利能力,或者资产负债率/现金比率都远逊色于海外一流企业。

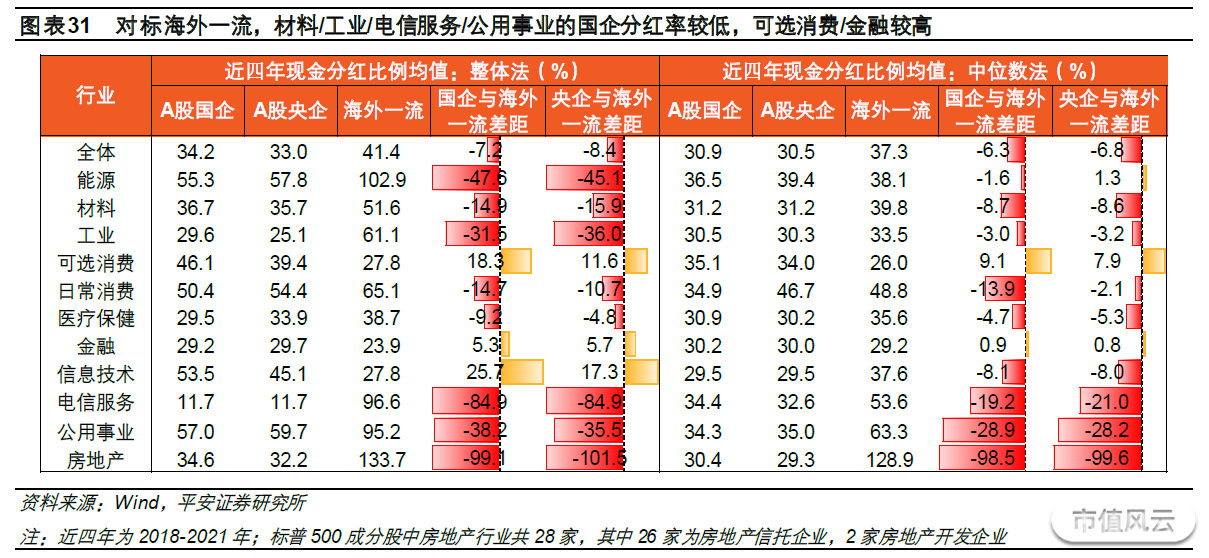

6.分红比例更是差异巨大,俗称的铁公鸡,一毛不拔。

7.国企在资源垄断型的行业分红比例更是与世界一流企业差距甚远。

8.凭此就想赋予高估值是完全行不通的,正视差距知不足。

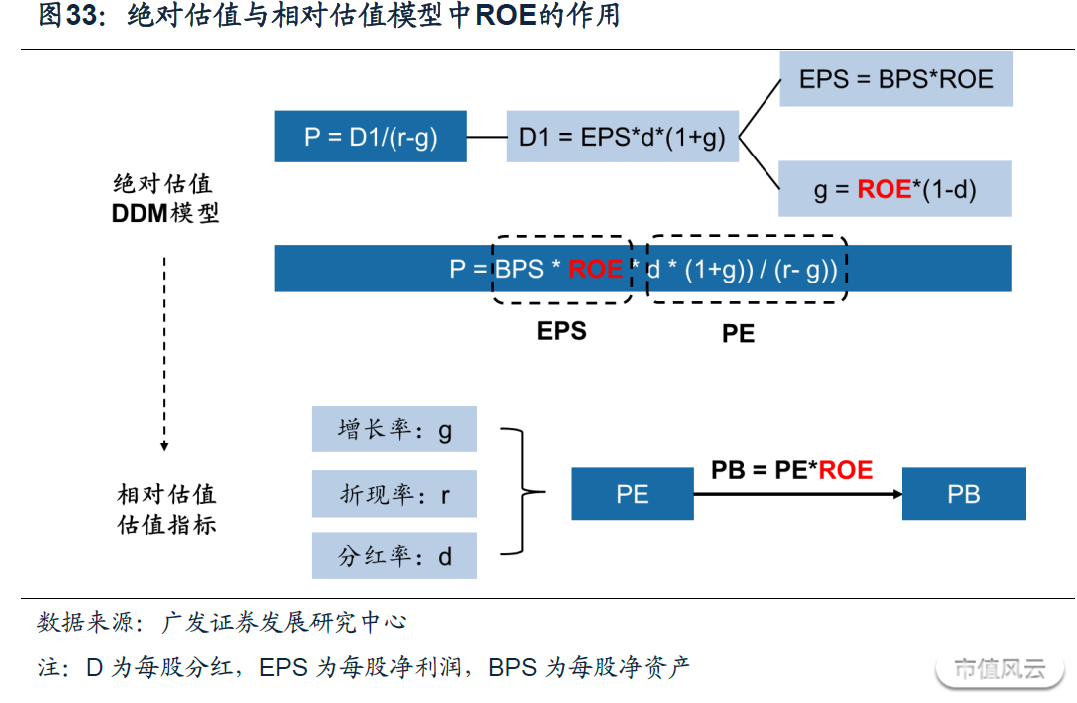

9.想拉升估值(市净率)前,请先提升自己的ROE,毕竟打铁还需自身硬。

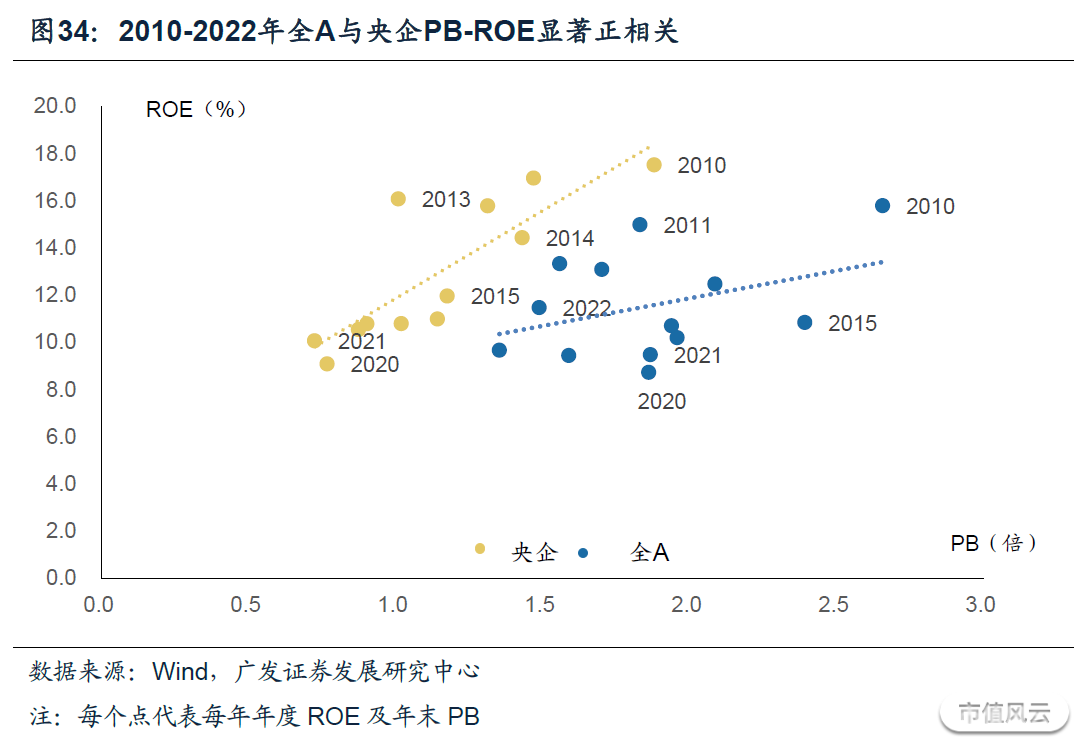

10.已经有足够的回归分析显示国企的市净率与对应的ROE呈现出显著正相关

回复

回复