会员

会员 下载APP

下载APP

2012年,徐峥凭借一部《泰囧》称霸贺岁档,在这部105分钟的影片里。徐峥和黄渤争夺的是一种名叫“油霸”的添加剂专利,能把水变成汽油,降低出行成本。石油号称“工业的血液”,多数时候比水更昂贵,但是徐峥拍电影的时候可能没想到,才过了8年梦想就以另一种方式照进了现实:沙特和俄罗斯两个暴躁老哥一言不合减产变增产,油价说垮就垮向下翻倍。

虽然国内油价受地板价限制,目前油价每升5块多,但仍然低于3块钱500毫升的肥宅快乐水。。。。。。。

怪不得和小弟一样喜欢樱桃味快乐水的巴菲特老先生当年要抄底中国石油(恍然大悟)

“减产是不可能减产的,这辈子都不可能减产的,做生意又不会做,就是增产这个东西,才能维持得了生活这样子。欧佩克的老哥个个都是人才,说话又好听,我超喜欢增产的。”

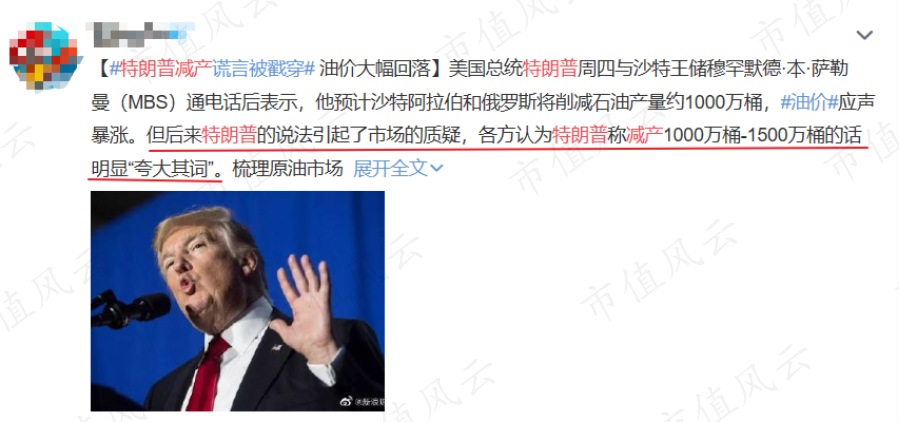

风暴中心的两个暴躁老哥丝毫没有减产意愿,大统领发的推文也被pia pia打脸。

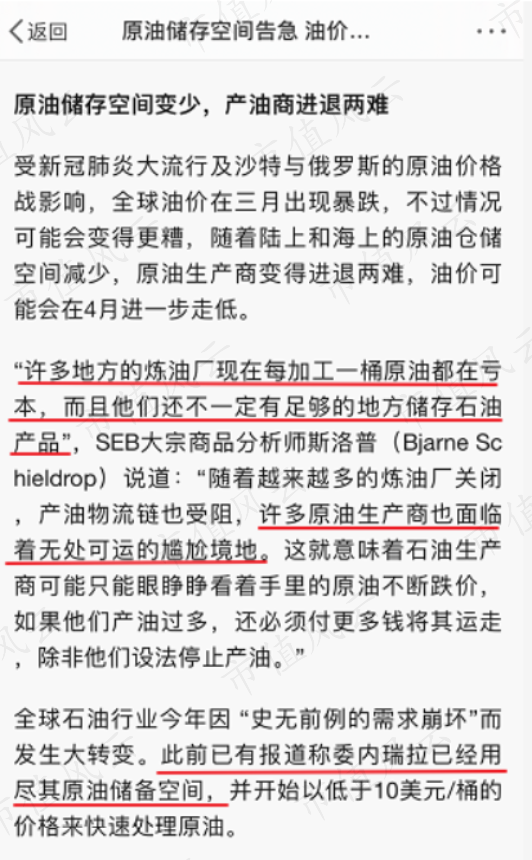

油价低迷,老朋友委内瑞拉产出来的油没地方放只能10美元每桶的价格便宜处理。

“黑色血液”跌跌不休,那”白色血液”情况怎么样呢?

类似的魔幻情景1929年大萧条时期也曾经出现,美国资本家为了维持价格把一桶桶牛奶倒进了密西西比河。

牛奶自己喝了不香吗?当然香,牛奶在中国人的饮食中占有重要地位,“每天一杯奶”的认知已经深入人心。我们今天要聊的这家公司就是西南地区的知名乳企—新乳业。

一、企业概况

新乳业(002946)设立于2006年,前身为新希望集团旗下的乳业板块,于2016年完成股份制改造,2019年登陆中小板。作为一家区域性乳业企业,公司在西南地区有比较高的知名度,主要产品包括常温/低温纯牛奶、常温/低温酸奶、常温调制乳、常温乳饮料等。

(资料来源:新乳业官网)

二、经营分析

(一)盈利能力

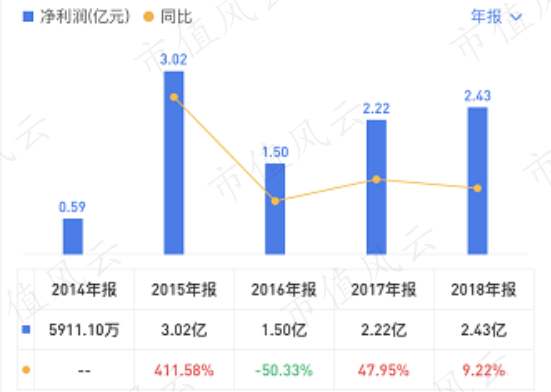

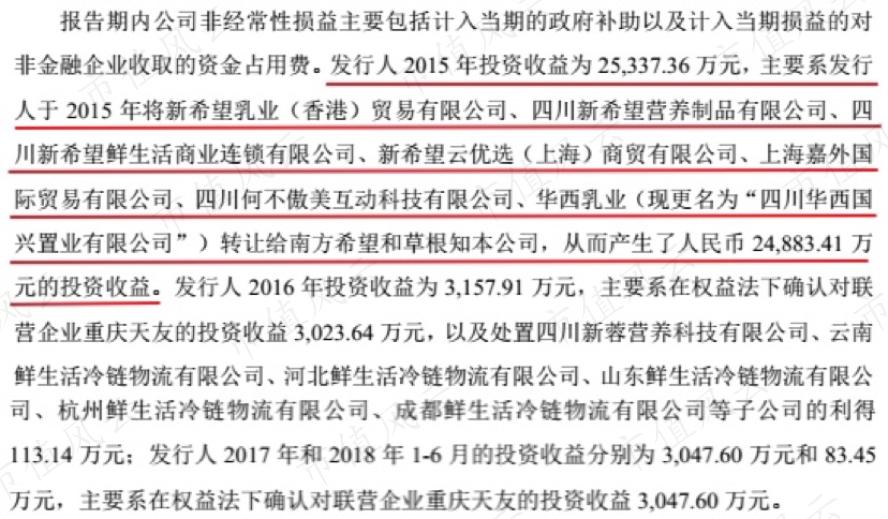

从营业收入来看,公司2014-2018年复合增长率为8.93%,根据最新披露的业绩快报,预计公司2019年营业收入56.75亿元,较2018年增长约14.14%;从净利润角度来看,公司2014-2018年复合增长率为42.46%,预计公司2019年净利润2.44亿元,较2018年基本持平。观察可以发现,公司2015年的净利润出现较大幅度增长,而2016年则出现下滑,通过查看公司利润表可以发现端倪:

可以发现,2015年公司投资收益为25337.36万元,而2016年投资收益为3157.91万元。公司对其来源进行了说明:

由此可见,公司2015年的投资收益主要来源于处置子公司,接盘的南方希望和草根知本都是新希望集团旗下企业,而2016年后主要为长期股权投资权益法下确认的投资收益。

(二)收入构成

由于公司上市之后未按照细分产品类别进行披露,因此我们选取招股书中的信息来看看公司收入的构成情况:

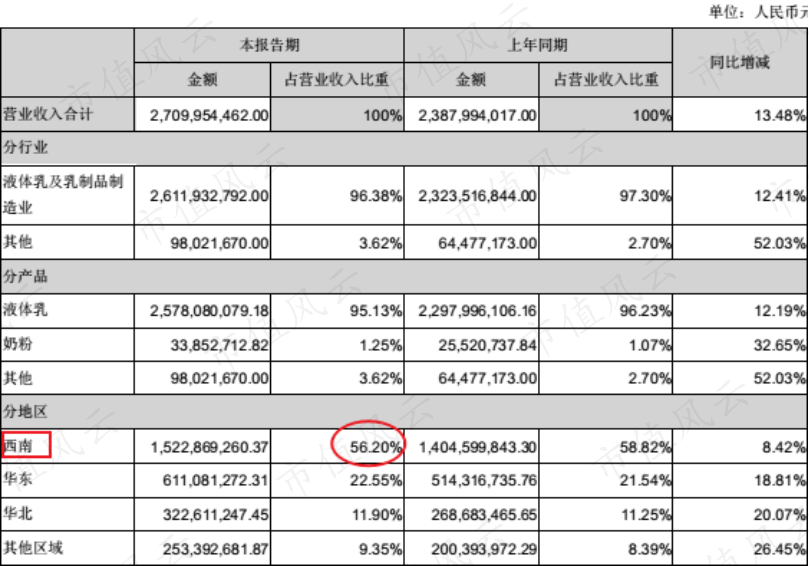

公司的营业收入中,低温酸奶占比37%,常温纯牛奶和低温鲜牛奶占比均为16%,常温调制乳占比13%。而常温酸奶、常温乳饮料、低温调制乳、低温乳饮料、奶粉等品类占比均未超过10%,这和公司的产品战略一致,在西南地区,公司的低温酸奶/鲜牛奶拥有很高的市场占有率。接下来我们再来看看公司2019年半年报中收入来源的地区分布:

从图中可以发现,大本营西南地区贡献了超过一半的营业收入,公司通过并购、联营的方式向西南以外的地区进行扩张,华东、华北地区的占比分别为22.55%和11.90%。

(资料来源:新乳业官网)

(三)销售模式

公司的销售模式主要分为直销模式和经销模式,直销模式是指公司直接通过大型商业超市渠道、地方学校、社会团购、电商平台、送奶到户等方式进行乳制品的销售;经销模式是指公司通过经销商将公司产品销售给终端客户。两种模式在收入中占比基本上相同。

(四)毛利率

在两种销售模式下,公司的毛利率存在比较明显差异:

从图中可以看出,直销模式下毛利率比经销模式要高出约10%,原因在于公司在价格上会给予经销商一定的空间,并且会给经销商一定的返利,因此会减少销售收入,导致毛利率降低。

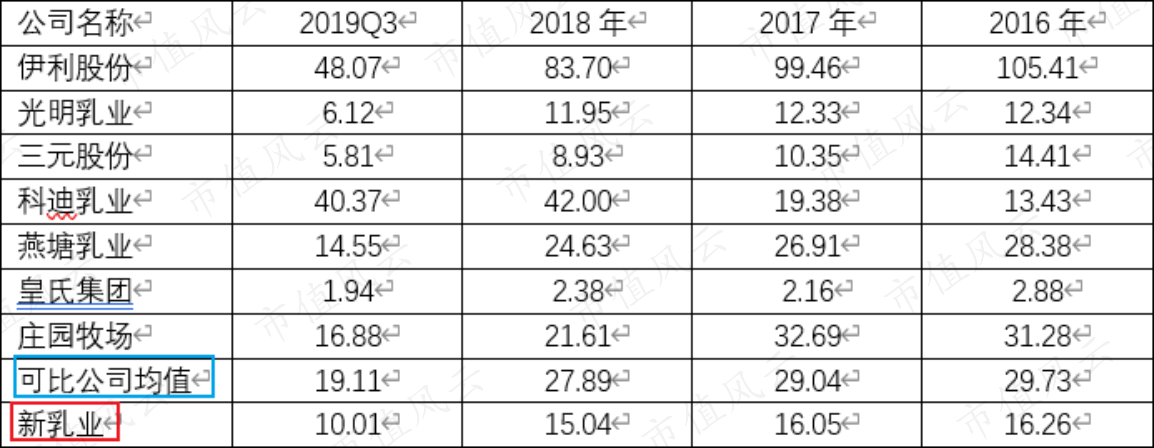

接下来我们对比一下公司和其他乳业企业的毛利率:

公司毛利率略高于行业整体水平,在区域性乳业企业中排名前列,但低于行业大佬伊利股份。那么我们再从销售净利率角度看看公司是否仍然优秀:

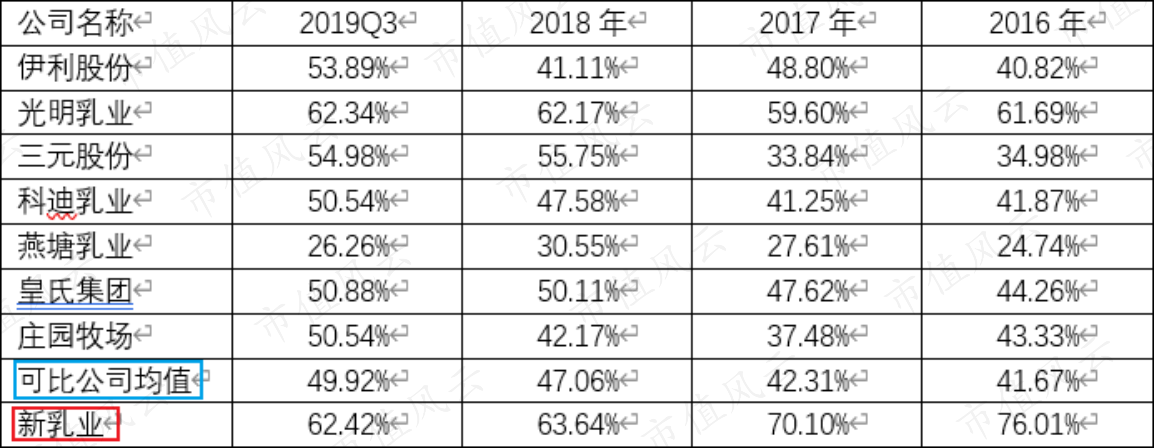

从销售净利率角度来看,公司的净利润低于行业平均水平,当一家公司毛利率高于行业平均水平而净利率低于行业平均水平时,可以推测是期间费用(管、销、财)可能存在问题,通过对比可以发现,公司2016-2019年3季度的销售费用率(销售费用/营业收入)分别为21.13%、21.24%、21.50%、22.34%,处于比较高的水平。

(五)营运能力

之前提到公司直销模式和经销模式在收入中的占比基本相同,需要注意的是,在直销模式下对于商场、超市,公司会给予60-80天不等的信用期,而对于教育局等客户,信用期为120天。因此公司的应收账款相对较高,应收账款周转次数就比较低。

再来看看公司的存货周转次数:

公司的存货主要是原材料和库存商品,由于公司在重点经营城市周边布建牧场保证产品新鲜供应,存货周转速度高于同行业上市公司,存货管理能力良好。

(六)偿债能力

乳业企业属于重资产行业,有较多的厂房、设备等固定资产,因此我们首先从资产负债率角度来进行观察:

通过对比可以看出,公司的资产负债率明显高于行业平均水平,2016、2017两个会计年度均高于70%的红线,虽然呈现逐渐下降的趋势,但仍然很高。观察公司的负债结构,公司2019年3季度短期借款157743.58万元,长期借款26789.60万元。公司对此进行了说明:

短期借款(流动负债)较多,公司的速动比率也明显低于行业平均水平:

通过资产负债率和速动比率两个指标,可以看出公司偿债压力比较大,虽然在上市后有所好转,但仍然不容乐观。

(七)突击分红

偿债能力不太行就不得不说说货币资金,2019年三季度公司账上的货币资金为4.48亿元,而公司在2016年曾向股东派发现金股利3.4亿元(当年公司净利润1.50亿元),股东Universal Dairy Limited实际控制人为刘永好、刘畅父女,西藏新之望创投董事长为新乳业董事长席钢。2015年公司处置资产给南方希望和草根知本确认投资收益2.49亿元,第二年又大手笔分红。这样做目的是什么我们不得而知,但观察表象可以看出,这一来一去,公司2015年利润增厚,货币资金进来又出去,公司的偿债压力仍比较大。

三、结语

依靠在西南地区多年耕耘,新乳业在同行业区域乳企中拥有相对较高的营业收入,但销售费用和资产负债率偏高、融资渠道单一、偿债压力较大等问题仍亟待解决。公司能否作出相应调整,还有待观察。

本文基于上市公司公开披露的信息,不构成任何投资建议。股市有风险,投资需谨慎。

本文首发于【市值风云APP】,欢迎下载关注!