会员

会员 下载APP

下载APP

前言

当我们看到自己关注的上市公司资产负债有大额商誉的时候,第一反应肯定是这商誉减值了不就是亏了,这上市公司会不会有雷。

言归正传,每天我的大一小女朋友都要上网课,她有一门课就是会计学原理,当我在小电脑旁边陪她上课时,老师都是从有借必有贷,借贷必相等开始讲会计学,资产增加 成本费用增加记借方,负债 收入 利润增加记贷方。我当时也是这样学,但是我就是没搞懂。

写这篇文章,是基于我自己的理解讲一讲资产负债表和商誉,第一部分讲原理为主,第二部分讲商誉计算,第三部分讲商誉减值究竟是好事还是坏事。本人水平实在有限,对会计的讲解重实用理解,对准则和概念不太纠结,如有不足,欢迎批评和补充。

第一节 会计原理

企业的年度报告一般分为资产负债表,利润表,现金流量表。类别报表是母公司报表和合并财务报表。

首先资产负债表,利润表和现金流量表。我认为核心报表是资产负债表,资产负债表是存量表。利润表和现金流量表是流量表。企业的情况反应在资产负债表上,利润表是说明利润变动的一张表,现金流量表是说明企业货币资金变动的一张表。

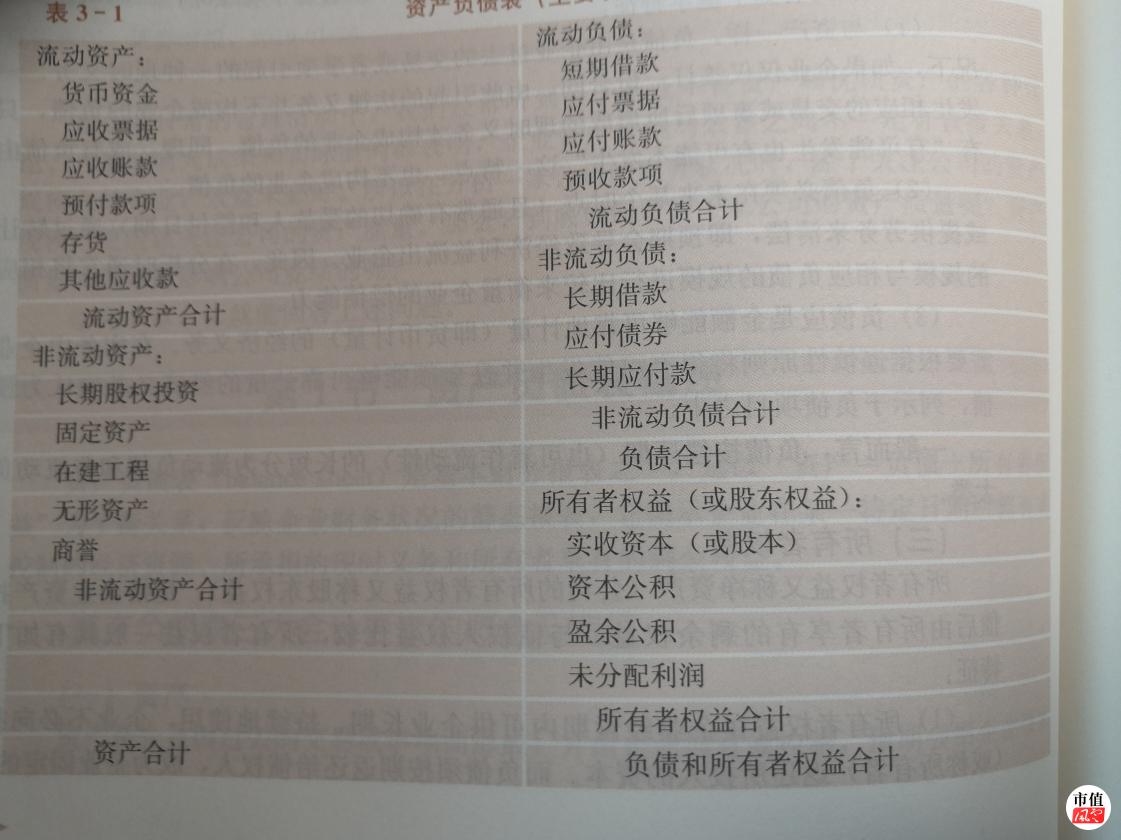

在对会计的学习中,核心观念就是资产负债表必须是平的。

(资产负债表)

(资产负债表)

1、企业用1万元现金购买存货。

这个业务在资产负债表的反应是现金减少1万元,存货增加1万元。

那么既然是用货币资金购买,对现金流量也有影响,是不是经营性现金流量要减少1万元。

分录就是借存货,贷货币资金。

2、企业向银行借款1万元。

这个业务在资产负债表的反应是现金增加1万元,短期借款增加1万元。

既然现金增加1万元,是不是筹资性现金流量要增加1万元。

分录就是借 库存现金,贷 短期借款。

3、企业卖出1万元存货,收入2万元,其中1万元是现金,1万元还没付。

这个业务在资产负债表的反应是存货减少1万元,现金增加1万元,应收账款增加1万元。

那么问题来了,相当于资产负债表左边净增加1万元,这个时候想到资产负债表是平的,那么右边肯定要增加1万元。这个1万元的增加就是所有者权益中利润的增加。

货币资金增加了1万元,经营性现金流量要增加1万元。

(利润表)

4、企业用1万元现金偿还了欠别人很多年的2万元欠款,别人答应只用还1万。

这个业务在资产负债表的反应是货币资金减少1万元,长期借款减少2万元。这个时候想到资产负债表是平的,左边更多,右边要想个办法做平,那么少还的1万元可以记到所有者权益的利润里面。

我们可以自行体会一下资产负债表的变动,是一个多么美妙的过程,会计的分录,难道不是脱身于资产负债表吗,什么东西增加,什么减少,表上变动搞清楚了,分录还不会写吗。所以我觉得学懂会计,要从资产负债表入手。

(现金流量表)

(现金流量表)

还有是现金流量表和利润表的编制,看懂了资产负债表,可以一目了然,这两张表的编制就是把一项项的变动加起来得出货币资金和最终利润。

收入的增加不管是货币资金增加,应收账款增加,还是什么增加,资产负债表一目了然。

投资性现金流的变动,购买固定资产,出售固定资产,那个多那个少,变动加总,资产负债表也是一目了然。

聊完三张表,再看看合并财务报表和母公司报表。企业合并一般只有三种情况。

1、控制:一般是对子公司的长期股权投资,采用成本法核算,不产生商誉。采用成本法计量的长期股权投资一般不发生变化。这种情况只有子公司发放股利,才会确定投资收益。

换一步说,就是我收到了股利,货币资金增加,资产负债表要平,右边的利润才增加。

2、同一控制和重大影响:一般是对联营企业和合营企业的投资,采用权益法核算。这种情况被投资企业产生利润,就要确定投资收益,进而增加长期股权投资。如果被投资企业发放股利,相应冲减长期股权投资。

换句话说,被投资企业赚钱,那么我的长期股权投资也要增加,资产负债表左边增加,右边的利润也要增加。如果是发放股利,只是我的长期股权投资一部分变成了现金,只影响左边。

概念不多说,既然聊到商誉,那么我接下来只举一下权益法的例子。

第二节 商誉计算实例

商誉是它是购买企业投资成本超过被合并企业净资产公允价值的差额。只有权益法才有商誉。

少数股东权益只有在合并财务报表才有,被合并单位不属于合并单位的股东权益。

假设B公司资产200万,负责100万,权益100万。

第一题我用110万资金购买B公司百分之80的股权实施同一控制。求商誉和长期股权投资账面价值。并求对母公司报表及合并财务报表的影响。(合并时假定母公司与B公司之前没有任何关系)

答:商誉=110-100*0.8=30万元

长期股权投资=100*0.8=80万元

母公司资产负债表影响

资产负债表左边,货币资金减少110万元,商誉增加30万元,长期股权投资增加80万元。右边的负债和权益不变。

对合并财务报表影响

在母公司报表基础上直接加子公司

资产:货币资金减少110万元 商誉增加30万元 长期股权投资增加80万元 加上子公司资产200万元。

负债:增加100万元

权益:属于母公司权益 80万元,少数股东权益20万元。

这个时候问题就来了,是不是直接加,净资产多了80万元,在会计上就要抵消,长期股权投资的80万元和属于母公司权益80万元抵消。

最终资产:货币资金减少110万元 商誉增加30万元 加上子公司资产200万元 。

负债:增加100万元

权益:少数股东权益增加20万元

第二题 我用80万元购买B公司百分之80的股份,实施同一控制。求商誉和长期股权投资。

答:商誉=80-100*0.8=0

长期股权投资=80万元

第三题 我用70万元购买B公司

答:这个题目一看,怎么会有负商誉呢。一般长期股权投资在权益法下都是按购买的净资产份额计量。

看资产负债表变化,货币资金减少70万元,长期股权投资增加80万元。那么根据资产负债表是平的原理,是不是右边权益下利润是不是要增加10万。

懂了这个原理,再看会计准则,这种赚的钱都是记营业外收入。

第三节 商誉减值的计算

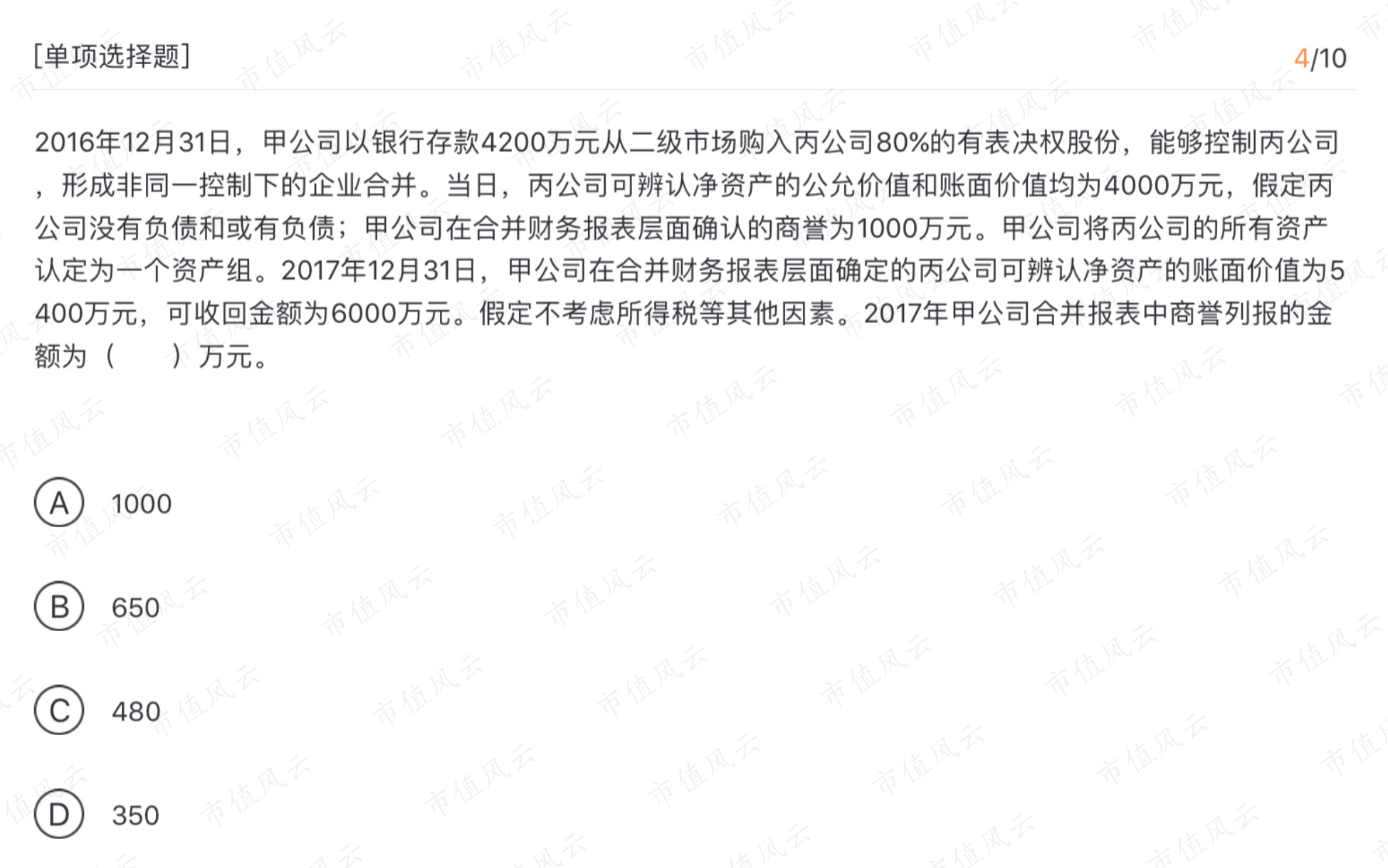

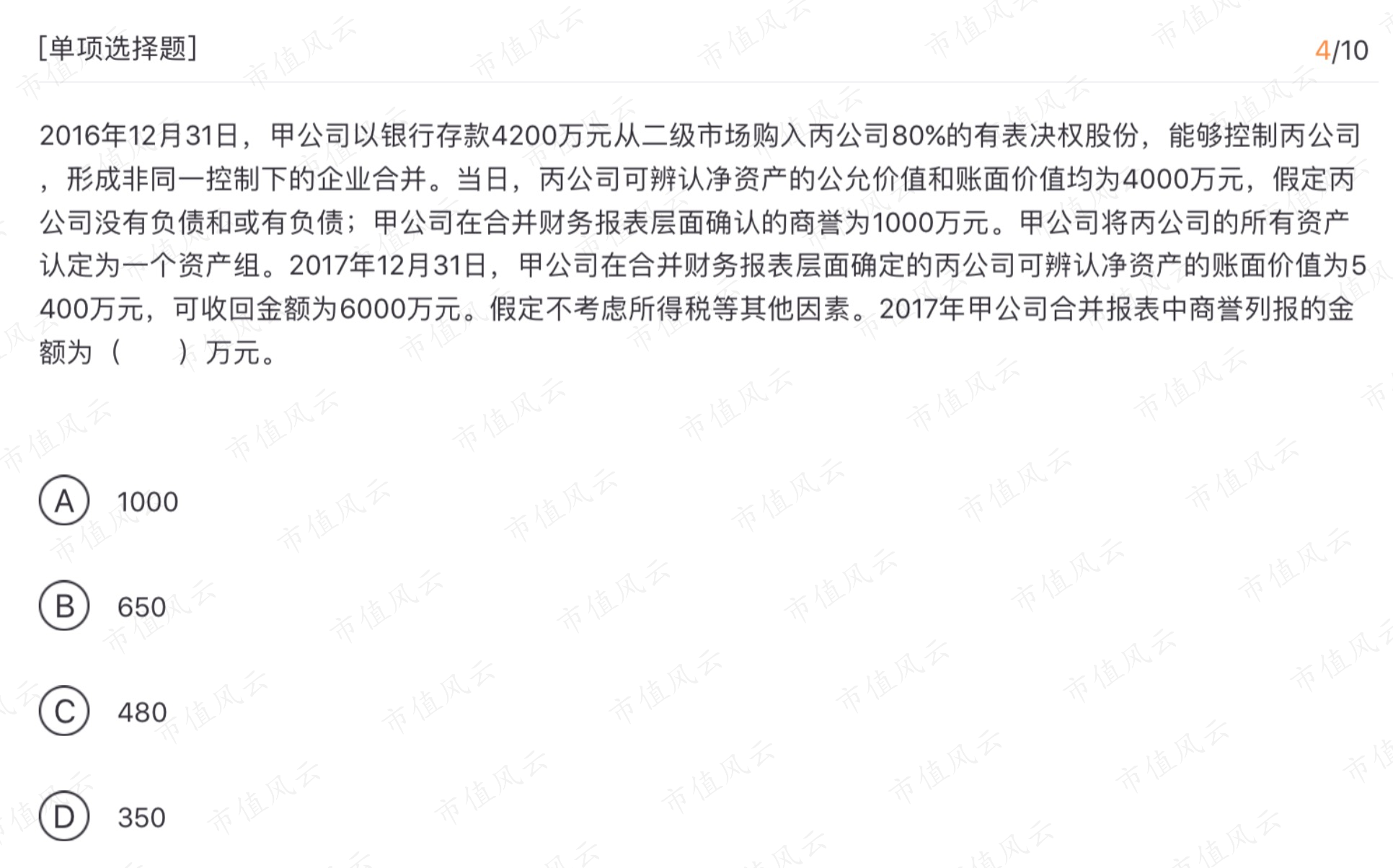

本节我找了一道CPA的题来研究剖析,为了避免看到题目是糊的,首先讲讲商誉减值的怎么做。

子公司总的账面价值=母公司商誉+少数股东商誉+子公司账面价值。

子公司的价值计量按子公司总的账面价值与可变现净值低者计量,当可变现净值更低的时候,按可变现净值计量,那么就产生减值损失了。

这个减值损失对于母公司,按母公司持股比例计提减值,先冲减商誉,再冲减长期股权投资。

这一个小选择题肯定是不够我们研究的,于是我把题目扩展一下。

新加第一问:公司的长期股权投资账面价值是多少,这个时候公司是赚还是赔。

新加第二问:假定可收回金额是可变化的,不是题目给的6000万。那么公司商誉全部减值,对应的可收回金额是多少,这个时候账面长期股权投资是多少,这个时候公司是赚是赔。

新加第三问:假定可收回金额是可变化的,不是题目给的6000万,这个金额最低是多少公司才不会赔钱。

在写答案之前,我觉得不能直接把答案在下面写出来了,咱得聊聊别的,学习应该有个好习惯,独立思考,不要直接看答案。

我一直比较喜欢数学,从小学初中高中大学吧,数学成绩一直马马虎虎,今年考研数学三我发挥失误,只考了133,都不好意思说有点。我对数学学习有四个小感悟。

1、数学考试需要大量计算为基础,做题的基础就是计算。小学数学的一元一次方程,植树问题(这个涉及到高中数列)。初中数学的二元一次方程,一元二次方程,因式分解。高中数学的函数计算,解方程,带未知数和参数的计算。大学数学的极限,不定积分,行列式。这些都只是做题的基础。

2、数学考试需要好的逻辑思维,比如初中数学证明全等的截长补短,作角平分线,垂线。高中数学对抽象函数的把握,比如f(x+a)这种平移,对称,周期性,奇偶性,还涉及到定义域的计算。大学数学不定积分的求法,线性代数究是研究方程的,以数代形,以形示数,二阶行列式面积,三阶行列式体积。概率论的求二维随机变量无非是高中数学的线性规划。这些都是基础。

3、有人可能说了,这两点我都学到了,但是150分我只能做110-120,很少上130,那是什么回事呢。

数学要拔尖需要有自己的思维。对书上每个概念公式自己有理解和推导,用法为什么用牢记于心。

大家可以做个试验,对自己身边数学好的人,初中生你问他一元二次方程公式的推导,高中生你问他余弦定理能不能自己证出来,大学生你问他线性代数的本质是什么。我相信能够侃侃而谈而不错的,定是别人心中数学好的人。

4、吃得苦中苦,方得人上人。

不能光扯数学了,我们来看题目。

本题和新加第一问的解答

答:甲公司账面商誉=4200-4000*0.8=1000万

属于甲和少数股东的商誉=1000/0.8=1250万

丙公司账面价值=1250+5400=6650万

可收回金额=6000万

减值损失=6650-6000=650万元

属于甲的减值损失=650*0.8=520万元

先冲减商誉520万元

最终账面商誉=480万元

甲公司期初花了4200万元

期末属于甲公司的可收回金额=6000*0.8=4800万元

甲公司赚4800-4200=600万元

相当于资产负债表左边也要加600万元,但是商誉减少520万元,那么长期股权投资增加520+600=1120万元

长期股权投资期末账面=3200+1120=4320万

(账面长期股权投资算法第二种,5400*0.8=4320万元,只对商誉进行了冲减,新增到5400的账面价值没有变)

新加第二问解答

答:商誉全部减值 属于甲公司的减值损失为1000万元,总的减值损失为1000/0.8=1250万元

那么可回收金额=6650-1250=5400万元

属于上市公司可回收金额=5400*0.8=4320万元

上市公司赚4320-4200=120万元

长期股权投资增加=120+1000=1120万元

账面长期股权投资=3200+1120万元

(账面长期股权投资算法第二种,5400*0.8=4320万元,只对商誉进行了冲减,新增到5400的账面价值没有变)

新加第三问解答

答:甲公司成本=4200万元

那么属于甲的 丙公司可收回金额应该是4200万,甲公司才刚刚保本。

此时丙公司可收回金额是4200/0.8=5250万元。

总减值损失=6650-5250=1400万元

属于甲公司的减值损失=1400*0.8=1120万元

甲公司商誉减值=1000万元

商誉变成0 但是左边要不变 因为没亏没赚右边不变,所以长期股权投资账面价值=4200万元

第二种长期股权投资账面价值算法

长期股权投资减值=1120-1000=120万元

用账面5400属于甲的比例减去长期股权投资的减值

长期股权投资账面价值=5400*0.8-120=4200万元

结论

1、资产负债表两端永远是平的,会计原理就是这一张表。

2、商誉减值不一定是企业亏钱,可以是少赚。要具体例子具体分析,我只是讲的会计上做法。

3、警惕商誉减值,但是实际上企业是赚钱,上市公司配合机构发公告这种情况,那是为了什么呢。

回复

回复