会员

会员 下载APP

下载APP

一、AI的主线方向愈加明朗

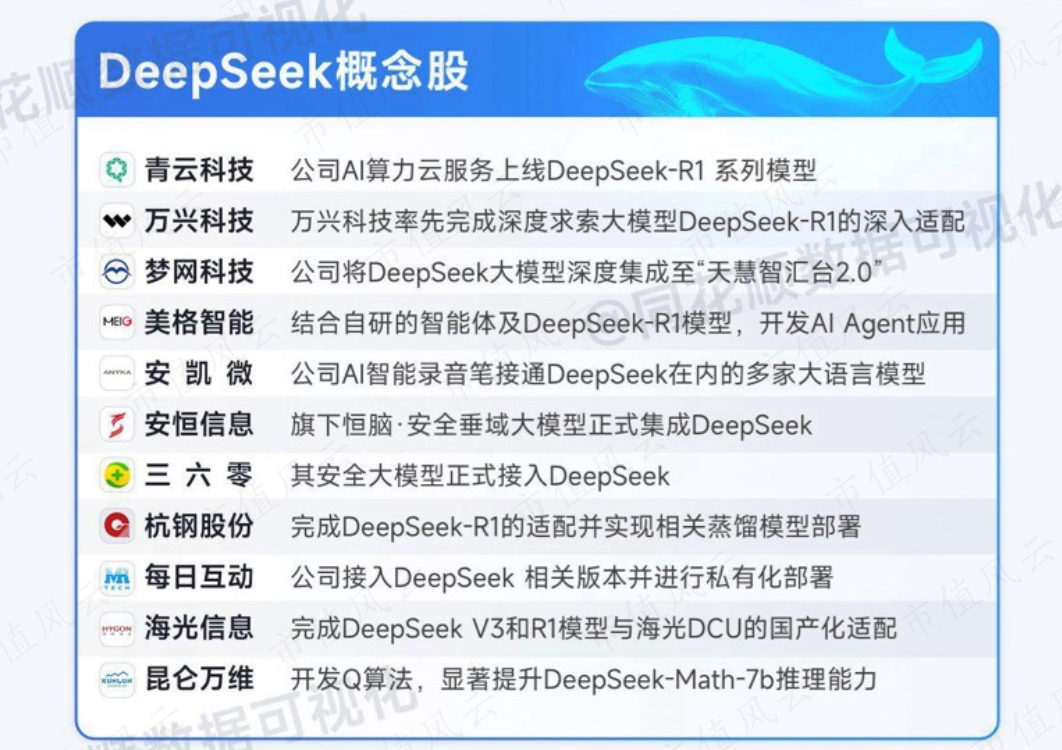

国产AI的实质性突破成为市场情绪的重要催化,节后市场以AI为核心开启了新一轮上行。中国本土研发的大模型DeepSeek R1横空出世,成功缩小了市场对于中美AI发展前景的认知差异,引发了中国AI产业链的价值重估。而国产AI的突破性进展也成为节后市场情绪的重要催化,以AI为代表的科技板块引领市场开启了新一轮上涨。

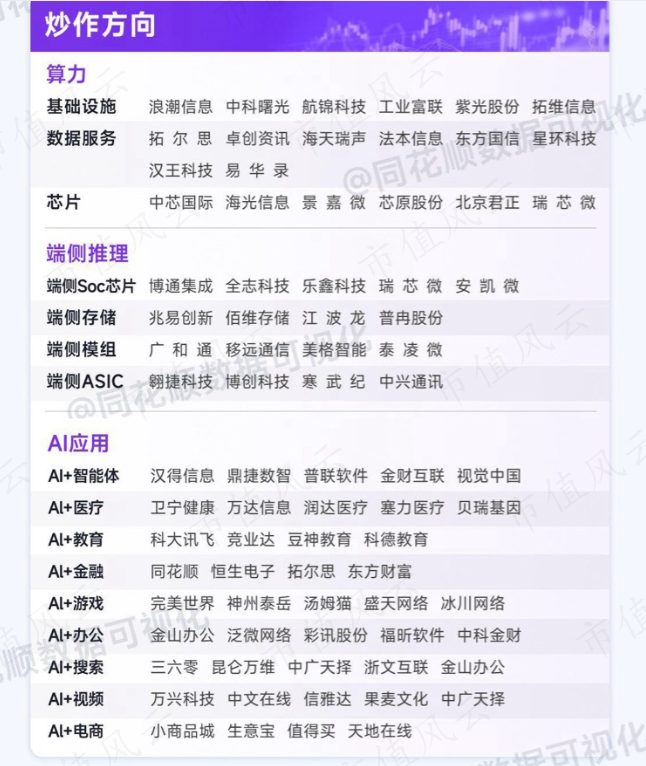

与此同时,本轮AI行情交易的线索与此前出现了明显不同,从过去集中交易光模块、AI芯片等上游算力硬件,开始向中游软件服务、下游应用、以及更多“AI+”的细分领域扩散。

随着DeepSeek重塑产业逻辑叠加自主可控诉求,AI的主线方向愈加明朗。而更重要的是,AI产业链本身涵盖上游算力硬件、中游软件服务以及下游应用等众多环节,其中,中下游涉及的领域更多、覆盖范围更广,随着AI交易从上游算力硬件端逐渐向中下游软件服务和应用端切换,AI行情或将迎来范围更广、赚钱效应更强的阶段。

二、展望本轮AI行情三大趋势:从上游到中下游、从“集中”到“百花齐放”、从AI到AI+

(一)从上游到中下游

2023年初,ChatGPT问世引爆全球人工智能产业趋势,推动AI成为全球科技板块的核心主线,但行情的演绎主要集中在上游算力端。在Scaling Law和全球算力需求高增逻辑下,以光模块、AI芯片为代表的上游算力作为“卖铲人”显著受益。而AI应用落地进展相对低于预期,中游软件服务和下游应用表现相对落后。

而自去年四季度以来,随着以AppLovin为代表的美股软件股业绩超预期,AI应用商业化得到初步验证,海外AI行情的交易主线已开始向中下游切换。随着AppLovin、Palantir、SoundHoundAI、Salesforce等中下游公司的业绩开始兑现,盈利驱动下,海外AI行情已经率先向中下游的软件服务和应用端扩散,由此也带来了AI中下游相关公司的股价爆发式上涨。

国内近期随着DeepSeek大模型发布,显著加速了AI普惠化的进程,国内AI的产业逻辑也开始从上游基础设施的集中式发展,逐步向中下游应用端的多元化创新转变。

(二)从“集中”到“百花齐放”

在交易模式上,市场对于上游算力硬件公司的交易呈现出更加“集中化”的特征。上游算力硬件产业本质上属于制造业,且多已形成了相对清晰的竞争格局,头部企业在市场中具备显著的技术壁垒和竞争优势,业绩兑现的确定性较强,由此也导致了近年来市场更加倾向于“集中”交易少数的算力龙头。海外AI交易也呈现出类似的模式,在上游算力板块中,龙头公司英伟达显著优于其他公司。

而随着AI行情从上游算力硬件端逐渐向中下游软件服务和应用端切换、扩散,交易模式也或将从过去的“集中”,进入到“百花齐放”的阶段。一方面,随着大模型成本的降低,应用公司有望加速创新,推动AI应用在各领域的渗透率进一步提升。另一方面,与上游相比,AI中下游环节企业众多、竞争格局相对分散,当前部分领域仍处于技术快速迭代的探索阶段。在此过程中,各种创新应用和技术尝试将层出不穷,新的应用场景和解决方案将不断涌现,更多公司将有机会发展壮大,推动行情加速下沉扩散,进入“百花齐放”的阶段。

(三)从AI到“AI+”

与“互联网+”类似,AI作为一项通用技术,未来也将加速赋能各个行业,随着AI应用“多点开花”,也或将推动行情向更多“AI+”的领域延伸扩散。回顾国内“互联网+”行情的演绎历程,同样呈现从上游向中下游的轮动规律,更重要的是,随着更多下游应用的落地,行情也已不再局限于TMT内部,而是进一步向更多“互联网+”的领域扩散。

三、AI中下游领域的景气度有望在今年迎来边际改善

2023年以来资金对上游算力的集中定价,核心源于确定性的业绩兑现带来的景气比较优势。2025年,随着AI产业突破、内需复苏,不少中下游细分领域有望迎来景气的边际改善。

四、机构资金在多数AI中下游产业链环节仍处于低配

2023年以来,以电子、通信为代表的AI上游产业链吸引了机构资金的集中增配,而以计算机、传媒为代表的AI中下游产业链持仓则仍处于历史较低水平。参考上一轮“互联网+”行情,一旦产业趋势确认、景气的比较优势显现,机构资金也将趋势性增配。

五、总结

总结来看,当前AI的主线方向已愈加明朗,而从上游到中下游、从“集中”到“百花齐放”、从AI到AI+,有望成为本轮AI行情的三大趋势。与此同时,从盈利预期看,更多AI中下游领域的景气度在今年或将迎来边际改善,而机构资金在多数AI中下游产业链环节仍处于低配,随着AI产业趋势的持续演绎,AI中下游也有望迎来资金的趋势性增配。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(转载)

回复

回复