会员

会员 下载APP

下载APP

有一家这样的医药公司,它既做制药业务又做医药流通业,营收占比分别为:24%,76%。它是之前大家公认的白马股,它上市至今 年化投资收益率高达16%。

它的股东人数多达3.6万人,人均持股市值也达到了45万元,在前十大流通股东中有3家国家社保基金,1家QFII (合格境外机构投资者),1家公募基金。它多次上榜小编的优秀医药公司追踪系列榜单。

但是,到了2018年的下半年,股价却开始急速下跌,目前接近腰斩了。市值也由最高的726亿元下跌到现在的401亿元。

你猜到它是谁了吗?

它就是浙江省最大的医药流通业龙头:华东医药。

我们来看,它近三年(2015-2017年)的财务数据,营业总收入分别为:217亿元,253亿元,278亿元,三年复合增速CAGR为:13.7%,净利润分别为:11.5亿元,15.3亿元,18.8亿元,复合增速CAGR为:33%。

近三年的加权净资产收益率ROE分别为:42.9%,22.19%,23%。投入资本回报率ROIC分别为:20.8%,18.7%,19.1%。

从这些财务数据上可以看出,华东医药表现出强烈的成长股特性。

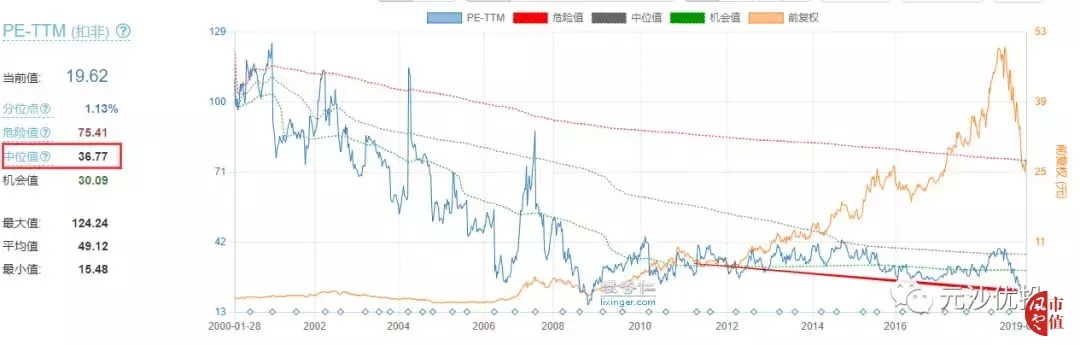

我们很好奇,为什么就是这样一家成长性白马股,会遭到如此惨烈的下跌,是什么因素致使市场先生强烈看空这家公司?市盈率由上市时的124倍,下杀到现在的不足18倍。

它的核心护城河就这么不堪打击吗?难道它未来就没有成长性了吗?市场给的估值逻辑是什么,它合理的估值又该是多少呢?

今天,我们就系统来看看这家公司的基本面,试图找到以上问题的答案。我们希望通过它,看到整个医药流通业和医药制造业的双重逻辑以及财报特点。

一:发展历史

1988年,祥符桥畔的一座药厂迎来了全新的发展期。原来的浙江制药厂、当时的杭州第二制药厂被更名为杭州华东制药厂,拉开了祥符桥厂区的建设帷幕。

1992年7月13日,李邦良临危受命,开始掌舵华东制药厂,并提出了引领企业后续三十年发展的“要么第一,要么唯一”的经营理念。

出身于浙江金华贫寒农家的李邦良,于1964年以优异成绩毕业于金华一中,并被保送到华东工程学院(今南京理工大学)的火箭专业。

尽管没有一直从事国防事业,但经历过下连当兵、军垦农场工作的李榜良,掌舵华东后培育出的品种跟火箭的风格倒是一脉相承,专注专科特殊用药领域。

三十年来,华东医药历经多个发展阶段,其中1993-2003年的二次创业阶段筹建京、沪、鄂、粤四大销售办事处,由此奠定了核心品种销售基础。

1994年,公司组建市场部、进出口部,启动“百令万里行”,提出“百令胶囊进军全国,赛斯平走向世界”的行动策略;同年,联姻默克,成立杭州默沙东制药有限公司。

1996年,中美华东和杭州医药站合并成立华东医药股份有限公司,奠定了今天华东医药工业+医药商业的业务版图。

经过三年后,1999年12月华东医药正式登陆资本市场,在深交所挂牌上市。

有一点还是很奇怪的,李邦良对华东医药的作用毋庸置疑,但他却不是公司的控制人,没有拿公司的股份,甚至连基本的股权激励也没有,就靠着年薪200万过活,真是实在。

或许这就是他这一代人特有的奉献精神吧。

目前的股权架构:

控股股东胡凯军是作为财务投资方,他的远大集团还控股了另外2家上市公司:远大产业控股股份有限公司及远大医药健康控股有限公司。

二:业务模式

说到它的业务模式,那么,值得提一下它的经营理念,这还是蛮有意思的,华东医药特色的六条经营理念:

要么唯一,要么第一;

不求规模最大,但求效益最好;

不求品种很多,但求品种最大;

专注专科,特殊用药;

不做大鱼塘里的大鱼, 要做小鱼塘里的大鱼;

不一定要做火车头,但一定要乘上第一节车厢。

在这种理念指导下,就容易出现隐形冠军,或者按现在比较流行的话来说,是细分市场的独角兽。

华东医药的业务分为两大板块分别为:医药商业和医药制造,所以,我们需要分开来看。

一:医药商业(医药流通)

华东医药的流通业近三年(2014-2017)营业总收入分别为:152.4亿元,169.9亿元,197.3亿元,211.8亿元。三年复合增速为:11.5%。平均销售净利润率保持在2%。

医药流通是一个两头受气的领域,有产品优势的上游厂家,强势的下游医院,造成医药流通业的毛利率普遍较低,华东医药在流通领域的毛利率为:7.5%。

国内其它的医药流通企业毛利率,国药一致(6.1%),九州通(7.5%),国药股份(7.1%)。

医药流通是薄利多销行业,要想快速发展必然涉及到并购,我们看到华东医药这几年也在快速并购一些浙江省市县的区域经销商,以此巩固其在浙江省医药流通业龙头的地位。

资料来源:2017年公司财报

并购就会产生商誉,我们来看看华东医药和其它竞争对手的商誉数据对比。

华东医药的商誉占净资产比率近三年的平均值为:0.38%。

上海医药的商誉占净资产比率近三年平均值为:15.5%。

九州通的商誉占净资产比率近三年平均值为:0.77%。

国药股份的商誉占净资产比率近三年平均值为:0.59%。

看了以上商誉的占比数据你就知道哪家动作比较大,哪家又相对保守一些了。并购完成后就看运营能力了,我们可以用净现金周转天数CCC这个指标来看。

净现金周转天数的计算公式为:存货周转天数 + 应收账款周转天数 + 预付账款周转天数 - 应付账款周转天数 - 预收账款周转天数。

经计算后得到下列对比数据:

在医药流通领域,其实是相对容易产生巨头的,我们看到在国外的医药流通行业,产生了三个世界五百强企业,分别是:康德乐Cardinal Health,麦克森McKesson Corporation,美源伯根Amerisource Health。

由于,我们国家原先搞了以药养医的政策,造成了各地区有非常多的小经销商,废除该政策后,市场整合的步伐显著加快,但这个过程将会是一个很漫长的时间。

小结:医药流通业的前景还是很大的,市场集中度也会持续提升,华东医药占据浙江省医药流通领域的龙头地位,将会在两票制下的刺激下,进一步得到强化。

从以上数据我们也可以知道,在医药流通领域最值得关注的公司是国药股份与华东医药,上海医药风险相对较大。

二:医药制造

医药商业对于资本市场来说,不够性感,赚钱效应不明显,资本市场最看重的还是医药制造方面的进展。华东医药的医药制造都是其全资子公司中美华东制药公司在做。

我们来看看医药制造近三年(2014-2017)的财务数据,营业总收入分别为:36.7亿元,47.3亿元,56.4亿元,66.4亿元,三年复合增速为:21.8%。医药制造的销售毛利率为:85.7%,平均销售净利润率:22.1%。

由于东华药业的经营理念,造就了两个销售额都过20亿的超级大单品:百令胶囊(发酵冬虫夏草菌粉)和卡博平(阿卡波糖片),另外,销售额过亿元的单品还有5个。

其中,百令胶囊为国家中药一类新药、国家中药保护品种,华东医药耗时14年研发,于1993年成功上市,2016年这个由冬虫夏草菌粉发酵而来,有治疗慢性肾病功效的大单品,销售额突破20亿元。

卡博平为市场占有率领先的国产口服降糖药,曾获得国家科技进步二等奖;环孢素为国内首家、世界第二家生产的第三代高效免疫抑制剂,获得国家科技进步二等奖。

看上去华东医药的研发能力很强,那它是怎么做的呢?

答案:轻资产研发模式。

一般的医药公司都是搞“重资产研发”模式,即:自己投入大量资金,人力和物力搞研发。但华东医药却走了一条:自主开发+合作委托开发+外部收购及产品授权引进(License-in)方式。

例如,2017年公司与美国 vTv 公司签署许可协议, 获得其研发的用于治疗 2 型糖尿病的全球首创的小分子 GLP-1 口服糖尿病药物TTP-273 于中国、韩国、澳大利亚等 16 个国家和地区的知识产权和商业化权利的独家许可。

我们来看看它的研发都布局了哪些产品,主要包括:糖尿病类,抗肿瘤类,超级抗生素,消化道类,免疫抑制剂类等。

糖尿病用药是一个好赛道,终身需要服用,而且这还是一个患病率极高的慢性病,全球20-79岁入群的糖尿病患病率为:8.3%,2015年全球糖尿病患者人数高达4.5亿人,其中中国的患病率更高,达到了11.6%。

这个赛道中,出现了全球第一的生物制药巨头诺和诺徳,其专注治疗糖尿病近100年。可想而知它的市场天花板有多高。

只可惜,本案的华东医药研发的进程还是太慢了,大部分都还是在I期临床阶段,距离上市还有好多年。除了2个已经审批生产的,其它品类的研发进度也很落后,真替华东医药捉急。

市场现在担心,大单品不增长了,而新品又没研发出来,那就没得玩了,资本市场最看重对未来的预期。

那我们来看看管理层对研发的重视程度如何,华东医药近三年(2014-2017)的研发投入绝对值为:2.03亿元,2.18亿元,2.64亿元,4.62亿元,复合增速为:31.5%。

占制药营业收入的比重分别为:5.5%,4.6%,4.6%,6.9%,研发费用无资本化处理。

这个研发投入比,放到整个化学药领域是一个什么样的位置呢?化学药的研发投入平均绝对值为:1.6亿元,研发投入比为5.9%。链接如下:医药公司研发投入比,比比看,哪家强!

这么对比来看,华东医药的管理层还是很重视研发的,在持续的加大研发力度,并且研发费用没有进行资本化处理。

三:未来成长性

投资需要看未来,在研的产品管线专注并且是大赛道,但是研发进度有些滞后。近半年,市场对于医保降价幅度过大,产生了过度的反应,再加上医保限辅政策的施行等因素叠加, 造成预期下降。

如果光是以上这些因素,并不能造成股价的大幅下挫,主要原因还是市场担心东华医药的大单品没有了成长性。

那要回答未来成长性这个问题,我们来看看现有大单品未来的增长性。

2017年中美华东66亿元的总营收构成大致为:23亿百令胶囊+20亿元阿卡波糖+13亿元免疫抑制剂+8亿质子泵抑制剂+2亿元其它药品。我们分别来看看。

一:百令胶囊

华东医药最大的单品:百令胶囊,经过2009-2012年的高速增长,2013年后增速放缓,但还是在增长,如图:

在2017年版医药目录里,“冬虫草制剂”是整个门类纳入全国医保的,这个门类基本由“华东医药的百令胶囊和济民可信的金水宝胶囊”垄断。

但在限辅政策下,他们都归入到辅助用药的行列,并且,百令胶囊在2015年被苏州市列入重点监控名单,2018年先后被河南省列入“省辅助用药名单”,安徽六安市列入“重点监控药品目录”。

因此,百令胶囊面对“限辅压力”是在逐步增加。

根据华东医药自己的规划,到2025年百令胶囊+阿卡波糖为主的系列产品实现100亿元的目标。我们假设到2025年百令的销量为50亿元,从2017年的23亿元需要按照年化复合增速10.1%,才能在2025年实现50亿元销量。

按照近三年(2014-2017)百令胶囊的复合增速为:21.6%。需要在其后的8年内复合增长10.1%,这个指标有压力,但也不是不可能,主要还是看限辅政策的执行力度。

二:阿卡波糖

口服降糖药阿卡波糖贡献了20亿元的营收,主要得益于其布局的早(2002年),其中片剂和咀嚼片为中美华东独家国产。

根据PDB终端数据显示,华东医药的阿卡波糖销售额为:10.9亿元,远高于其它竞争对手的销量。

由于PDB的统计数据主要是国内二级以上医院的销量,在这些医院,华东的阿卡波糖还有进口替代(拜耳)的空间。

同时,这个数据也说明,更为基层的一级医院和社区医院的销量在10亿元左右,在庞大的人口红利下,基层医院是未来增长的主力军。

毕竟口服降糖药的依从性远好过其它类型的降糖方式,这一点在基层医院尤为重要。

三:免疫抑制剂

免疫抑制剂主要用于“器官移植的抗排异”,做这些手术的都是大医院,那么PDB终端数据就很具有代表性,如图:

基本呈现线性增长,按照线性回归来计算,我们假设未来3年中,按照15%复合增长,经计算到2020年的时候,免疫抑制剂销售额可以增长到约:20亿元。

四:质子泵抑制剂

质子泵抑制药(PPI)是继H2受体阻断药后的一类重要的抑制胃酸分泌药,也是目前抑制胃酸分泌作用最强的一类药物。目前临床常见的本类药物有奥美拉唑,兰索拉唑,泮托拉唑,雷贝拉唑和艾司奥美拉唑等。

从数据来看,增速是在下滑的,但华东医药的份额在持续提升,并且增速远好于市场情况,说明华东医药的销售能力很强。

我们按照近三年(2014-2017)复合增速5.2%的增速比率,推算其到2020年的销售额,经计算为:9.3亿元。

小结:以上大单品到2020年的预计销量为:百令胶囊约30亿元=23*(1+0.11)^3。加上阿卡波糖约23亿元=20*(1+0.05)^3 加上免疫抑制剂20亿元再加上质子泵抑制剂9.3亿元,最后加上其他药品预估2020年翻倍达到4亿元,最终约等于:86.3亿元。

这个分解预估数据距离中美华东定的目标,到2020年制药工业要达到100亿销售额,还是有一定的差距,但这也不是说完全就不可能,依靠华东医药本身强有力的营销能力,再加上医疗政策的执行力度放缓,或许就可以完成!

四:估值

有了以上预估的数据,我们就可以对华东医药毛毛估了,首先是医药商业这一块,医药商业本身变动不会太大,属于稳定增长,所以,我们还是选取11%的复合增速,到2020年这一块的营收约为:282亿元,净利润约为:5.6亿元。

医药工业按照预估营业值:86.3亿元,这一块的销售净利润率为:22%,则到2020年医药工业的销售净利约为:18.9亿元。

华东医药目前的市盈率为19倍,创下历史新低,我们看到其历史市盈率中位值为:36倍。因为市场对医保降价和限辅政策的反应,会拉低估值,我们选取25倍作为华东医药2020年的市盈率。

那么,到2020年华东医药的合理市值为:(5.6+18.9)*25=612.5亿元。再根据其年化投资回报率16%作为贴现值,贴现到现在的合理市值应该为:392.4亿元。

以上是用的相对估值法毛毛估的结果,我们最后用DCF估值法做绝对估值交叉验证一下,看看这个估值是否合理。

注意,由于DCF估值法涉及到的变量太多,因此,以下估值仅供学术交流探讨,不可作为主要投资依据。

首选,计算华东医药内生性增速如何,内生性增速我们用三年平均ROE*(1-盈余再投资率)表示,其中,盈余再投资率的计算公式为:

(期末固定资产净值 + 期末长期股权投资 - 期初固定资产 - 期初长期股权投资) / N年的净利润之和经计算,华东医药近三年盈余再投资率分别为:18.3%,24.8%,19.4%,选取平均数:20.8%,华东医药的内生性增速约为:23%。华东医药过去三年自由现金流复合增速为:34%

风险中立型估值:选取2017年FCFE为11.82亿元,初始增速为20%,每3年减少5%,第十年为:5%,永续增速为3%,折现率为10%。计算后得到:408.4亿元。

乐观型估值:选取2017年FCFE为11.82亿元,初始增速为25%,每3年减少5%,第十年为:10%,永续增速为4%,折现率为10%。计算后得到:653.9亿元。

综合以上内容,华东医药的估值范围为:392.4亿元—408.4亿元—635.9亿元。目前华东医药的市值为:401亿元,市盈率为19倍。

五:思考与总结

在整个医药产业链中,主要的模式为:医药原料药——医药制造——医药商业——医疗机构——患者。

一般的,医疗患者的话语权最弱,其次是医药商业,然后是医药原料药,再然后是医药制造,最强势的是医疗机构(但没有定价权)。

产业链上的话语权不同,或者叫定价权不同,会促使各个环节互相整合渗透,比如,华海药业:原料药+医药制造,优势可以控制成本。复星医药:全产业链布局的巨无霸。

华东医药拥有医药商业+医药制造双重属性的上市公司,整合缩短了产业链,形成很强的互补性,可以构建稳固的护城河。

目前,短期估值下杀到历史低位,主要因素为:大单品预期增速降低+医保降价+限辅政策造成。

长期来看,华东医药的优势还是很明显,短小精悍。用创新的研发模式占据特殊用药市场的高地,值得其它医药公司学习。

聊到这,肯定有很多朋友对以上观点不认同,正因为每个人的看法和观点不同,所以造成股价不规则运动,因此,不认同很正常,但请正常发表有数据和逻辑支撑的言论,切记莫乱扣帽子,乱吹乱黑。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

好了,这里是微信公众号:元沙优投,你看好华东医药吗,欢迎将你的看法告诉小编,让我们一起学会金融理财投资,给生活多一种选择!

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复