会员

会员 下载APP

下载APP

“关于价值投资的传统观念是错误的。”

“我们关注的是企业潜在的经济现实,而不是他们的财务报告。”

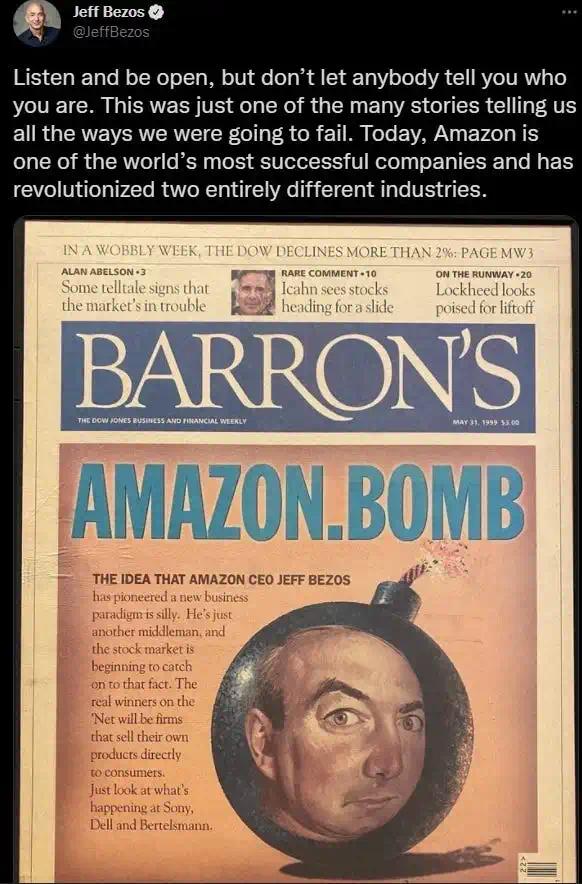

2001年,比尔·米勒正遭受猛烈批评。这位以跑赢市场闻名的价值投资者,并不习惯这样的境地。米勒在1999年投资了亚马逊,并在《巴伦周刊》上公开表达了他的信心。与此同时,该杂志称贝佐斯为“又一个中间商”,并刊登了一篇臭名昭著的封面报道,标题为“亚马逊炸弹”。

在米勒投资的两年后,亚马逊的股价从107美元的峰值暴跌至5.50美元。难道米勒已经盲目抛弃了他的价值投资原则,成了最后一个冲进互联网泡沫的买家吗?

1999年5月“亚马逊炸弹”报道

今天回过头来看,很难想象,在互联网泡沫破裂中期买入更多亚马逊股票,抓住这一“千载难逢”的交易,当时竟然是如此具有争议和困难。

米勒承认,“我们当时买入显然是错误的”,并进行了向下摊平成本的操作。他最终将亚马逊股票转换为可转换债券(这也使他能够减税)。他仍然坚信这家公司的未来。

“大多数人试图最大化他们做对的次数,”他说,“真正的问题是,当你做对时,你能赚多少钱。”

驾驭变化是困难的,尤其是在投资领域,在这一行,调整投资策略可能会被视为“风格漂移”,并被认为是在追逐最新的潮流。我自己也在为此挣扎,因为很难区分持久的变化和一时流行的风尚。WCM的保罗·布莱克写道,投资行业“常常在流程的祭坛上顶礼膜拜。在其他哪个领域,你会因为增长知识并做出必要的改进而受到惩罚呢?”

投资亚马逊和其他科技公司要求米勒放弃教条,并承受来自朋友的批评。这需要独立和开放的心态,以及摆脱共识的智慧,或者说,在这种情况下,摆脱公认会计原则的信念。2008年,米勒因为股票亏损又一次声誉受损。《大空头》等电影把他描绘成投资机构的漫画形象。

然而,我发现他从1995年开始的信件是多么宝贵的学习资料。我能够设身处地地跟随他,通过结合来自各个学科的想法来解决市场的难题,包括他在哲学方面的教育以及与圣达菲研究所的科学家们的交流,他们教会了他理解新型科技公司价值的关键框架。

2008之后,米勒的业绩都实现惊人反弹。他的旅程蕴含着关于变化的教训:适应变化,误解变化,以及在被变化击倒后重新站起来。这一部分将重点关注米勒从开始成为投资者到登上互联网泡沫顶峰的旅程。

价值的原理

“我们很幸运,20世纪90年代与20世纪80年代相似。在20世纪90年代初,价值投资跑赢了成长股,就像在20世纪80年代初一样。“

”在这两个十年中,美联储开始收紧货币政策后,那些仅仅依赖会计指标,而未能考虑商业价值驱动因素的价值投资者,都陷入了困境。”

米勒出生于1950年,九岁时,他的父亲将他引入了股票市场:“他说,‘如果你拥有这个东西,它上涨了,你就能赚25美分。’” 在十几岁时,米勒购买了他的第一本投资书籍(《我如何在股市赚了200万美元》)和他的第一支股票,RCA公司。

在担任陆军情报官员一段时间后,他在巴尔的摩的约翰·霍普金斯大学攻读哲学博士学位。一位教授记得每天早上早早地看到米勒“坐在教员图书馆里阅读《华尔街日报》”。他鼓励米勒进入金融领域。

米勒在一家工业公司的财务部门找到了一份工作,而他的妻子则在雷格梅森担任经纪人。米勒经常在下班后接她,并因此熟悉了这家公司及其员工。米勒被聘请加入研究部门,并在1982年加入老员工尼·基恩的团队,帮助建立雷格梅森价值信托基金。

1990年,米勒接管了该基金的管理权。(他还管理着其他几只基金,后来成为雷格梅森基金管理公司的首席执行官兼首席投资官。)

米勒回忆说,1990年11月,当他接管该基金时,“经济正处于衰退时期,股市下跌,银行——我们最大的行业集中度——正在倒闭,萨达姆·侯赛因占领了科威特,石油价格飙升至每桶约40美元”。“这显然是一个绝佳的投资时机。所有伟大的投资时期都始于情况糟糕的时候,结束于情况美好的时候。”

基恩和米勒最初采用传统的价值框架,“基于低市盈率、低市净率或低市销率”。然而,他们早期的业绩记录喜忧参半。该基金在80年代后期表现逊于市场,米勒意识到,这种策略能够带来“稳健的长期回报”,但也经历了“令人不快的长期低迷”。

1990年的经济衰退就是这样一个低迷时期。他说:“从1982年经济周期的底部开始对我们如此成功的方法,在经济达到顶峰并开始下滑时,存在严重的缺陷。”

当他接管该基金时,米勒对其业绩记录、选股情况和学术文献进行了深入调查。他发现,“超额回报的来源与诸如低市盈率或低现金流等纯粹的会计因素无关;它与资本回报率的变化有关。” 毫不奇怪,“低市盈率股票的估值通常较低,因为它们的资本回报率较低。如果资本回报率没有提高,估值也不会提高。” 这一洞察力彻底改变了他对投资的看法,他得出结论:

“关于价值投资的传统观念是错误的。”

他的低倍数股票投资组合在经济衰退后表现良好,因为“周期性行业的资本回报率的扩张速度快于成长股。” 然而,在一个经济周期中,“所有经典的周期性行业”,如“造纸、钢铁、铝、化工”等行业,都是“糟糕的业务”,因为它们“无法在一个经济周期中赚取其资本成本”。展望未来,“它们可能是好的交易,”但它们是糟糕的投资。相反,米勒会将“统计上的便宜与对公司资本回报率何时开始改善的分析观点相结合”。这将排除那些“看起来便宜”但无法“系统性地提高其资本回报率”的公司。换句话说,他致力于避免价值陷阱。这种最初的转变在价值投资者中并不罕见,它反映了沃伦·巴菲特从本杰明·格雷厄姆式投资到专注于优质公司的演变。

米勒后来评论道:“在20世纪90年代后期,我们从20世纪80年代后期的错误中吸取了教训,并从中受益。”

比尔米勒,《财富》杂志(2001)

科技的价值

“聪明人早已行动,愚者才后知后觉。”——沃伦·巴菲特

2000年初,米勒在给股东的信中写道:“过去几年,价值信托(Value Trust)的股东获得的大部分超额回报,都归功于我们早期投资了像美国在线(AOL)、戴尔(Dell)和诺基亚(Nokia)这些伟大的公司。”

米勒的求知之旅下一站始于1992年,当时他应花旗银行董事长约翰·里德的邀请,首次访问了圣塔菲研究所。该研究所成立于1984年,是一个专注于研究复杂系统的科学智库。

随着时间的推移,该研究所吸引了许多杰出的投资者,米勒在2005年至2009年担任所长。一个关键的见解来自经济学家布莱恩·阿瑟,他向米勒介绍了“路径依赖和锁定效应”的概念。即使底层技术快速变化,领先的公司也往往会努力捍卫自己的市场份额。

米勒认为:“尽管技术变化相当迅速,但这并不意味着这种变化是随机或不可预测的。” 他从1993年投资蓝筹股IBM。

当时的IBM股价很便宜,并且拥有一个“能够以显著的自由现金流支持高资产回报率或权益回报率”的商业模式。

在1996年的市场回调期间,米勒关注了钢铁、水泥和造纸等周期性行业的股票,这些股票价格低廉,而且“表现不佳,正是我们所青睐的类型”。然而,他最终放弃了这些股票,转而投资了几家科技公司。

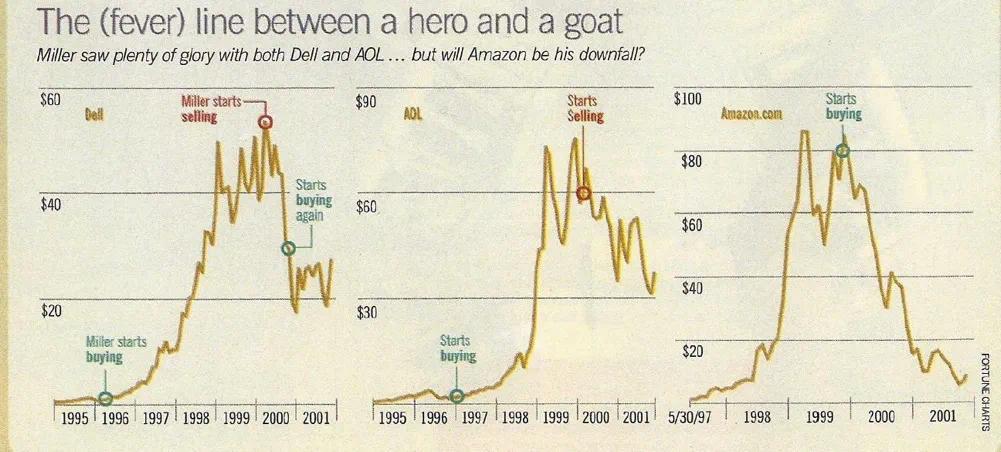

戴尔电脑的售价约为“5倍市盈率”,他买入了戴尔以及芬兰移动电话领导者诺基亚。他还投资了美国在线(AOL),“当时人们认为它即将破产”。

比尔米勒的购买决策

圣塔菲研究所的研究员斯图尔特·考夫曼的著作《宇宙家园》激发了米勒投资美国在线的灵感。借鉴自组织复杂性和网络效应的思想,米勒看到了美国在线的巨大潜力,他认为该公司有可能成为抓住快速兴起的互联网接入市场的领头羊。

米勒现在确信,科技公司有“创造可观且持久的股东财富的能力”。价值投资者绝不能忽视这个行业。“科技难以理解,但也并非无法理解。如果投资者想要放弃科技领域,这个市场上最大的板块,经济增长和进步的最重要驱动力,那么当别人获得回报时,他们就没什么好抱怨的。”

此外,科技公司颠覆了其他行业,这将导致不了解情况的投资者因为“不了解风险而做出错误的投资决策”。

然而,年轻且尚未盈利的科技公司给估值带来了独特的挑战。

米勒认为,公认会计原则(GAAP)未能反映出正在创造的内在价值。“的确,一些最优秀的科技公司在传统的估值方法下很少显得有吸引力,但这更多地说明了这些方法的局限性,而不是这些企业基本的风险回报关系。”

传统的分析工具,如盈利倍数或现金流的倍数之所以有用,是因为有历史数据作为支撑。但对于年轻的科技公司来说,情况并非如此。

米勒准备在必要时抛弃他所谓的“会计那一套”:“我们感兴趣的是企业潜在的经济现实,而不是它们如何报告正在发生的事情。我认为人们提出的很多问题都是虚假的。回到1996年,当我们买入美国在线时,每个人都很担心,因为他们把获取用户的成本资本化而不是费用化。成本就是成本,它们如何被会计处理并不重要。他们正在花钱获取用户。我们理解其基本原理。”

价值不是由当前的低市盈率定义的,要看未来自由现金流的现值。虽然投资者将市盈率作为衡量便宜货的指标,但米勒认为,“有时候是,有时候不是”。

尽管他买入的一些股票被成长型投资者持有,并被价值投资领域的同行嘲笑,但他并不认为自己的投资风格正在向成长股理念靠拢。相反,他抛弃了他认为过时的工具,并认识到一种新型公司,它们的价值创造被会计准则所掩盖。

科技领域的回报是由幂律驱动的:少数赢家通过主导市场获得了超额回报。当然,他并非在所有事情上都是正确的。虽然美国在线后来与时代华纳合并,成为一个时代的标志,但它并没有成为互联网接入领域的全球垄断者。相反,随着宽带互联网的普及,它迅速衰落。

经典案例

戴尔、美国在线和亚马逊是米勒新投资风格的关键例证。戴尔和美国在线最初是典型的逆向投资,但即使它们重新获得市场青睐,米勒仍然持有它们,因为它们持续增长。

另一方面,亚马逊成为了米勒的试金石,他在互联网泡沫顶峰附近开始建立自己的仓位。

1996年,米勒买入了戴尔,“抓住了人们对个人电脑需求可能放缓的恐慌”。米勒看到,直销模式让该公司获得了比竞争对手高得多的资本回报率。

戴尔的股价迅速回升,到1998年,米勒表示他经常被问到何时出售。“当一家公司的股价达到公允价值时,我们就会出售,”他回应道。“我们出售是为了用更好的便宜货取代现有持仓,当最初的投资逻辑不再成立时,我们也会出售。”

戴尔的内在价值增长迅速。米勒认为它可以成为“个人电脑行业的沃尔玛”,拥有“可持续竞争优势”,而市场并没有理解这一点。他坚持持有,并反驳了那些指出其高市盈率的批评者。

“戴尔的交易价格是明年收益的40多倍,而Gateway的交易价格不到20倍。Gateway比戴尔便宜吗?如果戴尔每投资一美元的资本回报率超过200%,就像它所做的那样,难道它不比资本回报率为40%的Gateway更有价值吗?价值高多少?

如果它的盈利能力是Gateway的5倍,那么它的价值是Gateway的5倍吗?如果它的市盈率只是Gateway的2倍,那么它就是便宜货吗?这并不是要暗示答案,只是想说明企业的价值各不相同,而这些价值很难用线性尺度上的单个数字来衡量。

不过,当人们坚持认为市盈率讲述了价值的大部分故事时,我们很高兴,因为它给了我们通过更深入的分析来做出更好投资决策的机会。”

米勒对美国在线的投资颇具争议,他表示“人们告诉我们,这样做是非常愚蠢的”。但该公司占据主导地位的市场份额,“所需的资本投入相对较少”以及预期的高未来盈利能力使其具有吸引力。

他的团队没有看市盈率,而是研究了用户经济学,并看好利润扩张和未来较低的资本投入。在新的互联网经济中,赢家将持续获胜,而不需要增加投资或受到物理限制。

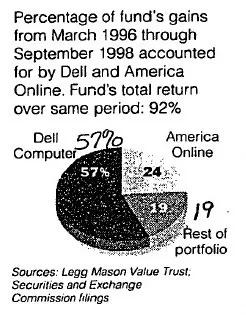

米勒写道,这意味着他们的“经济效益会随着增长而提高,而不是像古典经济学家认为的大多数企业那样,面临收益递减”。米勒对这两只股票都成为投资组合中的大头寸感到安心。

《纽约时报》报道称,从1996年3月到1998年9月,它们贡献了该基金的大部分收益。

他用一个比喻来解释:“芝加哥公牛队在任何时候都有五个得分点,但迈克尔·乔丹的表现通常决定他们的比赛结果。他们应该为了减少对他的依赖,而把他交易给一个新秀吗?如果他表现不佳,他们很可能也会表现不佳。他们什么时候会替换他?可能是在他们确定他无法再创造出与其薪酬相称的价值时。同样的标准也适用于思考股票。”

米勒在圣达菲研究所与亚马逊公司高管会面后,决定投资这家公司。为了理解亚马逊的潜力,他借鉴了两个案例:房利美和戴尔。

20世纪80年代,米勒遇到了彼得·林奇,后者向他解释了政府支持的抵押贷款公司房利美的商业模式。房利美是一家没有分支机构的银行,由于政府担保,其资本效率}较高,并且投资于与其他银行相同的资产。由于其成本模式较低,回报将大大超过传统银行。

戴尔公司没有实体店运营,直接从客户那里收取现金,稍后才向供应商付款,从而实现了负现金转换周期。客户和供应商实际上为公司的增长提供了资金。

米勒认为亚马逊也具有类似的优势,并押注其资本效率。他指出,亚马逊“仅用2800万美元的资本就创造了6亿美元的首次销售额。”

在2000年格兰特利率观察者会议上,他向与会者提问,让大家猜测亚马逊自成立以来的累计现金消耗,以此展示了市场对亚马逊的误解程度。大家的猜测从2亿美元到40亿美元不等,而正确答案是6200万美元。

米勒认为,先入为主的观念使人们看不到互联网的“长期发展前景”,因此没有投资亚马逊。

亚马逊“象征着人们对互联网的所有负面看法:像贝佐斯这样的年轻人赚了数十亿美元,而这些公司却损失了大量资金。” 他所说的先入为主的观念,其实是嫉妒和怨恨。

灵活的乐观主义者

在互联网泡沫结束时,米勒正处于跑赢市场的记录的巅峰时期。

虽然他的投资理念是自下而上的,但他敏锐地观察宏观条件,“不是为了预测经济或市场”,而是为了理解“在任何特定时间运作的经济力量,以及各种资产类别的估值对未来的暗示”。

1998年,在俄罗斯违约和长期资本管理公司崩溃后,米勒仍然看好市场。“复杂系统中所有重要的活动都始于边缘,”他说。

他看到导致市场陷入危机的领域有所改善——那些处于亚洲金融危机中心的股票和经济体——并得出结论,最糟糕的时期已经过去。

2000年,他感觉到随着普通基金经理大量涌入科技股,市场风向发生了转变。米勒降低了他的风险敞口,并表示“知名科技公司”的未来,现在“已被市场充分认识和充分折价”。

他仍然购买亚马逊,但更多转而投资价值股。“美联储正在提高利率,石油价格正在上涨,实际利率接近历史最高水平,”,“这些警告信号被忽视或被认为无关紧要。

与我们当时的看法一致,我们在2000年第一和第二季度大幅减少了科技股的持有量,将资金转移到低迷的金融板块,以及废物管理公司、玩具反斗城和大型药品分销商麦克森等不受欢迎的股票。”