会员

会员 下载APP

下载APP

甘李药业,是中国胰岛素行业一个不得不提的公司:

1998年研发出中国第一支重组人胰岛素(二代胰岛素);

2001年研发出中国第一支超速效胰岛素类似物“速秀霖”(三代胰岛素);

2002年研发出中国第一支长效胰岛素类似物“长秀霖”;

2009年研发出中国第一支胰岛素注射笔-秀霖笔;

也就是说,中国的胰岛素技术研发前沿都是甘李药业引领。

然而公司两度闯关IPO,却被证监会否掉,不能上市,为何?

一、甘李药业PK通化东宝

(一)甘李合盟到甘李分家

90年代通化东宝的实际控制人李一奎,注意到糖尿病领域的市场机会,从美国聘请了原北大生物系的同学甘忠如,组建团队研发胰岛素。

甘忠如,生物化学博士,曾任北大教师,去美国留学后,任职过美国默克制药的高级研究员。

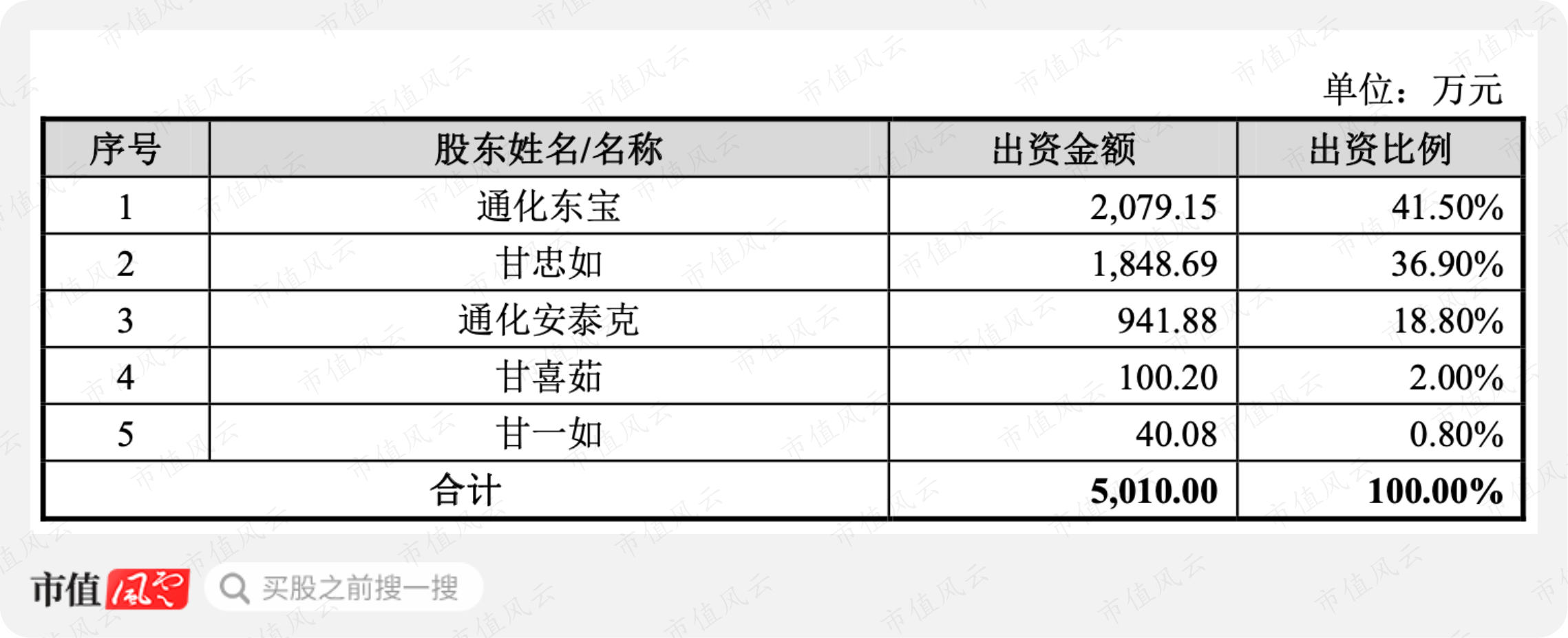

甘李药业名字的来源正是两人姓氏的结合,1998年时由甘忠如创立,2005年为解决资金瓶颈问题和扩大生产能力的需求,2005年引入通化东宝重组后,通化东宝成为第一大股东,法人代表变为李一奎。

(2005年甘李药业股权结构)

(2005年甘李药业股权结构)

其中通化安泰克51%的股权是甘忠如关联方持有,49%的股权是通化东宝控股股东东宝集团持有。

风云君认为,李一奎在经营和投资方面还是十分有眼光,不仅投了甘李药业,还有科创板特宝生物(下载市值风云APP搜索“特宝生物”、“厦门科创板第一股”)。

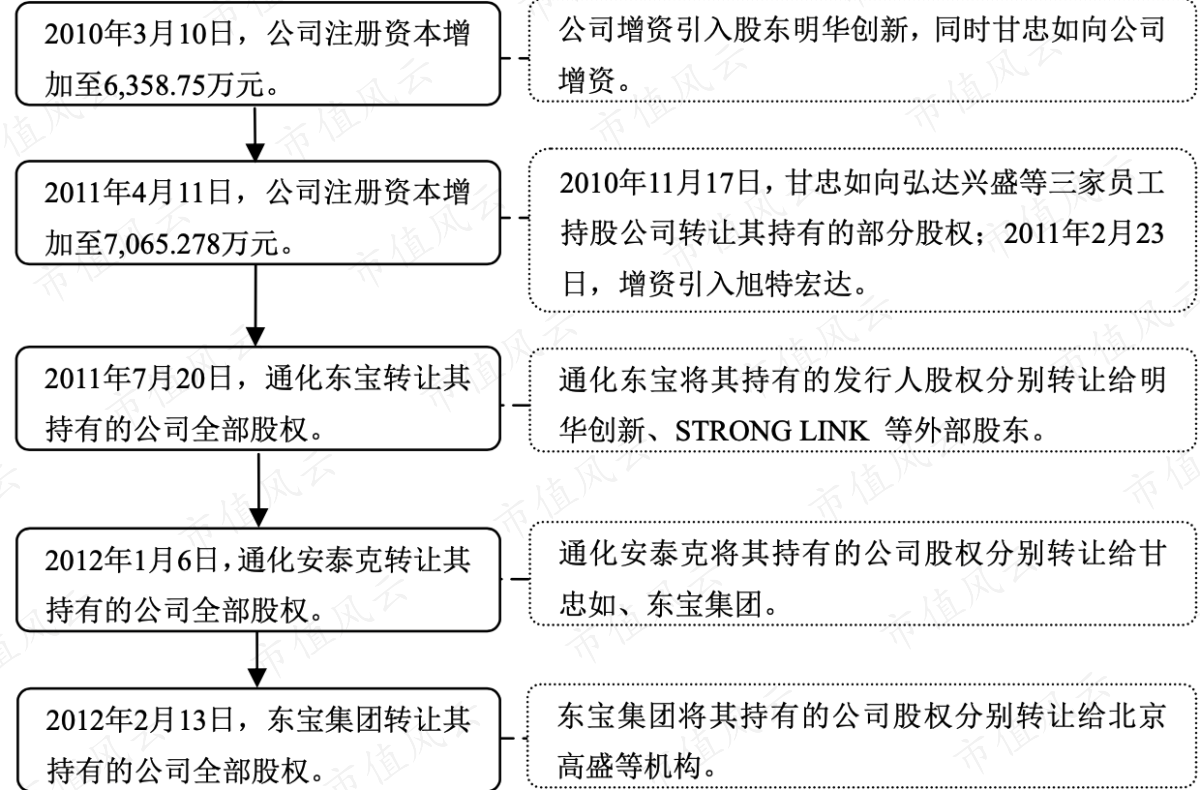

经过2010年-2012年股权变动后,通化东宝不再持股甘李药业了,两家公司宣布分道扬镳。

(2010年-2012年股权变更情况)

2012年甘李分家的前提是:通化东宝拿到三代胰岛素的专利生产技术,甘李药业拿到二代胰岛素的专利生产技术。

然而实际上,二代胰岛素的研发技术本来就是甘李药业发明的,而且甘李药业一直销售的是三代胰岛素产品,甚至可能都不会去生产二代胰岛素产品。

换言之,就是甘李药业必须交出三代胰岛素,才能脱离通化东宝的控制!

(二)二代三代胰岛素之“争”

那么二代和三代胰岛素的区别在哪呢?

胰岛素从技术水平角度可分为三代产品:动物源胰岛素→重组人胰岛素→重组胰岛素类似物:

第一代动物源胰岛素从猪和牛等动物胰脏中提取获得,最早于1923年诺德胰岛素实验室实现了商品化生产,这也是医药巨头诺和诺德的创业起源;

第二代胰岛素是应用了基因工程技术,将人胰岛素基因在大肠杆菌或酵母粉等工具中表达获得,1982年实现了商品化生产;

第三代胰岛素其实是胰岛素类似物,能模拟人体内胰岛素的释放曲线,从而精确地调整血糖,而二代胰岛素用了容易发生低血糖,三代胰岛素是90年代末美国礼来最先开发出的。

糖尿病诊断及病情控制的两个主要检测指标是空腹血糖和餐后血糖,因此胰岛素的未来发展方向是:

(1)能同时控制好空腹和餐后血糖指标;

(2)更长效;

(3)非注射方式用药,比如口服。

回到国内的胰岛素市场来。目前一二线城市主要是三代胰岛素占主导,基层市场主要是二代胰岛素占主导,国内市场会慢慢变成三代胰岛素主导,欧美发达地区已经超过80%以上。

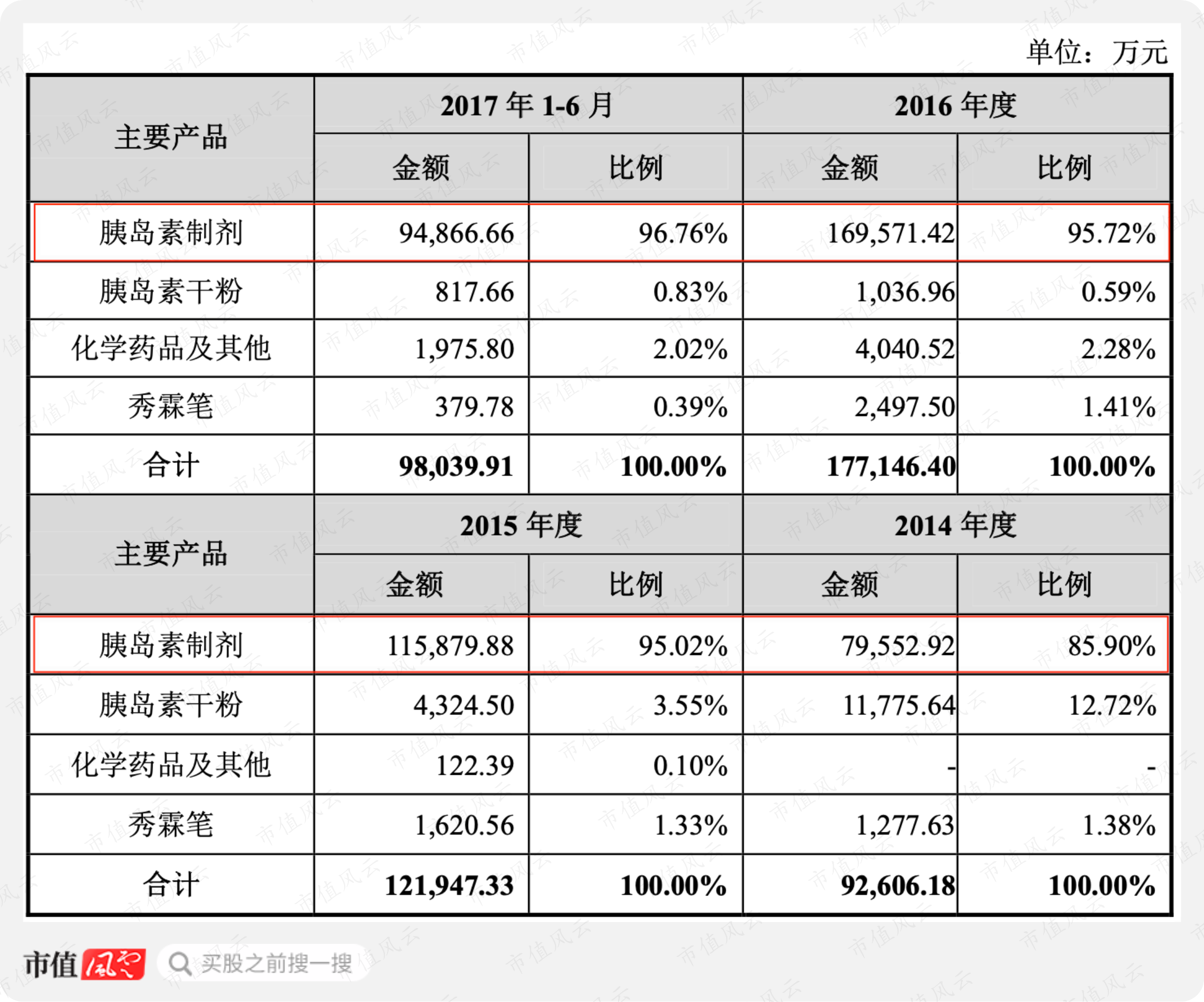

根据甘李药业2018年1月的《招股说明书》披露:

甘李药业的收入中,95%以上都是三代胰岛素的胰岛素制剂,包括重组甘精胰岛素、重组赖脯胰岛素以及精蛋白锌重组赖脯胰岛素混合。

(2014年-2017年半甘李药业收入结构)

(2014年-2017年半甘李药业收入结构)

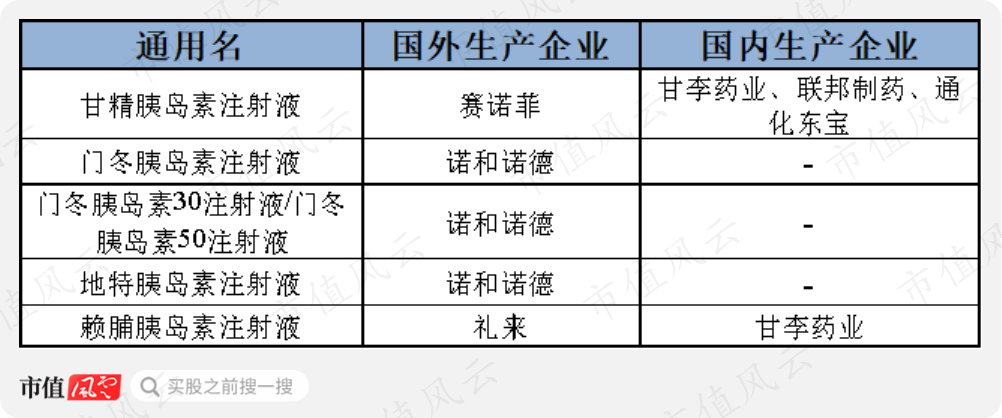

2017年以前,国内药企只有甘李药业唯一一家能生产三代胰岛素。即使到现在,也只有三家公司能生产。

(国内三代胰岛素的国内外厂家)

(国内三代胰岛素的国内外厂家)

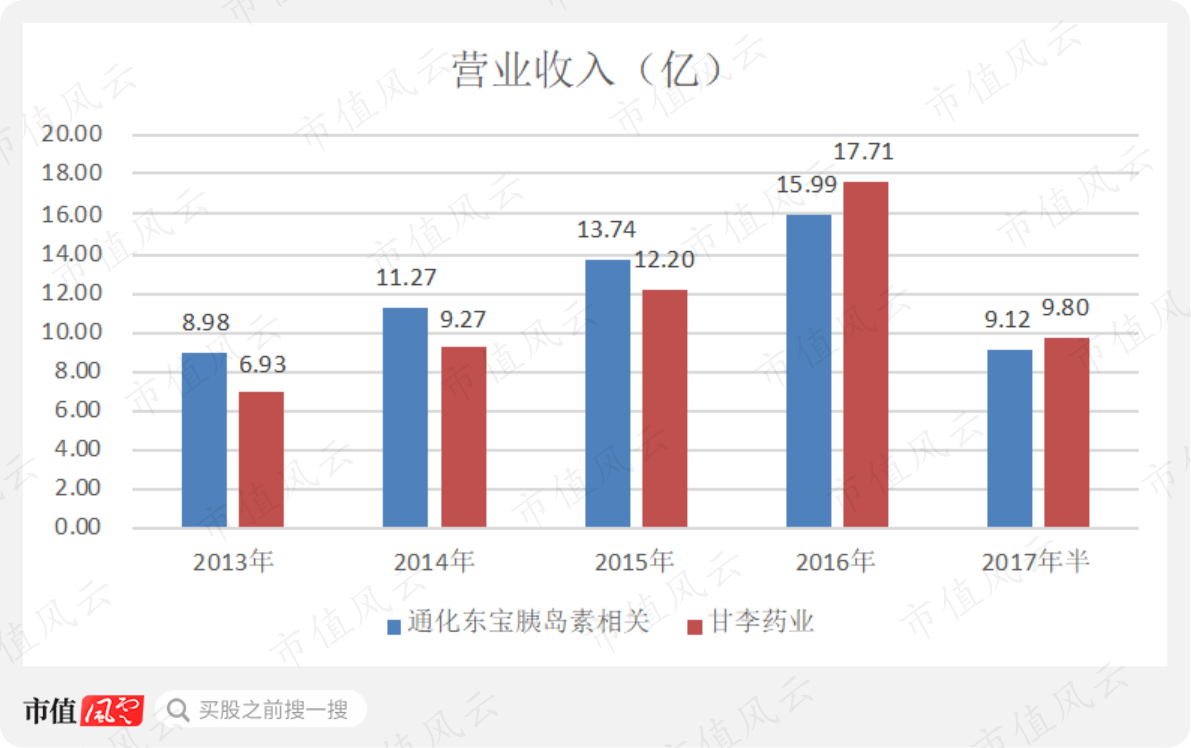

2016年甘李药业收入开始超过通化东宝胰岛素相关的收入,说明整个国内三代胰岛素市场份额在增加。

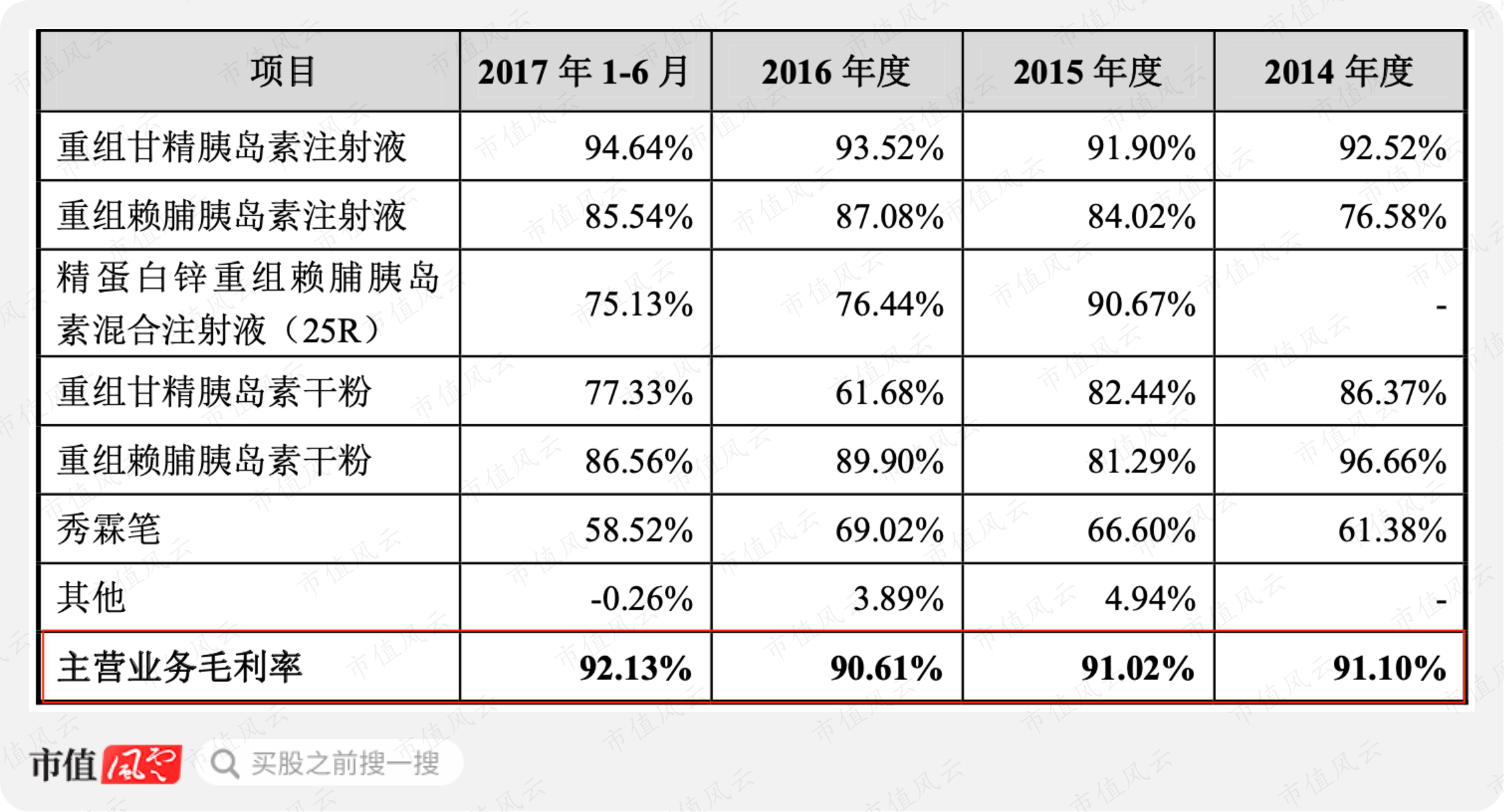

整体上而言,甘李药业主营业务毛利率很高,一直都保持在90%以上。

这种高毛利率,还是在产品低于同类进口产品的基础上获得的,比如主要产品“长秀霖”价格比国外竞争对手低20%左右,具有明显的价格优势。

甘李药业主营业务的毛利率也比通化东宝胰岛素相关产品(重组人胰岛素原料药及注射剂系列产品)的毛利率高一些。

主要原因是技术的先进性,甘李药业产品属于三代胰岛素,而通化东宝还是二代胰岛素,竞争对手相对多很多。

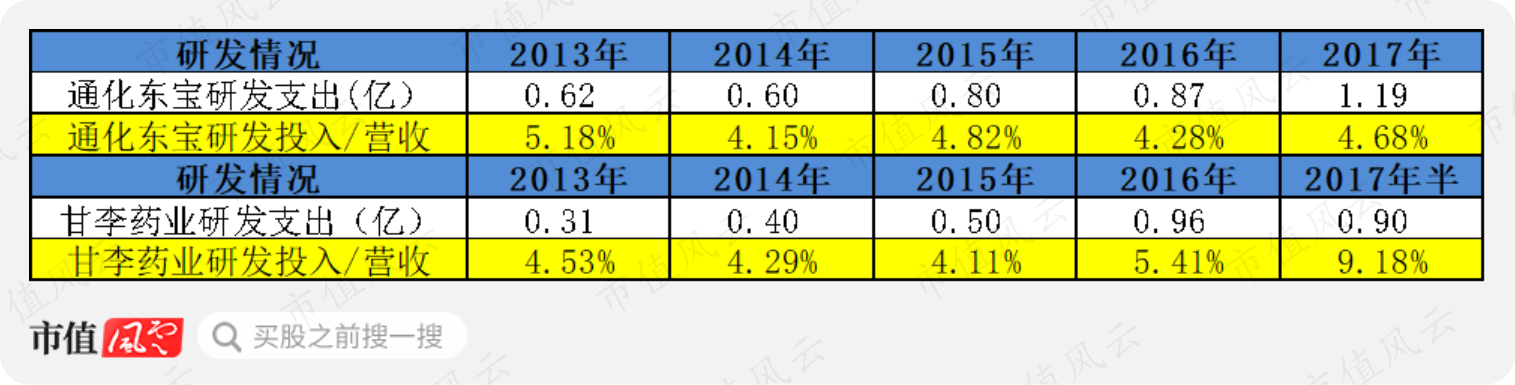

2016年甘李药业研发支出为0.96亿,比通化东宝0.87亿多,研发投入率也高于通化东宝。

2017年半研发支出为0.90亿,已经接近通化东宝全年研发支出总额,研发投入率高达9.18%。

(三)国内国际之“争”

全球70%的糖尿病市场份额都被诺和诺德、礼来、赛诺菲、默沙东四家公司垄断了,其中2017年诺和诺德为29.7%、赛诺菲为15.5%、礼来为14.4%、默沙东为12.8%:

诺和诺德:成立90年以来聚焦于糖尿病药物的研发,在胰岛素领域一直创新,市场份额长期稳居第一,目前胰岛素收入占比70%,GLP-1占比 26% ,新研的四代胰岛素(德谷胰岛素/门冬胰岛素)销售高增长;

赛诺菲:同样是糖尿病药物领域的老字号,具有更完整的产品线布局,龙头产品甘精胰岛素称霸糖尿病市场十余年,极有可能被礼来超越。

礼来:二、三代胰岛素的创新者,新药数量多且表现优秀,旗下主力产品包括赖脯胰岛素、度拉糖肽、人胰岛素、恩格列净及其复方制剂、甘精胰岛素类似物,其中度拉糖肽药物销量威胁到诺和诺德在GLP市场的龙头地位;

默沙东:只专注口服降糖药市场,产品管线相对单一,糖尿病主力产品为西格列汀及其与二甲双胍复方制剂,西格列汀专利即将到期,以及新型GLP-1类药物的出现,2017年西格列汀销售额开始下滑。

根据招股说明书披露,甘李药业的使命是:

成为以糖尿病治疗领域为基础的专注人类健康事业的全球性知名公司,为全世界范围内的患者提供优质的诊治产品和医疗服务。

甘李药业计划在未来5-10年内开发出拥有完全自主知识产权的创新药物,并进入发达国家的市场,这也意味着要和上面强大的外企对手竞争。

通化东宝相对很少提到使命,只是在2011年年报中偶然提到肩负振兴中国胰岛素产业,其发展战略为:

致力于重点开发治疗糖尿病领域的系列产品,以发展糖尿病治疗领域为核心,丰富糖尿病治疗领域的产品线。

甘李药业出口产品有甘精胰岛素干粉以及制剂,以干粉为主。

在墨西哥等拉丁美洲地区,由于当地政府对本国企业有较大优惠政策,甘李药业出口干粉选择与有较强灌装能力的药企企业合作。

2014年-2017年6月,国外收入占比为13.28%、4.49%、1.36%、1.49%,比例还很小。

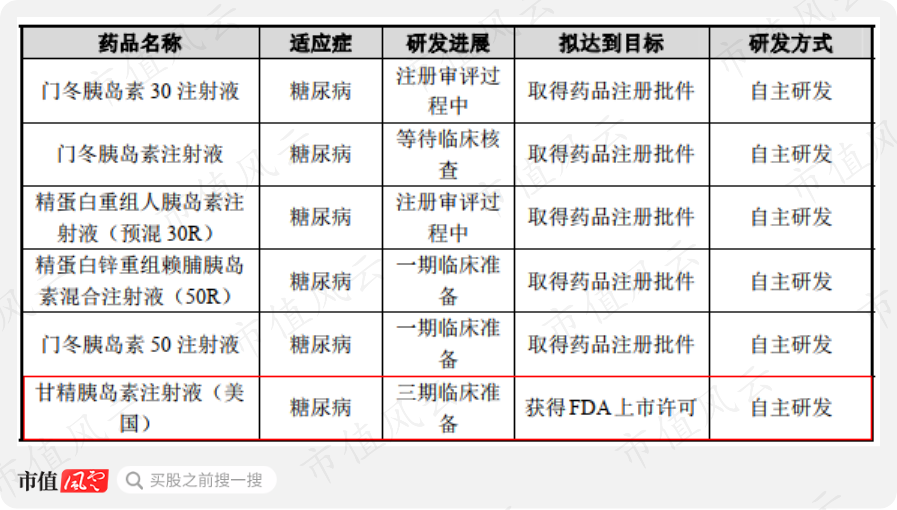

因此,甘李药业未来海外扩展还是要靠核心产品甘精胰岛素、赖脯胰岛素在欧美市场的临床试验成功并上市。

我们可以看到2018年1月甘李药业在研产品中,就有在美国临床试验的甘精胰岛素注射液,已经在三期临床准备阶段。

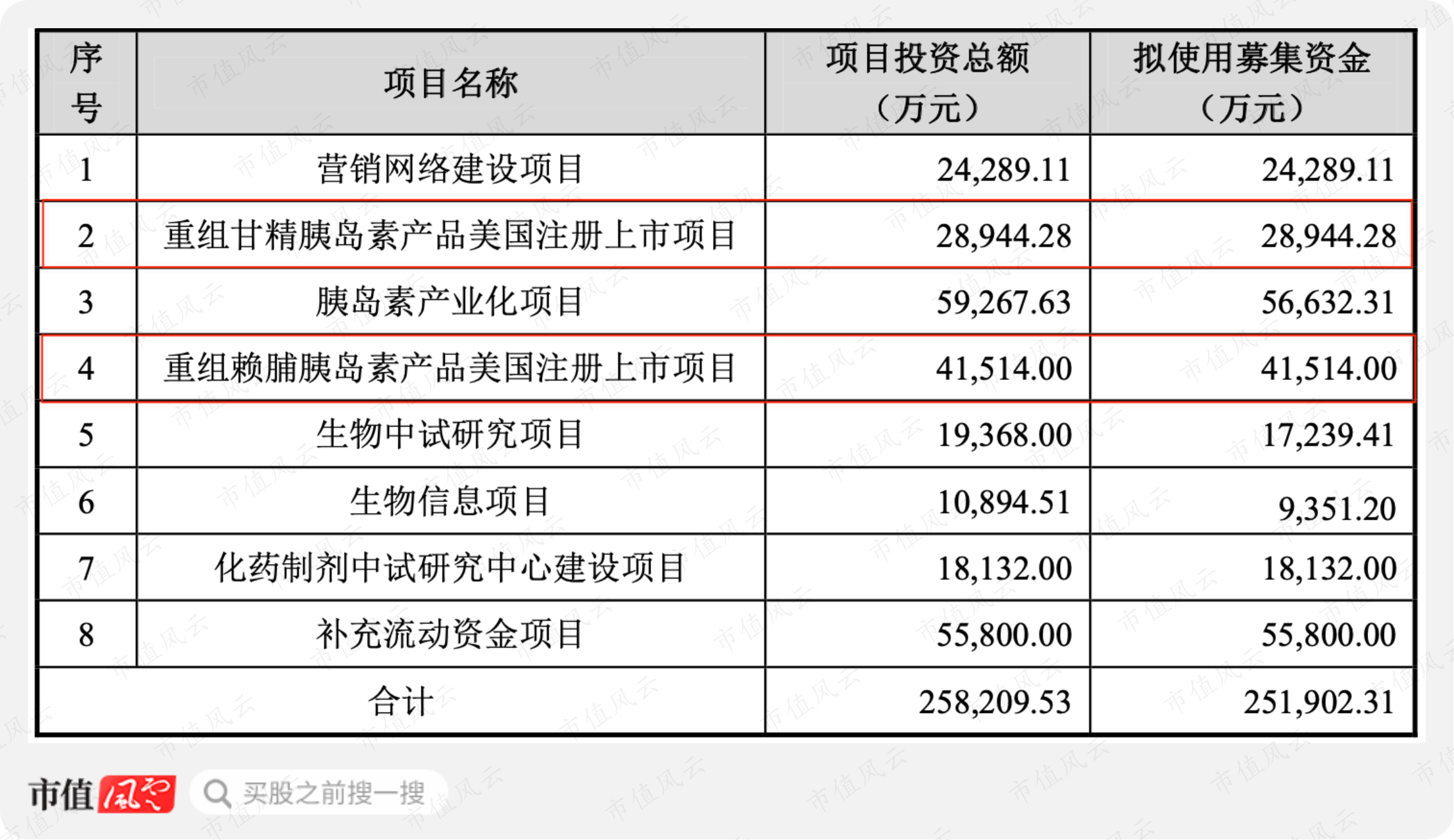

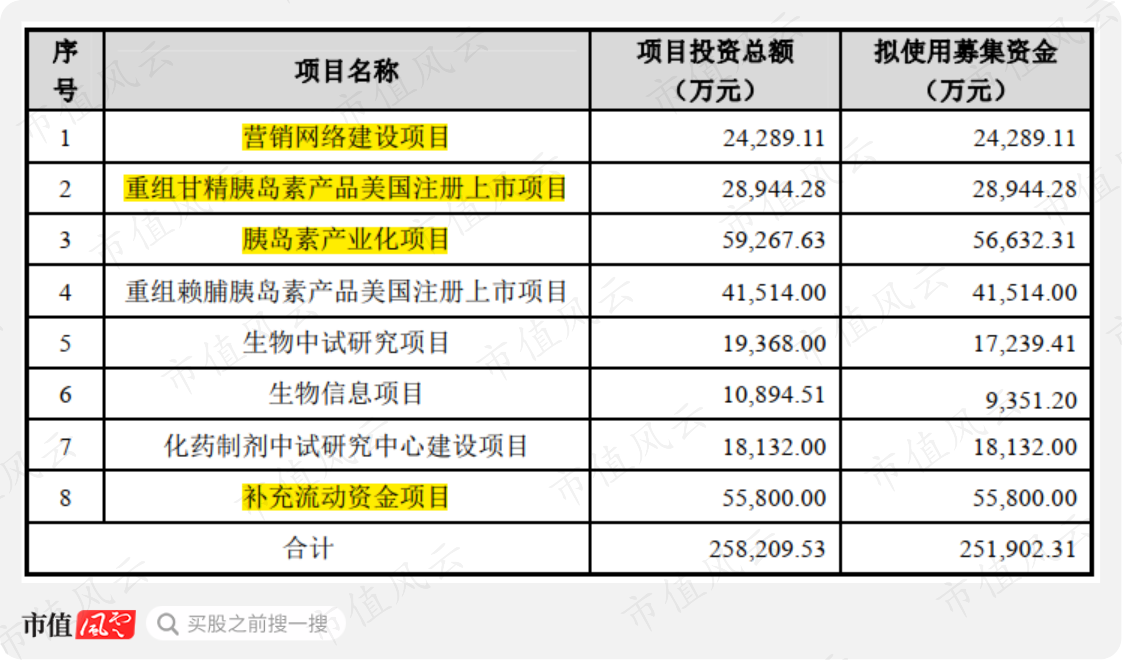

2018年的募投资金部分用途也是用于申请药物在美国上市,其中:

重组甘精胰岛素申请美国注册上市拟使用2.89亿;

重组赖脯胰岛素申请美国注册上市拟使用4.15亿;

这两个项目加起来金额合计7.04亿,只是25.19亿募资金额中的一部分。

(2018年募集资金用途)

(2018年募集资金用途)

二、资产风险较低

风云君注意到募集资金中还有5.58亿,用于补充流动资金。

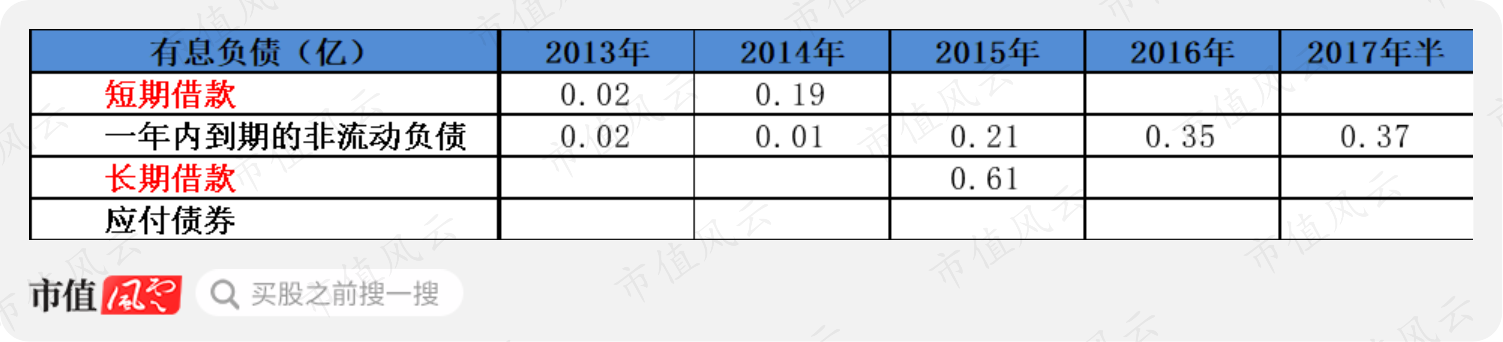

然而,甘李药业有息负债并不多:

(1)大额的长期借款0.61亿是跟花旗银行借的,用于购置固定资产;

(2)一年内到期非流动负债:2015年是应付工程款及设备质保金,2016年是长期借款转来的;

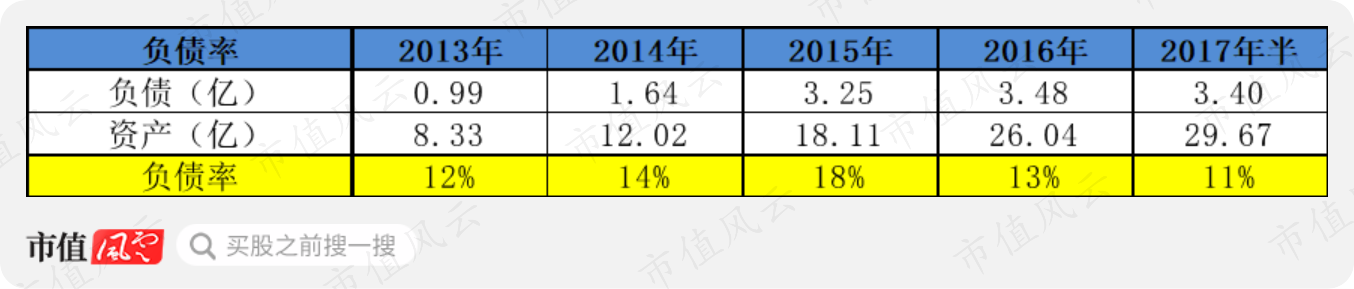

因此,甘李药业负债率一直保持在较低水平。

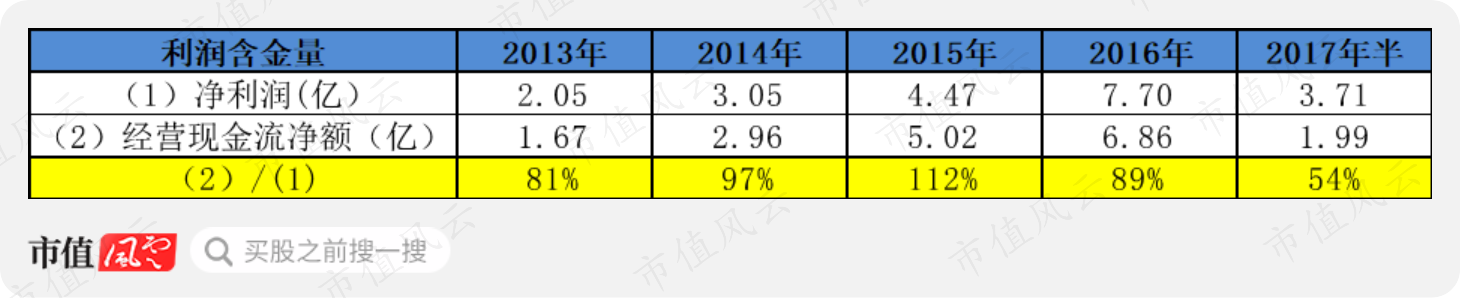

经营活动产生现金流量净额/净利润比例也是接近100%的,说明利润的含金量很高。

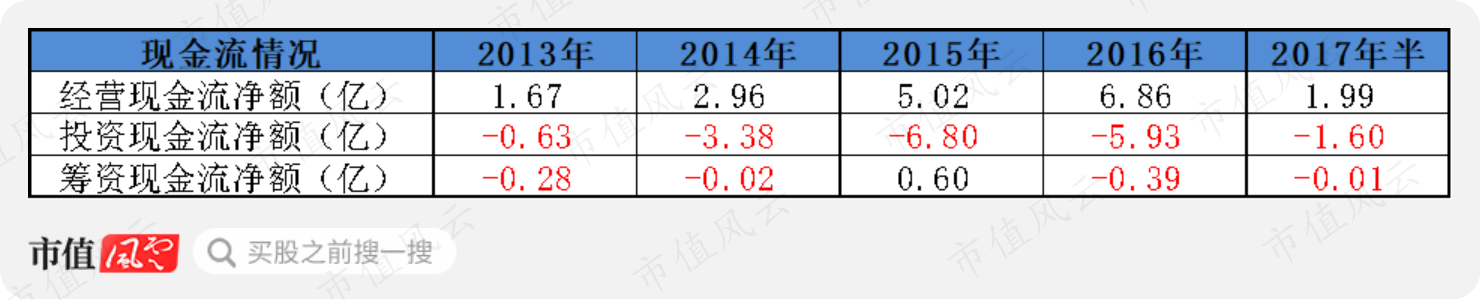

甘李药业在2013年-2017年半之间没有股权融资过,因此筹资活动现金流大部分年份净额也是负的,现金流入主要是靠经营活动产生的。

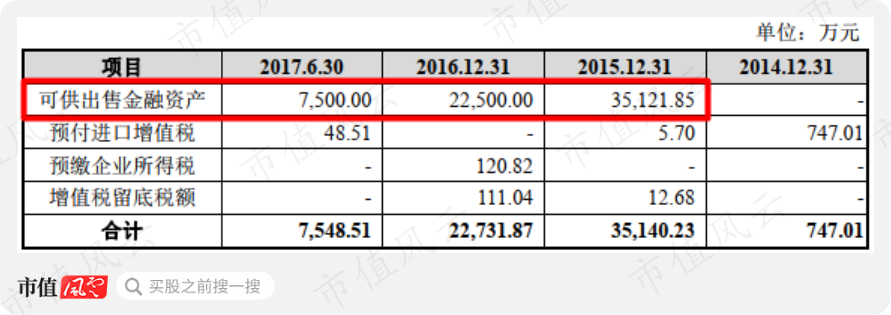

投资活动现金流净额是负的,一部分是买了银行理财,体现在可供出售金融资产中。

(其他流动资产科目明细)

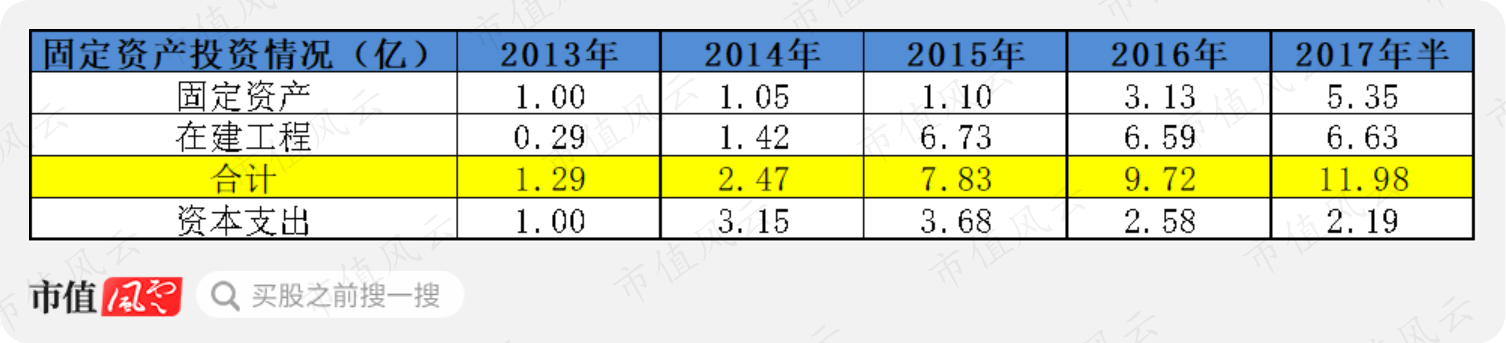

另一部分是买了固定资产,2013年固定资产+在建工程合计才1.29亿,2017年半合计就11.98亿。

甘李药业比较重要的在建工程有:胰岛素产业化项目、待安装设备、宿舍楼、小分子原料药和制剂车间项目等。

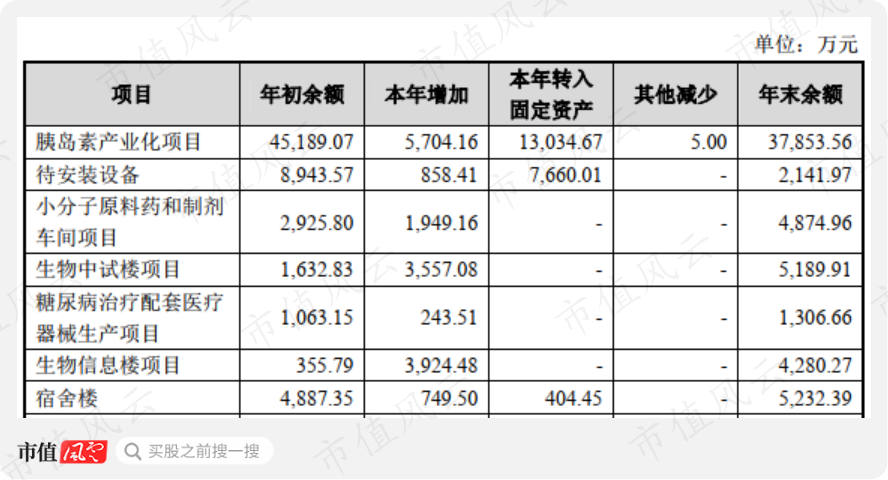

(主要的在建工程变动明细)

金额最大的胰岛素产业化项目是2012年12月31日获得北京市通州区发展和改革委员会批复的项目,投资总额为5.93亿,能将原料药产能从以前0.25吨提高到1吨,胰岛素制剂产能从650万支提到到4500万支。

甘李药业分别于2016年6月和2018年1月递交过两次招股说明书,其中募集资金的金额变大了:从15亿增加到25亿,募投项目也增加了一些(黄色标注为2016年提过的项目)。

(2018年募集资金用途)

(2018年募集资金用途)

三、被否掉原因?

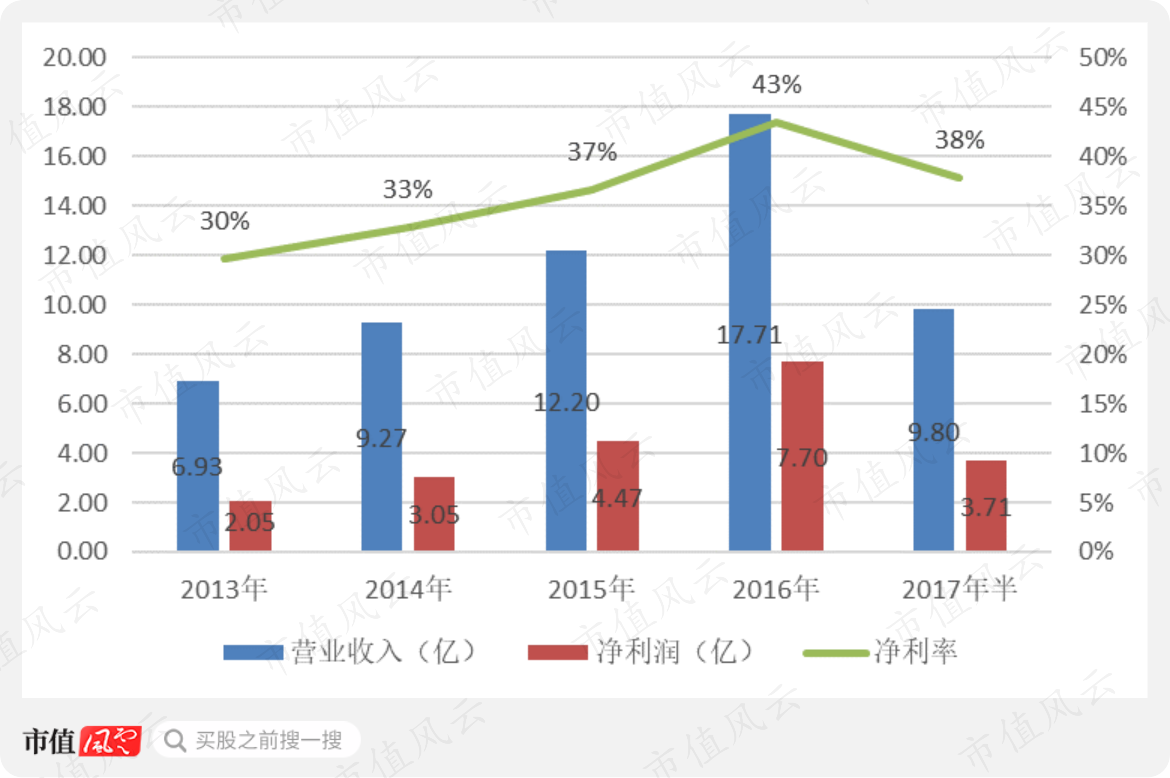

甘李药业毛利率高达90%,净利率也很高,2016年为43%,整体呈上升趋势。

相对于通化东宝,甘李药业本来毛利率就高一些,因此净利率水平也比通化东宝高。

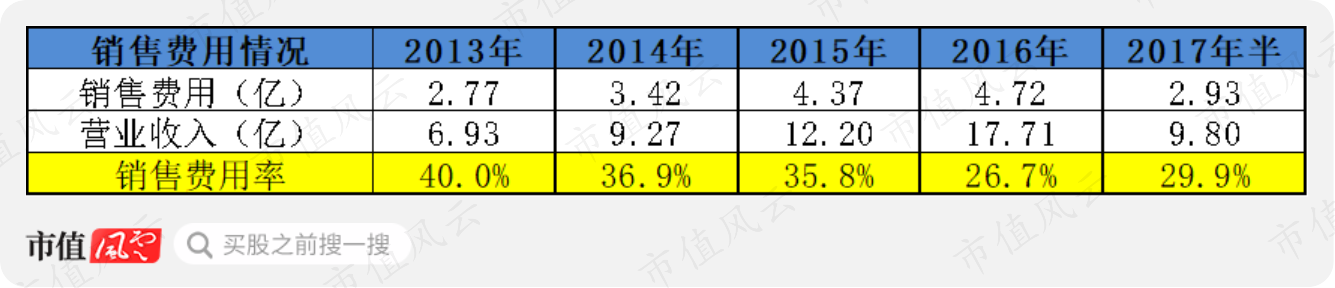

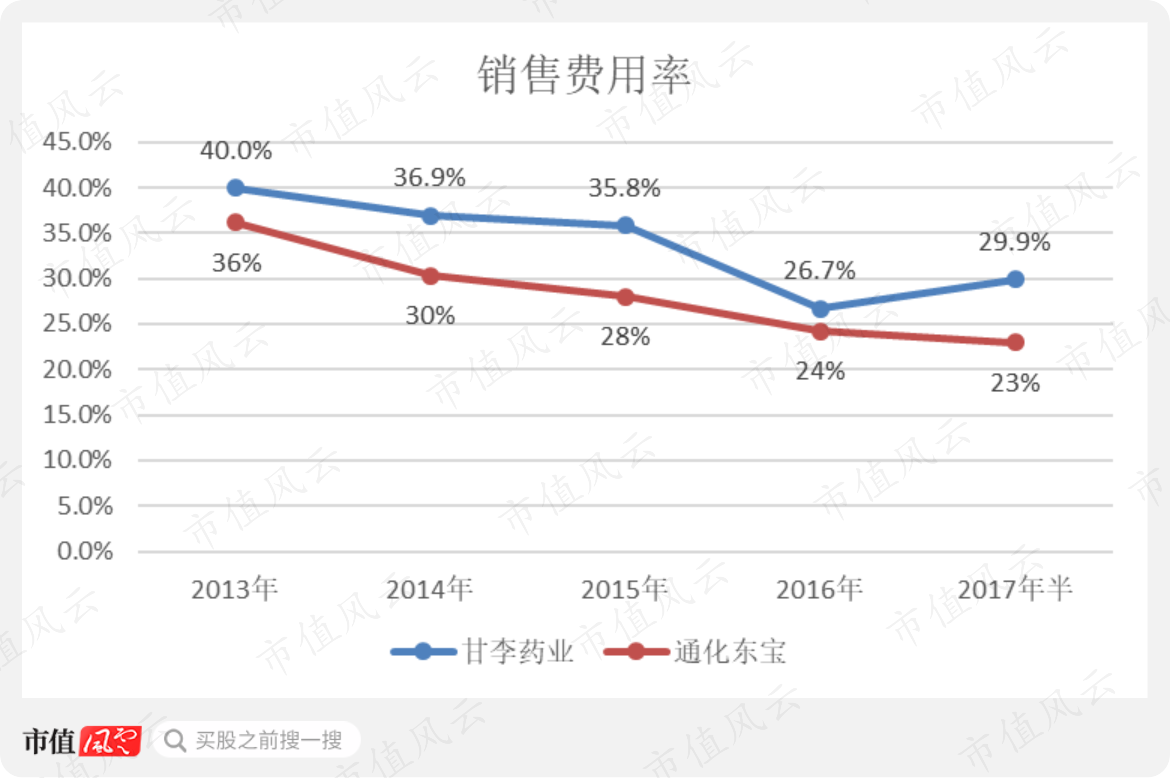

成本费用中,财务费用几乎为零,管理费用在12%左右。而销售费用是甘李药业占比最高的,不过随着收入上升销售费用率在下降。

销售中存在的商业贿赂问题,正是甘李药业被否的主要原因:

2015年5月25日,荆州市荆州区人民检察院就甘李药业湖北省销售人员涉嫌商业贿赂一案提起公诉,指控2010年至2013年10月期间,公司湖北区域17名销售人员为扩大药品销量,提高销售业绩,向湖北省多地医院医生行贿,行贿金额2,770,383元。

湖北省荆州市荆州区人民法院于2015年11月23日作出(2015)鄂荆州区刑初字第00087号《刑事判决书》,对该案十七名被告人以对非国家工作人员行贿罪,作出有罪判决。

所有医药行业的公司在A股上市过程中,商业贿赂是监管层必问的问题。

我们可以看到,甘李药业的销售费用率的确比通化东宝高很多。

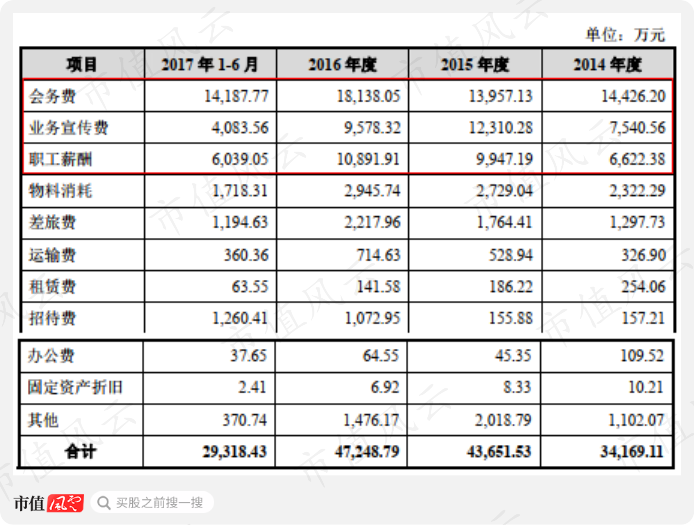

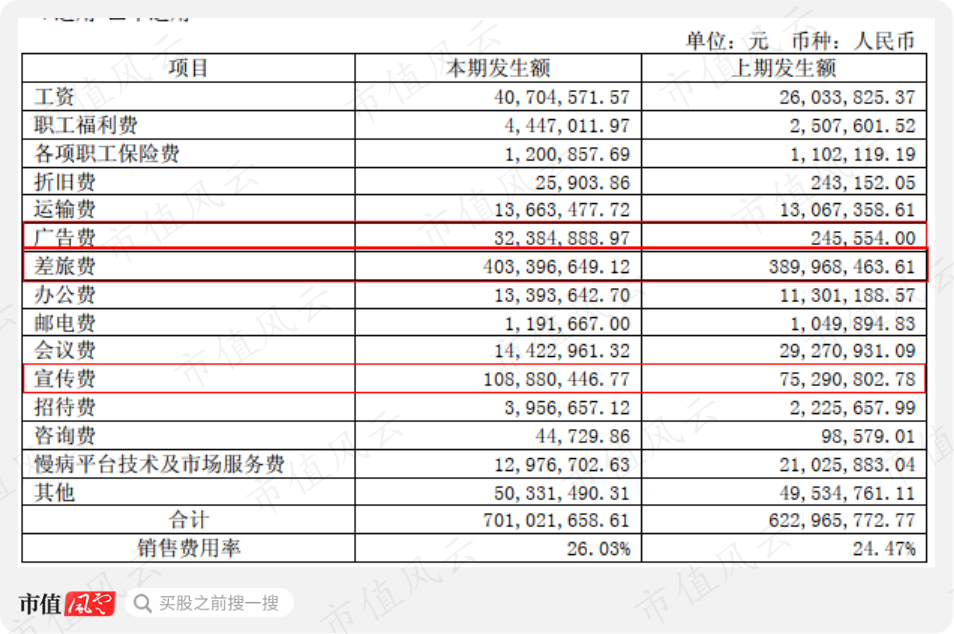

从甘李药业的销售费用明细中也可以看到,会务费和业务宣传费是两个大头支出,加起来比职工薪酬高多了。

这两个科目往往是作掩变相行贿的经费来源。

(甘李药业销售费用明细)

据甘李药业解释,由于重组胰岛素类似物技术含量高,公司采用专业化学术推广模式,因此需要各种市场营销:

医生教育主要采取区域会议、省级会议、城市会、院内会及科室会等形式;

患者教育以医院、区域糖尿病学会、内分泌学会及防治办公室为依托,向患者普及糖尿病及药物知识;

前者是会务费比较高的原因,后者是业务宣传费比较高的原因。

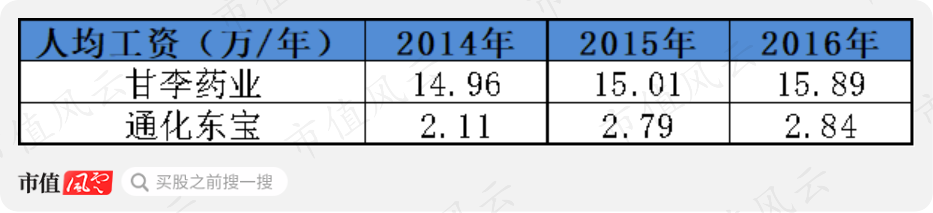

甘李药业也在招股说明书中披露了销售人员人均薪酬,大概是15万/年左右。

(甘李药业销售人员平均薪酬)

从这一点来看,很明显通化东宝的人均工资不正常:只有3万/年的水平。

虽然甘李药业销售可能在一二线城市,而通化东宝销售在基层,人均收入有差距,但无法解释差距这么大的原因。(具体原因请下载市值风云APP搜“通化东宝”)

(通化东宝2018年销售费用中差旅费最高)

(通化东宝2018年销售费用中差旅费最高)

甘李药业通过专业化团队营销,但配送还是需要流通企业运输到各级医院,因此客户是国药集团、华润医药、上药集团、哈药集团这些全国性大型医药商业公司。

这种销售模式也造成客户集中度较高:前五大客户集中度为70%左右。

(甘李药业客户集中度较高)

(甘李药业客户集中度较高)

与此同时,甘李药业采购集中度也比较高,前五名供应商采购占比60%以上,采购的是胰岛素产品的原材料及包装材料。

四、李鬼打李逵:此高盛非彼高盛,此高瓴非彼高瓴

风云君注意到网上有很多信息,提到甘李药业股东有高盛集团、高瓴资本。

仔细一查,原来股东不是高盛集团,而是北京高盛投资中心,和国际投行高盛集团半毛钱关系都没有。这个公司之后改名为“北京宽街博华投资中心(有限合伙)”,背后股东是北京国有资本。

而高瓴资本也不是张磊的高瓴资本,而是北京高林投资有限公司,两家公司也没什么锤子关系。

(企查查APP:北京高林投资有限公司股东结构)

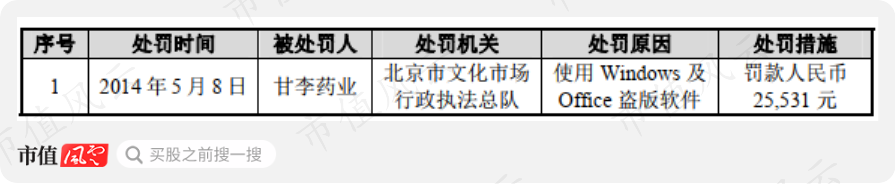

另一个哭笑不得的事情就是,风云君注意到甘李药业还有一项违规行为:因使用微软盗版软件被处罚2.55万。

幸好金额低于10万,不算情节严重的行政处罚。

以后上市的企业需注意这点,微软经常律师致函一些大企业,不用正版就起诉,想正常上市的企业还是用正版软件吧~

整体上而言,甘李药业是一家创新型药企,不但研发出中国首个二代胰岛素,也研发出中国首个三代胰岛素,在我国胰岛素历史上做出了不可磨灭的贡献,目前是国内三代胰岛素的绝对龙头企业。

然而上市过程中,由于商业贿赂(最关键)、前董秘曾在保荐机构中信证券任职、门冬胰岛素30注射液研发风险、涉嫌排放水污染等原因被否。

在这里,风云希望甘李药业持续创新、规范经营,为国人继续开发出新一代疗效更好的胰岛素药物。

然后,有机会第三次闯关A股吗?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复