会员

会员 下载APP

下载APP

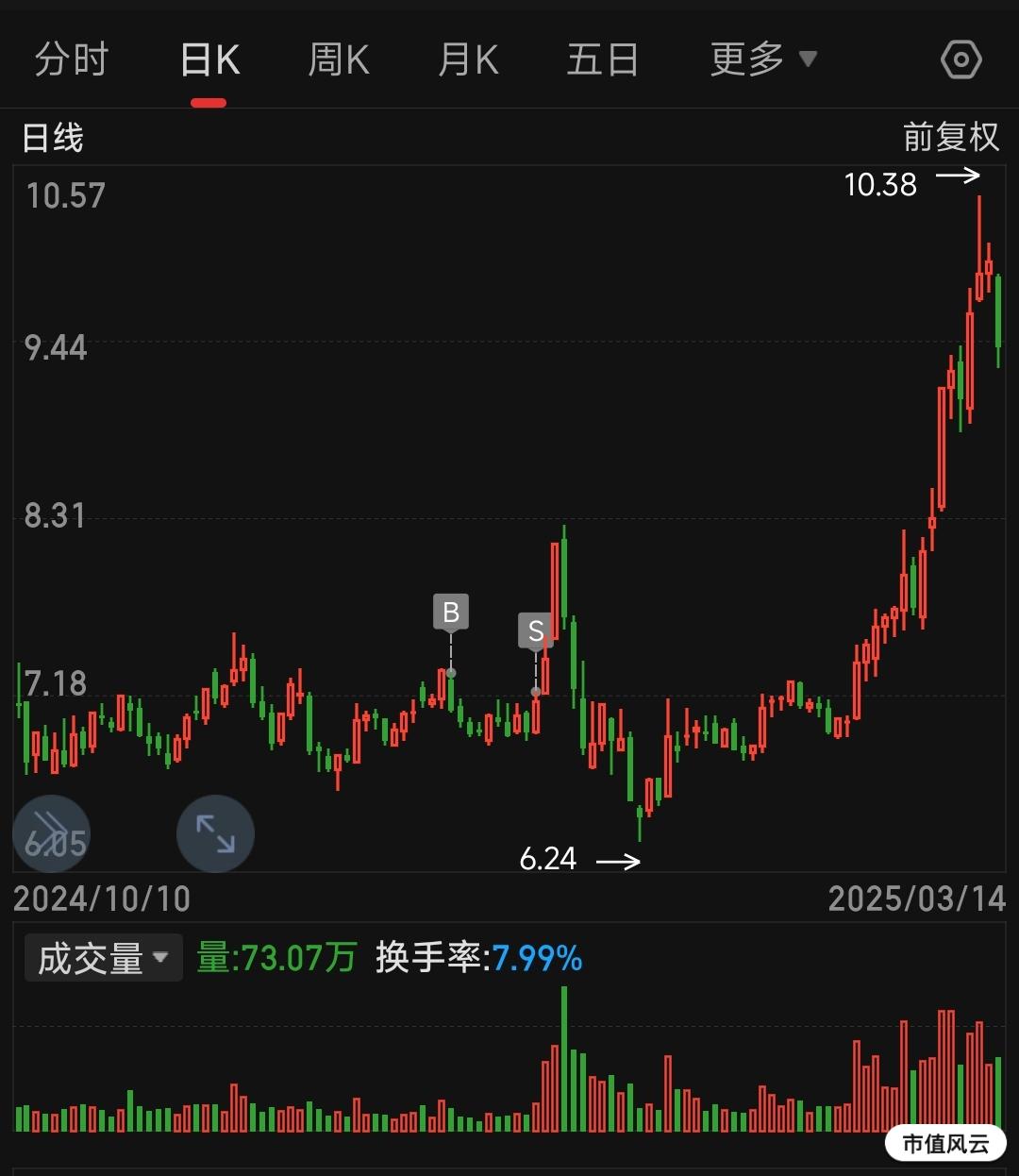

这是一次教训满满的操作,也是在提示自己操作上有巨大的改进空间,无论是方向上还是分析能力上还是情绪把控上,自己所谓的那个屁股功功力还差的远,仅以本文自勉吧!

(基于行业环境、企业战略、产品布局及风险挑战的系统性整合)

一、行业背景与驱动逻辑

行业结构特征

低集中度+国产替代:低压电器行业CR5约40%,外资主导但内资品牌(如良信)通过性价比和技术升级抢占份额,良信市占率从2020年3%提升至2022年4.6%。

区域与一体化:华东为需求核心区,良信以上海总部+浙江海盐基地辐射长三角,并通过“两智一新”战略延伸产业链(覆盖新能源、智能配电)。

行业增长逻辑

生命周期:行业处于成熟期向智能化转型阶段,2022年市场规模856亿元,2025年预计达921亿元(CAGR 2.48%)。

核心驱动力:新能源(光伏/风电/储能)需求(占良信营收33%)、智能电网升级、地产复苏。

竞争格局

对手分层:外资(施耐德/ABB)主攻高端,内资(正泰/德力西)主导中低端;良信差异化聚焦中高端市场,以快速响应+定制化服务突围。

壁垒与替代:技术(研发投入占比6.49%)、客户粘性(华为/隆基等头部合作)构筑护城河;替代品威胁低(低压电器为刚需)。

二、企业战略与核心能力

核心战略定位

“两智一新”战略:以新能源(光伏/风电/储能)为增长引擎,智能配电(技术壁垒)和智慧人居(地产复苏)为支撑,构建全场景解决方案能力。

关键能力支撑

技术研发:累计专利2308项,光伏5G断路器、智能云配电系统3.0等技术领先;研发投入占比超6%,研发人员占比24.69%。

产能与成本:海盐基地(规划产值50亿元)实现智能化生产,运营成本降21.28%,产品开发周期缩短30%,支撑规模化交付。

客户绑定:与隆基、天合光能(光伏)、金风(风电)、宁德时代(储能)等头部企业深度合作,新能源订单占比提升至35%。

财务与经营表现

短期承压:2024年前三季度净利润同比-25.04%(地产拖累),但新能源业务对冲风险,毛利率31.32%保持行业高位。

长期潜力:海盐基地产能释放、新能源订单增长(光伏/储能增速超20%)为未来核心看点。

三、智能配电产品的竞争逻辑

光伏领域优势

技术优势:高耐候性(适应沙漠/沿海环境)、智能化(远程监控/故障预警)、高效能(5G断路器减少能量损耗)。

成本优势:全生命周期成本低(长寿命+低维护)+规模化生产(海盐基地降本)。

未来创新方向

技术迭代:碳化硅材料、1500V高压产品、AI驱动运维。

场景扩展:分布式光伏轻量化方案、光储一体化、国际化认证(IEC/UL)。

价值闭环

客户需求:光伏电站对可靠性、智能化、降本的需求 → 产品能力:高耐候设计+智能云系统+规模化生产 → 商业结果:市占率提升(光伏领域内资第二)、客户黏性增强。

四、风险挑战与应对逻辑

核心风险传导链

外部风险:政策退坡 → 光伏装机需求波动;原材料(铜/银)涨价 → 毛利率承压。

内部风险:定制化需求增加 → 研发与生产成本上升;外资竞争 → 高端市场争夺加剧。

应对策略闭环

技术防御:加大研发投入(目标占比7%+),布局碳化硅等新材料技术。

成本管控:海盐基地规模化降本 + 供应链多元化(应对原材料波动)。

市场拓展:国内深耕新能源头部客户 + 海外突破(加速国际化认证)。

服务增值:提供全生命周期服务(设计/运维/培训),提升客户粘性。

五、结论与展望

核心价值判断

短期:地产链拖累业绩,但新能源业务(光伏/储能)增速强劲,2025年海盐基地达产后有望修复盈利。

长期:新能源行业红利(双碳政策+技术迭代)+良信技术/产能/客户优势,支撑其在内资品牌中突围,目标市占率向10%迈进。

关键跟踪指标

订单与产能:新能源订单占比是否持续提升(>40%)、海盐基地产能利用率。

技术突破:碳化硅产品落地进度、智能云系统客户渗透率。

成本与盈利:原材料价格波动对毛利率的影响、规模效应释放节奏。

风险提示

若光伏装机增速不及预期、外资价格战超预期、技术替代风险(如固态断路器)或供应链断裂,可能影响增长逻辑。

逻辑主线总结:

行业红利(新能源增长) → 企业能力(技术+产能+客户) → 产品竞争力(智能配电优势) → 风险应对(技术迭代/成本控制) → 长期市占率与盈利提升。