会员

会员 下载APP

下载APP

此前两篇文章用三标准(坐在最好的位置、贷款质量率先改善、实现内生式增长)筛选出招商银行、建设银行,投资银行股还应当继续解决三个问题。

第一,高杠杆的银行生意遭遇危机时是否安全。

第二,上述三标准是否可靠,在境外资本市场是否适用。

第三,招行、建行与香港、美国的银行比较是否有差距,是否真的低估。

本文三部分分别解决上述三个问题,得到的结果是令人满意的,我相信未来A股一定会同时出现3PB和1PB的银行股(比如牛市时)。

一、金融危机下的银行表现

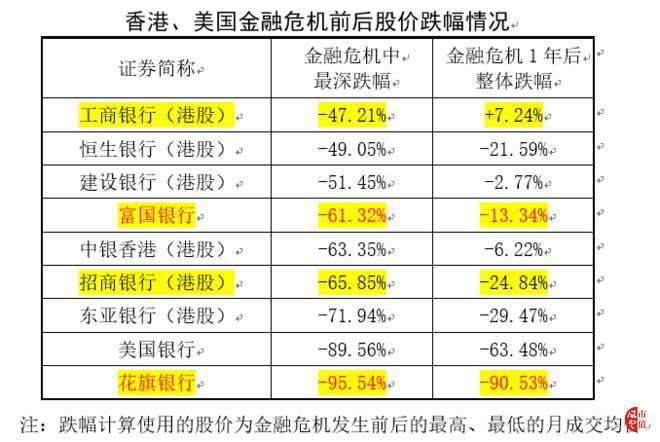

市场部分人士认为:银行是高杠杆行业,遇到金融危机一定会破产,就算不死也要终身残废,下面以2008年金融危机期间美国、香港、中国大陆市场各类公司的股价及业绩表现,来验证一下上述说法:

由上表可知,不同市场的不同银行在金融危机期间表现差异巨大,背后代表着不同银行迥异的财务状况,不同的财务状况也是不同银行家经营选择的结果。

(一)美国市场

花旗银行当年深度参与次贷,崩盘后深陷泥潭,股价暴跌95%,之后接受政府注资,原股东损失惨重,直至今天还没回到当年股价的20%。

财务状况和业绩是公司经营选择的结果,花旗选择了次贷的高收益高风险,同时也要承担相应的后果;富国银行回避了次贷衍生品的投资,在金融危机中安然无恙,并趁机收购了美国第四大银行-美联银行。

(二)香港市场

金融危机波及香港,恒生银行、中银香港、东亚银行期间跌幅差异较大,背后也自然是业绩驱动的。下表经营结果反映了恒生银行零售业务为主的经营选择,在金融危机期间,盈利基础受影响不大。

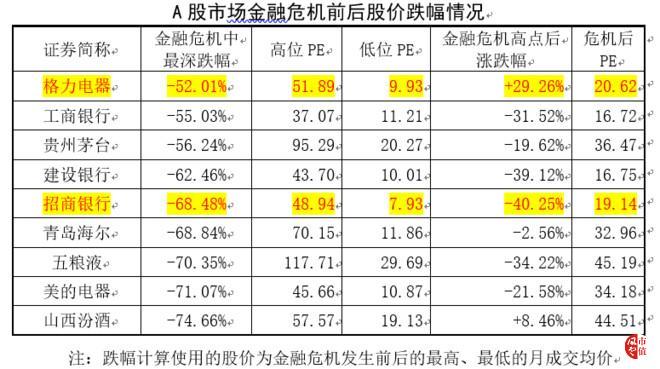

(三)中国大陆市场

金融危机下,国内百业萧条。由下表可见,银行作为高杠杆行业并未出现破产危机,最深跌幅也比知名消费股要小一些。格力电器在估值水平大幅下降后,在业绩高速增长的推动下,1年后就创出股价新高。

上述美国、香港银行已经充分证明即使是在次贷阴霾下,优秀银行依然可以安然无恙,并趁机扩张,国内市场高杠杆的银行也可以经营稳健。

综上,银行的高杠杆只是经营优劣的放大器,最终稳健与否,在于不同银行的经营选择。

二、香港市场验证优秀银行标准

验证优秀银行三标准(坐在最好的位置、贷款质量率先改善、实现内生式增长)这套逻辑在境外市场,是否同样可靠呢,下面选取香港市场的四家银行验证一下。

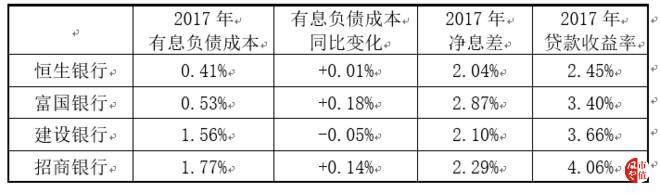

(一)负债成本

上表可知,恒生银行负债成本最低,且在加息背景下,负债成本变化不大,负债成本优势明显;净息差最高,但负债成本低,使其贷款利率并不高,有利于保持较高的贷款质量。

中银香港次之。

由于东亚银行、渣打集团经营区域差异较大,上表数据无法判断孰优孰劣。

(二)贷款质量

贷款质量方面,中银香港最好,拨备覆盖率最高,恒生银行次之。东亚银行再次之,渣打集团贷款质量很差。

(三)零售业务布局

恒生银行零售业务明显好于其他三家,零售收入、利润占比较高,宏观经济波动时,业绩稳定性最强,其他三家零售业务均不突出。

东亚银行及渣打集团贷款质量问题也在利润表有所体现。

(四)盈利能力

盈利能力与息差、贷款质量是直接相关的,恒生银行最好,中银香港次之,东亚银行再次之,渣打集团因贷款质量问题,回报率很差。

从资本比率来看,恒生、中银、东亚银行暂时不需要股权融资,渣打集团的贷款质量堪忧,有持续经营风险。

综上,恒生银行在负债成本、零售业务布局及盈利能力方面均领先其他三家;中银香港贷款质量较优,但其他方面均逊色于恒生银行;东亚银行次之,渣打集团非常差。

上述结论与四家银行在香港市场的估值对比如下:

上述四个方面业务指标排序,与PB估值排序接近,说明这套银行经营状况评价标准是有效的。

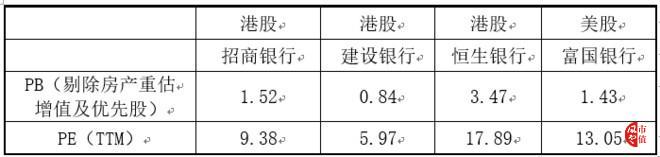

三、招行、建行是否低估

简单的PE、PB对比港股恒生银行、中银香港,美股富国银行,估值明显地高过招行、建行,即使丑闻缠身的富国银行依然估值较高,那么招行、建行到底差在哪里。

(一)负债成本

上表可知,负债端成本恒生、富国最便宜,之后是建行、招行,主要是境外利率一直保持低位。

在境内外加息背景下,负债端利率环比变化看,恒生、建行变化最小,说明恒生、建行的存款基础最好,招行次之,富国变化比例很大。

贷款收益率与贷款质量风险成正比,收益率越高,贷款质量问题越大。因此,只有负债成本足够低时,才能在赚取合理息差的情况下保证贷款质量。

结合息差、贷款收益率可以看出,恒生贷款质量最优;建行次之;富国银行赚2.87%的息差,在美国贷款收益率高达3.40%,与建行的3.66%接近,贷款质量一定不如建行;招行与富国无法仅以上表数据判断优劣。

(二)贷款质量

由于披露数据口径不同,为了统一四家银行的贷款质量对比口径,只能使用逾期90天以上贷款比例来进行比较,数据如下:

由上表可知,恒生由于业务主要在香港地区,经济发达且担保物多为地产,贷款质量远胜其他银行。

从建行、招行、富国6年数据来看,建行、招行在2015年达到不良最严重的一年,2016年开始转好;富国收购美联,受次贷危机及美国经济复苏影响,前期贷款质量较差,6年来一直在转好。

建行从历史及近2年数据来看,也是好于招行、富国。

结合历史及近2年数据来看,富国的贷款质量稍好于招行。

从逾期90天以上贷款的拨备覆盖率来看,建行、招行明显高于恒生、富国。恒生10年来贷款损失一直较小,拨备覆盖率较低可以理解。富国历史上贷款损失并不低,目前的拨备覆盖率明显不足。

(三)收入利润结构

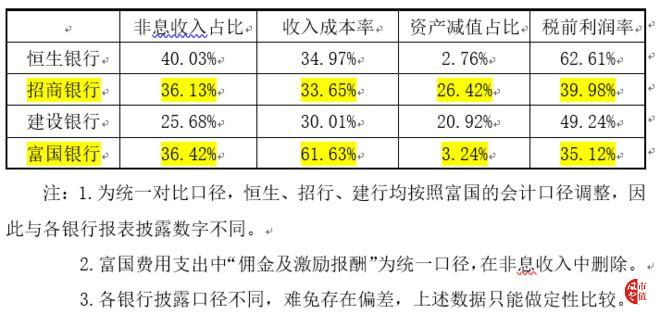

1、非息收入占比

恒生、富国可开展券商方面业务,招行、建行因监管不能开展券商方面业务,因此恒生、富国非息收入会稍高一些;恒生、富国在存款、贷款、结算等服务项目收费繁多,招行、建行因监管在服务收费方面较少,当然成本没有白白付出,这些服务会降低吸收存款成本。

恒生扣除券商业务后,非息收入占比为35.61%,再考虑恒生服务项目收费等情况,招行的非息收入占比与恒生处于同一水平。

富国不如恒生、招行。

建行非息收入占比最低。

2、收入成本率(运营效率)

由于口径问题,招行、建行、恒生处于同一水平,这里主要说一下异类—富国,富国的收入成本率异常的高。

富国异常高的收入成本率一部分是与统计口径有关,也跟运营效率低相关。

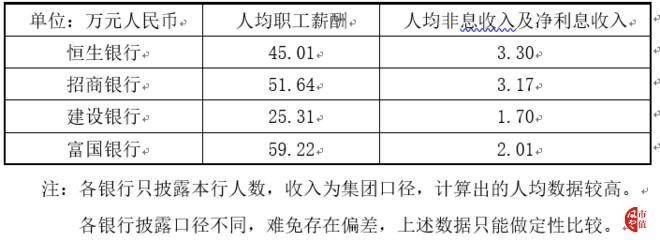

其中:富国职工薪酬占收入比例远高于其他银行,主要是因为其工资较高,人均产出较低所致,见下表。

除薪酬外的其他业务成本,富国同样远高于其他银行,说明其运营效率很低。

3、资产减值占比

招行、建行资产减值占比较高,主要是前几年贷款坏账问题集中爆发,导致拨备不足,两家银行增加计提比例,提高贷款拨备率,其中招行已经超额计提。

恒生、富国资产减值占比很低,恒生因贷款质量较优,多年来一直保持较低的减值和拨备水平,尚能接受。

富国贷款质量并不比建行好,但计提减值、拨备率远低于建行,猜测是因为利润不足,少提减值粉饰报表,仅仅是猜测。

4、税前利润率

恒生税前利润率最高,建行、招行受计提减值影响偏低,2018年以后随着拨备率提高,减值比例会逐步下降,提升税前利润率。

富国银行若贷款质量出现恶化,拨备不足将对其税前利润率产生较大影响。

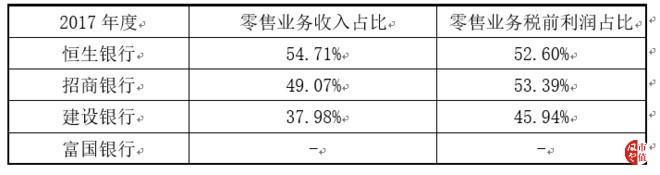

5、零售业务布局

零售业务占比高的银行在宏观经济波动中,可以保持相对稳定的盈利能力。

若扣除恒生的券商业务,恒生与招行在零售业务比例接近。

建行次之。

富国未披露。

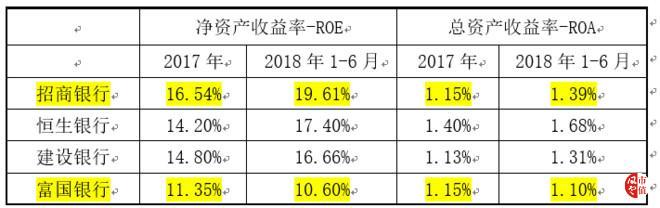

(四)盈利能力

由上表数据可知,盈利能力最好的是招行,招行也比其他银行多用了杠杆。

恒生ROA最高,ROE次之,因业务主要在香港,外地业务比例较低,整体处于饱和期,扩张速度较慢,杠杆低。

建行盈利能力次于恒生,杠杆介于招行、恒生之间。

富国盈利能力最差。

恒生股利支付率最高,主要是因为其深耕香港市场,业务接近饱和,扩张速度慢,因 此分红比例高。

建行、招行业务尚处于扩张阶段,因此股利支付率较低。

富国多年来业务增速不如恒生,且股利支付率较低。

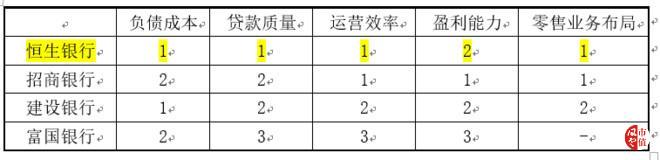

(五)业务排名

由上表可知,恒生最优,唯一的缺点在于香港市场有限,业务扩展已近饱和,成长性不足。

次优是招行,负债成本、贷款质量两方面不如恒生、建行,但胜在积极进取,零售业务领先,运营效率高,业务成长空间大,15年内追上中国银行又何妨。

再次之是建行,负债成本、贷款质量两方面比招行好,这是稳健经营的保障,虽说运营效率及业务布局确有不足,胜在估值够低,也是不错的银行。

富国各方面均不如上述其他三家银行,与爆出的丑闻联系在一起,近些年来富国确实在走下坡路。

对比完毕,再看一眼四家银行的估值,你懂得!

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP