会员

会员 下载APP

下载APP

约翰.涅夫管理的温莎基金从1964到1995年,取得了13.7%年化回报率,平均每年都超出标普3.5个百分点,期间总投资回报高达5545.6%,而同期标普指数只有2229.7%。

可能这个收益率在许多人眼中觉得不屑一顾:老子一年的收益率78%,比温莎基金牛多了。但是,有多少投资人能在长达31年的时间中长期跑赢市场?凤毛麟角。

长期走牛的温莎基金,选股标准其实也很简单,一共7个方面:

⚫市盈率低于市场水平的40%-60%

如果市盈率是10,意味着如果公司能维持当前的盈利水平,10年后可以收回这笔投资。

如果市盈率是20,则意味着20年才能收回投资。

显然,市盈率低,对于投资人是好事。

那么,市场中为什么会出现给人捡便宜的低市盈率股票呢?

大部分情况下,低市盈率股票对应着企业的低增长。

尤其是有些股票,基本面已经变坏,未来可能是负增长,这时候的低市盈率就是典型的低估陷阱。因为未来盈利一旦大幅下降,市盈率马上会大幅提高,变的高估起来。

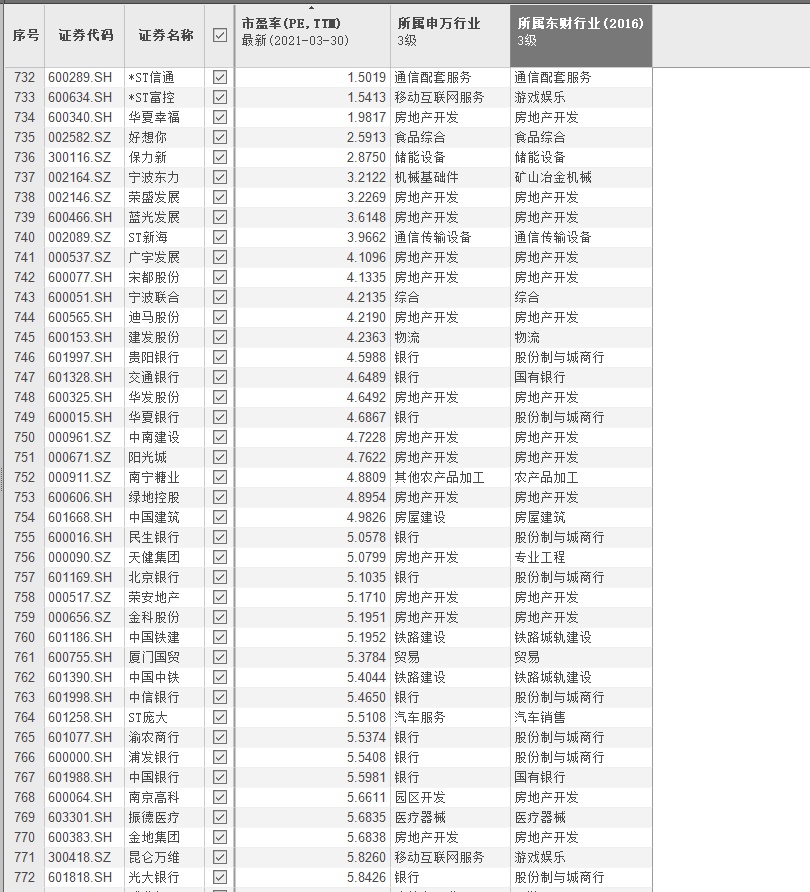

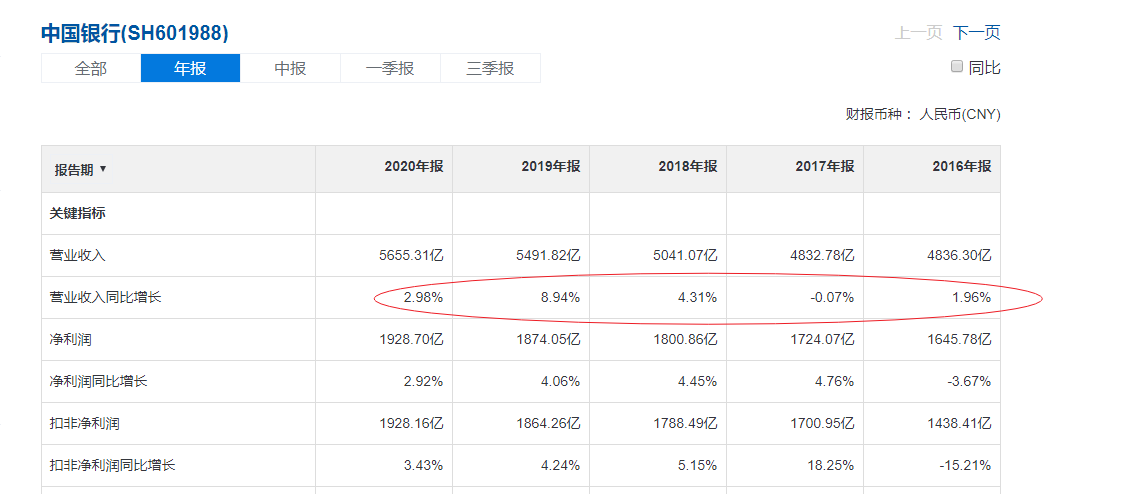

比如A股中PE低于6的企业中,大部分是银行股:$光大银行(601818.SH)$、$中国银行(601988.SH)$ 、$浦发银行(600000.SH)$、$中信银行(601998.SH)$,这些银行业绩增长非常缓慢,常年低于5%。

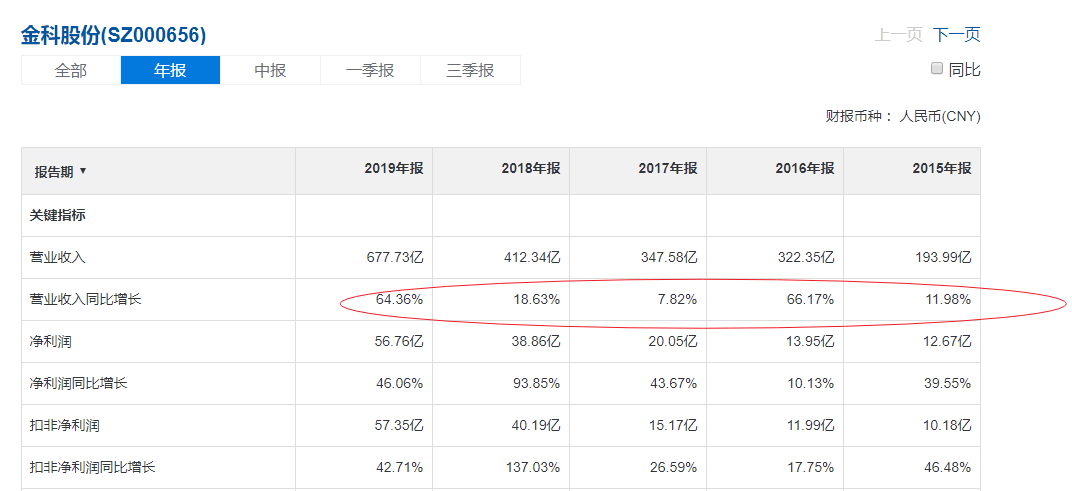

还有很多是房地产股票,比如金地集团、南京高科、$金科股份(000656.SZ)$ 、荣安地产、广宇发展、华夏幸福、荣盛发展、阳光城、绿地控股等,这些不少增长率其实还很不错,为什么市盈率低呢?因为其运营杠杆高,政策上被打压,快速发展期已过,市场预期其未来的增长率会降低。

另外一部分则是基本面问题严重,未来能否存活都存疑。

只有少部分低市盈率企业,是由于被市场暂时误解或者无视,所以投资者才能捡漏。

所以,低市盈率只是一个发现低估企业的线索,而不是一个可靠指标。

在这些低市盈率企业中,要仔细研究企业基本面,分清楚哪些是基本面有问题、夕阳行业,哪些是被市场误杀的。

先找到低市盈率股票,然后从中挑选出未来发展前景良好的企业,这才是关键。

由于这些低市盈率股票的市场预期很多,一旦业绩好转,就会迎来业绩和估值的双提升:戴维斯双击,从而给投资者带来可观的回报。

在温莎基金看来,一个暂时不被看好的股票,市盈率从8倍提高到11倍,比起让一个40倍市盈率的成长股提到55倍,要容易的多。安全边际也更高。因为股票投资难免犯错,但是低市盈率股票看错的时候,下跌空间会比高市盈率的成长股低很多。

⚫业绩增长率大于7%

一个低市盈率股票到底值不值得关注,关键还得看其成长性。如果一个低市盈率股票同时拥有7%以上的增长率,温莎基金就认为它被低估了,其股价有巨大的上涨空间,如果它的分红也不错,那么这样的机会就更加难能可贵了。

温莎基金通常挑选7%-20%之间增长率的股票。太低的不要,太高的也不要。

因为我们没有可以看到未来的魔法水晶球,没法准确预测企业未来的业绩增长情况。

企业未来的增长率总是充满变数,甚至让人大吃一惊。一个高市盈率的股票,它的关键支撑是基于过去良好业绩和高速增长率得到的对未来收益的较高预期。股价就靠这些预期维持着,一旦事实不像想得那样,结果可能变得惨不忍睹。即使业绩比预期低了一点点,市场也会认为业绩已经开始滑坡,未来收益已经不值得期盼过多。许多投资者都从教训中获得了这样一个认识,再好的公司也不可能每年业绩翻番,直至无穷。就如同一个钟摆,甩出远了,还会回到其中心线,超常发挥的增长率无法持续,最终会回到正常范围内。这就叫回归均值。

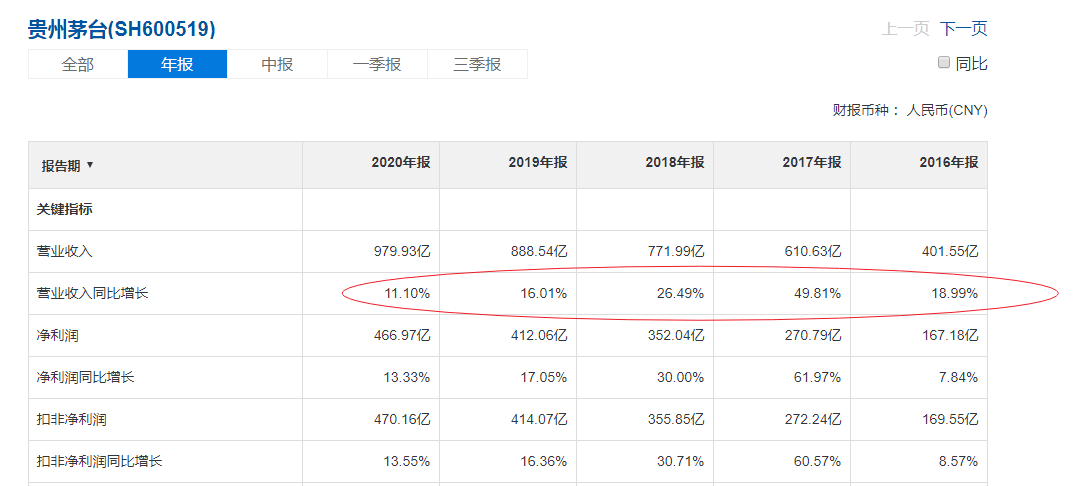

所以,7%-20%之间增长率比较适中,有可能长期维持,比如$贵州茅台(600519.SH)$ 。其实过去很多年中,超过20%增长率的年份很少,但是难能可贵在可以一直在10%多的增长。

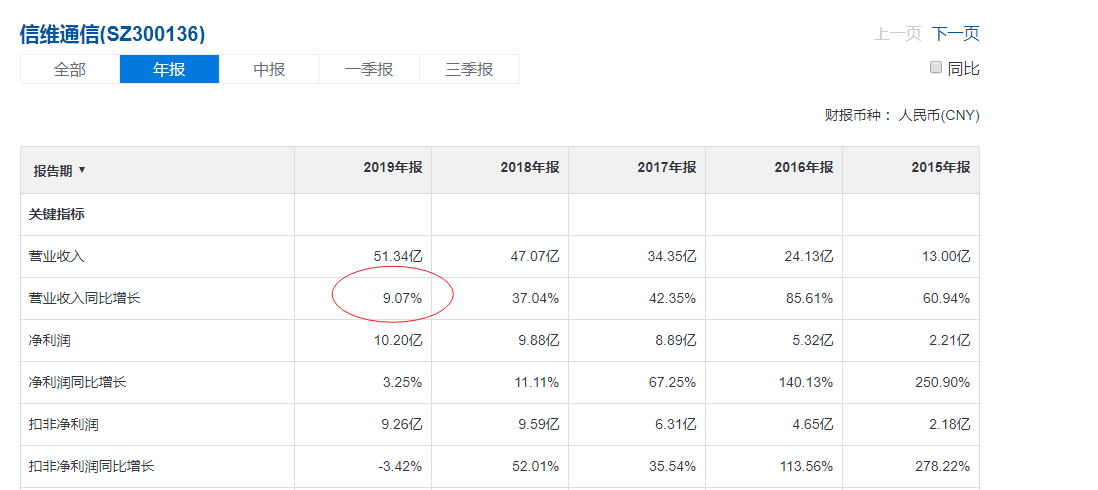

而很多连续三五年30%以上高增长的,大部分增长率会跌落下来,比如信维通信:

长期下来,贵州茅台这种可持续的低速增长股,其收益率反而跑过了很多不可持续的高成长股。

⚫分红很重要

温莎基金认为,投资一个股票的收益率有两个来源:企业本身的增长率+股息率

所以,一个股票是否分红,股息率多少,会大大影响投资的最终收益率。

温莎基金年回报率超过标准普尔500指数3.15个百分点。这其中分红起了举足轻重的作用。如果没有高达约2个百分点的股息率贡献,温莎基金和标准普尔500相比,年回报率就只有超过1.15%的优势了。

低市盈率和高股息率通常不可分割,两者就像同一张唱片的AB两面。低市盈率常常意味着高股息率,高市盈率往往暗示了低股息率。

但是,温莎基金并不会单纯的选高股息股票,也不会坚持企业一定有分红。最关键的还是企业基本面是否足够好。

温莎基金也会买入那些增长率在12%-15%,但是很少分红或者从不分红的企业,比如英特尔,因为其成长性非常好,确定性很高。

⚫关键指标:总回报率/市盈率>2

总回报率=企业业绩增长率+股息率

如果,一个股票的每股收益增长率是12%,股息率是3.5%,那么总回报率是15.5%。

如果企业的市盈率是6倍,那么总回报率/市盈率就是2.6。

温莎基金通常寻找的是总回报率/市盈率大于2,就是总回报率是市盈率的2倍,如果总回报率是10%,那么市盈率得低于5。

显然,这个标准比较苛刻,在A股中符合这个标准的企业数量很少。

但是,投资就需要高标准,既要前景好又要估值低,这样才能有较好的预期回报,才能有较高的安全边际。

好企业通常有高估值,低估值的通常是烂企业。所以,满足这个条件的企业自然少之又少。需要投资者仔细耐心的去挖掘。

⚫周期股

温莎基金中有30%左右的仓位都是周期股,比如汽车制造、化工、铝业公司等。

投资者们对周期股一阵子冷淡,一阵子狂热,这样的股价巨幅波动对于低市盈率猎手是抵抗不了的。投资者希望成长股每年收入都能稳步增长,周期股则与此不同,投资者需要一定的技巧并能够在最好的时机进入:也就是在前一个经济周期让股价滑落了深谷,又正好在大家都意识到公司收入开始回升之前。温莎基金会在低谷买入周期股,在高点坚决卖出。

温莎基金会在一个周期股上不断低买高卖,比如曾经6次购买了石油股大西洋富田公司(AtlanticRichfield)。

关于周期股有一个关键点:市盈率很难继续推高。对于成长股,只要预期的收益有大幅增长,它们的市盈率能够随股价越涨越高。周期股则不然,随着行业高峰的到来,市场不会继续让市盈率继续上浮过多,因为大家都知道离衰退期已经不远了。

时机的把握就是一切。没有人能够确凿地预言行业的高峰和低谷,一些周期也会比另外一些周期更持久。温莎基金对此采取的保护措施是,只购买那些预计市盈率就要跌倒底部的周期股。

购买周期公司一般在公司报道收入增长的6~9个月之后获利最大。要很好地预测这个最高点,需要投资者理解相关行业的内在运行机制并能够结合宏观经济走势。

⚫困境中的成长股

温莎最喜欢的是未被充分认识的成长性公司,但有时也会投资处于困境中的知名成长股。

只要这些知名企业的竞争优势和护城河还在,但只是一些短期的不利因素让企业股价下滑,估值很低,温莎基金也会逆势买入,等待企业走出困境。

⚫基本面分析指标

先看盈利和销售情况,营收是否增长,净利润是否增长。最好的增长就是营收增长推动净利润增长。如果营收没增长,只是净利润增长,需要仔细分析原因,因为这样的增长很可能是无法持续的。

然后看销售量和销售额、产品价格变动情况。是价格提升带动业绩增长还是销量提升,亦或是量价齐升?

其从。现金流要良好。ROE指标要较高。毛利率要较高。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

回复

回复