会员

会员 下载APP

下载APP

对于很多人来说,特别是女人,买手机就是买像素,手机摄像的质量,直接决定了消费者的购买偏好,因此摄像质量也成了终端手机厂商的核心竞争力。虽然对于本主来说,虽八万年来没拍过自拍,但也不介意登高望远,拍拍远处看风景的人溜的那条小公狗呀。

可是要想拍到小公狗可不容易,首先你的像素要高,此次光学变焦能力要好,这次我们说的这家公司就跟像素有关系,我们先来普及一下。对于拍照,无论是数码相机、单反单反相机还是手机都需要镜头,镜头的作用是通过捕捉景物的光线进入成像。一个镜头通常由多片镜片组、滤光片、马达和其他光学器件组成,通过镜头进入的光线,再经过图像传感器感光元件的采集、处理,最后转换成数字信号并输出,才能为主机所使用。

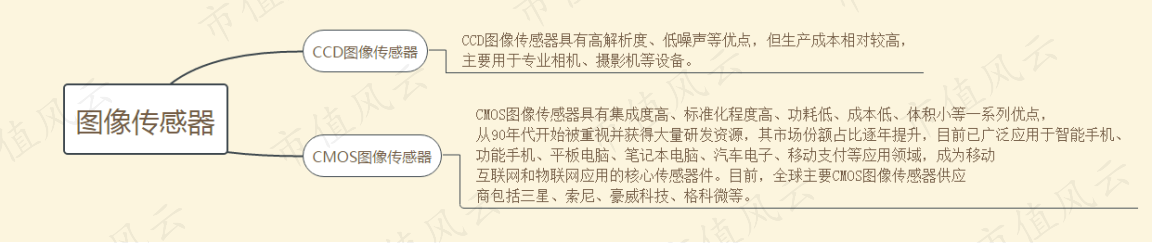

所以图像传感器的作用就很关键了,CMOS图像传感器上面布满了感光二极管,一个感光单元对应图像传感器上的一个像素点,像素的数量与质量直接决定了图像传感器的最终成像效果,可以说它是摄像头模组的核心元器件。

目前的图像传感器主要分为两种类型,CMOS图像传感器和CCD图像传感器。CMOS图像传感器凭借体积小、功耗第等有点,被移动设备广泛使用,成为主流。而CCD传感器成本高,体积大的特点,目前一般用于单反相机、专业摄像设备上。

科普了那么多,我们接下来可以上菜了吧?

好勒!客官请——先介绍一下公司

一、公司介绍

格科微,于2003年9月在开曼注册,由赵立新、梁晓斌、夏风、王朝晖四人发起成立,主营业务为Cmos图像传感器和显示驱动芯片的研发、设计和销售。目前主要产品包括从8万像素至1300万像素的CMOS图像传感器和LCD驱动芯片,公司的两个产品主要应用于手机领域。

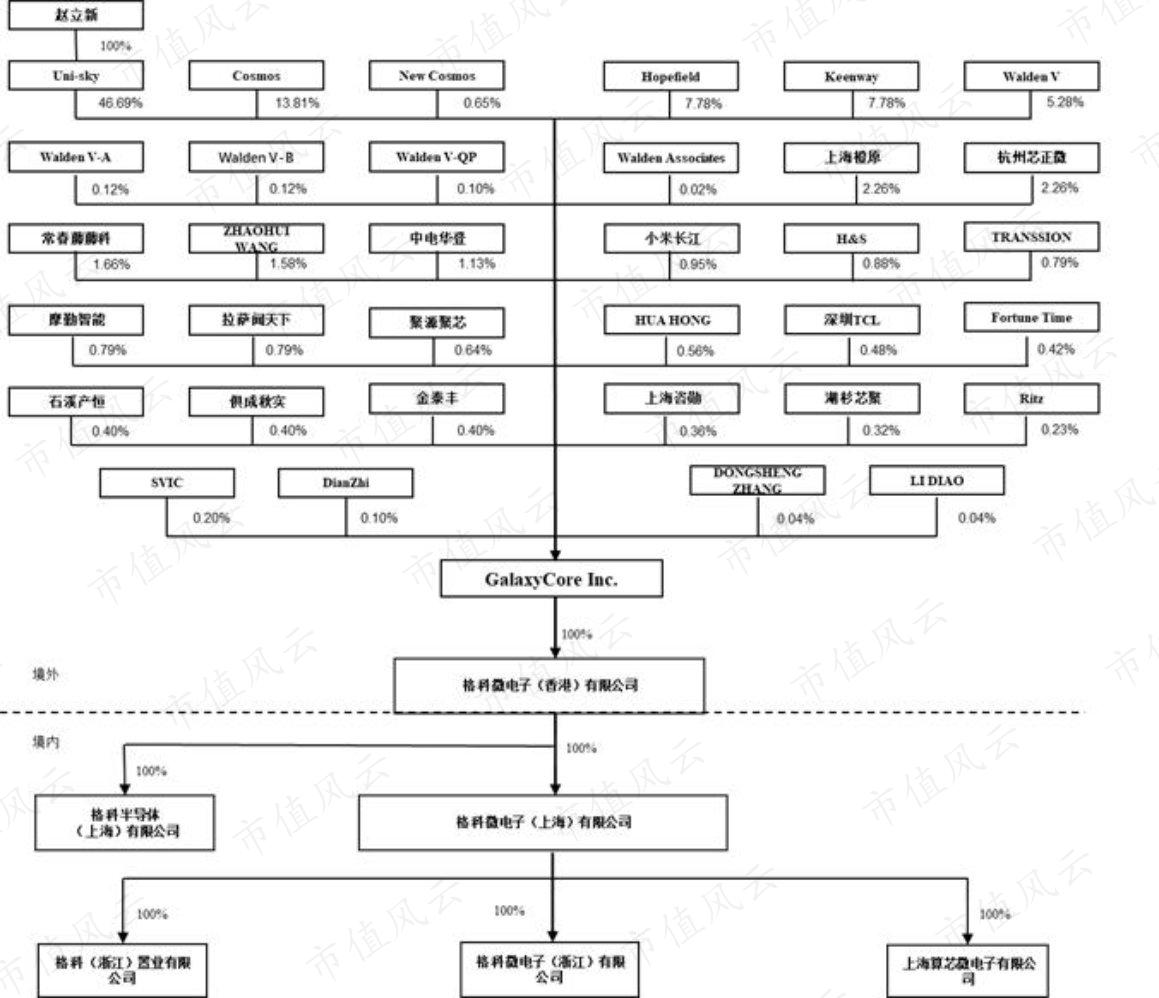

由于采用红筹股架构上市,公司的股权结构非常复杂,包括大股东、实控人在内的众多股东,通过持有开曼格科微,开曼格科微再全资持有格科微电子(香港),格科微香港通过持有格科微(上海)作为上市主体。也就是说,这其实是一家股东在境外,运营实体在境内的外资企业。

上市前,公司董事长赵立新通过直接和间接方式合计持有公司61.15%的股份,董事会秘书曹维女士是赵立新配偶,持有公司1.75%的股份,二人为一致行动人,合计持股62.9%的股份。

![]()

二、产品和市场竞争力

公司的营业收入主要有且仅有两块,CMOS图像传感器和显示驱动芯片,其中CMOS图像传感器收入增长较快(尚未上市,只有截止3月份的报表)且占比呈现逐渐提高的趋势,2020年第一季度CMOS图像传感器和显示驱动芯片的营业日收入分别为31.94亿、4.86亿,占比分别为92.09%、7.91%。

下面我们拆分一下看:

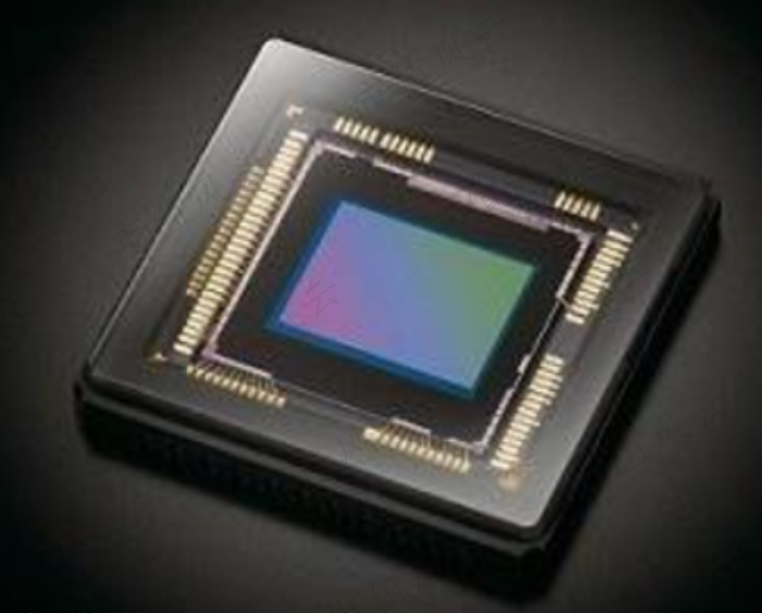

(一)、CMOS图像传感器

(就是这块bling~bling的东西)

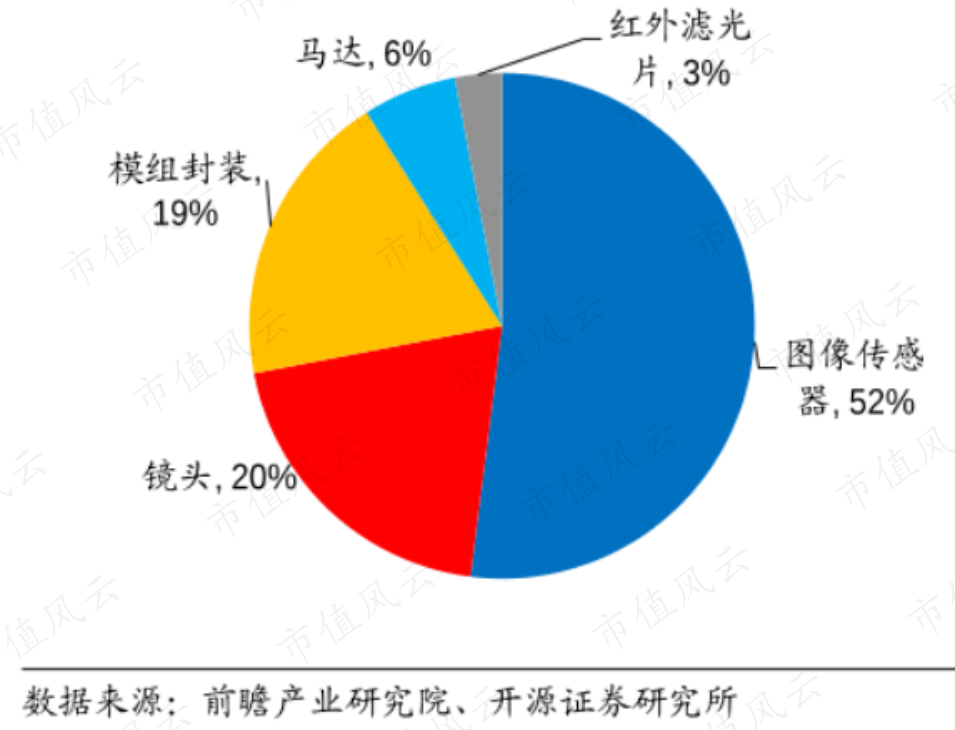

CMOS图像传感器,简称CIS,是镜头模组的重要组成部分和关键元件,占摄像头模组价值量超过一半,处于摄像头产业链的上游。只要有摄像头的地方,就要有图像传感器,一个镜头对应一个图像传感器,而镜头的需求,一方面来自于手机摄像头数量的提升,另一方面随着消费终端、安防和电子汽车的普及,摄像头的需求量的逐年增长。

CMOS图像传感器目前国内能做的公司很少,基本上以国外厂家为主导,其中索尼公司无论从出货数量或者收入,长期霸占榜首。

以价值量统计,全球前五大厂商市占率合计88.5%,行业集中度非常高。索尼和三星长期占领第一、第二的位置。2019年韦尔股份完成对美国豪威的收购,中资企业终于挤进了前三甲,豪威科技市占率11.2%,本文的主人公格科微连榜单都进不了榜单。

当然,面对这份榜单,格科微就不服了,按照公司招股说明书披露,按出货量统计,2019年全球CMOS图像传感器出货量63.3 亿颗,公司出货13.1亿颗,占据全球20.7%的市场份额位列第一。那为什么会出现这种情况能?明明我每年卖了很多,卖成了行业老大,卖货很积极,榜单有问题?评什么不给我上榜?

因为你产品不行,卖不上价格,100只蜗牛能卖上1头牛的价值吗?我们来看下格科微的产品:

格科微CMOS图像传感器主要覆盖8万像素到1600万像素的产品,而索尼公司于2015年已经有1600万像素产品投向市场,2019年已经推出1亿像素传感器,也就是说与头部公司相比,格科微仍落后4-5年的技术差距,国内的豪威科技目前也已经有6400万像素产品在售。当然,值得鼓励的是,格科微目前仍在追赶一线品牌的过程中,公司表示4800万产品已经处于流片阶段。( 流片的意思是已经设计好,到晶圆代工生产样片的环节)

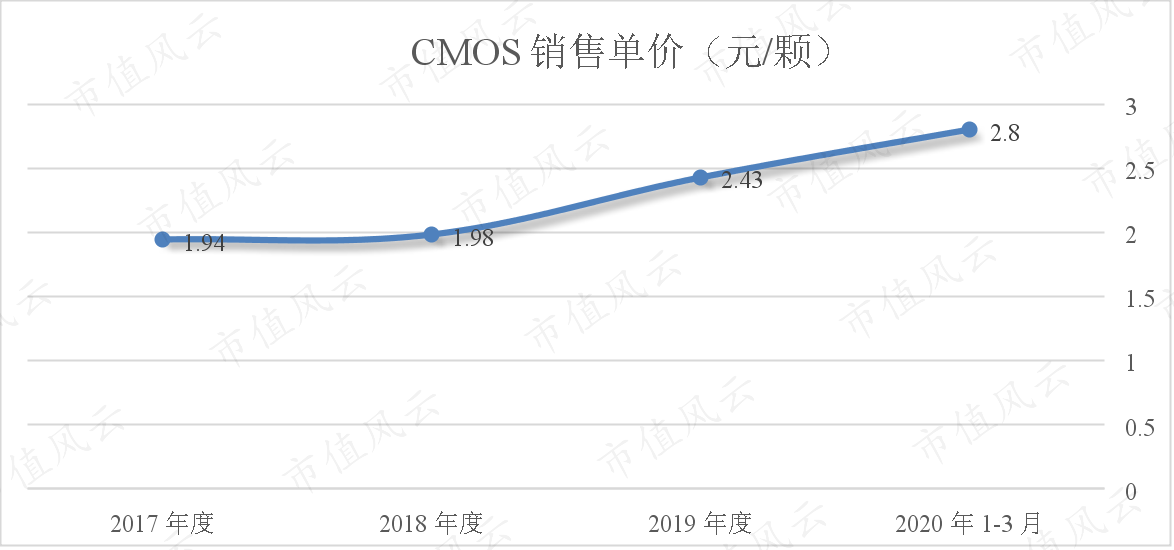

那么,是不是说低像素的传感器就没有市场了,非也,低像素产品除了可以应用于汽车摄像头、移动支付等对清晰度要求不高的场景外,手机的副摄或者前置摄像头并不需要那么高的像素,公司主要的产品在200万、500万、800万像素领域占有较高的市场份额,主要用在非旗舰机型上。随着高像素产品的趋势,公司的综合销售单价也呈现逐年提高:

公司销售的高分辨率产品销售占比有所提高,销售单价也会逐年提高,主要的200万-500万像素传感器占比超过70%,800万-1300万像素销售占比由2017年的5.4%提升到了18.07%。另外最大的看点是,公司的1600万像素产品也会很快上市,4800万像素产品也进入关键阶段,这些产品代际的每一次更迭,相应的单价都有提高,也成为公司营业收入增长留下了空间。

公司采用fabless经营模式,即只专注于设计环节,晶圆制造和大部分的封测环节通过外协方式进行,因此成本端主要来自晶圆制造和封测。其中晶圆制造占材料成本的81%,主要合作方有三星电子、中芯国际。封测占材料成本的18%,合作厂包括华天科技、晶方科技。生产的产品通过多渠道销售给下游模组厂或者主机厂,2019年直销、代销和经销占比分别为43%、46%、10%,终端客户覆盖了三星、小米、OV、小天才、传音等。

(二)、显示驱动芯片

常见的显示屏包括LCD显示屏和OLED显示屏,二者的区别主要在于LCD显示屏通过背光层发出白光,再通过液晶层对光线的控制实现显示,而OLED显示屏则直接有有机发光层实现显示,公司的显示驱动芯片主要应用于LCD屏。其作用是通过接收主板发送的信息,景观模拟数字和算法处理后形成指令,指令控制输出电压来控制液分子的排列,从而达到控制屏幕显示的效果。

目前,在高分辨率方面,手机显示驱动芯片的主流分辨率规格为QQVGA(132*162)至2K(2960*1440),其中索尼手机上已经搭载了4K(3840*1644)的显示驱动芯片,格科微已开发了FHD(1920*1080)规格的LCD驱动芯片,产品与一线品牌相比仍有差距。

2019年度,中国市场出货量排名前五的LCD驱动芯片供应商中,中国台湾企业占据了四席,分别为矽创电子、奇景光电、天钰科技和奕力科技,合计市场占有率达到38.5%。其中,格科微作为唯一一家跻身中国市场前五的大陆供应商,以4.2亿颗的出货量位列市场第二,在中国市场占有率达到9.6%。

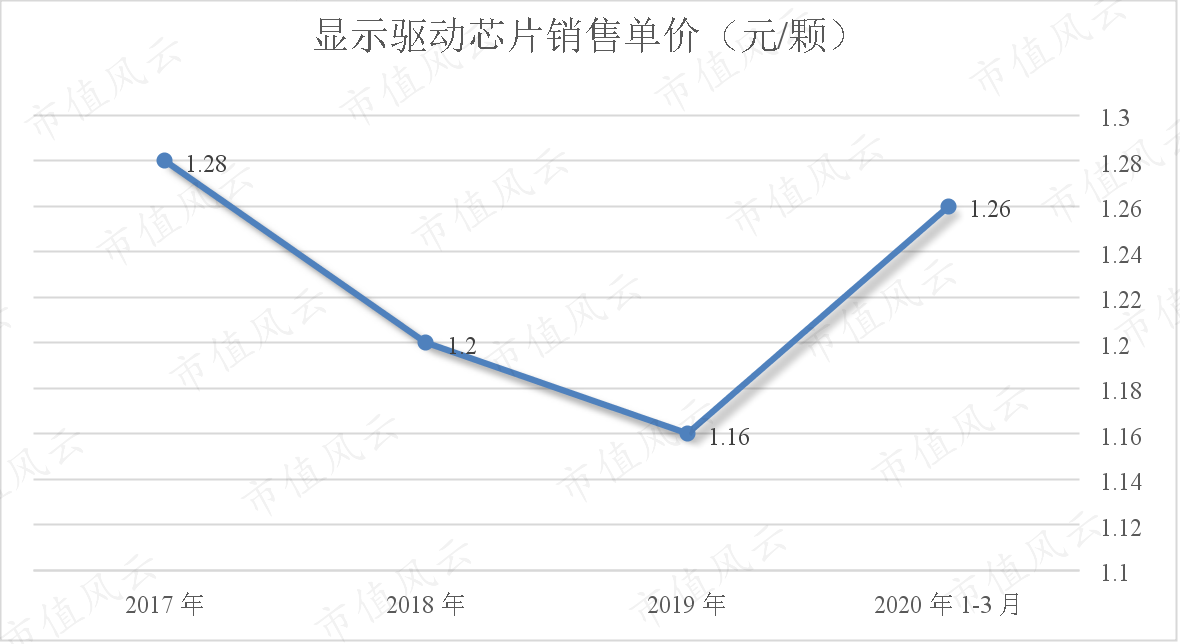

公司2017-2019年显示驱动芯片的销售收入分别为3.52亿、4.3亿和4.85亿,但占比从17.9%下滑至13.2%,主要是图像传感器业务占比提升所致。显示驱动芯片的销售单价方面,近几年维持在1.1-1.2元/颗之间,价格有变化,但相对稳定。

除了LCD显示驱动芯片外,随着全面屏渗透率的提升,公司也着手其他显示驱动芯片的研发,包括TDDI(触控显示二合一方案)以及AMOLED显示驱动正在研发中。

研发方面,公司共有研发人员249人,占其员工总数量的41.36%,其中有8名研发人员拥有博士学历、120名研发人员拥有硕士学历,220名人员拥有本科及以上学历,占比达到88.35%。

三、财务方面

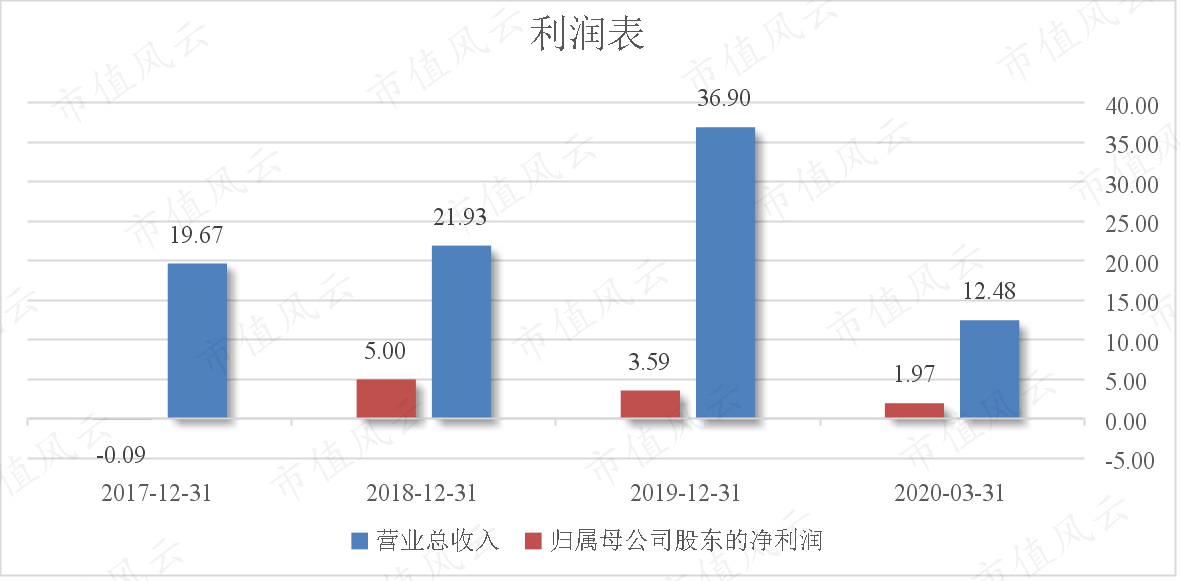

最近三年年均营业收入复合增长率为36.97%,呈现快速增长趋势,主要原因是手机摄像头整体配置规格的升级。从2000年单摄手机问世,到2011年双摄手机推出,再到2019年后置四摄手机发布,单部手机的摄像头数量持续增加,目前单部手机最多摄像头配置数量已达到6个甚至更多,摄像头数量与其中元器件数量成正比。

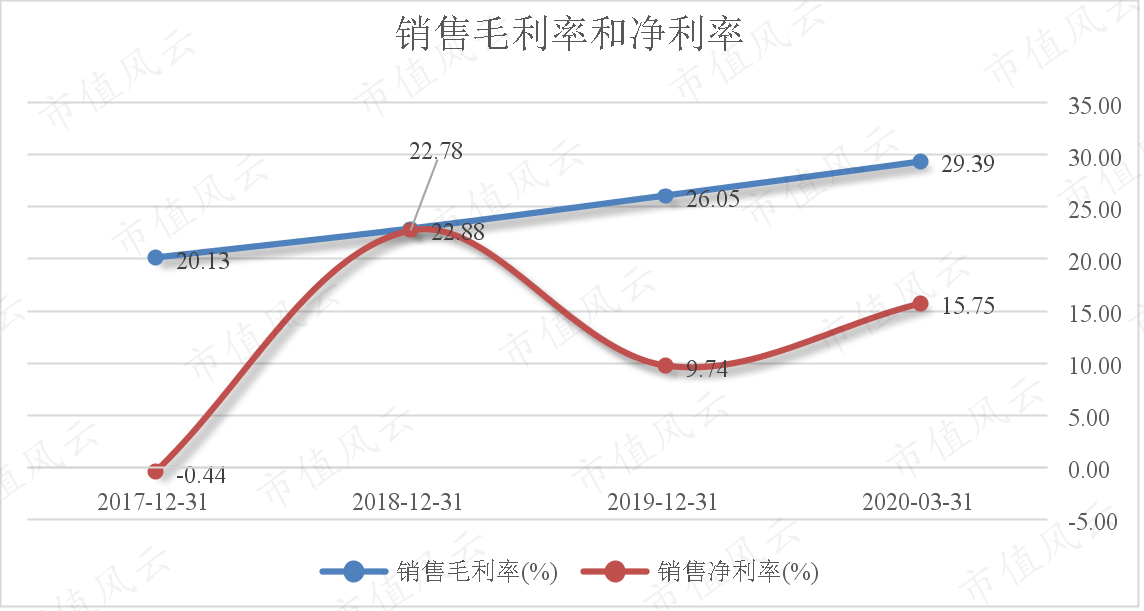

同时,大部分手机的摄像头像素水平整体不断提升,因此带动了公司CMOS图像传感器需求的增加和整体平均单价的提升。但是,2019年为什么出现增收部增利的现像,我们先看一下销售毛利率和销售净利率。

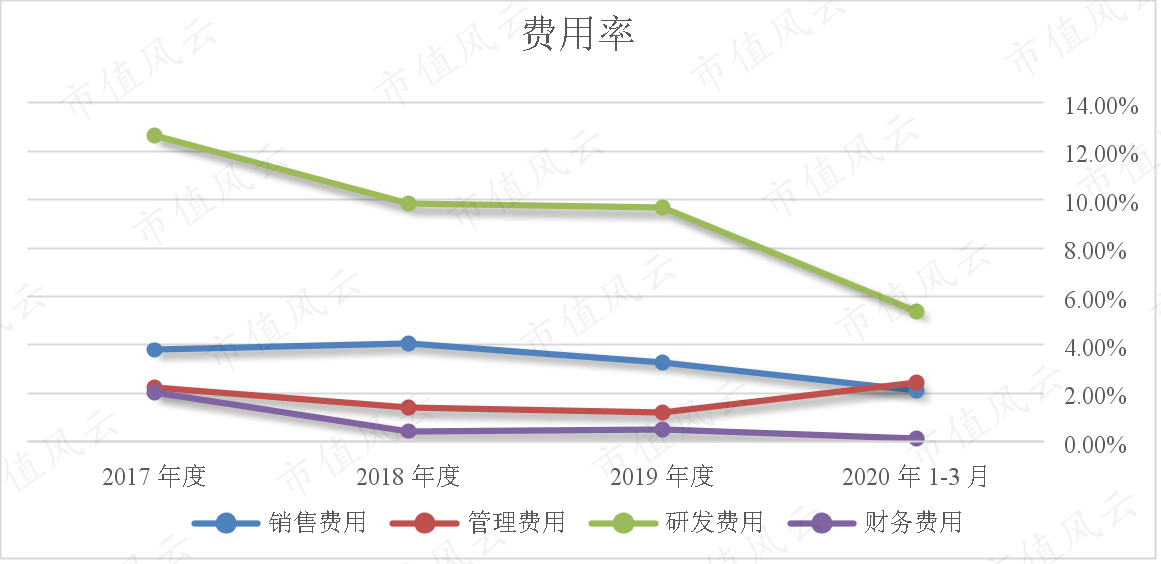

销售毛利率提升没有带动净利率的增长,2018年的销售净利率达到惊人的22.88%,而到2019年下降到9.74%,比过山车还快,会不会是费用增加过块?我门再看一下费用:

2018-2019年费用占比合计15.77%和14.66%,同比还是下滑的。

通过2018年的利润表发现,当年净利润较高主要是出售了思立微(没错,就是兆易创新收购的那家上海思立微,感兴趣的盆友可以去查阅,这里不展开了)股份取得的3.84亿的投资收益。

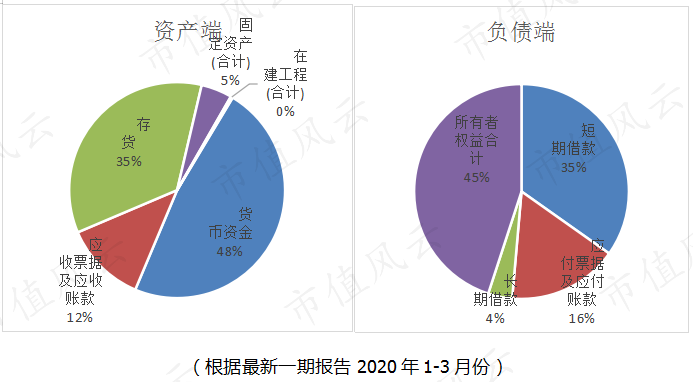

b'b'b资产负债端来看,主要有货币资金21.12亿,占总资产比48%,主要是公司A-2轮融资及员工期权行权款于2020年第一季度到账;存货15.51亿,占总资产的35%;负债端主要有短期借款15.92亿,占比35%,主要是公司股权回购借入较多的资金;应付票据及账款7.59亿,占比16%;长期借款1.66亿,占比4%;最新一期资产负债率59.53%,高于同行业平均水平,上市募资后资产负债率会得到一定缓解。公司本次拟募集69.6亿元,用于以下项目建设

两个项目都投向CMOS图像传感器领域,可见公司也是押注了图像传感器市场,其中12英寸CIS项目系公司筹资自建部分非标准化晶圆产线,解决生产效率的问题,项目实施地点为上海临港,公司已经取得建设用地使用权,建设周期为两年。

11月6日已经过会,接下来进入注册阶段。

四、总结

(一)、公司虽然在同行业中处于第二梯队厂商,与三星、索尼等一线品牌的技术实力相比仍具有很大差距,但公司凭借本土化的优势,占有庞大的中低端市场,取得了中低端市场的认可。

(二)、随着社会的进步,摄像头作为图像、视频信息的录入设备,应用范围越来越广,从安防、电子、手机、汽车等非常广泛,有镜头就需要图像传感器配套,且在镜头中的占比最大,价值量最高。

(三)、未来的成长仍然是可以期待的,主要是公司产品销售结构在提高,销售收入随着高像素产品的放量而提高。

回复

回复