会员

会员 下载APP

下载APP

这里指的功率三剑客是斯达半导、新洁能和东微半导!

请大家来看看,多提宝贵意见!

斯达半导、新洁能和东微半导都是国内优秀的功率半导体企业,各具特色。把这三家公司拿来做对比,会是一件非常有意思的事情,不仅可以增进对这三家公司的了解,也能对功率半导体这个行业更为深入的了解。

非常凑巧,三家公司都在长三角地域,斯达半导在嘉兴,新洁能在无锡,东微半导在苏州。

那么接下来我们一起来看看三家公司的过去、现在和未来。

今天看的是第一部分,过去的对比!

一、过去

1、上市以后的股价表现

1)斯达半导(603290)

从上市时间和表现来看,最早的是斯达半导(603290),2020年2月4日主板上市,发行价12.74,足足涨停了一个月,一直到3月5日才打开涨停,当日依然涨停,收盘价148.7,次日再次冲高以后才开始回调;2021年11月26日,创下历史最高峰502元。

截止9月9日收盘,斯达半导股价414.89,总市值708.4亿元,PE-TTM为119.88。斯达半导上市以来涨幅3166.72%,已经是个30倍股。假如按照开板140左右买入,到现在也是个3倍股。斯达半导上市以后3次分红,19-21年的10派2.54元、10派3.39元、10派7.01元,前复权和不复权差距不大,下图为斯达半导上市以后的前复权周K线。

2)新洁能(605111)

新洁能,2020年9月28日主板上市,发行价19.91元,上市以后也是一路上涨,10月28日开板,收盘价130.77,而后回调几日后继续上涨;2020年12月创下242.89的高位以后一直回调,直至21年11月创下243.10的新高,而后重新开始回调之路。

截止9月9日收盘,新洁能股价105.28元,总市值224亿,PE-TTM为47.66。上市以来涨幅942%。新洁能20年和21年分别进行了10送4、10转4的送配股和派息,因此前复权和不复权的图差距较大,下图是前复权周K图。

3)东微半导(688261)

东微半导2022年2月10日科创板上市,发行价130元,当日上市收盘130.11元,险些跌破发行价。次日跌至121.1元以后一路上涨,在8月5日,涨至历史最高值328然后开始回调。

截止9月9日收盘,东微半导股价277.47元,总市值187亿元,PE-TTM为88.23,上市以来涨幅113.69%。下图是东微半导上市以来不复权的日K线,因东微半导上市以来唯一一次分红为21年报的10派3.3元,是否复权差距不大。

从三家企业上市以后的股价表现来看,非常明显的可以看出,到目前为止,资本市场更看好斯达半导,因此给予了更高的估值。斯达半导周K线的斜率也大于新洁能。

2、过去的业绩表现

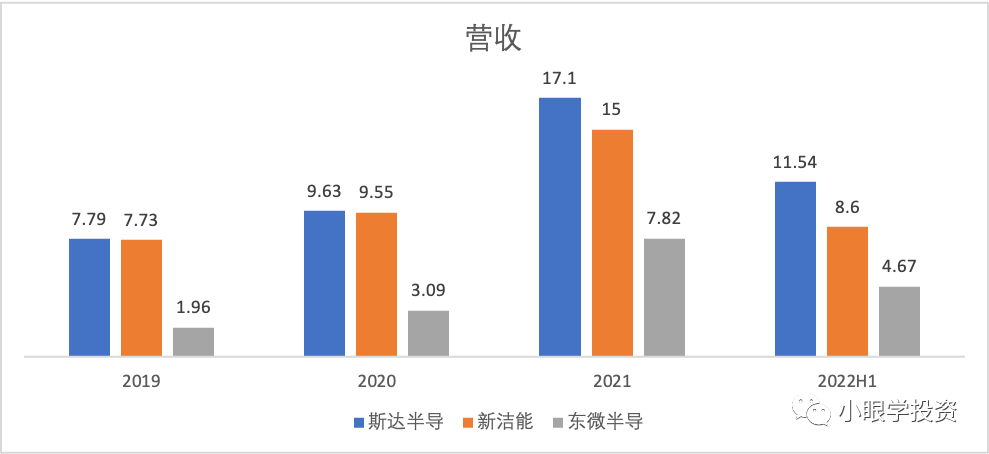

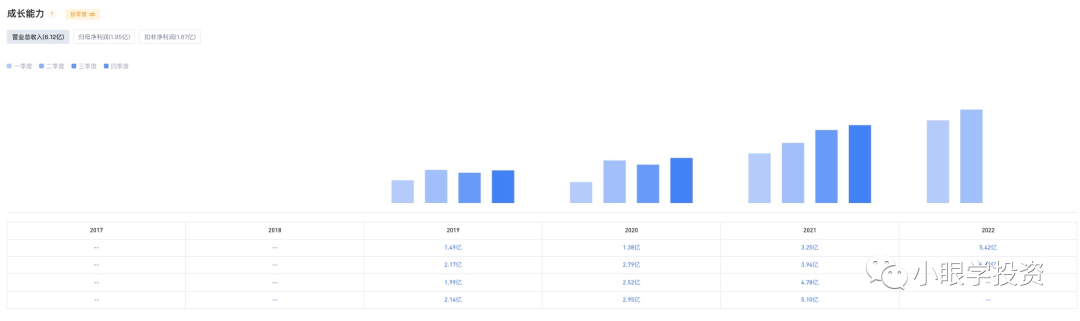

1)营收

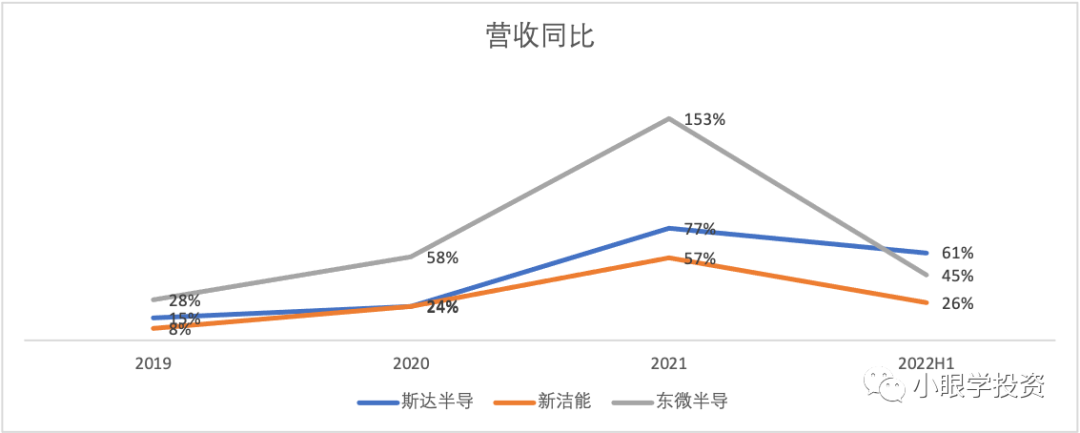

从营收来看,斯达半导和新洁能处于同一层级,东微半导正在奋力追赶。

斯达半导和新洁能在19年和20年的营收基本一致,但在21年斯达和新洁能开始拉开差距,斯达比新洁能多了2.1亿的营收,而在22H1中,半年的时间,斯达比新洁能多了接近3亿的营收。

而在新洁能之后的东微半导,增速也是非常惊人,营收在逐步逼近新洁能。

着重提一下斯达半导,他的季度营收情况,自2020年3季度以来,环比持续增长,做过经营分析的都知道,当营收环比持续增长的时候,同比都将是非常惊人的,这也是企业当前的运转非常顺畅、经营情况极为良好的体现。

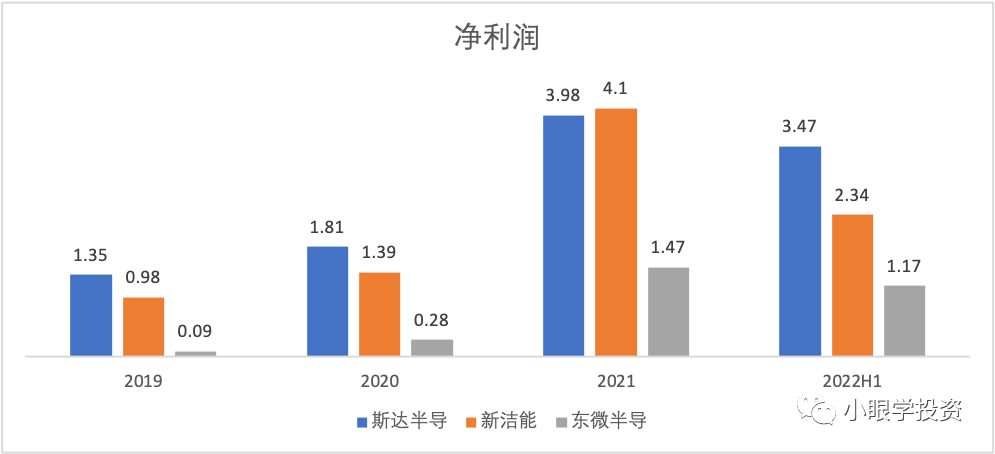

2)净利润

净利润的情况则与营收情况有所不同。

新洁能21年的净利润反超斯达半导,在营收不及斯达的情况下,净利润反而高于斯达。

斯达半导的净利率20年为18.8%,21年为23.4%,新洁能20年为14.6%,21年为27.4%,有一个非常明显的提升。具体原因,需要翻翻两者的年报才有可能得到答案。

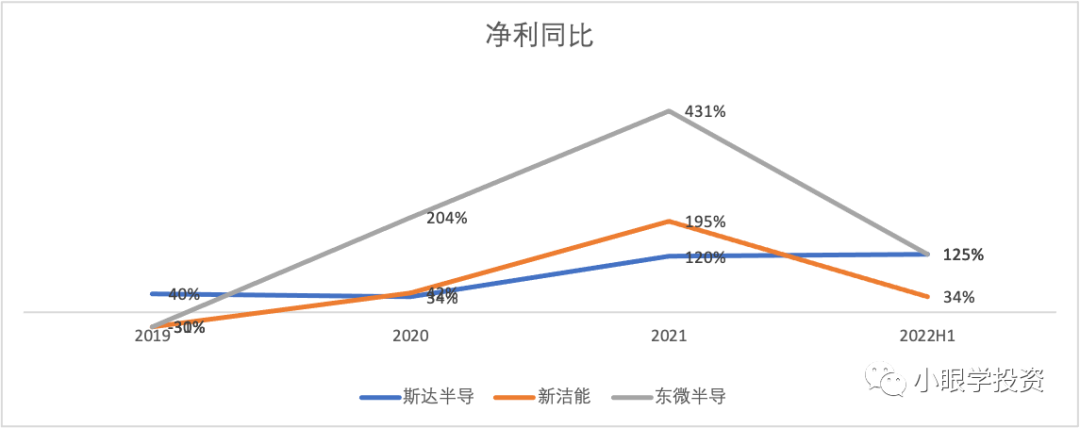

三个公司的净利润,从增速上来说,22年H1,新洁能已明显低于斯达和东微,市场给予新洁能远低于另外两者的估值,可能也是担心新洁能未来的增长。那么这里面有没有预期差的机会呢?我认为可以作为新洁能的一个关注点。

3、小结

看了过去的业绩,基本和股价的表现是相匹配的,过去的增速越快,未来可能的增速越快,市场就越会给予更高的估值。

二、现在

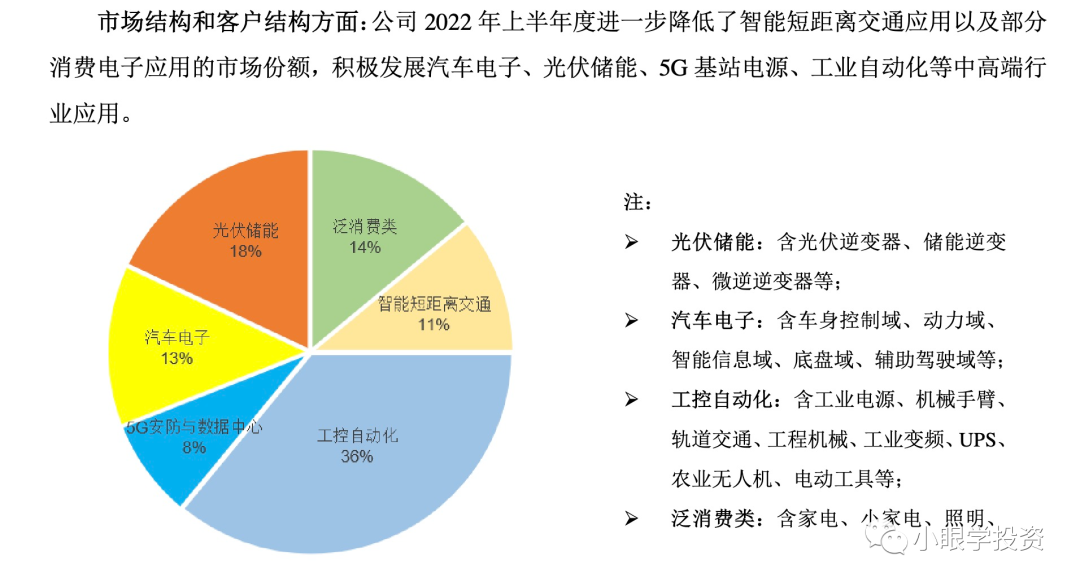

三家公司可以拿来做对比的内容非常多,如果扩展来写,估计每一个部分都可以写一篇文章,我暂时从产品、渠道、客户和人员等四个维度进行对比。至于ROE、毛利率等等指标容后再议。东微半导的毛利率明显低于另外两家公司,还需要仔细看看。

1、产品

从产品线可以看出三家公司当前的明显差异。

斯达半导,以IGBT为绝对核心产品,营收占比约94%。

新洁能,目前营收占比较高产品还是中低压的屏蔽栅和沟槽型MOSFET,两者加起来接近74%,IGBT和超级结MOSFET占比较低。

东微半导,目前最主要的产品是应用于高压的超级结MOSFET,营收占比78%。TGBT产品作为东微自主研发的专利产品,已经批量进入光伏逆变、储能和车载充电机等领域的多家头部企业,供不应求,进入高速增长阶段,同比增长70倍以上。招股说明书中东微半导将自己的产品和国际、国内厂家逐一进行了对比,展示了自己产品的性能,也体现出了对自己产品的信心。

结合下游对于高压功率半导体产品的旺盛需求,以及对应产品营收的高速增长,市场给予不同公司以不同估值必然是有其合理性。

斯达半导的中报没有IGBT产品营收的数据,只能取20年和21年报的大概中值来估算IGBT的营收占比,我觉得大差不差。

从产品维度来看,斯达半导>东微半导>新洁能。>的意思是优于。

2、渠道

斯达半导的中报中提到“与国际品牌厂商相比,公司采用了直销模式,直接与客户对接,从而进一步提升了服务客户的效率。”,斯达也认为“公司选择了以直销为主、经销为辅的销售模式,可迅速了解客户需求,同时通过经销迅速拓张市场份额,提高市场声誉。此外,公司可以根据客户性质,灵活的选择直销和经销的维护方式,更好地服务客户。”,斯达在全国建立了多个销售联络处,并于瑞士设立了控股子公司斯达欧洲,负责国际市场业务开拓和发展。看了一下21年年报,斯达半导的直销占比约90%。

新洁能的中报中没有提到销售模式,翻了下年报,接近三分之二的营收是经销带来。年报中提到“公司销售模式中经销收入的占比进一步提升,主要系公司下游应用领域广泛,通过经销商积极开发销售渠道,并加大与知名客户的推广合作所致。”,表明了新洁能当下采取了以经销商为主的销售模式。

东微半导的中报中提到“公司采用“经销加直销”的销售模式。报告期内,公司的经销收入占比相对较高,为 66.16%,经销商可以帮助公司快速建立销售渠道,提升品牌知名度,也可以协助公司进行终端客户的日常维护和售后服务。”

从以上内容可以看出,新洁能和东微的经销模式类似,销售更多的是依赖经销商进行,而斯达采用直销模式为主,到底哪种模式更好呢?我认为需要和公司的发展阶段以及提供产品结合起来看,经销商有助于迅速扩大市场规模,但与下游厂商的关系更多的掌握在经销商手里,自己公司进行拓展肯定更辛苦一点,但毫无疑问的一点是下游厂商的资源更多的直接掌握在自己手里;直接和客户对接,获取需求、转换为产品、了解问题的效率肯定是更高的。这方面,斯达半导极有可能已经跑在了前面。起步就选择一条更难的路,往往会越走越宽。

从渠道维度来看,个人认为 斯达半导>新洁能=东微半导。

3、客户

1)斯达半导

客户主要分布于新能源、新能源汽车、工业控制及电源、变频白色家电等行业,但是在中报并没有提到客户的具体名称,还需要到对应企业的调研纪要中一一挖掘、记录。目前新能源部分和工控电源部分的营收非常接近,但新能源的同比增速是198%,而工控电源仅为13%,可见下游最主要的需求来自新能源领域,而从中报描述中可以看出营收最主要来自新能源汽车领域。

在新能源汽车领域,公司已成功跻身于国内汽车级 IGBT 模块的主要供应商之列,用于主电机控制器的车规级IGBT持续放量,合计配套超过50万辆新能源汽车。对比21年年报,21年合计配套超过60万辆新能源汽车,说明在新能源汽车上放量明显。而从21年年报和22年中报都可以看出,专门提到A级以上车子是多少辆(21年报是15万辆,22中报提到22年会超过20万辆),侧面证明现在目前,国内的IGBT主要应用范围还是在A级以下的小车,也就是类似五菱mini、零跑T02这种车上。2022上半年国内新能源汽车的销量是260万辆,斯达半导的产品能够配套50万辆,足以说明公司的实力。

在新能源领域,公司已是国内多家头国内主流光伏逆变器客户、风电逆变器客户的主要供应商;

在工业控制领域,公司目前已经成为国内多家头部变频器企业 IGBT 模块的主要供应商。

2)新洁能

客户的主要分布图,此图还是要表扬一样,虽然简单,但省了分析人员不少事。

光伏储能:成功导入并大量供应国内80%以上的TOP10光伏企业(新洁能写中报的人真是个人才,这么拗口的句子)。“进一步加强与阳光电源、固德威、德业股份、上能电气、锦浪科技、正泰电源等头部企业的合作规模”(进一步加强规模,这病句真是惨不忍睹,实在是接受不了是一个上市企业的中报!)。“已成为多家龙头客户单管 IGBT 第一大国产供应商”,还需要去查查光伏企业单管IGBT的规模,因为我不是这个行业,还需要继续去学习了解IGBT几个产品的分类,模块和单管的区别以及应用的市场规模。

汽车电子:实现向比亚迪提供近二十几款产品的大批量供应(吐个槽,这个“近二十几款”写的真是不知所谓),向蔚小理、极氪、上汽、江淮、五菱等数十家车企规模出货。但你这整个营收也就1.1个亿,供应了这么多公司吗?那每个公司是不是只有一点点?平均一家500万?如果比亚迪占大头,那么其他的厂家一家能到多少?

3)东微半导

客户主要分布于车直流充电桩、车载充电机、储能和光伏逆变器、5G 基站电源及通信电源、数据中心服务器电源、UPS电源和工业照明电源等行业。

光伏逆变领域:超级结批量出货给客户A、昱能科技、禾迈股份、爱士惟、日月元。“在光伏逆变领域用超级结芯片大量替换IGBT芯片可以大幅提高系统效率,因而此领域出货量迅速增加”,这段话划个重点,后续关注。

各领域的客户非常多,随便数数就三四十家,提下几个有名的:宁德时代、中国长城、比亚迪、盛弘股份、中恒电气、欧普照明、OPPO等等。

TGBT批量使用客户包括爱士惟、汇川技术、拓邦股份、视源股份、优优绿能等。

东微中报中屡次提到的客户A,估计多半就是华为了。

从客户角度上看,三家公司都有大量的客户,东微半导列举的最详细。而到底谁是最主要的客户,谁在持续采购产品,各家的什么产品销量是多少,在中报里都没有提及,只能抠抠几个字眼:“持续放量”、“持续批量出货”、“批量出货”、“大批量供应”、“规模出货”、“批量进入”,只能说中文真是博大精深,究竟出了多少货,没有数字都是白瞎,只能稍微猜测猜测这个字眼的意思了。所以怎么从客户角度去分析,还需要再多琢磨琢磨。

斯达半导由于在国内IGBT的领先地位,非常明确的写明是几个行业头部企业的主要供应商,显得底气十足。

从客户维度来看,斯达半导>东微半导>新洁能。

4、人员

从表格可以很明显的看公司人数的差距,公司研发人员的差距。

值得一提的是,东微半导的人才密度还是非常高的。

从研发人员的维度来看,斯达半导>东微半导>新洁能

5、小结

从以上四个维度来看,排序当是斯达半导>东微半导>新洁能,但新洁能当前的毛利率和ROE高于其他两者,这一块没有进行比较,新洁能吃亏不少。

三、未来

这是功率三剑客对比的最后一篇,未来篇。

这一段是最难写的,我想了许久,最后只能从公司未来的规划入手。

1、斯达半导

斯达半导在21年11月募集了34.76亿的资金,既然募集了这么多的资金,那么也就意味着资金的主要投资方向极有可能就是斯达未来规划的主要方向。

且来看看

目的:

非公开发行的目的,斯达写了四条,我认为最重要的一条应当是,“突破产能瓶颈,提高市场占有率”,斯达生产的IGBT模块和SiC模块已经获得包括新能车客户在内的众多客户认可,进口替代比率持续提高,而随着新能源和新能车领域的需求拉动,IGBT模块供不应求,因此公司要实施功率半导体模块生产线自动化改造项目,扩大产能,提高市占率。

用途:

1)高压特色工艺功率芯片研发及产业化项目 15亿 项目周期3年

毫无疑问,这个是这次增发的重头戏,项目将形成年产30万片6英寸高压功率芯片生产能力。

项目主要满足智能电网、轨道交通、风力发电行业的高压功率芯片需求,这条生产线将生产3300V以上的高压功率芯片。

实施主体是嘉兴斯达微电子有限公司。日后需重点关注。

2)SiC芯片研发及产业化项目 5亿 项目周期3年

项目达产,预计行程6万片6英寸SiC芯片生产能力。

由于日后SiC MOSFET相比IGBT,可有效提升新能车的持续续航能力、空间利用及减小电机控制器的提及,日后极有可能替代部分IGBT市场,因此这一块确实需要及早布局。

实施主体是嘉兴斯达微电子有限公司,也就意味着这家公司日后是斯达半导旗下的芯片制造公司。

3)功率半导体模块生产线自动化改造项目 7亿 项目周期5年

形成400万片的功率半导体模块的生产能力。

项目实施主体是嘉兴斯达半导体股份有限公司。

4)补充流动资金 8亿

先回归到斯达半导的22年中报,在《经营情况的讨论和分析》这一章提到,应用于主电机控制器的车规级IGBT模块持续放量,多款车规级IGBT和SiC MOSFET产品新增平台定点和项目定点,将对2024-2030的销售增长提供持续推动力。可见斯达对未来若干年的布局已经完成。

21年年报中,斯达的IGBT模块产量为930万只,销量为878万只。按照这个产销量,斯达的大部分产能应该还是外包的。

斯达未来发展的道路是非常清晰的,简单总结下:

第一是利用现有产品的性能、成本和交付优势,抢占客户;

第二是加速新产品研发,包括下一代IGBT、SiC功率模块、3300V-6500V高压IGBT。

第三是通过建造生产线,把部分产能彻底掌握在自己手里,同时通过自行生产,更能够把握结构和工艺的演进,这也是功率半导体领先非常关键的要素。

从以上情况看,只要新能源领域依然在高速发展,斯达半导必然是其中不可或缺的部分,未来3~5年的高速成长非常值得期待。当然路依然要一步一步走出来的,继续观察斯达的成长。

2、新洁能

非常凑巧的是,新洁能在2022年8月12日,也进行了增发,增发价格110元,募集资金14亿

目的:

感觉新洁能增发预案中所说的四点目的比较宽泛,目的性并不是太强。

用途:

1)第三代半导体 SiC/GaN 功率器件及封测的研发及产业化 2.24亿元 周期2年

这个项目感觉更像是研发投入,因为并没有明确写明后期产能,包括新增封装测试产线也没有提到产能,更像是研发测试方面的投入。

2)功率驱动 IC 及智能功率模块(IPM)的研发及产业化 6.17亿元,周期3年

功率驱动IC是功率器件的前驱IC,是MCU和功率器件的桥梁。智能功率模块(IPM)择时将功率器件、功率驱动IC等贴装合封在一起,满足白电、工业电机和智能制造等应用领域对低能耗、小尺寸等要求。

看了以后,我有点懵逼,这是打算继续发展消费电子侧,而且产品线继续拉长把功率IC也包括进来?这是嫌自己1600多款产品还不够多吗?

3)SiC/IGBT/MOSFET 等功率集成模块(含车规级)的研发及产业化 5.1亿元 周期3年

4)补充流动资金 1.18亿元

看了新洁能非公开发行股票预案中的描述,总觉得泛泛而谈,目标和指向性有些模糊。

结合新洁能21年年报,我努力总结新洁能未来发展道路

拉长战线,整合封测,以全取胜。

但我对新洁能还有些疑虑,都已经1600多款产品了,而且公司人数也不是很多,照顾的过来吗?延伸至SiC/GaN功率器件是产业方向,但有必要延伸至功率驱动IC吗?我个人更认可的战略是聚焦突破,大而全的事情应该让大厂去干。

另外新洁能的报告写的总是不那么清晰,很多地方都是泛泛而谈。

3、东微半导

东微半导是22年2月上市,IPO募集资金净额是20亿元

募集资金投入以下用途,合计9.4亿元,多募集了超过10亿元资金:

1)超级结与屏蔽栅功率器件产品升级及产业化项目 2亿 周期3年

2)新结构功率器件研发及产业化项目 1亿 周期3年

3)研发工程中心建设项目 1.7亿 周期3年

4)科技与发展储备资金 4.57亿

简单总结,就是买楼装修搞研发,借A股之东风,壮大自身实力。

东微的发展战略很明确的就是在几个主线产品上,利用好12英寸先进制程工艺,进一步提高性能,持续更新迭代,不断技术升级,取代更多进口品牌份额,实现国产高端、高速功率器件产品的自主可控。

东微还将探索并购整合车规级功率器件设计企业、SiC功率器件设计及应用企业。

4、小结:

斯达半导的未来规划清晰且聚焦,在车规级产品的应用上已经远远的跑在了前面,未来业绩也有所保障。IGBT模块已经应用在新能源汽车的主电机控制器上,是三家中的唯一一家。

新洁能的未来规划有点含含糊糊,当然很有可能是我没看懂或者不认可。我对新洁能战线拉这么长有一定的疑虑,搞得过来吗?在新洁能的报告里,提到英飞凌一类的企业时,总说的是“跟随”,让人感觉缺乏雄心和野心,和东微半导形成鲜明对比。

东微半导,未来规划围绕着自己的拳头产品开展,在报告中经常提及的是“自主可控”、“国内领先”、“在高端工业级功率器件领域的技术实力与产品性能已可与国际一流厂商并肩”、“致力成为国际领先”。公司虽小,但却透露着霸气,也展示着对自己技术的信心。

多提一句:在招股说明书的核心技术章节,东微半导把自己的产品和国际国内各厂家进行了对比,展现了为什么自己的产品称得上是国际领先水平。但东微在新能源领域主要进入的是直流充电桩以及车载充电机,这方面与斯达半导还有距离。进入车企,成为主要供应商是个非常艰难的工作,这方面也就衬托了斯达半导的实力,在东微半导的调研纪要中,也提到在汽车主驱逆变器上,超级结和TGBT都处于刚刚开始的阶段。

5、结束语

功率三剑客对比之三部曲写完了,因此整体来看,排序依然是:斯达半导>东微半导>新洁能。最后还是那句话,究竟谁能成,都要靠走出来,这样的排序仅仅是个人看法(当然,我会参考此文来进行选择),也仅仅是个推测,仅供参考,欢迎讨论。

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌和贪婪。

以退为进,进退自如,不疾而速

回复

回复