会员

会员 下载APP

下载APP

近期看点

1、一季度业绩增幅明显;

2、五月主营产品创单月历史新高;

3、人工智能、大模型、智能汽等应用驱动需求增长。

一、公司简介及业绩变动

鼎龙股份成立于2000年,是一家从事集成电路设计、半导体工艺制程材料、半导体先进封装材料、半导体显示材料、打印复印通用耗材等研发、生产及服务企业。

公司半导体业务主要包括半导体制造用CMP工艺材料和晶圆光刻胶、半导体显示材料、半导体先进封装材料三个细分板块。

在CMP工艺材料方面,公司各制程抛光液在中国各个主流厂商的验证评价和市场推广工作已全面展开。

在高端晶圆光刻胶业务上,潜江一期小规模光刻胶量产线的建设基本完成,潜江二期300吨光刻胶量产线的建设也于2023年下半年启动。已布局16支国内还未突破的主流晶圆光刻胶,包括8支高端KrF光刻胶和8支浸没式ArF光刻胶(其中包括4支负显影浸没式ArF光刻胶)。

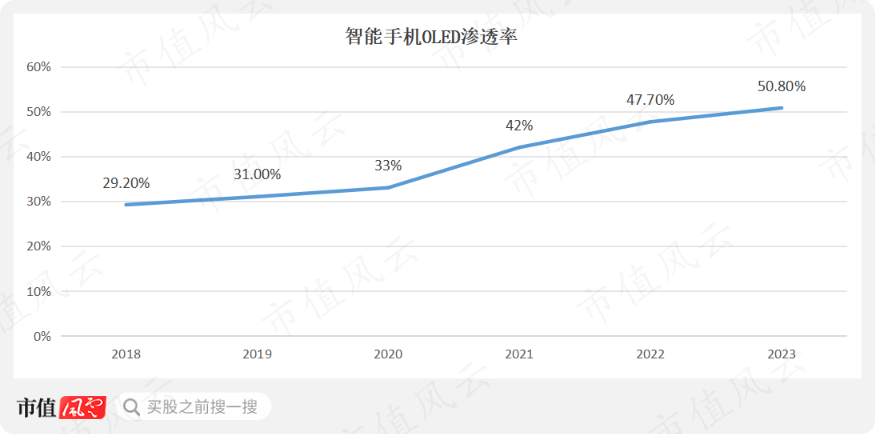

在显示材料上,OLED是现阶段显示产业发展的重点领域,而智能手机是OLED领域最大的应用市场,占比超过70%。近几年来OLED在智能手机的渗透率不断增高。公司围绕柔性OLED显示屏幕制造用的上游核心“卡脖子”材料布局,推出黄色聚酰亚胺浆料YPI、光敏聚酰亚胺浆料PSPI、薄膜封装材料TFE-INK等系列产品。OLED渗透率持续提升,下游笔记本电脑、平板、TV等领域应用有望持续放量,带动国内OLED产能持续快速增长,目前公司YPI、PSPI、TFE-INK产品已在客户端规模销售。

半导体封装PI方面,公司已布局7款产品,全面覆盖非光敏PI、正性PSPI和负性PSPI,并已送样5款,客户全面覆盖前道晶圆厂和后道封装企业。

在集成电路芯片上,已完成前期市场调研及国内主流晶圆厂商的技术研发合作探讨,并取得重要技术突破。

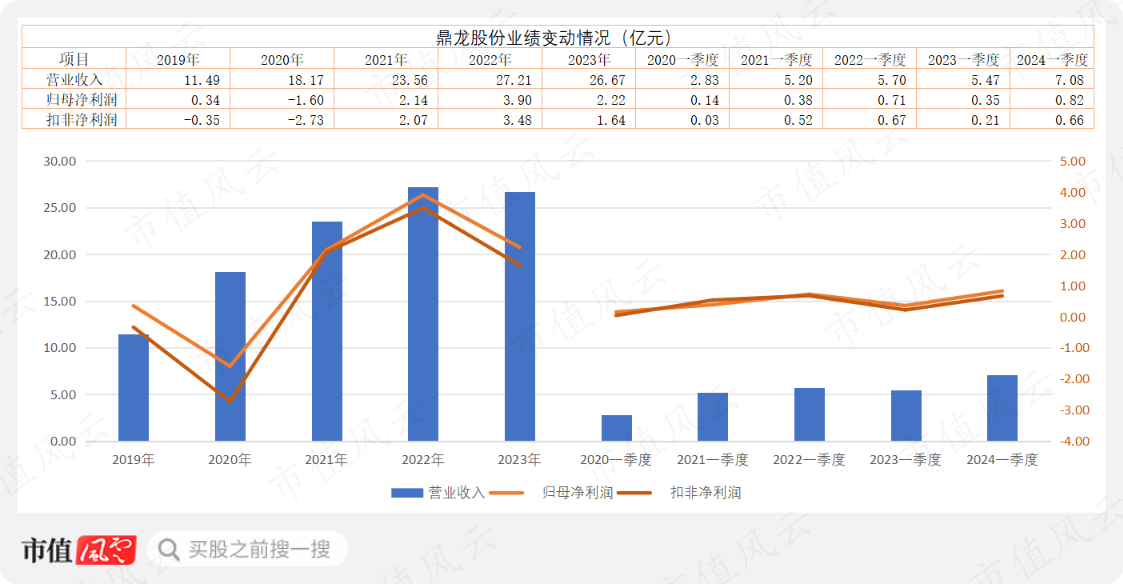

公司业绩多年增长,但2023年出现下滑,2023年公司实现营业收入26.7亿元,同比下降2%;归母净利润2.2亿元,同比下降43.1%。其中CMP抛光垫实现销售收入4.2亿元,同比下降8.7%;CMP抛光液和清洗液共实现销售收入0.77亿元,同比增长330.8%;显示材料实现销售收入1.7亿元,同比增长267.8%;

公司2024年一季度营业收入7.1亿元,同比增长29.5%;归母净利润 0.8亿元,同比增长134.9%;扣非净利润0.7亿元,同比增长213.7%。其中抛光垫产品实现营收1.4亿元,同比增长110.1%;CMP抛光垫、清洗液产品实现营收0.4亿元,同比增长206%。

二、涉及概念

1、先进封装:公司在先进封装材料领域重点布局的产品包括: 用于2.5D/3D (2.5维,3维)晶圆减薄工艺中使用的临时键合胶、封2、装光刻胶(PSPI),以及倒装工艺的底部填充剂(Underfill)产品。

3、光刻胶:公司主要布局有显示用光刻胶(PSPI)和封装光刻胶(PSPI)产品。

4、中芯国际概念:公司的CMP抛光垫产品已经通过了国内主流晶圆厂的认证,全面进入国内所有主流晶圆厂的供应链体系,并持续推进各家晶圆厂不同制程的验证进程,客户包括长江存储、武汉新芯、中芯国际、合肥长鑫、华虹宏力、华力、士兰微、广州粤芯、华润微等。

三、事件驱动

2024年度,在人工智能、大模型、智能汽等新兴应用驱动下,集成电路创新和产品变革将加快演进,全球半导体行业呈现复苏态势。6月6日鼎龙股份公告表示,2024年5月首次实现抛光硬垫单月销量破2万片的单月历史新高。

四、市场行为

(一)机构调研

最近半年共有51家机构对鼎龙股份进行前后5次调研。

调研中鼎龙股份表示公司半导体显示材料已进入销售规模上量阶段,鼎龙(仙桃)半导体材料产业园年产1000吨的PSPI扩产项目的建成投产,为今年显示材料产品的放量增长提供了坚实的产能储备。

公司CMP抛光液、清洗液业务进入快速放量阶段,随着仙桃园区万吨级CMP抛光液及配套研磨粒子扩产项目的建成投产,公司多型号抛光液产品快速上量已具备足够的产能基础。

在高端晶圆光刻胶业务上潜江园区年产300吨光刻胶量产线于2023年下半年启动建设。

(二)投资者持仓

一季度前十大流通股股东持仓2.3亿股,占流通股比例约为24%,股份相对分散,一季度有五位股东加仓,新进一位公募基金。

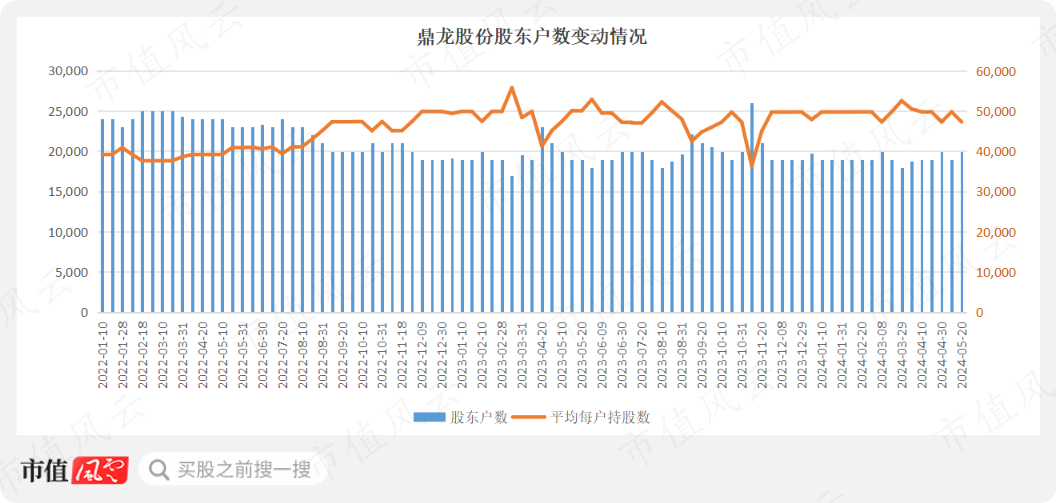

鼎龙股份股东户数无明显波动,稳定在2万户左右,平均持股为4.8万股。

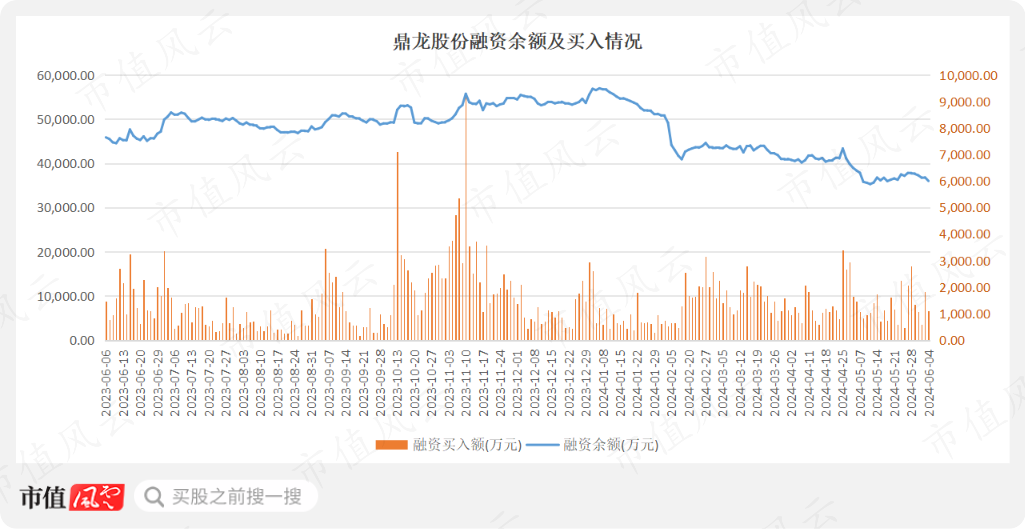

自一月以来,鼎龙股份融资活动活跃度持续下降,目前融资余额为近一年较低水平。

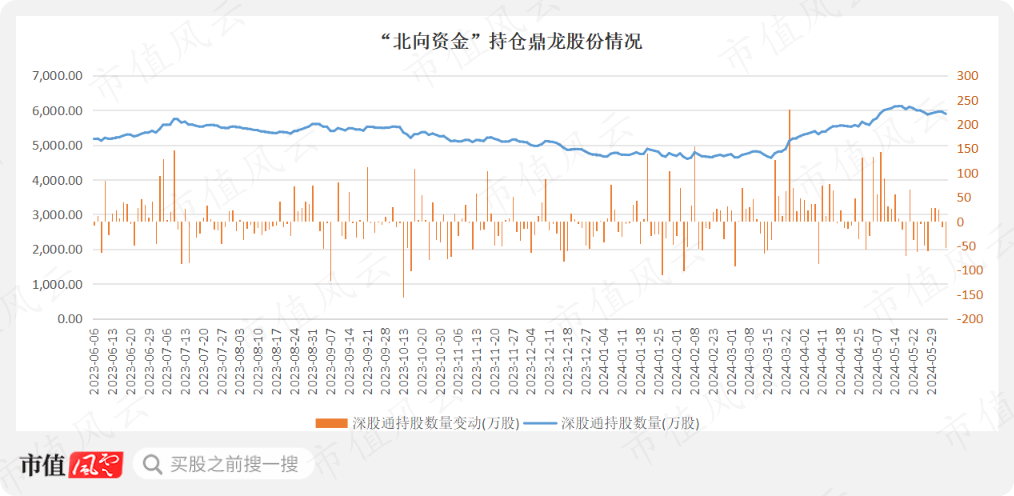

自从三月下旬以来“北向资金”持仓鼎龙股份股数一直保持上升趋势,近一周波动值较小。

回复

回复