会员

会员 下载APP

下载APP

如果资本市场是一场相亲大会,八马茶业大概是那位“屡败屡战、越挫越勇”的执着青年。

自2015年首次向资本市场“表白”以来,八马茶业已数次冲刺IPO,从A股到港股,从创业板到主板,八马茶业用实际行动诠释了什么叫“上市虐我千百遍,我待上市如初恋”。

最近,它又双叒叕向港交所递交了招股书,计划三年内开1,500家新店,算上现有门店3,498家,门店总数将接近5,000家,颇有一番“茶叶界蜜雪冰城”的架势。

今天,我们就来瞧一瞧这位“茶界顶流”怎么就深陷IPO困境中,这次又能否顺利上岸?

一、乾隆钦点的铁观音世家,如今成为“IPO钉子户”

八马茶业的剧本,始于一场“乾隆爷带货”的传说。

据其官网记载,清代乾隆年间,王家先祖王士让发现了一款优质茶叶,奉诏进京将此极品茶献内廷。乾隆饮之,赞其味香色美,于是赐名“铁观音”。自此,“铁观音”美名传扬民间,王氏家族也开启了家族制茶事业。

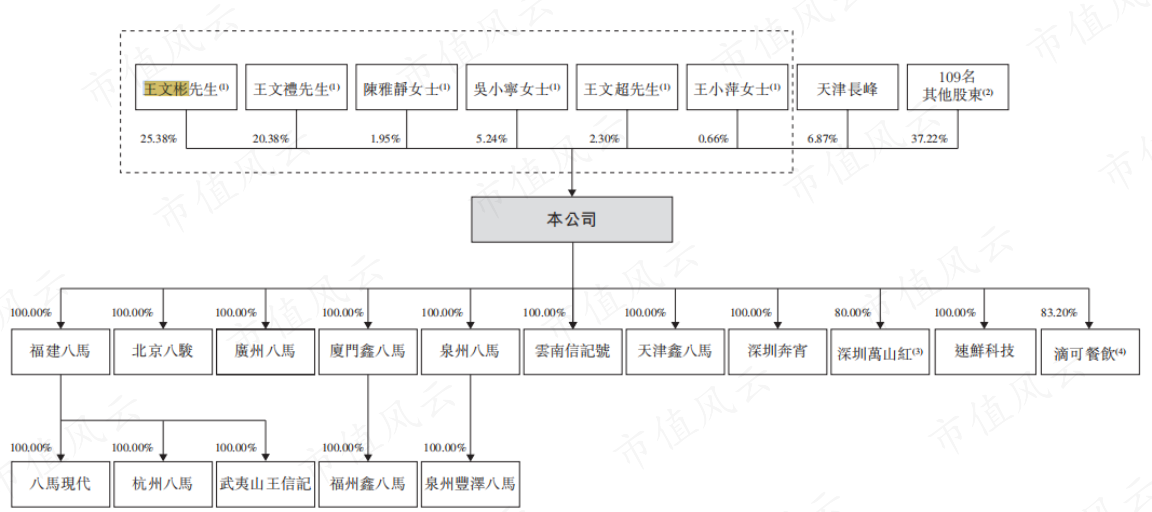

传到第13代传人王文礼手中时,这位“非遗大师”一拍大腿:“光做茶不够,得搞资本!”于是1997年,王文礼与王文彬、王文超、王小萍兄妹四人联手创立了八马茶业,并在深圳开出第一家门店,从此踏上“茶叶+资本”的双修之路。

截至目前,王文彬夫妻、王文礼夫妻、王文超及王小萍构成一致行动集团,为八马茶业的控股股东,合计持股55.9%。

除此之外,熟悉闽商的老铁们应该知道,在他们之间藏着一个堪比《继承者们》的福建富豪圈,八马茶业的“二代”们也在其中。

八马茶业的大千金(王文彬长女)嫁给了七匹狼的大公子,二千金嫁给了高力集团董事长之子,大公子则娶了安踏的千金。

一家茶企,串起了七匹狼、安踏、高力三家总资产超千亿的福建豪门,堪称“婚姻版资本运作教科书”。

老话说得好,一家人不说两家话。安踏、七匹狼也偶尔光顾八马茶业的生意,金额数万元不等。此外,就在八马茶业递表港交所前夕,2024年11月,七匹狼的周氏家族甚至直接入股了八马茶业。

回看八马茶业的上市历程,堪称是一场超长马拉松。

2015年,八马茶业作为“铁观音第一股”在新三板挂牌上市,时隔三年后终止挂牌,开始谋划奔赴深交所创业板。2021年4月,八马茶业向创业板递交招股书,历经一年时间、三轮问询,最终选择主动撤回申请。

2023年1月,八马茶业再次向A股市场发起挑战,换道瞄准了深交所主板,但仅是6个月后公司便再度撤回上市申请,A股IPO历程也再次无疾而终。风云君数了数,不到2年时间里,八马茶业光招股书就前前后后递交了8次之多。

值得一提的是,在这段马拉松长跑里,八马茶业还格外受到中国证监会的关注,曾在2023年1月收到了来自中国证监会的夺命连环46 call,光问题字数加起来就接近2万字!

这不禁让风云君更加好奇,八马茶业背后究竟藏着多深的水?怎么就屡战屡败、屡败屡战?此次递表港股又有多少胜算?

二、增长乏力,行业掉队

话不多说,先看业绩。

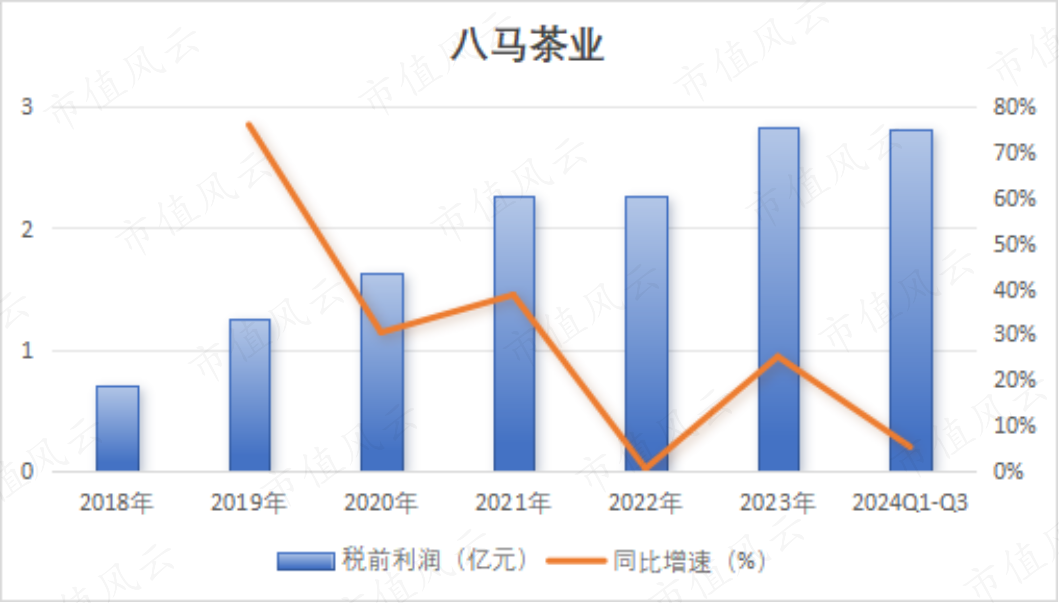

2018-2023年,八马茶业的营收规模从7.19亿逐年提升至21.22亿,增长势头迅猛,复合增速超过24%,即使口罩那几年也仍然坚挺;利润变动也大致相当,从0.21亿增至2.84亿,复合增长率接近32%。

2024年前三季度,八马茶业的业绩延续增长状态,实现营收16.47亿、税前利润2.82亿。

但不难发现,无论是收入还是利润,八马茶业的同比增速相较往年都有大幅放缓。2024年前三季度,税前利润的同比增速为5.22%,而营业收入的同比增速甚至仅有0.98%,收入端近乎增长停滞。

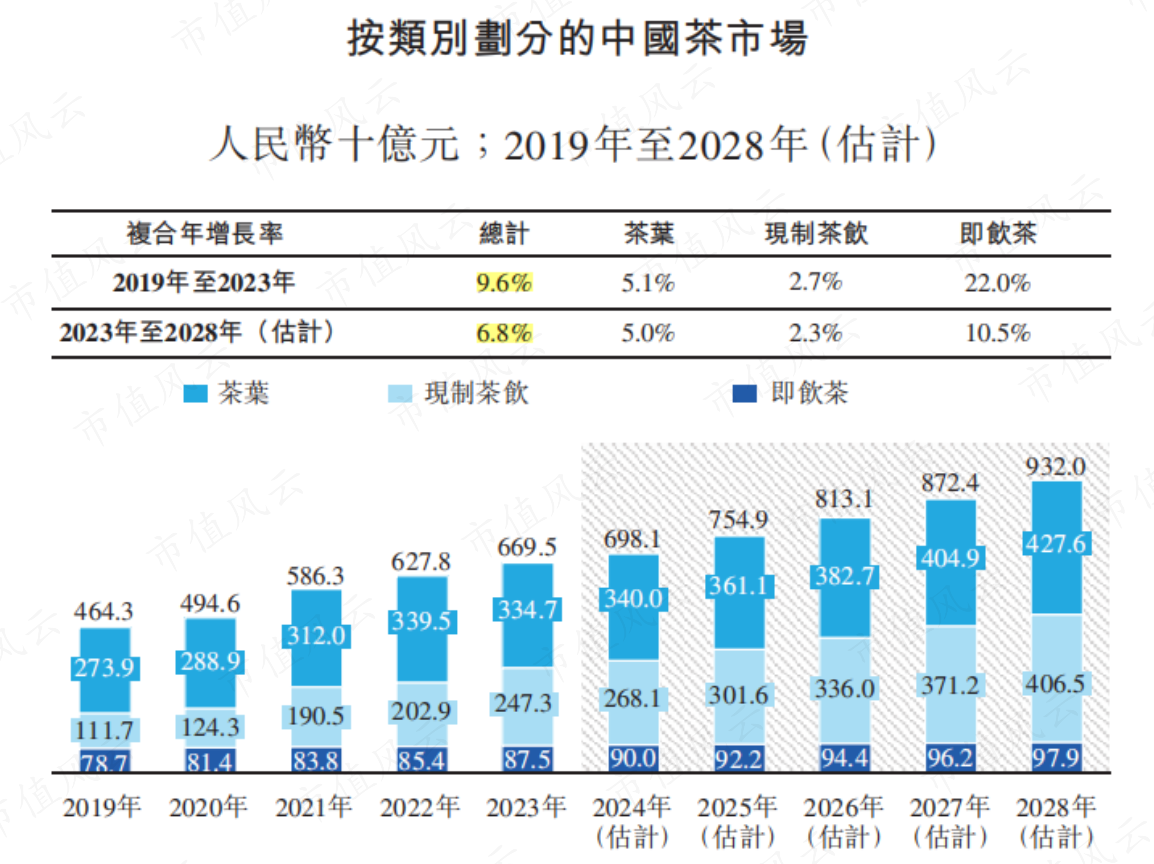

相比之下,根据弗若斯特沙利文预测,2023-2028年我国茶市场规模的年均增长率为6.8%,远远高于八马茶业最近一年的增长速度,这意味着八马茶业正在丧失其行业竞争力,通俗点说就是“掉队”。

三、开店永动机,管理火葬场

至于掉队的原因,我们不防先从八马茶业自身入手。

过去三年里,八马茶业一直忙碌于门店扩张。据弗若斯特沙利文的报告,以2023年末茶叶连锁专卖店数量计,八马茶业在中国茶叶市场排名第一。

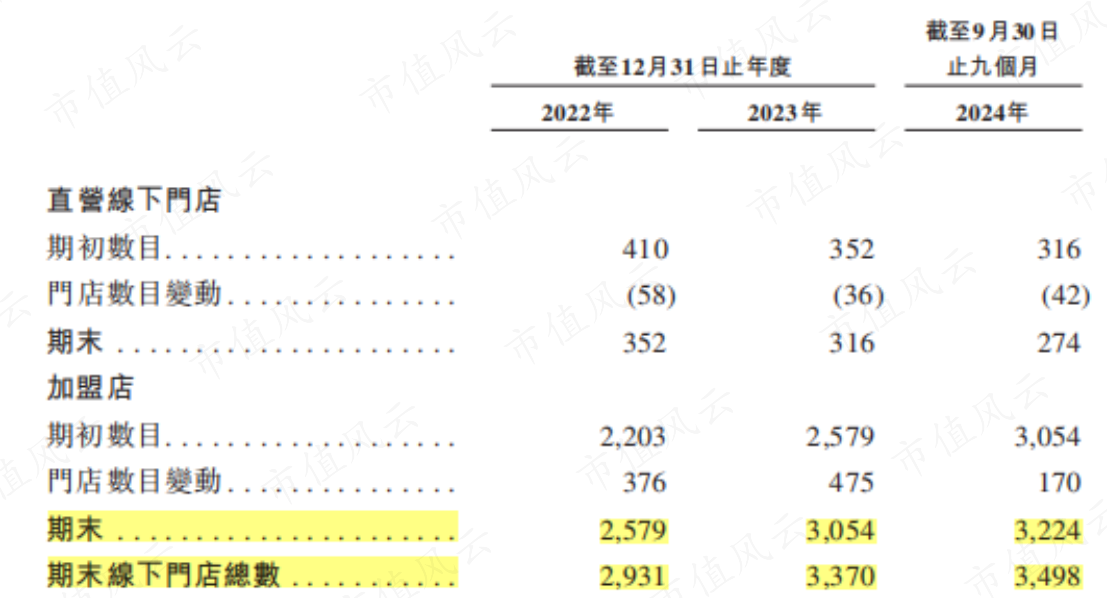

截至2024年9月末,八马茶业已拥有门店3,498家,相较2022年末增加567家。其中,加盟店是门店扩张的绝对主力,同期内净增加645家,而直营店数量同期却缩减了近80家。

由此也就不难看出八马茶业的销售战略:以加盟模式为主、直营模式为辅。我们仍是取2024年9月末这一时点,八马茶业加盟店的数量占比已经超过9成,线下直营门店的数量占比还不到10%。

加盟模式,除了让八马茶业赚取每年数百万的加盟费之外,更关键的作用在于线下渠道和营销区域的拓展。

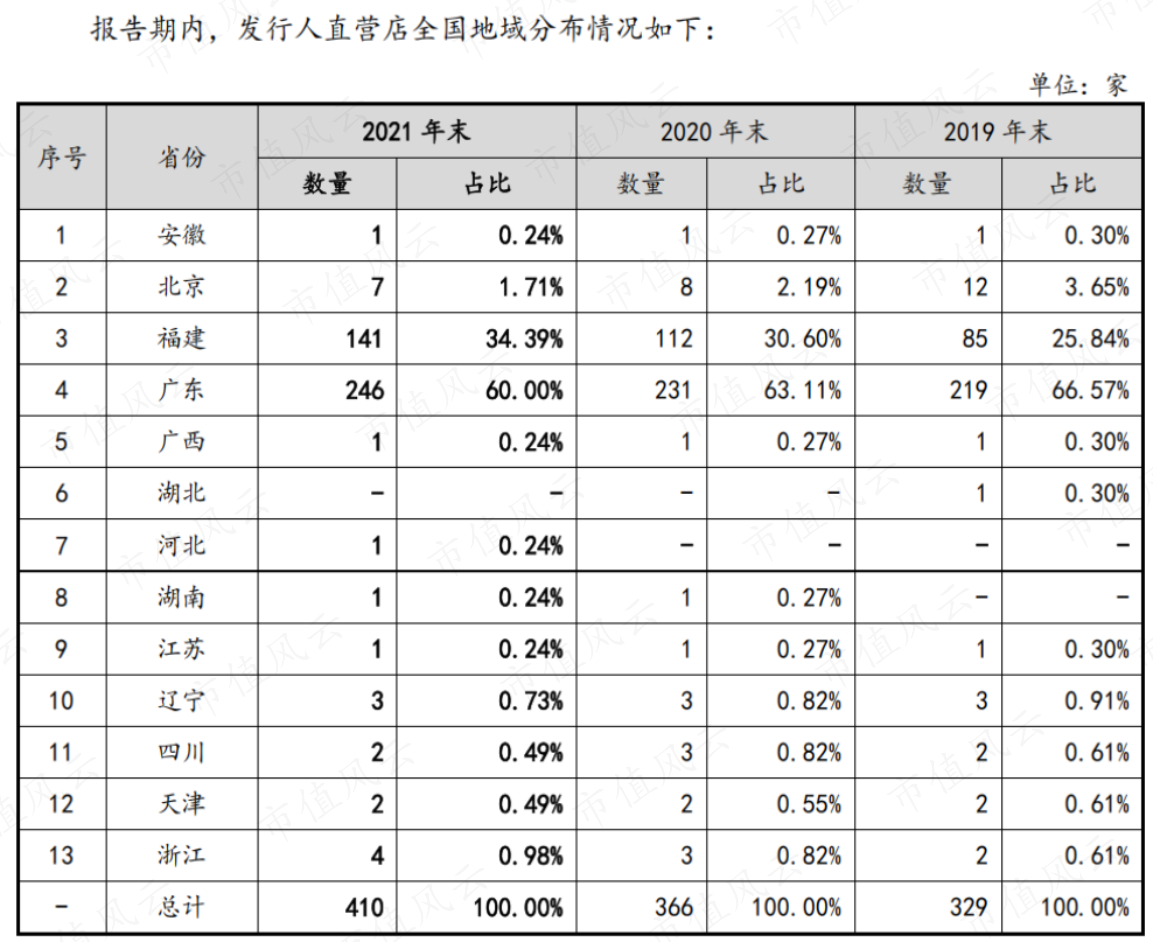

A股招股书显示,八马茶业的直营店集中在福建和广东两省,占所有直营店数量的94.39%。在我国余下的32个省级行政区域里,仅有11个省份开设八马茶业直营店,且单个省份开设数量多为1家,11个省份加起来只开了23家。

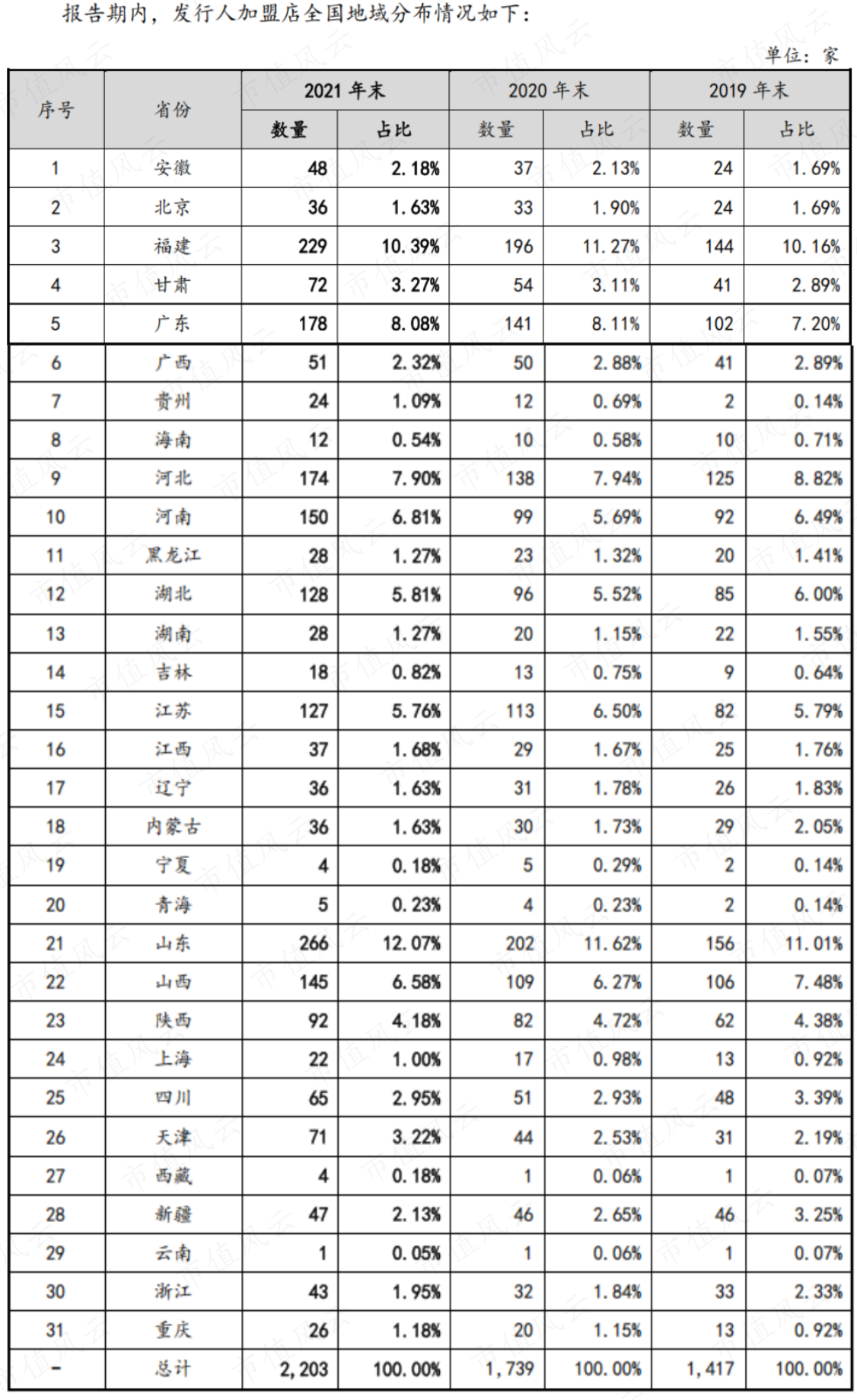

但通过加盟模式的开展,八马茶业将门店开向全国31个省级行政区域,基本是覆盖了全国九成以上的省份。每个省份门店数量也在数十家至百家不等,开设区域下沉到二三线城市。

可以说,加盟模式将八马茶业的门店开向了我国大江南北。

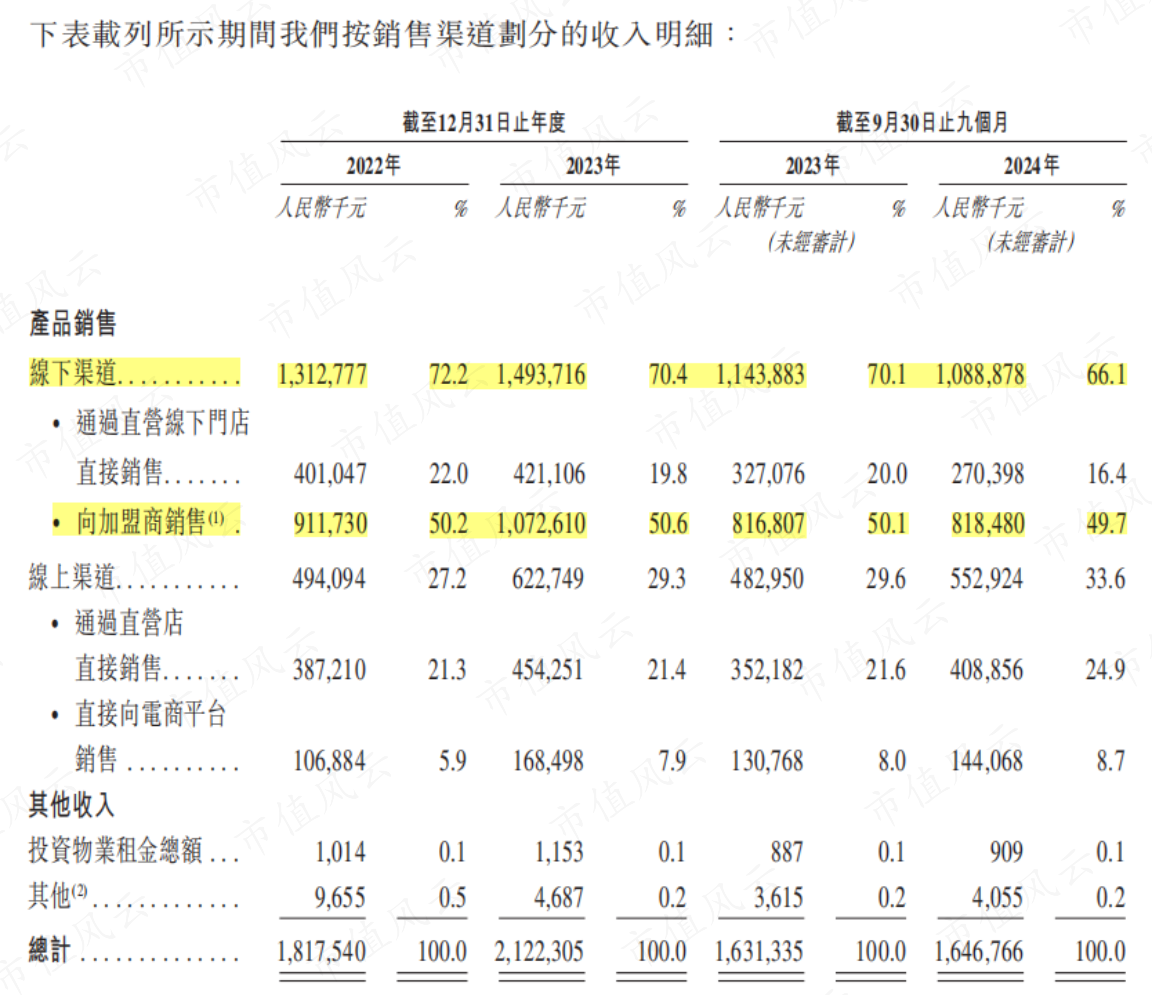

过去几年,八马茶业经销收入也成为了营收的主要来源,占比常年维持在50%左右。

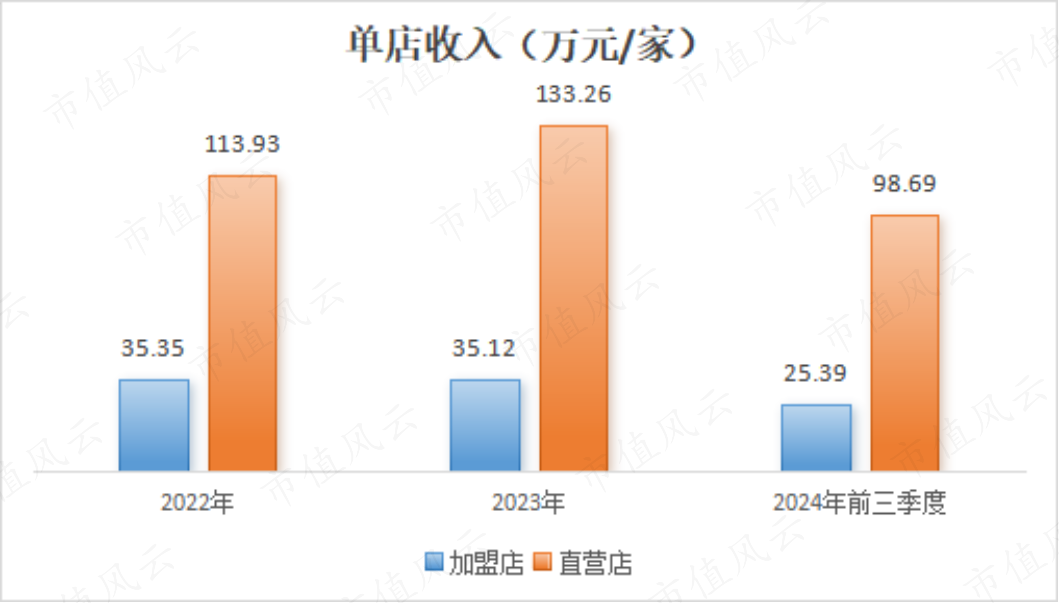

但如果细看线下渠道会发现,2024年前三季度,向加盟店销售产生的收入为8.18亿元,在同期线下渠道总营收中的占比为75%,而来自直营店的收入占比却达到25%,这显然与门店数量结构占比并不相符。

这说明八马茶业加盟店的单店收入其实要逊色于直营店,且二者差距越来越大,2024年前三季度已接近4倍差距,这也正好解释了为何公司店越开越多,但营收却增速逐年下滑,涨不动了。

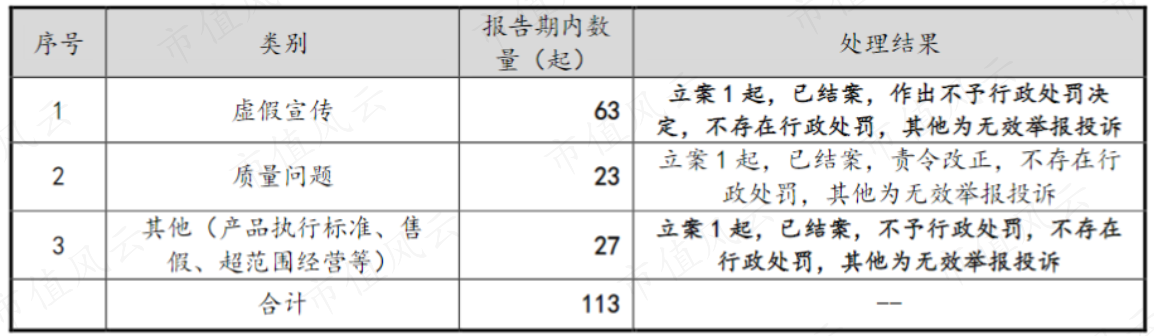

另外,加盟商模式也更加考验八马茶业在产品品控、门店管理的能力。仅是2018-2021年,八马茶业便累计收到113起投诉,其中涉及质量问题23起,真是开店一时爽,管理火葬场!

此前,央视《每周质量报告》栏目也曾测试过八马茶业的部分茶叶产品,过程中发现,其乌龙茶样品存在样品质量较差、污染物超标等问题。

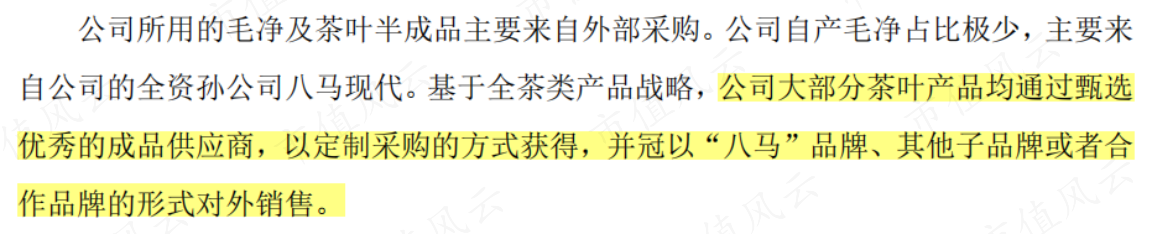

其实这可以进一步往上追溯,即采购。公司大部分茶叶产品都来自成品供应商的定制采购,而并非自主生产,随后直接冠上“八马”的品牌对外售卖,这种采购模式本身就存在品控风险。

买成品,贴logo,卖加盟,一家茶企却活成了经销商的模样!

四、茶行业上市难,有品类无品牌

风云君代客泊车这些年也发现了一个规律,资本市场似乎爱酒不爱茶。

过去多年,白酒板块饱受资本市场的关注,即使在大盘暴跌时其表现也始终坚挺。

与此同时,茶赛道却受尽资本冷眼。作为一个产茶大国,我国有数以百万家茶企,但除了澜沧古茶(06911.HK)踉跄上市外,杭州龙井茶业、福建安溪铁观音、信阳毛尖、华祥苑等十几家茶企都IPO未果,八马茶业也已鏖战了多年之久。

为什么我国茶企IPO这么难?

众所周知,我国茶文化历史悠久流传百年,其中形成了很多广受人们欢迎的茶叶品类,如铁观音、龙井、普洱等,但茶叶品牌方面却很难说得清老大老二,茶叶市场整体更像是一个“有品类无品牌”的修罗场。

由于茶叶种植、加工和销售长期以小农经济为主导,茶叶品质和产量看天吃饭,茶叶味道看老师傅手艺,茶叶定价看卖家良心,这使得行业本身很难进入一个规范化、标准化、专业化、资本化的阶段,茶叶产业链条也呈现高度分散化。

在全国3,000亿茶叶市场规模中,前五大高端茶企的市占率合计仅有6.2%,其中号称第一的八马茶业市占率更是仅有1.7%,这样的“龙头”含金量恐怕狗看了都摇头。

然而,就这1.7%的市占率,也花了八马茶业不少心血。

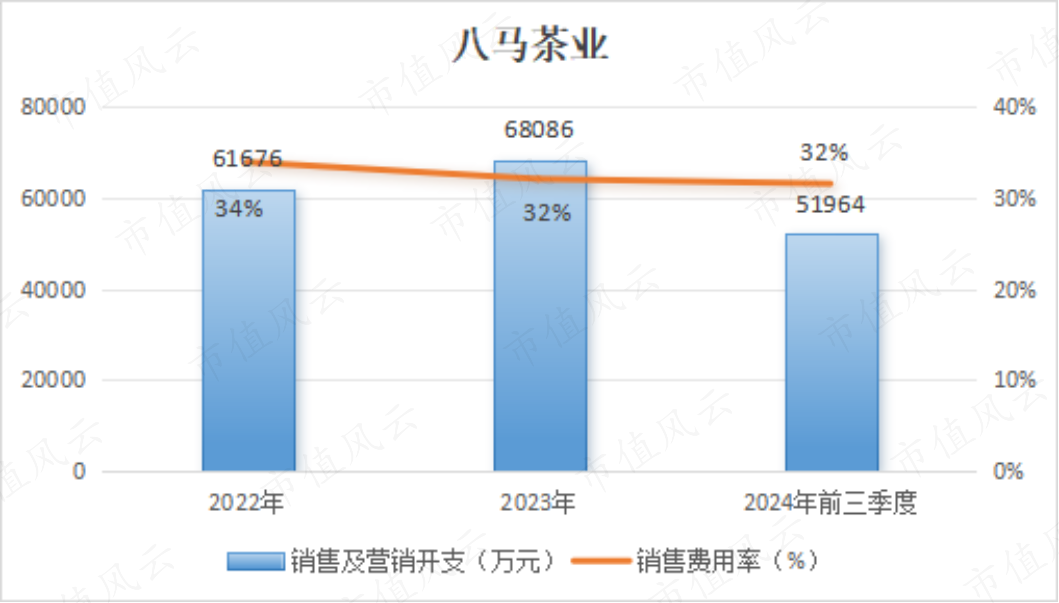

除了大肆扩张门店以外,营销推广支出同样不少,不到三年时间销售费用合计超18亿,每年的销售费用率都在30%以上。并且,八马茶业的员工体系也集中在销售团队上,2021年末,其拥有销售人员2,307位,占到员工总数的75.6%。

颇为讽刺的是,同期八马茶业的研发费用合计还不到3,000万,年均研发费用率不超过1%,研发人员仅有11位,占比还不到0.5%。

也是,一家靠买成品为生的茶企,哪里需要什么研发呢?

初闻香醇,细品苦涩,这大概是对八马茶业当下最好的形容。反复冲A未果,此次递表港股,能否抓住这根资本市场的救命稻草,结果还有待观望。

回复

回复