会员

会员 下载APP

下载APP

一直以来投资圈儿流行一句话:三流的投资家看利润表,二流的投资家看现金流量表,一流的投资家看资产负债表,顶级投资家看杜邦分析图。

01 杜邦分析的一个核心指标

杜邦分析法由美国杜邦公司的一名年轻销售人员法兰克·唐纳德森·布朗于1912年提出。布朗因为提出了这个分析法,从此平步青云,成为杜邦家族的女婿,做到CEO,走上人生巅峰。

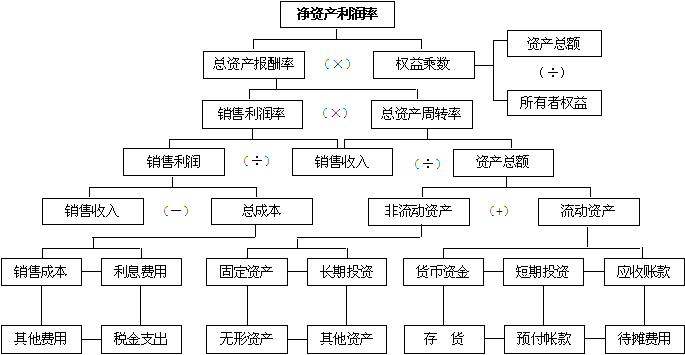

杜邦分析系统的核心是净资产收益率(ROE),它是一个综合性最强的财务分析指标。巴菲特曾说过:“如果非要我只用一个指标来选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”由此可见,净资产收益率对股东、投资人的重要程度了。

02 杜邦分析浓缩企业的三大能力

所以还要考虑其他因素,企业的综合素质,大致可以分为3个方面:盈利能力、营运能力、偿债能力。3种能力缺一不可,这3种能力被浓缩于杜邦公式中,具体如下:

净资产收益率(ROE)=销售净利率(NPM)×资产周转率(AU)×权益乘数(EM)。

①销售净利率:衡量企业的业务是否赚钱,表明企业的盈利能力;

②资产周转率:衡量企业的资产运营效率是否得当,表明企业的营运能力;

③权益乘数:衡量企业的杠杆水平是否存在风险,表明企业的偿债能力。

03 杜邦分析隐含企业的三种商业模式

通过查看企业的财务杜邦分析法,我们可以大体上把A股五千多只上市企业分为三种商业模式:高毛利模式,高周转模式,高杠杆模式。

①高毛利型企业:

一般来自于行业需求和产品差异化明显的领域,凭借业务的独特定位和高附加值的产品可以获得很高的销售净利润率。但也因为业务的独特性和客户的细分,销售面一般比较窄,这样的企业一般是大白马企业,产品具备较高护城河,资产总体比较轻,毛利净利率都很高。

②高周转型企业:

与上一类企业相反,这类企业通常属于差异化程度不高,主要靠规模效应取胜的企业。较低的利润率表明其难以通过建立强差异化获取较强的定价权,而必须从成本优势角度考虑问题。但这类企业往往具有宽泛的客户面,如果能够充分建立起高效的内部运营和管理机制,其资产的周转率往往可以弥补利润率的不足。

扩大销售额,扩大规模,提高资产的利用率水平,以实现每一单位的销售收入成本的最低,是这类企业经营的命脉所在。如果是重资产行业,产能的利用率更是至关重要,因为高固定资产导致的固定成本极高,销售量一旦下降每个产品所担负的平均成本就急剧上升导致亏损。

③高杠杆型企业:

这类企业的特点就是“以小博大”,整个运营中最关键的资源都是借来的,并且这部分借来的资源,不但规模相对于利润而言非常庞大,而且借资源的能力通常反映了这个公司在行业中的优势。

这种特性说明了什么呢?说明这类企业经营的核心问题其实就是风险管理。因为无论是地产商高额的存货,还是银行大额的房贷,如果遭遇行业大面积波动,比如地产价格大幅下滑,坏账剧增,贷款遭遇巨大损失。那么这些借来的资源,只需要区区几个点的贬值核销,就可以抹平多年来的净利润,风险意识和风控能力,永远是这类企业的生存第一法则。

04 杜邦分析也有三大局限性

①期间局限性:

杜邦分析模型可能会缺少决策长期性和对未来的预测性。由于净资产收益率(ROE)属于短期财务指标,且模型中各个指标都是围绕着其展开的,若仅以此来衡量企业的盈利能力,可能会导致经营者对短期财务结果过分重视,从而助长公司管理层的短期行为,忽略企业长期的价值创造,比如盲目增大生产规模,减少研发开支等,这类决策看似会使净资产收益率快速增长,然而实际上是对公司实际利益的巨大伤害,对公司的长期发展十分不利。

除此之外,杜邦分析法的财务指标都是基于过去的财务信息,主要用于评价公司过去或目前的经营成果和财务状况,但是对于未来还是缺乏一定的预测性。可以考虑引入可持续增长率等指标,用以反映公司在不增发新股并保持目前经营效率和财务政策条件下,销售所能增长的最大比率,此类指标的引入可以迫使经营者重视公司的持续增长能力。

②不反映现金流情况:

杜邦模型未包含现金流相关指标。随着环境和企业的发展,现金流量表越来越得到更多人的重视,它不仅从收付实现角度对企业经营资产的效率和创造现金利润的能力做出评价,同时也把经营成果拆分成了经营、筹资、投资相关,可以帮助投资者和管理者更好地认识企业的偿债能力以及推断企业未来财务发展趋势。可以考虑融入盈利现金比率等现金流指标,用以呈现经营活动现金流量与税后利润的比例关系,此类指标的引入可以弥补杜邦模式无法反映现金流量的缺陷。

③信息含量的局限性:

在采用杜邦模型进行分析时,模型仅使用了财务数据信息,不能提供像宏观环境、行业、产品、客户以及创新等方面的非财务信息,需要结合PEST模型、SWOT模型、波特五力模型、波士顿矩阵等包括非财务信息的模型结合使用。

作者:郭伟松_鑫鑫投资

回复

回复