会员

会员 下载APP

下载APP

目前,国内从事第三方检测认证的上市公司共有9家(同花顺数据),其中2家是2020年新上市,1家2019年上市。

这9家公司中,彼此之间的业务存在明显差别,有以汽车检测为主的安车检测,以电力相关检测为主的电科院、开普检测,还有检测规模和营收优势相对明显的广电计量(主营为计量服务、检测服务,其中检测服务主要为可靠性与环境 试验、电磁兼容检测、环保检测、食品检测和化学分析)和华测检测(主要从事贸易保障、消费品、工业品以及生命科学领域的技术检测服务),以及建材和建工检测的龙头国检集团(主要从事建筑材料、建筑装饰装修材料、建设工程质量的检测,并为客 户提供产品质量、环保、安全、节能认证、管理体系认证服务)。医学第三方检验和诊断公司金域医学、迪安诊断等不在本文讨论之列。

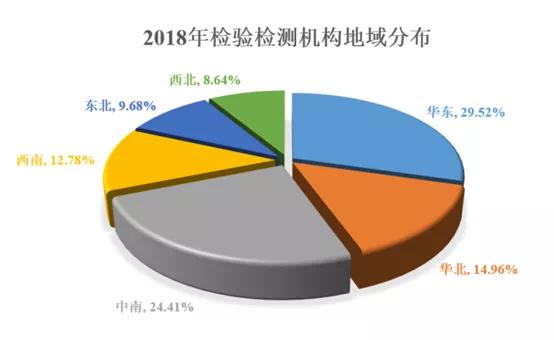

据国家认监委网站数据,截止2020年末,全国检验检测机构达到4.8万家,较2018年的39472家增长了21.6%,较2016年末的34487家增长了近40%。

从机构规模上看,绝大多数检验检测机构规模偏小,2019年从业人数在 100人以下的检验检测机构数量为42462家,占机构总数的 96.49%。2019年规模以上(年收入 1000 万元以上)检验检测机构数量仅占全行业的 13.17%,但营业收入占比达到76.86%,且近三年来规模以上检验检测机构年均增幅超过 12%。

另外,2018年底行业内私人控股机构占比达到48.7%,国有及国有控股、集体控股机构占比达 49.2%,外资机构占比达 0.9%。

这是一个诸侯割据、群雄逐鹿的行业状态,行业地域属性非常明显,较高的毛率利吸引着众多资金想进来分一杯羹。接下来,谁能利用资本优势、规模优势和技术优势等,不断提高市场占有率,提升品牌影响力和公信力,就占据了有利地形。

图片来源:广电计量招股说明书

同时,在外延式扩张过程中管控好风险,并购成功后更好地发挥集团内部的协同效应和管理优势,降低小公司单兵作战成本,那么未来3至5年取得较好增长将是大概率事件。

图片来源:广电计量招股说明书

图片来源:华西证券研究所

本文就谈谈建材和建筑工程检测龙头国检集团。

为什么选择研究这家公司,而不是华测检测、广电计量等规模和市值更大的公司。这还要从安车检测说起,去年9-10月,安车检测股价大跌的相关报道引起我的注意(没有任何买入的意思),然后就开始关注第三方检测这个行业。

同时,放眼全球综合性检测认证业务,早已有跨国公司在我国建立分支机构,其中知名企业有:瑞士通用公证行(SGS)、必维国际检验集团(BV)、天祥集团(Intertek)。瑞士通用公证行是目前世界上规模最大、资格最老的第三方从事产品质量控制和技术鉴定的跨国公司之一,其业务范围覆盖了绝大部分的检测检验、合格评定领域。

通过对几家公司基础数据对比较,我将目标锁定在了国检集团。在国检集团公司2020年半年报中,公司对业务的介绍如下:已形成检验、认证、安全生产技术服务、检验仪器设备研发销售、延伸服务五大综合业务平台,拥有33个国家及行业级中心。

我眼中的国检集团:国内建材、建工检测的绝对龙头,技术实力雄厚,行业内国家级检验中心最多(15个),可提供安全玻璃、低碳产品、光伏产品等认证,碳排放权交易第三方核查,业绩连续6年稳定增长。

通过阅读年报和投资者交流活动记录,发现管理层在并购方面思路非常清晰。公司努力在找扩张和增长之间的平衡,既不盲目快速地追求外延式扩张,注重并购的性价比,同时也看到了扩张是现阶段做大做强的重要机遇。不盲目扩大新产品,遵循市场发展规律,同时也在积极谋划依托技术和人才优势的新增长点。(公司愿景仅作参考)

股权激励

公司 2019年公告股权激励计划,2020年5月激励授予完成,在中建材央企体系子公司中绝无仅有。行权条件为2020-2022年收入增速不低于15/16/17%,且3年ROE不低于12%。如管理层对于公司未来发展的信心,以及提升管理层积极性等激励计划的附产品,这些都是个体的主观判断,做为个人投资者,我们关心和关注是最终业绩和真实数据。

学历构成

虽然学历和创造效益没有绝对关系,但是对技术和知识密集型公司来说,这个就是核心竞争力。除了看到30名博士,公司管理层多数是教授级高工。十多年前,我曾有幸和几位教授级高工参与过多个国家工种职业标准的起草和制定工作(我只是打杂人员),他们的敬业精神、专业能力等给我留下了深刻印象。

国检董事会成员的平均年龄较另外两家稍大(此处只谈年龄),但是公司5名高管的平均年龄仅为46岁。

专利技术

公司主持制订并已发布的国际标准11项,国家、行业和地方标准363项;主持在研国际标准2项、国家和行业标准 238项;现有标准样品93项;获国际专利1项,发明专利101项,实用新型专利337项,外观设计专利4项;拥有计算机软件著作权共计84项。

2019年报显示:公司获得首个授权的国际发明专利,公司申请的国际发明专利“Method and apparatus for testing residual stressin coatings”(涂层残余应力试验方法与装置)在美国获得授权。基于该项专利技术,国检集团与德国林赛斯公司签订战略合作协议,授予其该国际专利全球独家许可权。

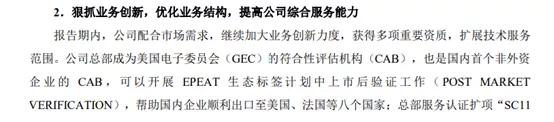

2020年半年报显示:公司总部成为美国电子委员会(GEC)的符合性评估机构(CAB),也是国内首个非外资企业的 CAB , 可以开展EPEAT生态标签计划中上市后验证工作(POST MARKET VERIFICATION),帮助国内企业顺利出口至美国、法国等八个国家。

这种连续在国际市场上取得专利和技术突破,获得有关发达国家认可的公司,本身就是强大软实力最有效的证明。公司年报中曾提到:“在国内多个领域的技术能力处于绝对领先地位”,充分彰显了公司的技术自信和文化自信,牛皮不是吹出来的。

本人曾在《孤独者的游戏》一文中提到金禾实业通过美国FDA的认证,之前还被337调查,随后美国公司又主动撤销。当时我想表达的意思是:知识就是生产力,就是竞争壁垒。对于国检来说,专利和实力能否转换成直接的经济效益或什么时候转换我不得而知,我只知道这样的公司有他在行业内的竞争优势。

市场份额

据资料显示,A股规模最大的检测企业华测检测 2019 年(公司只预告了2020年净利润)市占率仍不足 1%。国检集团市占率从2016年0.33%,增长到2019年的0.34%,再到2020年的0.36%。在占公司营业收入七成多的建工建材领域,公司2018年的市占率为1.4%。行业集中度进一步提升,符合国家供给侧改革的总体要求。未来,龙头公司市占率进一步提高是可以预期的大概率事件。

图片来源:国家认证认可监督管理委会网站

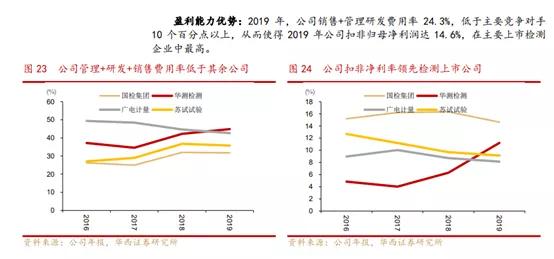

随着集中度提升,规模扩大,当收入达到一定规模时,人工、设备成本的摊薄效应通常较为明显,单位支出往往有着较为明显的下降。

相关公司三费对比

图片来源:华西证券研究所

参控公司数量对比

国检集团32家,广电计量25家,华测检测100家。

坏账计提标准

坏账计提更加严格,被收购公司并入集团后,执行了更加严格坏账计提准备。

主要控股公司

检测领域范围不断扩大。

一家公司处于快速扩张阶段,路走对了,就是先发优势和规模优势。如果期间出现行业整体环境变差,市场竞争格局变的更加复杂,那么快速(此处用“快速”不一定准确,按公司管理层的说法,并购速度不能太快,稳健为主)大规模的并购将会对公司造成重大不利影响。虽然每家被并购的公司都有业绩承诺,但是承诺期过后,一般就是并购后第四年开始,如果业绩继续增长,那个时候才是放心的。

在A股市场,子公司业绩承诺期满之后,出现业绩变脸往往不在少数。并购形成的商誉则存在减值可能,同时因为不断进行并购,商誉总值可能性还会大幅增长。本人不想拿一些全球大型公司成功并购案例来验证商誉可以不减值。既然是扩张经营,就会存在不确定性(风险)。

有息负债

2017-2019连续三年没有有息负债,20年三季报显示,长期借款0.39亿,短期借款0.26亿。与同行业的广电计量、华测检测相比,这个数字还是相当低。

|

短期借款 |

长期借款 |

|

|

华测检测 |

1.8 |

1.36 |

|

广电计量 |

6.82 |

0.22 |

|

国检集团 |

0.26 |

0.39 |

2020年3季报,单位:亿元

接下来关注年报出来后,这两个数据的变化。公司并购速度似乎有所加快,资金需求增长其实是正常现象。

现金分红

公司4年现金分红2亿。想想16年上市的时候,融资才5亿出头。根据业绩预告,预测累计分红将达2.6亿。有一点要说明,5亿的融资对应的是公司四分之一股份,所以分红2.6亿要除以4,才会与公开融资额相匹配。

根据公司激励计划,未来2年每年现金分红将保持净利润的33%左右。

说了这么多正面信息,其实个人更加关注公司发展中所需要面对的不利局面,或者是公司在经营管理方面的负面消息。因为,一笔投资能否让自己放心,是否值得长时间持有,除了行业和公司的发展前景外,很大程度上取决于是否对公司存在的风险做了较充分的评估和准备。毕竟,投资最大的确定性就是不确定性。万一发生黑天鹅事件,自己和公司有没有信心扛得住。

一是制定的年度营收计划能否顺利完成。本人对那些总是能够如期完成年度营收计划,或者近乎精准地完成多年增长目标的公司,始终保持一份警惕。

二是并购公司不断增加,不确定性也相应增加,管理难度也随之增加。一般新的子公司头几年都有业绩对赌承诺,但是被并购的公司能否真正融入到集团内部,形成1+1>2的效果,还有待时间来检验。

三是目前2亿多的商誉已经被一年的净利润覆盖,但是商誉今后几年是否还会因并购而大幅增长,总是让人心理没底。本人一直对被投资公司的商誉比较关注,尽量选择没有商誉的公司。当然,商誉本身是中性的,无所谓好坏。就像人体的脂肪,只有当脂肪过多或严重过多时,才有可能对身体健康带来危害。

四是“房住不炒”的政策,以及供给侧改革,未来房地新开工建设量大概率是逐年走低的。对占公司营收7成多的建材和建筑工程(检测)业务是否会带来较大影响。这一点对公司的业绩稳定性尤为重要,也是接下来定期报告中需要持续关注的内容。

五是行业竞争越发激烈,检测机构数量从18年的39472家增加到2020年的4.8万家。未来发展趋势,估计向大公司集中是大概率事件,规模优势、品牌影响力和公信力将会进一步得到市值认可。因此,未来几年行业格局的发展变化存在诸多不确定性。

没有哪家公司是完美无瑕的,但是我们必须要带放大镜去看公司,至于发现的问题和缺点,就看个人怎样对待机会和风险,完全属于个人私事。

最后,读国检集团的年报,有点读村上春树《当我谈跑步时我谈什么》的感觉,犹如一个人用柔和、流畅、简练的语言向你讲述着公司一年的故事。这也算是一种公司文化吧。

免责声名:本文内容不构成任何投资建议,仅作为上市公司研究分析之用,据此入市,后果自担。投资有风险,入市需谨慎。